04/06/2022

Cuando hablamos de autos, ya sea por una compra, una venta o, lamentablemente, un siniestro, aparecen términos que pueden resultar confusos pero que son absolutamente fundamentales: el valor venal, el valor real, el valor de nuevo y el valor de mercado. Comprender qué significa cada uno y, sobre todo, en qué se diferencian, es esencial para tomar decisiones informadas, especialmente en lo que respecta a tu póliza de seguro y las indemnizaciones que podrías recibir.

- ¿Qué es el Valor Venal de un Vehículo?

- ¿Cuándo se Utiliza el Valor Venal en los Seguros?

- ¿Qué es el Valor Venal Mejorado?

- La Diferencia Clave: Valor Venal, Valor Real y Valor de Nuevo

- Valor Venal vs. Valor de Mercado: Entendiendo la Distinción Real

- Factores que Realmente Influyen en el Valor de tu Coche

- ¿Cómo se Calcula o Estima el Valor de tu Coche?

- Tablas Comparativas de Valores

- Valor Venal vs. Valor Residual: ¿En qué se Diferencian?

- Preguntas Frecuentes sobre el Valor de tu Coche

- Conclusión

¿Qué es el Valor Venal de un Vehículo?

El valor venal de un vehículo es, en esencia, el precio que tendría si se vendiera en el mercado de segunda mano justo antes de que ocurriera el evento (un siniestro, robo, etc.) que motiva su tasación. Este valor es un concepto clave en el mundo de los seguros, ya que las compañías lo utilizan como referencia principal para calcular la indemnización en casos de pérdida total del vehículo.

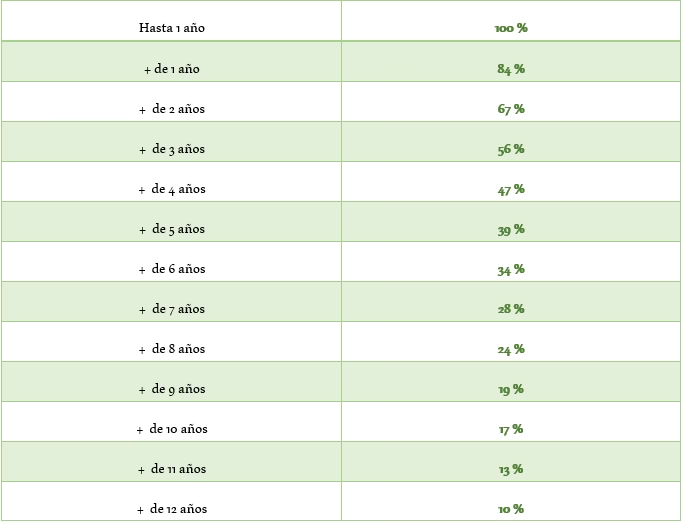

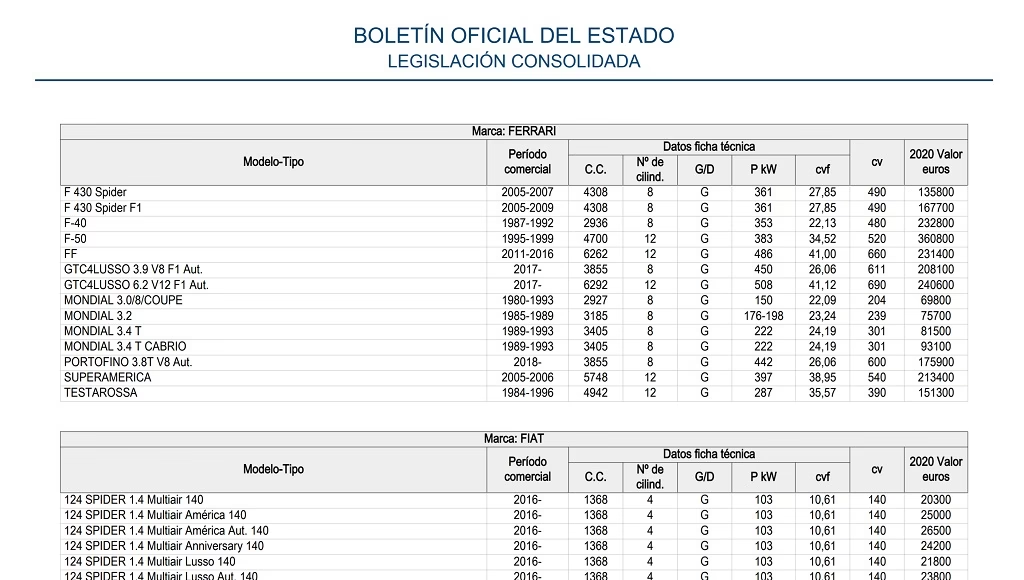

Para determinar el valor venal, las aseguradoras se basan principalmente en tablas oficiales, como las publicadas anualmente por Hacienda en el Boletín Oficial del Estado (BOE). Estas tablas establecen un valor base para cada marca, modelo y año de fabricación o primera matriculación del vehículo. A partir de este valor base, se aplica un porcentaje de depreciación que depende directamente de la antigüedad del coche. Por ejemplo, un coche con un año de antigüedad podría mantener el 100% del valor venal de tabla, mientras que uno con más años verá ese porcentaje reducido significativamente.

Además de la antigüedad, las aseguradoras pueden considerar otros factores para ajustar este valor base, como la marca, el modelo, el estado general del vehículo en el momento del siniestro (aunque el texto original es un poco contradictorio aquí, al decir primero que no valoran el kilometraje pero sí el estado, y luego listar kilometraje como factor que afecta el valor), y la posible inclusión de accesorios no de serie que aumenten su valor. Sin embargo, la base de cálculo siempre parte de esas tablas oficiales y la aplicación de un coeficiente por antigüedad.

Es importante destacar que el objetivo del valor venal es ofrecer una referencia estandarizada y objetiva para las indemnizaciones por parte de las aseguradoras, no necesariamente el precio exacto al que podrías vender tu coche en el mercado particular.

¿Cuándo se Utiliza el Valor Venal en los Seguros?

La indemnización basada en el valor venal se aplica típicamente en situaciones de siniestro total. Esto ocurre cuando el vehículo sufre daños tan graves que su reparación es técnicamente inviable o, más comúnmente, económicamente inviable. Es decir, si el coste estimado de la reparación supera el valor venal del vehículo en el momento del siniestro, la aseguradora suele declararlo siniestro total y ofrece una indemnización basada en su valor venal.

Las pólizas de seguro suelen especificar durante cuánto tiempo, desde la fecha de matriculación, el coche será cubierto a valor de nuevo o valor de mercado, antes de pasar a ser cubierto por valor venal. Es un detalle crucial a revisar en tu contrato de seguro.

¿Qué es el Valor Venal Mejorado?

Algunas compañías de seguros, como una mejora opcional en sus pólizas, ofrecen lo que se conoce como valor venal mejorado. En este caso, la indemnización no se limita estrictamente al valor venal oficial, sino que se le añade un porcentaje adicional (por ejemplo, valor venal + 10%, + 15%, etc.). Esta mejora busca acercar la indemnización al valor de mercado real del vehículo, especialmente en coches con cierta antigüedad donde la diferencia entre el valor venal puro y el valor de mercado puede ser considerable. Contar con esta cobertura puede marcar una gran diferencia en caso de siniestro total.

La Diferencia Clave: Valor Venal, Valor Real y Valor de Nuevo

Entender las distinciones entre estos tres términos es fundamental para no llevarse sorpresas con el seguro:

- Valor de Nuevo: Es el precio que costaría adquirir un vehículo idéntico al tuyo, nuevo a estrenar, en el momento inmediatamente anterior al siniestro. Incluye impuestos y gastos de matriculación. Las aseguradoras suelen cubrir a valor de nuevo durante los primeros años de vida del coche (normalmente 1 o 2 años, según la póliza). Es la máxima indemnización posible.

- Valor Venal: Como ya hemos explicado, es el valor del vehículo en el mercado de segunda mano según las tablas oficiales de depreciación, justo antes del siniestro. Es el valor base para indemnizaciones en siniestro total una vez superado el periodo de valor de nuevo o valor de mercado.

- Valor Real: Este término es un poco más ambiguo y a menudo se confunde con el valor venal o incluso el valor de mercado. Según algunas definiciones, el valor real es el valor venal al que se le descuenta el valor de los restos del vehículo siniestrado. Otras definiciones lo equiparan más al valor venal ajustado por el estado real del coche antes del siniestro. En la práctica de seguros, el concepto de valor venal es el que se utiliza de forma estandarizada para las indemnizaciones por pérdida total, aunque el estado real del coche sí influye en la evaluación que hace la aseguradora.

Valor Venal vs. Valor de Mercado: Entendiendo la Distinción Real

Esta es quizás la comparación que genera más confusión. Mientras que el valor venal es una cifra estandarizada, calculada principalmente por tablas oficiales de depreciación y usada por las aseguradoras para indemnizaciones, el valor de mercado es el precio real al que podrías vender (o comprar) tu vehículo en el mercado de segunda mano en un momento dado. La diferencia radica en cómo se determinan y para qué se usan.

El valor de mercado está influenciado por una gran cantidad de factores dinámicos y variables que van más allá de la simple antigüedad y el modelo. Incluye:

- La ley de oferta y demanda en el mercado de segunda mano en tu región.

- El estado de conservación real del vehículo (tanto interior, exterior como mecánico).

- El kilometraje exacto del coche (a diferencia del valor venal de tabla que no lo considera inicialmente, el kilometraje es crucial para el valor de mercado).

- El equipamiento extra o no de serie que tenga el coche.

- Factores económicos generales.

- Modas o tendencias en el mercado.

Por lo tanto, el valor de mercado suele ser (aunque no siempre) superior al valor venal, especialmente para coches bien mantenidos, con bajo kilometraje o con equipamiento deseable. El valor venal es una referencia para el seguro, mientras que el valor de mercado es lo que obtendrías en una transacción de compraventa real.

Factores que Realmente Influyen en el Valor de tu Coche

Más allá de las definiciones técnicas, varios elementos impactan directamente en cuánto vale tu coche, tanto a ojos de una aseguradora (para el valor venal ajustado) como en el mercado (para el valor de mercado):

- Antigüedad: Es el factor de depreciación más importante y la base del cálculo del valor venal según las tablas oficiales. Un coche pierde una parte significativa de su valor solo por el paso del tiempo.

- Marca y Modelo: La reputación, fiabilidad y popularidad de la marca y el modelo influyen en la demanda y, por tanto, en el valor de mercado. Algunos modelos se deprecian menos que otros.

- Kilometraje: Aunque las tablas de valor venal de Hacienda no lo consideran directamente, un alto kilometraje implica un mayor desgaste y, por lo tanto, reduce drásticamente el valor de mercado y puede ser tenido en cuenta por la aseguradora al evaluar el estado del vehículo.

- Estado de Conservación: Un coche cuidado, con mantenimiento al día, sin óxidos, interiores impecables y mecánica en buen estado valdrá considerablemente más que uno descuidado, tanto en el mercado como en la valoración que haga un perito del seguro.

- Equipamiento y Extras: Ciertos extras deseables (techo solar, navegador integrado, sistemas de seguridad avanzados, acabado deportivo, etc.) pueden aumentar el valor de mercado del vehículo. Las aseguradoras pueden considerar accesorios no de serie que estén declarados en la póliza.

- Historial de Mantenimiento y Accidentes: Un historial completo de revisiones en talleres oficiales o de confianza y la ausencia de siniestros importantes son puntos a favor para mantener un buen valor.

- Color: Aunque parezca menor, colores impopulares pueden dificultar la venta y reducir ligeramente el valor de mercado.

- Situación del Mercado: La oferta y la demanda en el mercado de segunda mano en un momento dado, así como la situación económica general, tienen un impacto directo en el valor de mercado.

¿Cómo se Calcula o Estima el Valor de tu Coche?

Existen diferentes métodos para obtener una estimación del valor de tu vehículo:

- Tablas Oficiales (Hacienda/DGT): Estas tablas son la base para el cálculo del valor venal por parte de las aseguradoras. Puedes consultarlas para tener una idea del valor venal puro según antigüedad, marca y modelo. Sin embargo, no reflejan el valor de mercado real.

- Calculadoras Online: Numerosas páginas web ofrecen calculadoras que estiman tanto el valor venal como el valor de mercado. Suelen pedir datos como marca, modelo, año, kilometraje y, a veces, equipamiento. Son una buena primera aproximación, pero su precisión varía.

- Consulta en el Mercado de Segunda Mano: Investigar los precios de venta de vehículos similares al tuyo en plataformas de compraventa de segunda mano te dará una idea muy aproximada de su valor de mercado actual.

- Tasación Profesional: La forma más precisa de conocer tanto el valor venal (ajustado por estado) como el valor de mercado es a través de un tasador profesional. Un perito examinará el coche y emitirá un informe detallado.

Tablas Comparativas de Valores

Para visualizar mejor las diferencias, aquí tienes una tabla resumen:

| Concepto | Definición Principal | Base de Cálculo | Uso Principal | Factores Clave |

|---|---|---|---|---|

| Valor de Nuevo | Precio de compra de un vehículo idéntico, nuevo. | Precio de catálogo + Impuestos. | Indemnización en los primeros años por seguro. | Precio de venta del fabricante. |

| Valor Venal | Valor en el mercado de segunda mano justo antes del siniestro. | Tablas oficiales de depreciación (Hacienda/BOE) + Antigüedad. | Indemnización por siniestro total (seguro), tras periodo de valor de nuevo. | Antigüedad, Marca, Modelo, (Ajustes por estado/accesorios). |

| Valor Real | Valor venal menos restos, o valor venal ajustado por estado. | Valor Venal - Valor de Restos / Valor Venal + Estado. | Concepto menos estandarizado en seguros, a veces sinónimo de venal ajustado. | Antigüedad, Marca, Modelo, Estado real, (Valor de restos). |

| Valor de Mercado | Precio real de compra/venta en el mercado de segunda mano. | Oferta/Demanda, Estado, Kilometraje, Equipamiento, Economía. | Transacciones de compraventa entre particulares o profesionales. | Antigüedad, Kilometraje, Estado, Marca, Modelo, Equipamiento, Mercado. |

Como puedes ver, el valor de mercado es el más cercano a lo que un coche realmente vale en una transacción real, mientras que el valor venal es una herramienta estandarizada para las aseguradoras.

Valor Venal vs. Valor Residual: ¿En qué se Diferencian?

Otro término que a veces surge en el ámbito automotriz, especialmente con el leasing o la financiación flexible, es el valor residual. A diferencia del valor venal (usado en seguros por siniestro total) o el valor de mercado (precio de venta real), el valor residual es el valor estimado que tendrá un vehículo al finalizar un contrato de leasing o de financiación. Este valor se establece al inicio del contrato y representa la opción de compra que tiene el usuario al término del mismo. Se calcula basándose en una proyección de la depreciación esperada durante el periodo del contrato y el uso pactado (kilometraje). No tiene relación directa con la indemnización de un seguro.

Preguntas Frecuentes sobre el Valor de tu Coche

Aquí respondemos algunas dudas comunes:

¿Puedo saber el valor venal de mi coche solo con la matrícula?

No, la matrícula te da información sobre la antigüedad del vehículo y su procedencia, pero no sobre factores cruciales como el kilometraje, el estado de conservación o el equipamiento extra, que son necesarios para calcular tanto el valor venal ajustado como el valor de mercado.

¿Por qué el valor venal de mi coche es mucho más bajo que lo que veo que piden por modelos similares en internet?

El valor venal se basa en tablas oficiales de depreciación por antigüedad, sin considerar a fondo el estado real, el kilometraje bajo o el equipamiento extra. El valor de mercado en internet sí tiene en cuenta todos esos factores, además de la oferta y la demanda. Por eso, el valor de mercado suele ser superior al valor venal, especialmente en coches bien cuidados.

¿El kilometraje afecta al valor venal?

Las tablas oficiales de valor venal de Hacienda no consideran el kilometraje. Sin embargo, una aseguradora, al evaluar el estado de un vehículo siniestrado para confirmar la pérdida total o ajustar el valor venal (en caso de que lo haga), sí podría tener en cuenta el estado general del coche, que está directamente relacionado con el kilometraje y el mantenimiento. El kilometraje sí es un factor fundamental para el valor de mercado.

¿Qué es mejor tener asegurado, a valor venal o a valor de nuevo/mercado?

Siempre es mejor tener asegurado el coche a valor de nuevo o a valor de mercado, ya que la indemnización en caso de siniestro total será significativamente mayor y se acercará más a lo que pagarías por reponer el vehículo. La cobertura a valor de nuevo suele aplicarse solo los primeros años, y luego puede pasar a valor de mercado o valor venal mejorado antes de caer al valor venal puro.

¿Puedo negociar la indemnización basada en valor venal?

El valor venal se basa en tablas oficiales, lo que lo hace bastante objetivo. Sin embargo, si consideras que la aseguradora no ha valorado correctamente el estado de tu vehículo o los accesorios declarados, puedes intentar negociar o incluso recurrir a una peritación independiente para justificar un valor superior.

¿Qué es la pérdida del valor venal?

Este término se refiere a la depreciación que sufre un vehículo con el paso del tiempo y el uso, que se refleja en la disminución de su valor venal. Es una pérdida inherente a la propiedad de un coche.

Conclusión

Entender la diferencia entre el valor venal, el valor real, el valor de nuevo y el valor de mercado es crucial para cualquier propietario de vehículo. Estos términos no son sinónimos y tienen implicaciones muy distintas, especialmente en el contexto de los seguros de coche. Mientras que el valor de nuevo es el máximo posible para coches recientes, el valor venal es la referencia estándar para siniestros totales en coches con más años, basada en tablas de depreciación. El valor de mercado, por su parte, refleja el precio real de compraventa, influenciado por múltiples factores más allá de la antigüedad. Conocer estos conceptos te permitirá elegir mejor tu póliza de seguro, entender tu indemnización en caso de siniestro y valorar correctamente tu coche si decides venderlo.

Si quieres conocer otros artículos parecidos a Valor Venal vs. Valor Real y de Mercado puedes visitar la categoría Seguros.