19/10/2021

La adquisición de un vehículo es, para muchos, una inversión significativa y una necesidad. Sin embargo, cuando llega el momento de preparar la Declaración de la Renta, surge la duda recurrente: ¿se puede deducir la compra de un coche? La respuesta general es que, para la mayoría de los contribuyentes particulares, la compra de un coche no se incluye directamente como un gasto deducible en el Impuesto sobre la Renta de las Personas Físicas (IRPF). No obstante, como suele ocurrir en materia fiscal, existen diversas excepciones y consideraciones cruciales que pueden afectar el resultado de tu declaración, especialmente para ciertos colectivos o bajo determinadas circunstancias. La campaña de la Renta 2024, que se presenta en 2025, desde el 2 de abril hasta el 30 de junio, trae consigo algunas claves que es fundamental conocer.

Aunque el coste total del vehículo no se resta de tu base imponible de forma general, los impuestos asociados a la compra y, sobre todo, el uso que se le dé al coche o las características especiales del comprador o del vehículo, pueden abrir la puerta a deducciones o tratamientos fiscales específicos. Es vital entender estos detalles para optimizar tu situación fiscal y cumplir correctamente con tus obligaciones ante la Agencia Tributaria.

- La Regla General: ¿Por Qué No es un Gasto Deducible para Particulares?

- Excepciones Clave y Consideraciones Fiscales

- Autónomos y Empresas: Cuando el Coche es una Herramienta de Trabajo

- Personas con Movilidad Reducida: Beneficios Fiscales Específicos

- Vehículos Eléctricos y Eficientes: Fomento de la Movilidad Sostenible

- Ayudas y Subvenciones (Plan Moves III, etc.): Cómo Tributan

- Coches de Empresa: Rendimiento en Especie

- Tabla Resumen: Impacto Fiscal de la Compra de un Coche en la Renta

- Preguntas Frecuentes sobre la Compra de un Coche y la Renta

- ¿Puedo deducir la compra de un coche de segunda mano en la Renta?

- Si soy autónomo y uso el coche para ir al trabajo y para uso personal, ¿puedo deducir gastos?

- ¿Cómo declaro la ayuda del Plan Moves III que recibí por mi coche eléctrico?

- Si mi empresa me proporciona un coche, ¿tengo que declararlo en mi Renta?

- ¿Cuál es el plazo para presentar la Declaración de la Renta 2024?

- Compré un coche eléctrico en 2024, ¿cómo aplico la deducción del 15%?

La Regla General: ¿Por Qué No es un Gasto Deducible para Particulares?

Para un particular que compra un coche para su uso privado y personal, la legislación actual no contempla la posibilidad de deducir el coste de adquisición en la Declaración de la Renta. Esto se debe a que el sistema tributario español considera este tipo de compra como un gasto de consumo o una inversión personal, no como un gasto necesario para la obtención de rendimientos del trabajo o de otras rentas que se declaran en el IRPF. La compra de un coche no figura en la lista de gastos que la ley permite restar de los ingresos brutos para calcular la base imponible general.

Sin embargo, sí existen impuestos asociados a la compra, como el Impuesto de Matriculación o el IVA (Impuesto sobre el Valor Añadido), que forman parte del coste total. Y es precisamente en relación con el IVA y con ciertas ayudas donde empiezan a aparecer las particularidades que sí pueden tener un reflejo en la Renta.

Excepciones Clave y Consideraciones Fiscales

Aunque la regla general es clara, hay situaciones específicas donde la compra o los gastos asociados a un coche sí tienen relevancia fiscal. Estas situaciones se centran principalmente en la actividad económica del contribuyente, sus circunstancias personales o el tipo de vehículo adquirido.

Autónomos y Empresas: Cuando el Coche es una Herramienta de Trabajo

Si eres autónomo o tienes una empresa y el vehículo adquirido está afecto a tu actividad económica, la situación cambia drásticamente. En este caso, el coche puede ser considerado un activo productivo y, por lo tanto, ciertos gastos relacionados con él pueden ser deducibles. La clave aquí es la "afectación" del vehículo a la actividad.

Para la mayoría de los autónomos que utilizan el coche tanto para fines profesionales como personales, la afectación se considera generalmente del 50%. Esto implica que podrán deducir el 50% de ciertos gastos:

- Amortización del vehículo: El coste del coche se deduce a lo largo de varios años a través de la amortización, que representa la depreciación del bien por su uso. Para la mayoría de los turismos, la tabla oficial de amortización fiscal permite deducir un porcentaje anual sobre el valor de adquisición. En el caso de los autónomos, se aplica el 50% de esa cuota de amortización anual.

- Gastos de financiación: Si la compra se realizó mediante un préstamo, el 50% de los intereses pagados durante el ejercicio fiscal son deducibles.

- IVA de la compra: Generalmente, los autónomos pueden deducir el 50% del IVA soportado en la adquisición del vehículo, siempre que demuestren su uso en la actividad.

- Gastos de mantenimiento, seguro y combustible: De manera similar, el 50% de los gastos de mantenimiento (revisiones, reparaciones), el seguro del vehículo y el combustible consumido pueden ser deducidos, siempre que estén debidamente justificados con facturas.

Es importante destacar que la afectación del 50% es una presunción legal para turismos. Para poder deducir un porcentaje superior (hasta el 100%), el autónomo debe poder demostrar que el vehículo se utiliza exclusivamente, o casi exclusivamente, para la actividad profesional. La carga de la prueba recae en el contribuyente y Hacienda suele ser rigurosa en este aspecto.

Autónomos con Afectación del 100%

Existen algunas profesiones para las que la afectación del 100% del vehículo a la actividad económica se presume o es más fácilmente demostrable. Esto permite deducir la totalidad de los gastos mencionados anteriormente (amortización, financiación, IVA, mantenimiento, seguro, combustible) si se cumplen ciertos requisitos. Este es el caso de:

- Taxistas.

- Conductores de vehículos de transporte de pasajeros (VTC, autobuses, etc.).

- Conductores de vehículos de transporte de mercancías (transportistas).

- Profesionales dedicados a la enseñanza de conductores (autoescuelas).

- Agentes comerciales y representantes.

- Servicios de vigilancia.

Para estos profesionales, la deducción del 100% del IVA de la compra y de los gastos corrientes es posible, siempre que el vehículo esté matriculado a nombre del profesional autónomo y se utilice exclusivamente para su actividad.

Personas con Movilidad Reducida: Beneficios Fiscales Específicos

Las personas con movilidad reducida que adquieren un vehículo adaptado o destinado a su uso pueden beneficiarse de importantes exenciones y reducciones fiscales que impactan directamente en el coste de la compra, aunque no se reflejen como una deducción directa en la cuota de IRPF.

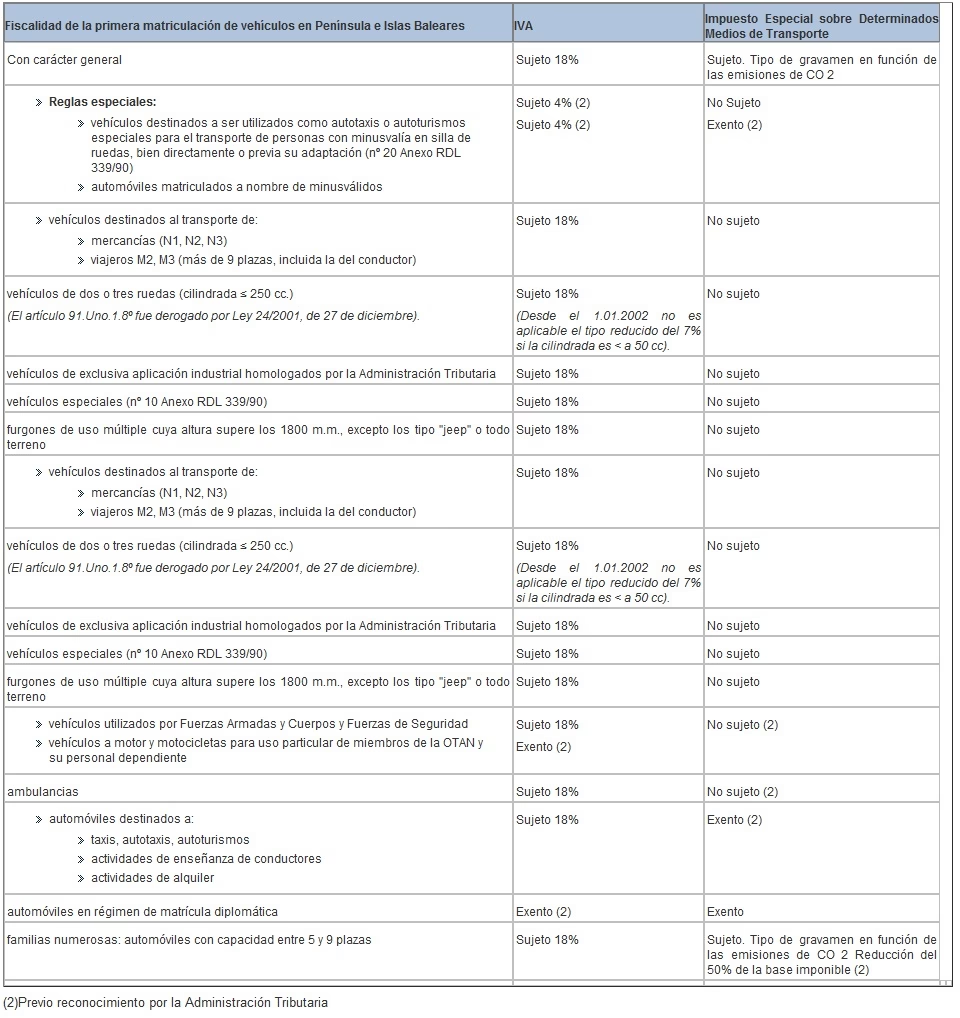

- IVA Reducido: La compra de vehículos para personas con movilidad reducida está sujeta a un tipo de IVA súper reducido del 4% en lugar del tipo general del 21%. Esto supone un ahorro considerable en el precio final del coche.

- Deducción del 50% del IVA Soportado: Además del tipo reducido, la normativa permite a estas personas deducir el 50% del IVA (el 4%) soportado en la compra de vehículos nuevos destinados a su uso. Esto se aplica sobre la base imponible del IVA.

- Exención del Impuesto de Matriculación: Los vehículos adquiridos por personas con movilidad reducida para su uso están exentos del pago del Impuesto Especial sobre Determinados Medios de Transporte, comúnmente conocido como Impuesto de Matriculación.

- Exención del Impuesto de Circulación: También pueden solicitar la exención del Impuesto sobre Vehículos de Tracción Mecánica (IVTM), conocido como Impuesto de Circulación o Sello del coche, ante su ayuntamiento.

Estos beneficios buscan facilitar la adquisición de vehículos que son esenciales para la autonomía y calidad de vida de las personas con discapacidad. Es fundamental cumplir los requisitos de grado de discapacidad y destino del vehículo para acceder a ellos.

Vehículos Eléctricos y Eficientes: Fomento de la Movilidad Sostenible

La fiscalidad se ha convertido en una herramienta para fomentar la compra de vehículos menos contaminantes. La Declaración de la Renta 2024 (a presentar en 2025) mantiene y refuerza esta tendencia con una deducción específica en el IRPF por la compra de ciertos vehículos eficientes.

- Deducción del 15% por Vehículo Eléctrico: Se mantiene por segundo año consecutivo una deducción del 15% del valor de adquisición (incluyendo gastos e impuestos, pero sin contar las ayudas recibidas) para la compra de vehículos nuevos eléctricos puros (BEV), eléctricos de autonomía extendida (REEV), híbridos enchufables (PHEV) con autonomía eléctrica superior a 15 km, y vehículos de pila de combustible (FCV). El importe máximo de la base de esta deducción es de 20.000 euros, lo que se traduce en una deducción máxima de 3.000 euros (15% de 20.000€). Esta medida también aplica a la compra de cuadriciclos y motocicletas con las mismas características. La deducción se aplica en la declaración de la Renta del ejercicio en que se matricula el vehículo.

- Deducción del 15% por Instalación de Punto de Recarga: Para fomentar la infraestructura de recarga, también es posible deducir el 15% de las cantidades satisfechas por la instalación de sistemas de recarga de baterías para vehículos eléctricos en la vivienda habitual o en una segunda residencia (siempre que no esté afecta a actividad económica). El importe máximo de la base de esta deducción es de 4.000 euros, permitiendo una deducción máxima de 600 euros (15% de 4.000€).

Estas deducciones son directas sobre la cuota íntegra del IRPF, lo que supone un ahorro fiscal importante para quienes apuestan por la movilidad eléctrica.

Ayudas y Subvenciones (Plan Moves III, etc.): Cómo Tributan

Las ayudas económicas recibidas para la compra de un vehículo nuevo, como las procedentes del Plan Moves III, no son un regalo fiscalmente neutro. Hacienda considera estas subvenciones como una ganancia patrimonial no derivada de la transmisión de elementos patrimoniales.

Esto significa que el importe de la ayuda recibida debe incluirse en la base imponible general de tu Declaración de la Renta del ejercicio en que se percibe la ayuda. Esta ganancia se sumará a tus ingresos (rendimientos del trabajo, alquileres, etc.) y tributará según los tramos generales del IRPF, que son progresivos. Es decir, a mayor importe de la ayuda y mayores tus otros ingresos, mayor será el impacto fiscal.

Por lo tanto, aunque la ayuda reduce el coste inicial de la compra, una parte de ella deberá ser devuelta a Hacienda al tributar en la Renta.

Coches de Empresa: Rendimiento en Especie

Cuando un vehículo es propiedad de la empresa para la que trabajas y se te permite usarlo también para fines particulares, Hacienda lo considera un rendimiento en especie del trabajo. Este beneficio se suma a tu salario y debe tributar en tu Declaración de la Renta.

El cálculo de este rendimiento en especie se realiza anualmente y, generalmente, equivale al 20% del coste anual de adquisición del coche. Si el coche es de renting o leasing, el 20% se calcula sobre el valor de mercado que tendría el vehículo si se hubiera comprado nuevo.

Existen reducciones sobre este 20% para vehículos eficientes:

- Reducción del 30%: Para vehículos eléctricos puros o híbridos enchufables con autonomía eléctrica superior a 15 km, siempre que su precio de adquisición no supere los 40.000 euros.

- Reducción del 15%: Para vehículos híbridos no enchufables o aquellos con emisiones de CO2 inferiores a 120 gr/km y un precio inferior a 25.000 euros.

Tu empresa suele incluir este rendimiento en especie en tu certificado de retenciones (Modelo 190) y en los datos fiscales que Hacienda te proporciona, por lo que deberías verificar que la información es correcta al hacer tu Renta.

Tabla Resumen: Impacto Fiscal de la Compra de un Coche en la Renta

Para clarificar los diferentes escenarios, aquí tienes una tabla comparativa simplificada:

| Situación del Contribuyente | Tipo de Vehículo | ¿Coste de Compra Deducible en Renta? | IVA de Compra | Gastos Corrientes (Combustible, Mantenimiento) | Ayudas Públicas (Plan Moves) | Coche de Empresa |

|---|---|---|---|---|---|---|

| Particular (Uso Privado) | Cualquiera | No | No deducible (salvo excepciones específicas) | No deducibles | Tributa como ganancia patrimonial | No aplica (si es tuyo) |

| Autónomo (Afectación 50%) | Cualquiera | Amortización 50% deducible | 50% deducible | 50% deducibles | Tributa como ganancia patrimonial | No aplica (si es tuyo) |

| Autónomo (Afectación 100% - Taxistas, etc.) | Cualquiera | Amortización 100% deducible | 100% deducible | 100% deducibles (combustible puede variar) | Tributa como ganancia patrimonial | No aplica (si es tuyo) |

| Persona Movilidad Reducida | Adaptado / Destinado a su uso | No (pero sí beneficios en IVA/Matriculación) | 4% (tipo reducido) + 50% del 4% deducible | No deducibles (uso privado) | Tributa como ganancia patrimonial | No aplica (si es tuyo) |

| Cualquier Contribuyente | Eléctrico / Híbrido Enchufable (>15km) NUEVO | No (pero sí deducción del 15% en cuota IRPF) | No deducible (uso privado) | No deducibles (uso privado) | Tributa como ganancia patrimonial | Puede reducir el rendimiento en especie |

| Cualquier Contribuyente | Instalación Punto Recarga | No (pero sí deducción del 15% en cuota IRPF) | No deducible (uso privado) | No aplica | Puede haber ayudas (tributan) | Puede aplicar (si en vivienda habitual/segunda) |

| Empleado | Coche de Empresa (uso privado) | No aplica (no es tuyo) | No aplica (no es tuyo) | No aplica (no es tuyo) | No aplica (no es tuyo) | Tributa como rendimiento en especie |

Esta tabla es una guía general. Siempre es recomendable consultar un asesor fiscal para analizar tu caso particular.

Preguntas Frecuentes sobre la Compra de un Coche y la Renta

A continuación, respondemos algunas de las dudas más comunes que surgen al relacionar la compra de un vehículo con la Declaración de la Renta:

¿Puedo deducir la compra de un coche de segunda mano en la Renta?

Generalmente no. Las deducciones fiscales relacionadas con la compra de vehículos, como la del 15% por vehículo eléctrico o la deducción del IVA para personas con movilidad reducida, suelen estar limitadas a la adquisición de vehículos nuevos. Para un particular, la compra de un coche de segunda mano no es un gasto deducible.

Si soy autónomo y uso el coche para ir al trabajo y para uso personal, ¿puedo deducir gastos?

Sí. Si el coche está afecto a tu actividad, aunque sea parcialmente, puedes deducir un porcentaje de los gastos. Como vimos, para la mayoría de los autónomos, la presunción de afectación es del 50%, lo que permite deducir la mitad de los gastos de amortización, financiación, IVA (si aplica), mantenimiento, seguro y combustible.

¿Cómo declaro la ayuda del Plan Moves III que recibí por mi coche eléctrico?

La ayuda del Plan Moves III se considera una ganancia patrimonial no derivada de la transmisión de elementos patrimoniales. Debes incluir el importe total recibido en la casilla correspondiente a otras ganancias y pérdidas patrimoniales que se integran en la base imponible general de tu Declaración de la Renta del ejercicio en que la cobraste.

Si mi empresa me proporciona un coche, ¿tengo que declararlo en mi Renta?

Sí. El uso privado de un coche propiedad de la empresa es un rendimiento del trabajo en especie y debe ser declarado. Tu empresa te informará del valor anual de este rendimiento, que se sumará a tus ingresos por salario y tributará en la base imponible general, aplicando las posibles reducciones por vehículo eficiente.

¿Cuál es el plazo para presentar la Declaración de la Renta 2024?

La campaña para presentar la Declaración de la Renta correspondiente al ejercicio fiscal 2024 se inicia el 2 de abril de 2025 y finaliza el 30 de junio de 2025. Es fundamental cumplir con este plazo para evitar posibles recargos o sanciones.

Compré un coche eléctrico en 2024, ¿cómo aplico la deducción del 15%?

La deducción del 15% por la compra de un vehículo eléctrico nuevo se aplica en la cuota íntegra estatal y autonómica del IRPF del ejercicio en que se matricula el vehículo. Deberás consignar los datos del vehículo y el importe de la compra (sin incluir la ayuda recibida) en las casillas específicas habilitadas para esta deducción en el programa de Renta (Renta Web). Recuerda que la base máxima de la deducción es de 20.000 euros.

En conclusión, aunque la compra de un coche no sea un gasto deducible universal en la Declaración de la Renta, existen múltiples escenarios donde sí tiene un impacto fiscal relevante. Ya seas autónomo, persona con movilidad reducida, comprador de un vehículo eléctrico o usuario de un coche de empresa, es crucial conocer las normativas específicas para cada situación y así poder cumplir correctamente con tus obligaciones fiscales y aprovechar las posibles deducciones o beneficios aplicables.

Si quieres conocer otros artículos parecidos a Comprar Coche y Renta 2024: Lo Que Debes Saber puedes visitar la categoría Automóviles.