02/03/2023

Tener un auto prendado y necesitar venderlo puede generar muchas dudas e incertidumbre. Un préstamo prendario es una herramienta útil para adquirir un vehÃculo, pero si las circunstancias cambian y no puedes seguir cumpliendo con las cuotas, la situación puede volverse compleja. La pregunta clave que surge es: ¿Es realmente posible vender un auto que aún tiene una prenda y cuotas pendientes? La respuesta, aunque con matices, es afirmativa, pero requiere conocer el proceso y las implicancias. En este artÃculo, te guiaremos a través de los detalles para que entiendas qué implica tener un auto prendado y cómo proceder si necesitas venderlo, explorando las alternativas disponibles y los posibles riesgos.

Un auto está 'prendado' cuando se ha utilizado como garantÃa para obtener un préstamo. Este tipo de financiación se conoce como crédito prendario, y su principal caracterÃstica es que el propio vehÃculo queda afectado legalmente como respaldo del pago de la deuda. Esto significa que, mientras el préstamo no esté totalmente saldado, el acreedor (generalmente un banco o entidad financiera) tiene un derecho sobre el auto y, en caso de incumplimiento en el pago de las cuotas, puede ejecutar la prenda, lo que podrÃa derivar en la venta forzosa del vehÃculo para recuperar el dinero prestado. Es fundamental comprender que la prenda es un gravamen que limita la libre disponibilidad del bien por parte del propietario hasta que la deuda sea cancelada.

- ¿Puedo vender mi auto prendado si aún debo cuotas?

- Riesgos de comprar un auto prendado

- ¿Cuánto dura una prenda sobre un auto?

- ¿Puedo 'devolver' un auto si no puedo seguir pagando las cuotas?

- Qué hacer si no puedes pagar tu auto prendado

- Consejos útiles al tratar con un auto prendado

- Preguntas Frecuentes sobre Autos Prendados

- ¿Qué significa que un auto está prendado?

- ¿Puedo vender un auto si tiene una prenda?

- ¿Cuáles son los riesgos de comprar un auto prendado?

- ¿Cuánto tiempo dura una prenda sobre un auto?

- ¿Puedo devolver el auto si no puedo pagar el crédito prendario?

- ¿Qué pasa si dejo de pagar mi auto prendado?

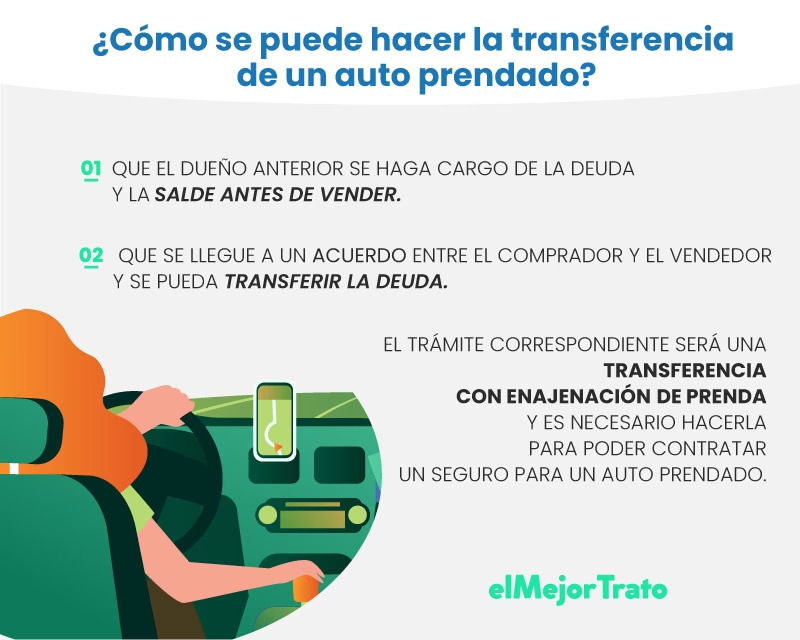

¿Puedo vender mi auto prendado si aún debo cuotas?

SÃ, es posible vender un auto que tiene una prenda vigente, incluso si aún te quedan cuotas por pagar. Sin embargo, no es tan simple como vender un auto libre de deudas, ya que la existencia de la prenda a favor de un tercero debe ser considerada y resuelta durante la operación de compra-venta. Existen principalmente dos caminos para llevar a cabo esta venta:

Opción 1: Transferencia de la deuda al comprador

Esta alternativa implica que el comprador asuma no solo la propiedad del vehÃculo sino también la deuda pendiente del préstamo prendario. En la teorÃa, suena como una solución directa, pero en la práctica, este proceso es más complejo. Para que esto sea posible, se requiere la aprobación expresa del acreedor prendario (el banco o entidad financiera que otorgó el crédito). El banco no simplemente acepta un cambio de deudor; realizará un análisis crediticio exhaustivo del potencial comprador para asegurarse de que este tiene la capacidad financiera y el historial crediticio necesario para hacerse cargo de la deuda. Si el comprador no cumple con los requisitos del banco, la entidad financiera tiene el derecho de negar la transferencia de la deuda, lo que impedirÃa concretar la venta bajo esta modalidad. Además, el nuevo propietario estará sujeto a las mismas condiciones y términos del préstamo original.

Opción 2: Cancelar la prenda con el dinero de la venta

Esta es la opción más común y, a menudo, la más práctica. Consiste en que el vendedor y el comprador lleguen a un acuerdo para utilizar una parte o la totalidad del dinero que el comprador paga por el auto para saldar la deuda pendiente del préstamo prendario. Una vez que la deuda es cancelada en su totalidad ante la entidad financiera, se solicita el levantamiento o la cancelación de la prenda en el Registro de la Propiedad del Automotor. Una vez que el auto está libre de ese gravamen, se procede a la transferencia formal de la propiedad al nuevo dueño, como si fuera cualquier venta de un vehÃculo usado. Esta opción evita la necesidad de que el comprador sea aprobado por el banco como nuevo deudor, lo que simplifica el proceso y reduce la posibilidad de que la operación se frustre por motivos ajenos a la voluntad de las partes. Sin embargo, requiere una gran confianza entre vendedor y comprador, ya que el comprador generalmente entregará el dinero antes de que la transferencia se complete, confiando en que el vendedor utilizará esos fondos para cancelar la deuda.

Riesgos de comprar un auto prendado

Para quien está interesado en adquirir un vehÃculo que tiene una prenda, es fundamental estar al tanto de los riesgos involucrados:

- Rechazo del banco en la transferencia de deuda: Si optan por la transferencia de deuda, el comprador se expone a que el banco, tras su análisis crediticio, determine que no es elegible para asumir el préstamo. Esto harÃa que la operación no pueda realizarse bajo esa modalidad.

- Asunción de la deuda y sus condiciones: Si la transferencia de deuda es aprobada, el comprador hereda la deuda y todas las condiciones originales del préstamo, incluyendo la tasa de interés, el plazo restante y las posibles penalidades por mora. El uso del vehÃculo sigue ligado a las obligaciones de pago.

- Riesgo en el acuerdo de cancelación con la venta: Si optan por la segunda opción (cancelar la deuda con el dinero de la venta), el principal riesgo para el comprador es entregar el dinero y que el vendedor no cumpla con la cancelación inmediata de la prenda. Esto podrÃa generar demoras en la transferencia o, en el peor de los casos, una estafa donde el vendedor no pague la deuda y el comprador se quede sin el dinero y con un auto que aún tiene un gravamen a nombre del vendedor y del acreedor. Es crucial que este proceso se realice con acompañamiento legal o en un marco de seguridad que garantice la cancelación simultánea o casi simultánea de la deuda y la transferencia de dominio.

¿Cuánto dura una prenda sobre un auto?

La duración de la prenda está directamente ligada al plazo del crédito prendario. Según la normativa vigente en algunos paÃses, como el artÃculo 1 del capÃtulo XIII del Digesto de Normas Técnico Registrales de la Dirección Nacional de los Registros Nacionales de la Propiedad del Automotor y de Créditos Prendarios (en Argentina, por ejemplo), un préstamo prendario suele tener un plazo máximo inicial de 5 años, con la posibilidad de renovarse por otros 3 años adicionales si asà se acuerda. Sin embargo, más allá de estos plazos formales para el crédito, lo más importante es que la prenda permanece vigente y registrada legalmente hasta que la deuda principal que garantiza sea pagada en su totalidad. Solo una vez que el acreedor emite un certificado de cancelación de deuda, se puede solicitar el levantamiento de la prenda en el Registro Automotor, liberando asà el vehÃculo del gravamen.

¿Puedo 'devolver' un auto si no puedo seguir pagando las cuotas?

Esta es una pregunta frecuente, especialmente en casos donde el vehÃculo fue adquirido mediante un crédito prendario o, como ocurre en algunos paÃses, a través de un plan de ahorro con posterior adjudicación y prenda. La respuesta corta y clara es: generalmente no se puede simplemente devolver el auto al concesionario, a la entidad financiera o al dueño anterior como solución al incumplimiento de pago. Una vez que el vehÃculo fue transferido a tu nombre y se constituyó la prenda, existe un contrato de deuda formal y un gravamen registrado legalmente. Devolver el auto fÃsicamente no cancela automáticamente la deuda ni levanta la prenda. La obligación de pago persiste.

En el caso de no poder seguir pagando, la situación puede derivar en que la deuda entre en mora. Si esta situación se prolonga, el acreedor prendario tiene el derecho legal de ejecutar la prenda. Esto implica iniciar acciones legales que pueden culminar en el secuestro del vehÃculo y su posterior remate judicial. El dinero obtenido en el remate se utiliza para cubrir la deuda pendiente, los intereses, las penalidades y los costos legales del proceso. Es importante saber que si el monto obtenido en el remate no es suficiente para cubrir la totalidad de la deuda y los gastos, el acreedor aún puede reclamar al deudor el saldo restante. Por lo tanto, 'devolver' el auto no es una opción para liberarse de la deuda; de hecho, puede agravar la situación al sumarle costos legales y de remate a la deuda original.

Qué hacer si no puedes pagar tu auto prendado

Si te encuentras en la difÃcil situación de no poder afrontar las cuotas de tu crédito prendario, es fundamental tomar medidas proactivas en lugar de simplemente dejar de pagar. Entrar en mora solo empeorará las cosas debido a los intereses punitorios y la eventual ejecución de la prenda. Aquà tienes algunas recomendaciones:

- Contacta al acreedor: Algunas entidades financieras pueden ofrecer alternativas temporales como renegociar el plan de pagos, diferir alguna cuota o reestructurar la deuda. Explica tu situación y busca un acuerdo antes de caer en un incumplimiento grave.

- Considera la venta del auto: Como hemos explicado, vender el auto es una opción viable. La estrategia más recomendable suele ser vender el vehÃculo a un tercero y utilizar el dinero de la venta para cancelar la totalidad del préstamo. Aunque esto pueda significar vender el auto a un precio que no cubra completamente lo que has pagado hasta el momento (incluso perdiendo dinero en la operación total), es una forma de saldar la deuda, evitar la ejecución de la prenda y liberarte de una obligación financiera que no puedes cumplir.

- Busca asesoramiento: Si la deuda ya es considerable o si el acreedor ha iniciado acciones de cobro, busca asesoramiento legal o financiero. Un profesional podrá orientarte sobre las mejores estrategias para negociar o manejar la situación.

En resumen, aunque resulte doloroso, vender el auto prendado y cancelar la deuda es, en la mayorÃa de los casos, la solución más práctica y económica para evitar las graves consecuencias de un crédito impago, como la ejecución de la prenda y el remate del vehÃculo.

Consejos útiles al tratar con un auto prendado

Si estás en el proceso de vender o comprar un auto prendado, ten en cuenta estos consejos:

- Verifica la existencia de la prenda: Tanto vendedor como comprador deben solicitar un informe de dominio en el Registro de la Propiedad del Automotor para confirmar si el vehÃculo tiene una prenda registrada, a favor de quién está y el monto inicial del crédito.

- ComunÃcate con el acreedor: Si eres vendedor, contacta al banco para conocer el monto exacto a cancelar para saldar la deuda y obtener el levantamiento de la prenda. Si eres un comprador interesado en asumir la deuda, habla con el banco sobre los requisitos y el proceso.

- Documenta todo: Cualquier acuerdo de pago o cancelación de deuda debe quedar debidamente documentado. Si optas por cancelar la deuda con el dinero de la venta, asegúrate de que la forma en que se manejan los fondos y se realiza la cancelación sea segura para ambas partes.

- Realiza la cancelación de la prenda: Una vez pagada la deuda, es indispensable realizar el trámite formal de levantamiento de la prenda en el Registro Automotor para que el vehÃculo quede legalmente libre de gravamen.

- Considera los costos adicionales: Tanto vender como comprar un auto prendado puede implicar costos adicionales (gastos de gestorÃa, costos de levantamiento de prenda, etc.) que deben ser considerados en el precio final o en el acuerdo entre partes.

Preguntas Frecuentes sobre Autos Prendados

¿Qué significa que un auto está prendado?

Significa que el auto está legalmente afectado como garantÃa de pago de un préstamo o crédito. Mientras la deuda no esté saldada, el acreedor tiene derechos sobre el vehÃculo.

¿Puedo vender un auto si tiene una prenda?

SÃ, es posible, pero el proceso implica gestionar la prenda. Las opciones principales son transferir la deuda al comprador (con aprobación del banco) o usar el dinero de la venta para cancelar la deuda y levantar la prenda antes de transferir.

¿Cuáles son los riesgos de comprar un auto prendado?

Los riesgos incluyen que el banco no apruebe la transferencia de deuda, asumir las condiciones del préstamo original, o, en el caso de pagar la deuda con la venta, el riesgo de que el vendedor no cumpla con la cancelación de la prenda después de recibir el dinero.

¿Cuánto tiempo dura una prenda sobre un auto?

La prenda dura hasta que la deuda que garantiza sea pagada en su totalidad y se realice el trámite formal de levantamiento en el Registro Automotor.

¿Puedo devolver el auto si no puedo pagar el crédito prendario?

Generalmente no es posible simplemente 'devolver' el auto. La obligación de pago persiste. El incumplimiento puede llevar a la ejecución de la prenda, secuestro y remate del vehÃculo por parte del acreedor.

¿Qué pasa si dejo de pagar mi auto prendado?

Entrarás en mora, generarás intereses y penalidades. Eventualmente, el acreedor puede iniciar acciones legales para ejecutar la prenda, lo que podrÃa resultar en el secuestro y remate judicial del vehÃculo para cubrir la deuda.

En conclusión, vender un auto prendado es un proceso que requiere atención y conocimiento de las opciones disponibles. Aunque puede parecer complicado, entender la naturaleza de la prenda y las vÃas para resolverla (ya sea transfiriendo la deuda o, más comúnmente, cancelándola con la venta) te permitirá tomar la mejor decisión. Siempre es recomendable buscar la forma de saldar la deuda para liberar el vehÃculo del gravamen antes de realizar la transferencia final, ofreciendo asà mayor seguridad tanto al vendedor como al comprador y facilitando el proceso.

Si quieres conocer otros artículos parecidos a Vender un auto prendado: Todo lo que debes saber puedes visitar la categoría Automóviles.