17/07/2019

Sufrir un accidente automovilístico es una experiencia estresante y disruptiva en sí misma. Pero el golpe puede ser aún mayor cuando, tras presentar tu reclamo al seguro con la esperanza de cubrir los daños o las lesiones, recibes una carta indicando que ha sido denegado. Esta situación, lejos de ser un simple trámite, puede generar una considerable carga financiera y emocional, especialmente si te encuentras recuperándote de lesiones, sin poder trabajar o enfrentando costosas reparaciones. Las compañías de seguros, a menudo, examinan cada detalle buscando motivos para no pagar o para minimizar el monto a desembolsar. Entender cómo funcionan y cómo argumentar eficazmente tu caso es clave para proteger tus derechos y obtener la compensación que mereces.

Una denegación de reclamo de seguro de auto pone una gran presión sobre ti y tu familia. Puede convertirse en una seria carga económica de la que podría ser difícil recuperarse. Sin embargo, una denegación no es necesariamente la última palabra. Tienes el derecho a disputar la decisión y argumentar tu caso. Este artículo te guiará a través de los pasos esenciales que debes seguir si tu reclamo de seguro ha sido denegado.

- Primeros Pasos Tras la Denegación de tu Reclamo

- Disputando la Denegación: La Carta de Apelación

- ¿Por Qué las Compañías de Seguros Deniegan Reclamos?

- ¿Qué es la Mala Fe por Parte de la Aseguradora?

- Ofertas de Acuerdo vs. Denegaciones

- La Importancia del Asesoramiento Legal

- Preguntas Frecuentes sobre Reclamos Denegados

- ¿Cuánto tiempo tengo para apelar una denegación de reclamo?

- ¿Necesito un abogado para apelar una denegación de reclamo?

- ¿Qué pasa si la compañía de seguros ignora mi carta de apelación?

- ¿La denegación afecta mi historial de seguro o mis futuras primas?

- ¿Puedo negociar el monto de una oferta de acuerdo?

- Conclusión

Primeros Pasos Tras la Denegación de tu Reclamo

Recibir la notificación de que tu reclamo ha sido denegado puede ser frustrante. Lo primero y más importante es no entrar en pánico y tomar acciones informadas.

Revisa Detenidamente la Carta de Denegación

La compañía de seguros te enviará una carta explicando por qué se denegó tu reclamo. Lee esta carta con mucha atención. Es posible que la denegación se deba a un error menor en la información que proporcionaste, aunque esto no es lo más común. La carta debería especificar la razón exacta de la denegación, haciendo referencia a cláusulas específicas de tu póliza si es necesario. Identificar la razón oficial es el primer paso crítico para poder refutarla.

Examina a Fondo tu Póliza de Seguro de Auto

Una vez que sepas la razón de la denegación, es fundamental que revises tu póliza de seguro de auto. Busca las secciones a las que la compañía se refiere en la carta de denegación. Asegúrate de entender qué tipo de cobertura tienes contratada, cuáles son los límites de esa cobertura y, muy importante, cuáles son las exclusiones. Al comprender tu póliza, podrás determinar si la razón de la denegación es válida según los términos del contrato que firmaste, o si la compañía está interpretando erróneamente la póliza o actuando de mala fe.

Disputando la Denegación: La Carta de Apelación

Después de revisar la carta de denegación y tu póliza, si crees que la denegación fue incorrecta, el siguiente paso formal es presentar una apelación ante la compañía de seguros. Esto generalmente se hace a través de una carta formal.

Cómo Redactar una Carta de Apelación Efectiva

Tu carta de apelación debe ser clara, concisa y bien fundamentada. Debe explicar por qué crees que la denegación fue incorrecta y debe incluir cualquier evidencia que respalde tu argumento. La evidencia es fundamental para tener éxito en una apelación. ¿Qué tipo de evidencia puedes adjuntar?

- Fotos y Videos: Imágenes del lugar del accidente, de los daños a los vehículos, de las condiciones de la carretera, etc.

- Informe Policial: La copia del informe oficial del accidente.

- Testimonio de Testigos: Declaraciones escritas de personas que presenciaron el accidente.

- Registros Médicos: Si hubo lesiones, los informes médicos y facturas para documentar la naturaleza y gravedad de las mismas.

- Estimaciones de Reparación: Cotizaciones detalladas de talleres para documentar el costo de los daños.

- Cualquier otra documentación relevante: Correspondencia con la aseguradora, notas, etc.

La carta debe hacer referencia a tu número de póliza y número de reclamo. Expón los hechos de manera objetiva y explica por qué, basándote en tu póliza y la evidencia, consideras que la denegación no es justificada. Sé profesional y evita un lenguaje emocional.

¿Por Qué las Compañías de Seguros Deniegan Reclamos?

Conocer las razones más comunes por las que se deniegan los reclamos puede ayudarte a entender si tu caso se ajusta a alguna de ellas y cómo refutarla. Algunas de las razones más frecuentes incluyen:

- Exclusiones en la Póliza: Tu póliza puede tener cláusulas específicas que excluyen ciertos tipos de accidentes o daños. Por ejemplo, daños por desastres naturales si no tienes esa cobertura, o accidentes ocurridos mientras usas el vehículo para fines comerciales si tu póliza es personal.

- Póliza Expirada o Cancelada: Si tu póliza no estaba activa en el momento del accidente debido a falta de pago o cualquier otra razón.

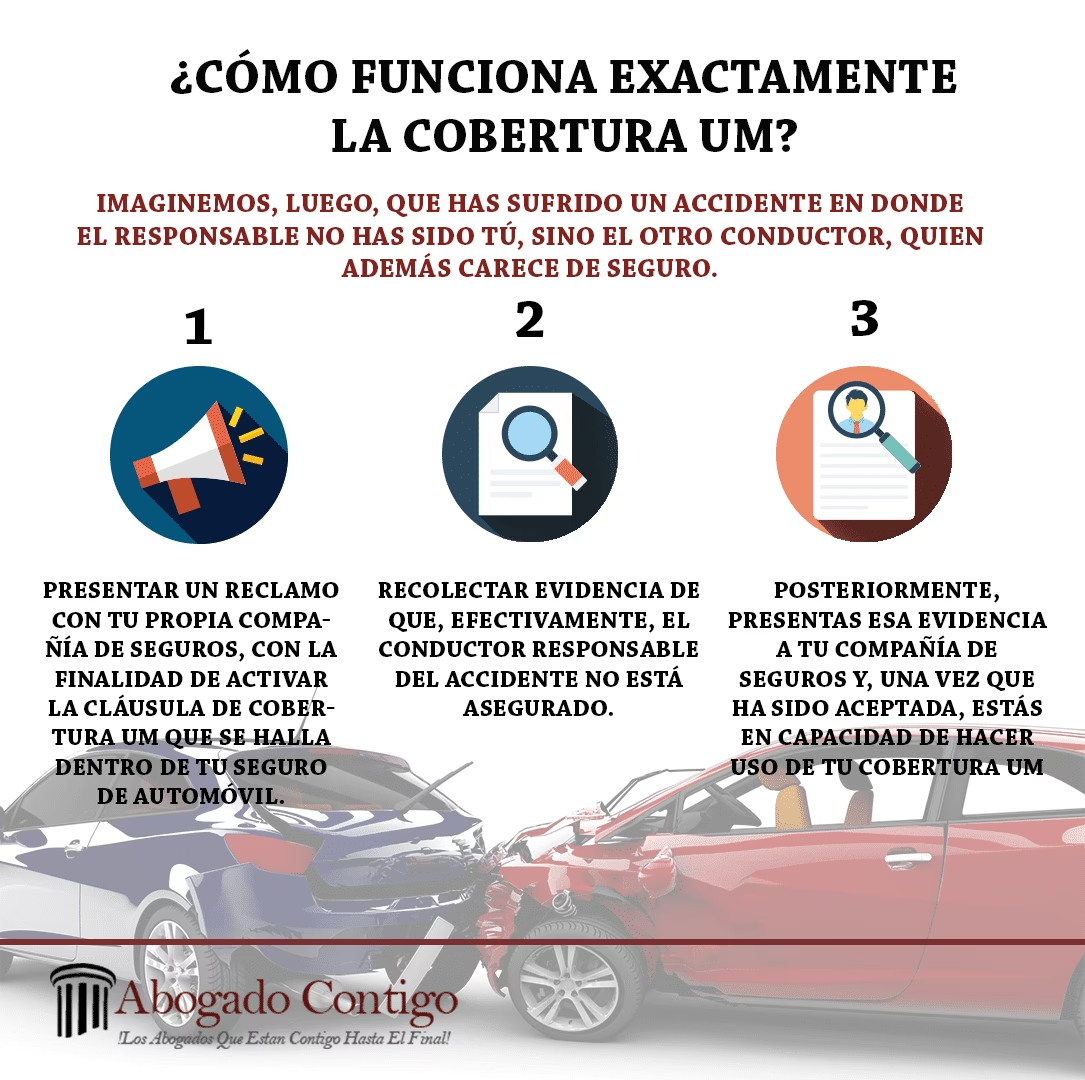

- Conductor No Asegurado o Con Seguro Insuficiente: Si el accidente fue causado por otro conductor sin seguro y tú no tienes cobertura específica para conductores sin seguro (Uninsured/Underinsured Motorist Coverage).

- Falta de Cobertura Amplia (Full Coverage): Si solo tienes cobertura de responsabilidad civil, los daños a tu propio vehículo en un accidente que fue culpa tuya o en el que no hubo otro responsable identificado, no estarán cubiertos.

- Cometer un Delito: Si el accidente ocurrió mientras cometías un acto ilegal (por ejemplo, conducir bajo la influencia del alcohol o drogas).

- Disputa Activa sobre la Responsabilidad: Si hay desacuerdo sobre quién fue el culpable del accidente, la compañía puede denegar el reclamo hasta que se resuelva la disputa.

- Licencia de Conducir No Válida: Si tu licencia estaba suspendida o expirada en el momento del accidente.

- Información Falsa o Engañosa: Si proporcionaste datos incorrectos o engañosos al ajustador de seguros o en tu solicitud de póliza.

- Reporte Tardío del Accidente: La mayoría de las pólizas y las leyes estatales requieren que reportes el accidente a la compañía de seguros y, a veces, a la policía, de manera inmediata o dentro de un plazo razonable. Un retraso significativo puede ser motivo de denegación.

- Conductor Excluido: Si la persona que conducía el vehículo en el momento del accidente está específicamente excluida de tu póliza.

- Modificaciones Ilegales al Vehículo: Si el accidente fue causado o empeorado por modificaciones que hiciste a tu auto que no cumplen con las regulaciones o que no fueron notificadas a la aseguradora.

- La Compañía Actuó de Mala Fe: Esto ocurre cuando la aseguradora no cumple con sus obligaciones contractuales de manera justa y honesta.

¿Qué es la Mala Fe por Parte de la Aseguradora?

El concepto de mala fe en el contexto de los seguros es crucial al disputar un reclamo. Una compañía de seguros actúa de mala fe cuando no maneja tu reclamo de manera justa y oportuna. Ejemplos de prácticas de mala fe incluyen:

- Interpretar erróneamente los términos de la póliza para denegar un reclamo válido.

- No revelar exclusiones o limitaciones importantes de la póliza al venderla o al procesar el reclamo.

- Hacer demandas irrazonables o excesivas para que el asegurado pruebe que su reclamo es válido.

- Denegar un reclamo sin proporcionar una razón clara y válida.

- Ofrecer una suma de dinero significativamente menor de lo que el reclamo realmente vale (ofertas irrisorias).

- No llevar a cabo una investigación oportuna y adecuada del accidente.

- Hacer declaraciones amenazantes o coercitivas al asegurado.

Si sospechas que la compañía de seguros está actuando de mala fe, esto puede fortalecer enormemente tu posición al apelar o al buscar asesoramiento legal.

Ofertas de Acuerdo vs. Denegaciones

En lugar de una denegación total, la compañía de seguros podría enviarte una carta de oferta de acuerdo (settlement offer). Esta carta propone una resolución al reclamo, incluyendo los términos y el monto de la compensación que están dispuestos a pagar. Una oferta de acuerdo es el inicio de un proceso de negociación.

Si estás de acuerdo con la oferta, puedes aceptarla, firmar un acuerdo formal (que a menudo incluye una liberación de responsabilidad, renunciando a tu derecho a demandar a la parte responsable) y recibir el pago. Sin embargo, si no estás de acuerdo con el monto ofrecido, puedes rechazarla y continuar negociando. Es vital entender que al aceptar una oferta y firmar la liberación, generalmente renuncias a cualquier reclamo futuro relacionado con ese accidente.

Antes de aceptar cualquier oferta de acuerdo, es muy recomendable considerarla cuidadosamente, idealmente con la ayuda de alguien con experiencia en reclamos de seguros.

La Importancia del Asesoramiento Legal

Enfrentarse a una compañía de seguros, ya sea por una denegación o por una oferta de acuerdo baja, puede ser abrumador. Las aseguradoras tienen equipos de abogados y ajustadores experimentados cuyo objetivo es proteger los intereses de la compañía, lo que a menudo significa minimizar los pagos. Por esta razón, buscar asesoramiento legal de un abogado especializado en accidentes automovilísticos es una de las acciones más inteligentes que puedes tomar.

Un abogado con experiencia puede:

- Evaluar tu caso y determinar la verdadera magnitud de tus daños y pérdidas.

- Revisar la carta de denegación o la oferta de acuerdo y explicarte tus opciones.

- Interpretar tu póliza de seguro y las leyes relevantes.

- Recopilar evidencia adicional si es necesario.

- Manejar toda la comunicación y negociación con la compañía de seguros en tu nombre.

- Identificar si la aseguradora está actuando de mala fe.

- Presentar la carta de apelación de manera correcta y persuasiva.

- Representarte en caso de que sea necesario presentar una demanda para obtener una compensación justa.

- Proteger tus derechos en todo momento.

Un abogado puede nivelar el campo de juego y asegurar que no cometas errores que puedan perjudicar tu reclamo. Su experiencia en el proceso de apelación y negociación es invaluable.

Preguntas Frecuentes sobre Reclamos Denegados

¿Cuánto tiempo tengo para apelar una denegación de reclamo?

El plazo para apelar puede variar según la póliza y las leyes de tu estado o país. Generalmente, se recomienda actuar lo antes posible después de recibir la carta de denegación. Consulta tu póliza o busca asesoramiento legal para conocer los plazos específicos.

¿Necesito un abogado para apelar una denegación de reclamo?

No es estrictamente obligatorio, pero es altamente recomendable. Un abogado especializado tiene el conocimiento legal y la experiencia necesaria para enfrentarse a las compañías de seguros y maximizar tus posibilidades de éxito, especialmente si el caso es complejo, hay lesiones significativas o sospechas de mala fe.

¿Qué pasa si la compañía de seguros ignora mi carta de apelación?

Si la aseguradora no responde a tu apelación en un tiempo razonable o mantiene su denegación sin una justificación válida, esto podría ser una señal de mala fe. En este punto, un abogado puede ayudarte a escalar el problema o a considerar otras acciones legales.

¿La denegación afecta mi historial de seguro o mis futuras primas?

El hecho de que hayas presentado un reclamo (incluso si fue denegado) puede quedar registrado. Sin embargo, si la denegación se debió a razones ajenas a tu culpa (por ejemplo, un error de la aseguradora o un accidente causado por otro), no debería impactar negativamente tus primas tanto como un reclamo pagado donde fuiste culpable.

¿Puedo negociar el monto de una oferta de acuerdo?

Sí, una oferta de acuerdo es el punto de partida para la negociación. Puedes rechazar la oferta inicial y presentar una contraoferta, justificando por qué necesitas una compensación mayor (basándote en daños no cubiertos, gastos médicos adicionales, pérdida de ingresos, etc.).

Conclusión

Una denegación de reclamo de seguro de auto no tiene por qué ser el final del camino. Al entender las razones comunes de las denegaciones, revisar tu póliza a fondo y presentar una apelación bien documentada, puedes aumentar significativamente tus posibilidades de revertir la decisión. Sin embargo, el proceso puede ser complicado y las compañías de seguros están preparadas para defender sus decisiones. Contar con el apoyo y la experiencia de un abogado especializado en accidentes automovilísticos puede ser tu mejor herramienta para navegar este proceso, proteger tus derechos y luchar por la compensación justa que te corresponde. No te rindas; informa y defiende tu posición.

Si quieres conocer otros artículos parecidos a Cómo Argumentar un Reclamo de Seguro Negado puedes visitar la categoría Seguros.