12/02/2022

La gestión de propiedades de alquiler, ya sea una sola unidad o un portafolio extenso, implica administrar un negocio. Como cualquier empresa, entender su salud financiera es crucial para tomar decisiones informadas y cumplir con las obligaciones fiscales. Uno de los informes fundamentales para lograr esta comprensión es el balance general, también conocido como estado de situación financiera.

Aunque muchos inversores en bienes raíces se centran principalmente en los ingresos y gastos operativos (informe de ganancias y pérdidas), el balance general ofrece una perspectiva diferente y complementaria. Proporciona una "foto" de la situación financiera de tu negocio en un momento específico, detallando lo que posees, lo que debes y cuál es tu inversión como propietario.

- ¿Qué es un Balance General (Estado de Situación Financiera)?

- ¿Por Qué es Fundamental un Balance General para Tus Propiedades de Alquiler?

- Componentes Clave del Balance de una Propiedad de Alquiler

- Cómo Agregar una Propiedad Recién Adquirida al Balance

- Valor Contable vs. Valor de Mercado: Una Diferencia Crucial para Inversores Inmobiliarios

- Estructura Simplificada de un Balance General

- Preguntas Frecuentes sobre el Balance de Propiedades de Alquiler

- Conclusión

¿Qué es un Balance General (Estado de Situación Financiera)?

El balance general es uno de los informes contables esenciales. Refleja el valor contable de los activos que tu negocio controla, como las propiedades, las cuentas bancarias y otros bienes, junto con la forma en que estos activos han sido financiados. La financiación proviene principalmente de dos fuentes: pasivos (deudas con terceros, como hipotecas) y patrimonio neto (la inversión de los propietarios y las ganancias retenidas).

La estructura básica del balance general se basa en la ecuación contable fundamental:

Activos = Pasivos + Patrimonio Neto

Esta ecuación siempre debe estar equilibrada. Cada transacción financiera afectará al menos a dos cuentas para mantener este balance.

Los Activos son los recursos controlados por la empresa como resultado de sucesos pasados, de los cuales se espera obtener beneficios económicos futuros. Para una propiedad de alquiler, esto incluye la propiedad misma, el efectivo en cuentas bancarias dedicadas al negocio, y quizás otros activos relacionados.

Los Pasivos son obligaciones actuales de la empresa, surgidas de sucesos pasados, cuya liquidación se espera que resulte en una salida de recursos que incorporen beneficios económicos (generalmente efectivo). En el contexto de las propiedades de alquiler, los pasivos típicos son las hipotecas pendientes y otras deudas relacionadas con las propiedades o las operaciones.

El Patrimonio Neto es la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos. Representa la inversión de los propietarios y las ganancias acumuladas que se han reinvertido en el negocio en lugar de ser distribuidas.

¿Por Qué es Fundamental un Balance General para Tus Propiedades de Alquiler?

Aunque no rastrees activamente tu balance general a diario, su información es vital por varias razones clave para un inversor inmobiliario:

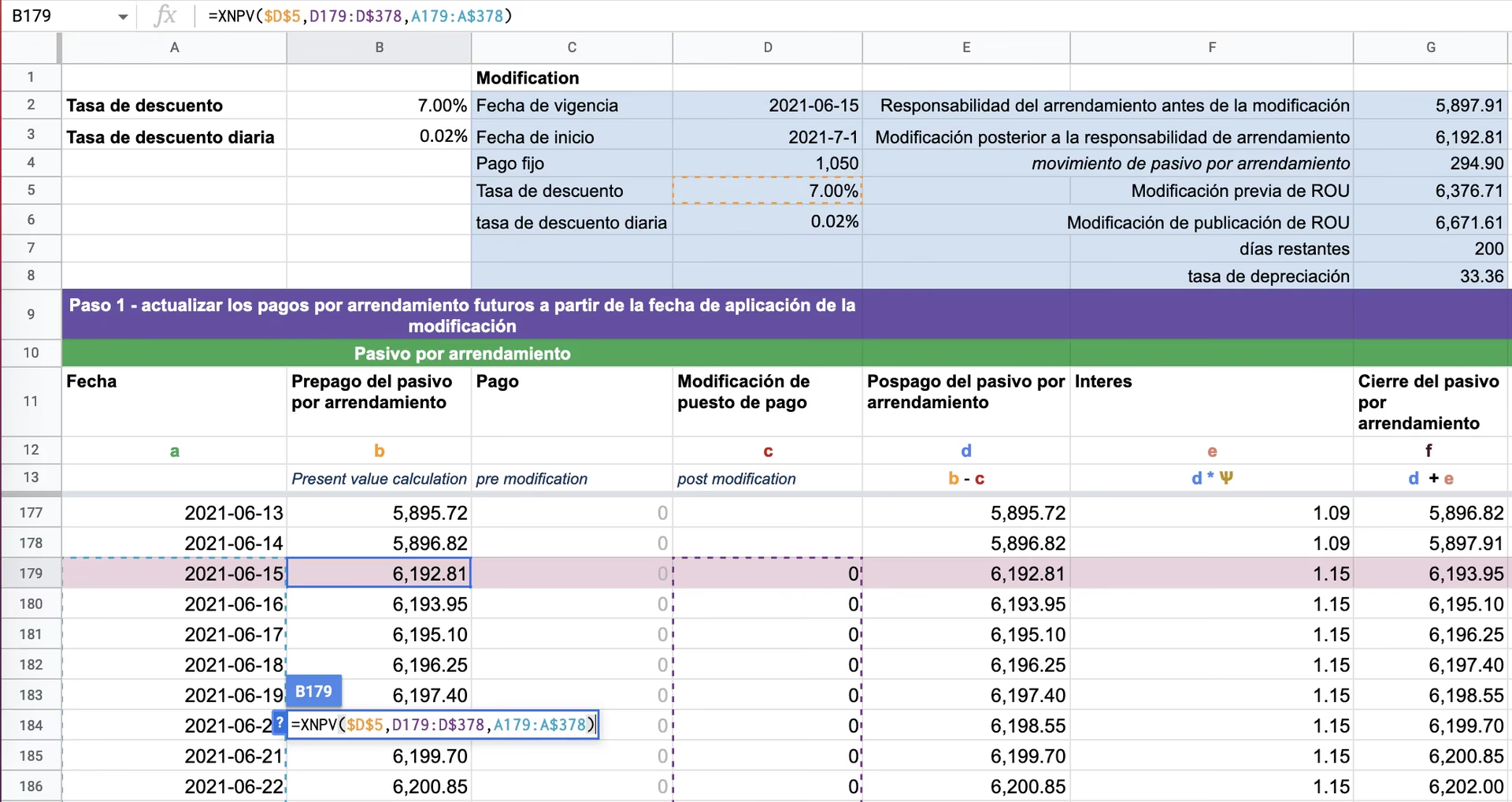

- Cálculo de la Depreciación: El balance general registra el costo original (base) de tus propiedades. Esta base es fundamental para calcular el gasto anual de depreciación, un importante beneficio fiscal que te permite reducir tu ingreso imponible sin una salida de efectivo real. Tanto tú como tu contador necesitarán esta información para preparar tu declaración de impuestos.

- Impuestos sobre la Venta de Propiedades: Cuando vendes una propiedad de alquiler o realizas un intercambio 1031, necesitarás el historial de costos, depreciación acumulada y mejoras capitalizadas (todos reflejados en el balance general) para calcular la ganancia o pérdida sujeta a impuestos.

- Visión de la Salud Financiera General: Más allá de la rentabilidad operativa (ingresos menos gastos), el balance general te ofrece una instantánea de otras métricas importantes. Puedes ver los saldos de tus cuentas bancarias, el capital pendiente de tus hipotecas y la cantidad de efectivo que has distribuido a ti mismo como propietario.

- Registro Contable Completo: Un sistema de contabilidad adecuado para propiedades de alquiler debe ser capaz de generar un balance general. Es uno de los tres informes financieros principales, junto con el estado de resultados (ganancias y pérdidas) y el estado de flujo de efectivo.

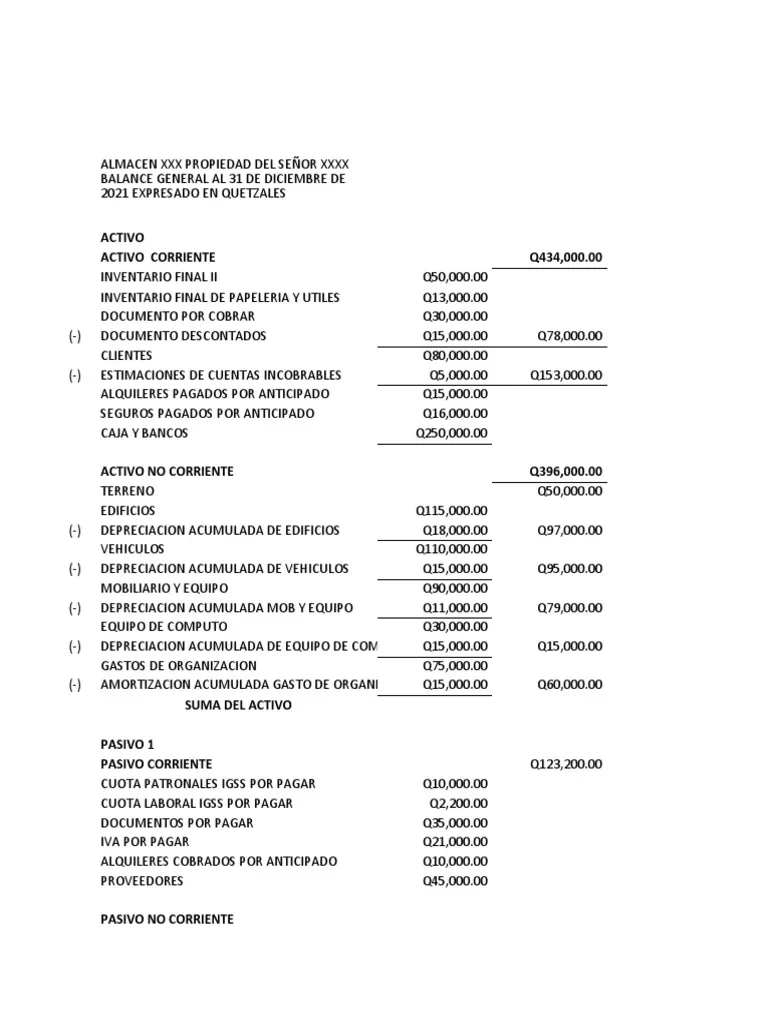

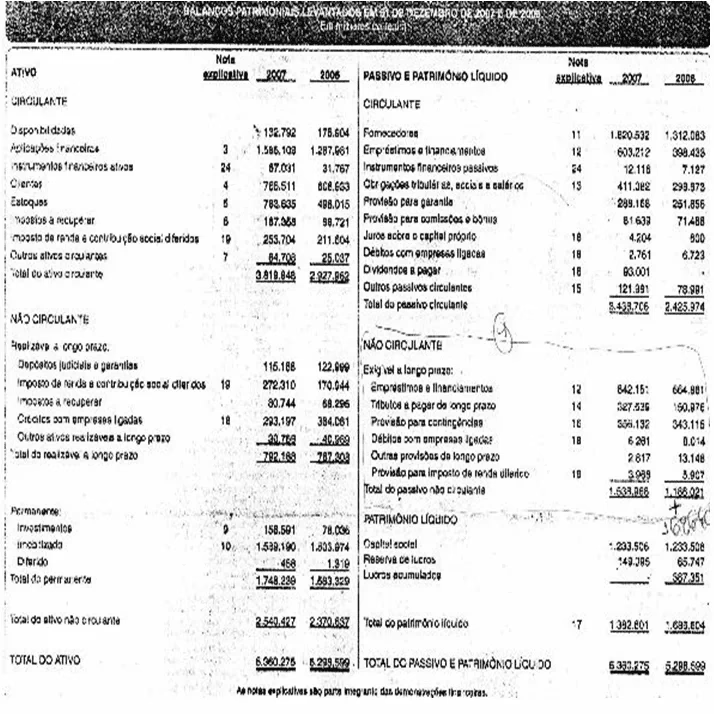

Componentes Clave del Balance de una Propiedad de Alquiler

Los elementos que conforman un balance general se clasifican generalmente en activos, pasivos y patrimonio neto, y a su vez, se subdividen en corrientes y no corrientes (o a largo plazo) para indicar su liquidez o vencimiento.

Activos

Los activos se presentan generalmente en orden de liquidez. Para un negocio de propiedades de alquiler, los activos comunes incluyen:

- Activos Corrientes: Se espera que se conviertan en efectivo, se vendan o se consuman dentro de un año o el ciclo operativo normal (el que sea más largo).

- Efectivo en cuentas bancarias del negocio.

- Cuentas por Cobrar (por ejemplo, alquileres pendientes de pago).

- Gastos Pagados por Anticipado (seguros, impuestos a la propiedad pagados por períodos futuros).

- Activos No Corrientes (a Largo Plazo): Son activos que no se esperan convertir en efectivo en el corto plazo.

- Propiedades de Alquiler: Este es típicamente el activo más significativo. Se registra a su Valor Contable original (costo de adquisición más costos de cierre capitalizados y mejoras posteriores). Es crucial separar el costo del terreno (no depreciable) del costo de los edificios (depreciable).

- Mobiliario y Enseres (si alquilas propiedades amuebladas).

- Equipamiento (herramientas o maquinaria para mantenimiento).

- Menos: Depreciación Acumulada: Esta es una contra-cuenta de activo que reduce el valor contable de los activos depreciables (como los edificios) a lo largo del tiempo.

- Otros Activos:

- Depósitos de Seguridad (si los mantienes en una cuenta separada y son pasivos, pero si pagaste un depósito por algo, podría ser un activo).

- Activos Intangibles (menos comunes en negocios de alquiler simples).

Pasivos

Los pasivos representan las obligaciones de la empresa con terceros y se clasifican según su vencimiento:

- Pasivos Corrientes: Obligaciones que vencen dentro de un año o el ciclo operativo normal.

- Cuentas por Pagar (facturas de reparaciones, servicios públicos pendientes).

- Impuestos por Pagar (impuestos a la propiedad o sobre la renta estimados y pendientes).

- Porción Corriente de la Deuda a Largo Plazo (la parte del capital de la hipoteca que se pagará en los próximos 12 meses).

- Pasivos No Corrientes (a Largo Plazo): Obligaciones que vencen después de un año.

- Deuda Hipotecaria a Largo Plazo (el saldo principal de la hipoteca restante después de deducir la porción corriente).

- Otras Deudas a Largo Plazo.

Patrimonio Neto

Representa la participación de los propietarios en el negocio:

- Capital Invertido: Fondos o activos que los propietarios han aportado al negocio.

- Ganancias Retenidas: Las ganancias acumuladas del negocio que no se han distribuido a los propietarios.

Cómo Agregar una Propiedad Recién Adquirida al Balance

Cuando adquieres una nueva propiedad de alquiler, debes registrarla en tu balance general. Este proceso implica realizar asientos contables basados en tu estado de cierre. Aquí te mostramos los pasos generales:

- Registrar el Costo Total: La propiedad se agrega a los activos a su costo de adquisición total, incluyendo el precio de compra y ciertos costos de cierre capitalizables.

- Asignar el Costo entre Terreno y Edificios: Este es un paso crucial para fines fiscales. Debes asignar una parte del costo total al terreno y otra a las estructuras (edificios). La asignación se basa a menudo en la evaluación fiscal de la propiedad o en tasaciones. El terreno no se deprecia, mientras que los edificios sí. Se debita la cuenta de activo "Terreno" y la cuenta de activo "Edificios" por las cantidades asignadas.

- Capitalizar Costos de Cierre: Ciertos costos de cierre (como honorarios legales, estudios de título, etc.) que se relacionan directamente con la adquisición y preparación de la propiedad para su uso deben añadirse al costo base de la propiedad (capitalizarse). Se debita la cuenta de activo correspondiente (Terreno o Edificios, o una cuenta separada de Costos de Cierre Capitalizados). Otros costos de cierre (como intereses prepagados o impuestos prorrateados) pueden ser gastos que van al estado de resultados.

- Registrar la Hipoteca: Si financiaste la compra con una hipoteca, debes registrar esta obligación. Se acredita la cuenta de pasivo "Deuda Hipotecaria a Largo Plazo" (o similar) por el monto principal del préstamo al cierre.

- Registrar el Pago en Efectivo o Aporte del Propietario: El efectivo que pagaste al cierre (el enganche más los costos de cierre no financiados) se registra como una salida de efectivo. Se acredita la cuenta de activo "Efectivo" o se registra como un aumento en el Patrimonio Neto si provino de fondos personales como un aporte de capital.

La suma de los débitos debe ser igual a la suma de los créditos para mantener la ecuación contable equilibrada.

Valor Contable vs. Valor de Mercado: Una Diferencia Crucial para Inversores Inmobiliarios

Es fundamental entender la distinción entre el Valor Contable de tus propiedades (y el patrimonio neto en el balance) y el valor de mercado actual.

El Valor Contable, como se mencionó, se basa en el costo histórico ajustado por la depreciación y las mejoras capitalizadas. Este valor generalmente disminuye con el tiempo debido a la depreciación, incluso si el valor de mercado de la propiedad aumenta.

El valor de mercado es el precio estimado por el que una propiedad podría venderse en el mercado actual. La "equidad" a la que muchos inversores se refieren en conversaciones informales es típicamente el valor de mercado de la propiedad menos el saldo pendiente de la hipoteca.

El balance general NO refleja la apreciación del valor de mercado de tus propiedades. Esto significa que el patrimonio neto mostrado en el balance general (calculado usando el valor contable) generalmente subestima significativamente tu patrimonio real en bienes raíces basado en las condiciones actuales del mercado.

El Valor Contable es necesario para cálculos contables y fiscales (depreciación, ganancia/pérdida en la venta). Sin embargo, para entender tu patrimonio neto real o la rentabilidad de tus inversiones basada en valores actuales, necesitarás informes que rastreen el valor de mercado, los cuales no son parte del balance general estándar.

Estructura Simplificada de un Balance General

Aquí tienes un ejemplo básico de cómo se presenta la información:

| Activos | Pasivos y Patrimonio Neto |

|---|---|

| Activos Corrientes | Pasivos Corrientes |

| Efectivo | Cuentas por Pagar |

| Cuentas por Cobrar | Porción Corriente Deuda |

| Gastos Pagados por Anticipado | Pasivos No Corrientes |

| Activos No Corrientes | Deuda Hipotecaria a Largo Plazo |

| Propiedad (Terreno) | Patrimonio Neto |

| Propiedad (Edificios) | Capital Invertido |

| Mobiliario y Enseres | Ganancias Retenidas |

| Menos: Depreciación Acumulada | |

| Total Activos | Total Pasivos + Patrimonio Neto |

Preguntas Frecuentes sobre el Balance de Propiedades de Alquiler

¿Necesito un balance general si solo tengo una o dos propiedades de alquiler?

Sí, incluso con pocas propiedades, un balance general es importante. Te ayuda a rastrear tu base de costo para la depreciación y los impuestos futuros sobre la venta. Es parte de una contabilidad organizada que te ahorrará tiempo y posibles problemas fiscales a largo plazo.

¿Debo incluir el ingreso por alquiler en el balance general?

No, el ingreso por alquiler no se incluye en el balance general. Los ingresos y gastos (como el alquiler recibido y los gastos operativos) se registran en el estado de resultados (ganancias y pérdidas). El balance general solo muestra los saldos de activos, pasivos y patrimonio neto en un punto específico en el tiempo.

¿Cuál es la diferencia entre el patrimonio neto en el balance general y el valor de mercado de mi equidad en la propiedad?

El patrimonio neto en el balance general se calcula utilizando el Valor Contable de los activos (costo menos depreciación). El valor de mercado de tu equidad es el valor actual de mercado de la propiedad menos el saldo pendiente de la hipoteca. Debido a que el balance general no refleja la apreciación del mercado, el patrimonio neto del balance casi siempre será menor que el valor de mercado de tu equidad.

¿El balance general muestra mi flujo de efectivo?

No, el balance general muestra una instantánea de activos, pasivos y patrimonio neto. El flujo de efectivo (el movimiento de efectivo dentro y fuera del negocio durante un período) se detalla en el estado de flujo de efectivo, otro informe financiero clave.

Conclusión

El balance general es una herramienta fundamental para cualquier inversor en propiedades de alquiler. Aunque no te muestra el valor de mercado actual de tus inversiones, es indispensable para fines contables y fiscales, especialmente para el cálculo de la depreciación y la determinación de ganancias o pérdidas en la venta de activos.

Al proporcionar una visión clara de tus activos, pasivos y patrimonio neto (basado en el Valor Contable), el balance general te ayuda a entender la estructura financiera de tu negocio de alquiler en un momento dado. Utilízalo junto con el estado de resultados y el estado de flujo de efectivo para obtener una imagen completa de la salud financiera de tus inversiones inmobiliarias.

Si quieres conocer otros artículos parecidos a El Balance General para Propiedades de Alquiler puedes visitar la categoría Automóviles.