03/11/2024

La gestión financiera de cualquier empresa implica el registro detallado de todos los movimientos económicos. Entre los gastos habituales, las pólizas de seguro ocupan un lugar importante. Ya sea para proteger bienes, empleados o la propia actividad, contratar seguros es una práctica común y necesaria. Sin embargo, su contabilización puede generar dudas, especialmente al tratarse de pagos que cubren periodos futuros. Comprender cómo y cuándo reconocer el gasto es fundamental para mantener la precisión en los estados financieros y cumplir con las normativas, como el Plan General Contable español.

Este artículo te guiará a través del proceso de contabilización de las pólizas de seguro, explicando los conceptos clave como el gasto de seguro, el seguro pagado por anticipado y la cuenta contable específica utilizada en España. Veremos ejemplos prácticos de asientos contables para que puedas aplicar estos conocimientos a la realidad de tu negocio.

- ¿Qué es el Gasto de Seguro?

- El Seguro Pagado por Anticipado: Un Activo

- Asientos Contables: Compra de una Póliza Anual

- Asientos de Ajuste Mensuales: Reconocimiento del Gasto

- Gasto de Seguro vs. Seguro Por Pagar

- La Cuenta 625 en el Plan General Contable Español

- Ejemplos Detallados de Contabilización

- Consideraciones Fiscales: Deducibilidad del Gasto

- Preguntas Frecuentes sobre la Contabilización de Seguros

- ¿Por qué el seguro pagado por anticipado es un activo y no un gasto inmediato?

- ¿Qué cuenta del PGC se utiliza para el gasto de seguro?

- ¿Qué pasa si cancelo una póliza de seguro antes de tiempo?

- ¿Siempre debo usar la cuenta de 'Seguro pagado por anticipado'?

- ¿Cómo afecta la contabilización de seguros a mis impuestos?

- ¿Debo hacer asientos de ajuste mensuales si mi póliza es trimestral o anual?

- Conclusión

¿Qué es el Gasto de Seguro?

El gasto de seguro se refiere al importe que una empresa paga por un contrato de seguro (la póliza) y cualquier pago de prima adicional. Este pago representa el coste de la cobertura de seguro durante un determinado periodo de tiempo. Desde una perspectiva contable, el gasto de seguro se reconoce en el periodo en el que la cobertura del seguro es utilizada o 'consumida'.

Si el seguro está relacionado directamente con la producción u operaciones de la empresa (por ejemplo, seguro de fábrica, seguro de maquinaria de producción), el coste de la prima puede ser asignado a un grupo de costes indirectos de fabricación (overhead) y luego distribuido entre las unidades producidas durante el periodo. En este caso, una parte del gasto de seguro se incluirá en el coste del inventario final (productos aún no vendidos), y otra parte se registrará como coste de las ventas (cost of goods sold - COGS) cuando los productos se venden.

Las empresas están obligadas a pagar primas por todas sus pólizas de seguro, que están diseñadas para cubrir no solo sus propiedades y productos, sino también para proteger a sus trabajadores. Todas las pólizas tienen primas asociadas. Cuando la cobertura de un periodo expira, la parte correspondiente de la prima debe ser registrada como un gasto. Las primas que aún no han expirado (es decir, que cubren periodos futuros) deben ser registradas como seguro pagado por anticipado.

El Seguro Pagado por Anticipado: Un Activo

Contrario a lo que su nombre podría sugerir a primera vista, el seguro pagado por anticipado no es un gasto en el momento del pago inicial. Se trata de un pago que se realiza por bienes o servicios que se recibirán o utilizarán en el futuro. En el contexto de los seguros, pagas por la cobertura de un periodo que aún no ha transcurrido.

Según los principios de la contabilidad de devengo (o acumulación), los gastos deben reconocerse en el periodo en que se incurren, independientemente de cuándo se pague el dinero. Cuando pagas una prima de seguro que cubre, por ejemplo, un año completo por adelantado, no estás 'gastando' el importe total en el momento del pago. Estás adquiriendo un derecho a recibir un servicio (la cobertura del seguro) durante los próximos doce meses.

Por lo tanto, el seguro pagado por anticipado se considera un activo para la empresa. Representa un beneficio económico futuro que la empresa espera recibir. Este activo se registra inicialmente en el balance de situación, dentro del grupo de activos corrientes (si el periodo cubierto es menor a un año) o no corrientes (si es mayor a un año).

A medida que transcurre el tiempo y la empresa utiliza la cobertura del seguro, una parte de este activo se 'consume' y se convierte en un gasto del periodo. Este proceso requiere la realización de asientos de ajuste periódicos.

Diferencia Clave: Activo vs. Gasto

Es crucial entender la distinción:

- Al momento de pagar una prima que cubre un periodo futuro, registras un activo (Seguro pagado por anticipado).

- A medida que el tiempo pasa y la cobertura se utiliza, una parte de ese activo se convierte en gasto (Gasto de seguro).

La cuenta de seguro pagado por anticipado disminuye, y la cuenta de gasto de seguro aumenta en el estado de resultados.

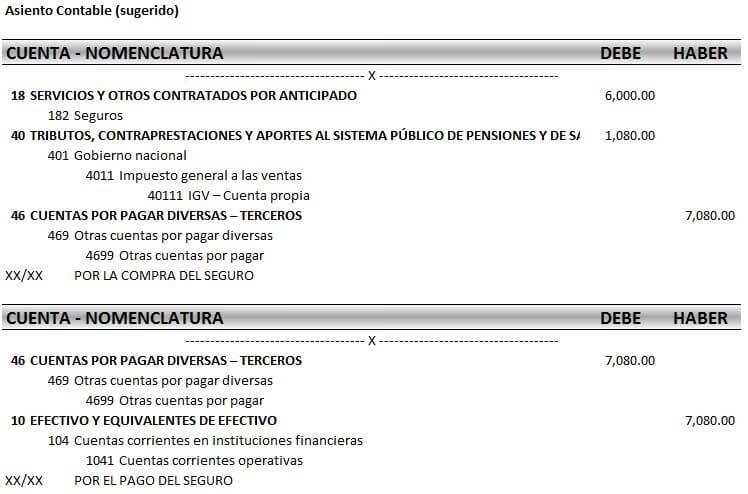

Asientos Contables: Compra de una Póliza Anual

Vamos a ilustrar el proceso con un ejemplo común: la compra de una póliza de seguro que cubre un año completo y se paga por adelantado.

Supongamos que una empresa contrata una póliza de seguro para su local comercial por un coste total de 1.200 € que cubre 12 meses, pagaderos íntegramente al inicio del contrato.

Asiento inicial (en el momento del pago):

En este momento, la empresa paga dinero (sale efectivo o disminuye la cuenta bancaria) y adquiere un derecho a la cobertura futura. Por lo tanto, se debita la cuenta de activo 'Seguro pagado por anticipado' para aumentar el activo, y se acredita la cuenta de 'Banco' o 'Caja' para reflejar la salida de dinero.

| Fecha | Cuenta | Concepto | Debe (€) | Haber (€) |

|---|---|---|---|---|

| Inicio Póliza | (224) Seguro pagado por anticipado | Pago prima seguro anual | 1.200 | |

| (572) Bancos c/c | Pago prima seguro anual | 1.200 |

*Nota: Los códigos de cuenta (como 224 o 572) corresponden a cuentas típicas del Plan General Contable español, aunque la numeración exacta puede variar ligeramente dependiendo de la subcuenta utilizada.*

Este asiento inicial registra la totalidad de la prima pagada como un activo en el balance de situación. En este punto, todavía no se ha reconocido ningún gasto.

Asientos de Ajuste Mensuales: Reconocimiento del Gasto

A medida que transcurre cada mes, una parte de la cobertura del seguro se utiliza. Por lo tanto, al final de cada periodo contable (normalmente mensual), es necesario realizar un asiento de ajuste para reflejar la porción de la prima que se ha convertido en gasto.

Para una póliza anual de 1.200 €, el coste mensual de la cobertura es 1.200 € / 12 meses = 100 € al mes.

Asiento de ajuste mensual (al final de cada mes):

En este asiento, se reconoce el gasto del seguro correspondiente al mes que acaba de terminar. Se debita la cuenta de 'Gasto de seguro' para aumentar los gastos (los gastos aumentan por el debe), y se acredita la cuenta de 'Seguro pagado por anticipado' para disminuir el activo, ya que esa parte de la cobertura ya se ha 'consumido'.

| Fecha | Cuenta | Concepto | Debe (€) | Haber (€) |

|---|---|---|---|---|

| Fin de Mes 1 | (625) Primas de seguros | Gasto seguro mes 1 | 100 | |

| (224) Seguro pagado por anticipado | Gasto seguro mes 1 | 100 |

Este asiento de ajuste de 100 € se repite al final de cada uno de los 12 meses que dura la póliza. Después de 12 meses, la cuenta de 'Seguro pagado por anticipado' habrá disminuido en 1.200 € (100 € x 12 meses), quedando su saldo a cero, y la cuenta de 'Primas de seguros' habrá acumulado un total de 1.200 € de gasto en el estado de resultados.

Gasto de Seguro vs. Seguro Por Pagar

Es importante no confundir el gasto de seguro con el seguro por pagar. Aunque están relacionados, representan conceptos distintos en la contabilidad:

- Gasto de seguro (Insurance Expense): Es el coste de la cobertura de seguro que ha sido utilizada o consumida durante un periodo contable específico. Aparece en el estado de resultados.

- Seguro por pagar (Insurance Payable): Es una deuda de la empresa, representando el importe de las primas de seguro que se han devengado (el gasto ha ocurrido) pero que aún no han sido pagadas a la compañía de seguros. Aparece en el balance de situación, dentro del pasivo corriente.

La relación entre ambos es que el seguro por pagar solo existe si hay un gasto de seguro que aún no se ha liquidado. Si una empresa paga sus primas puntualmente o por adelantado, es posible que nunca tenga un saldo significativo en la cuenta de seguro por pagar.

La Cuenta 625 en el Plan General Contable Español

En el Plan General Contable (PGC) español, la cuenta específica utilizada para registrar las primas de seguros es la cuenta (625) Primas de seguros. Esta cuenta forma parte del subgrupo 62, que recoge los servicios exteriores.

La descripción oficial de la cuenta (625) en el PGC indica que se utiliza para registrar los importes pagados en concepto de seguros que ha contratado la empresa.

Cuando se realiza el asiento de ajuste mensual (o periódico, según la política contable de la empresa), la parte de la prima que se considera gasto del periodo se debita a esta cuenta (625) Primas de seguros. Si el pago inicial fue registrado como un activo (seguro pagado por anticipado), la contrapartida será un crédito a la cuenta de activo correspondiente (por ejemplo, la cuenta 224 o una subcuenta específica para seguros pagados por anticipado dentro del inmovilizado intangible o de las existencias, según la naturaleza del seguro y el periodo cubierto, aunque lo más común para primas anuales es considerarlo un activo corriente o de corto plazo similar a existencias, a menudo usando cuentas del grupo 4 o 5 si el vencimiento es a corto plazo, o una subcuenta específica dentro del grupo 2 si se considera inmovilizado intangible, aunque la cuenta 224 es más genérica para gastos anticipados). Si el pago se realiza mes a mes y la cobertura es solo para ese mes, el débito iría directamente a la 625 contra la cuenta de banco o caja.

Es importante clasificar correctamente los gastos según el PGC para asegurar que la contabilidad refleja fielmente la realidad económica de la empresa y cumple con los requisitos fiscales y de presentación de estados financieros.

Ejemplos Detallados de Contabilización

Para consolidar la comprensión, veamos un par de ejemplos más, incluyendo diferentes escenarios.

Ejemplo 1: Póliza de Seguro de Vehículo Anual

Una empresa paga 600 € por una póliza de seguro a todo riesgo para uno de sus vehículos comerciales, que cubre 12 meses a partir del 1 de julio. El pago se realiza el 1 de julio mediante transferencia bancaria.

Asiento inicial (1 de julio):

| Fecha | Cuenta | Concepto | Debe (€) | Haber (€) |

|---|---|---|---|---|

| 01/07 | (224) Seguro pagado por anticipado | Pago prima seguro vehículo anual | 600 | |

| (572) Bancos c/c | Pago prima seguro vehículo anual | 600 |

Asiento de ajuste mensual (al final de cada mes, de julio a junio del año siguiente):

El gasto mensual es 600 € / 12 meses = 50 €.

| Fecha | Cuenta | Concepto | Debe (€) | Haber (€) |

|---|---|---|---|---|

| 31/07 | (625) Primas de seguros | Gasto seguro vehículo mes julio | 50 | |

| (224) Seguro pagado por anticipado | Gasto seguro vehículo mes julio | 50 |

Este asiento se repite el 31 de agosto, 30 de septiembre, y así sucesivamente, hasta el 30 de junio del año siguiente. Al finalizar el periodo de 12 meses, la cuenta (224) habrá disminuido en 600 € y la cuenta (625) habrá acumulado un gasto total de 600 €.

Ejemplo 2: Póliza de Seguro de Responsabilidad Civil Pagada Trimestralmente

Una empresa paga 300 € cada tres meses por una póliza de seguro de responsabilidad civil. El primer pago de 300 € cubre el trimestre de enero a marzo y se realiza el 1 de enero.

Asiento inicial (1 de enero):

| Fecha | Cuenta | Concepto | Debe (€) | Haber (€) |

|---|---|---|---|---|

| 01/01 | (224) Seguro pagado por anticipado | Pago prima seguro RC trimestral | 300 | |

| (572) Bancos c/c | Pago prima seguro RC trimestral | 300 |

Asientos de ajuste mensuales (al final de cada mes del trimestre: enero, febrero, marzo):

El gasto mensual es 300 € / 3 meses = 100 €.

| Fecha | Cuenta | Concepto | Debe (€) | Haber (€) |

|---|---|---|---|---|

| 31/01 | (625) Primas de seguros | Gasto seguro RC mes enero | 100 | |

| (224) Seguro pagado por anticipado | Gasto seguro RC mes enero | 100 |

Este asiento se repite el 28/29 de febrero y el 31 de marzo. Al final de marzo, la cuenta (224) habrá disminuido en 300 € y la cuenta (625) habrá acumulado 300 € de gasto. El 1 de abril, se realizaría un nuevo pago de 300 € para el siguiente trimestre, repitiéndose el ciclo.

Consideraciones Fiscales: Deducibilidad del Gasto

Una buena noticia para las empresas es que las primas de seguro suelen ser un gasto deducible fiscalmente. Los seguros relacionados directamente con la actividad empresarial, como los seguros de propiedad, responsabilidad civil, vehículos comerciales o seguros para empleados, se consideran gastos operativos necesarios y, por lo tanto, pueden restarse de los ingresos para calcular el beneficio imponible.

La deducibilidad específica puede depender del tipo de seguro y de la naturaleza del negocio, pero en general, las primas pagadas para proteger los activos y las operaciones de la empresa son gastos fiscalmente reconocidos. Es fundamental que la empresa pueda justificar la necesidad del seguro para su actividad económica.

Preguntas Frecuentes sobre la Contabilización de Seguros

¿Por qué el seguro pagado por anticipado es un activo y no un gasto inmediato?

Es un activo porque representa un derecho a recibir un servicio (la cobertura del seguro) en el futuro. El pago se realiza antes de que el beneficio (la cobertura) se haya recibido. El gasto se reconoce gradualmente a medida que la cobertura se utiliza con el tiempo, siguiendo el principio de devengo, que busca correlacionar los ingresos y los gastos en el periodo correcto.

¿Qué cuenta del PGC se utiliza para el gasto de seguro?

En el Plan General Contable español, la cuenta principal para registrar el gasto por primas de seguros es la (625) Primas de seguros, dentro del subgrupo de Servicios exteriores.

¿Qué pasa si cancelo una póliza de seguro antes de tiempo?

Si cancelas una póliza y la compañía de seguros te reembolsa una parte de la prima no utilizada, deberás realizar un asiento contable para reflejar el reembolso. Disminuirías la cuenta de banco/caja (crédito) y reducirías el saldo de la cuenta de activo 'Seguro pagado por anticipado' (débito) por el importe de la prima devuelta.

¿Siempre debo usar la cuenta de 'Seguro pagado por anticipado'?

Solo si el pago de la prima cubre un periodo que se extiende más allá del final del periodo contable actual. Si la prima se paga y la cobertura se consume completamente dentro del mismo periodo contable (por ejemplo, un seguro por días o semanas que se paga y utiliza en el mismo mes), podrías registrar el pago directamente como un gasto (débito a la cuenta 625) contra la cuenta de banco/caja (crédito), sin pasar por la cuenta de activo pagado por anticipado.

¿Cómo afecta la contabilización de seguros a mis impuestos?

Registrar correctamente el gasto de seguro es importante para la declaración de impuestos, ya que las primas suelen ser gastos deducibles. Un registro preciso asegura que deduces el importe correcto en el periodo fiscal correspondiente, lo que puede reducir tu base imponible.

¿Debo hacer asientos de ajuste mensuales si mi póliza es trimestral o anual?

Sí, si quieres que tus estados financieros mensuales (o del periodo que utilices para tus informes internos) sean precisos. Los asientos de ajuste periódicos (mensuales, trimestrales, etc., dependiendo de la frecuencia de tus informes) son necesarios para asignar la parte correcta de la prima al gasto del periodo en el que se ha utilizado la cobertura, y para reflejar el saldo restante como un activo pagado por anticipado.

Conclusión

La contabilización de las pólizas de seguro implica entender la diferencia entre el pago inicial (que a menudo genera un activo de seguro pagado por anticipado) y el reconocimiento gradual del gasto a medida que la cobertura se utiliza. Utilizando la cuenta (625) Primas de seguros del Plan General Contable español y realizando los asientos de ajuste adecuados, las empresas pueden asegurar que sus estados financieros reflejen de manera precisa su situación económica y sus resultados. Una correcta gestión contable de los seguros no solo es una obligación legal, sino que también proporciona información valiosa para la toma de decisiones y optimiza la carga fiscal mediante la deducción de los gastos permitidos.

Si quieres conocer otros artículos parecidos a Contabiliza Pólizas de Seguro: Guía Completa puedes visitar la categoría Automóviles.