02/07/2022

La depreciación contable es un proceso fundamental en la contabilidad empresarial. Se trata de la distribución sistemática del costo de un activo fijo tangible a lo largo de su vida útil estimada. Su objetivo principal es reflejar en los estados financieros la disminución progresiva del valor de estos activos debido al desgaste, el uso, el paso del tiempo o la obsolescencia. Implementar correctamente la depreciación es crucial para presentar una imagen fiel de la situación financiera y los resultados de operación de una entidad.

Este proceso no implica una salida de efectivo, sino que es un ajuste contable que asigna una porción del costo del activo al gasto de cada período contable durante el cual se espera que el activo genere beneficios económicos. Es, en esencia, reconocer que el valor de un bien como maquinaria, edificio o vehículo disminuye con el tiempo y su uso, y que ese 'consumo' de valor es un costo de hacer negocios.

- Importancia de la Depreciación en la Contabilidad Empresarial

- Marco Legal y Normativo en México

- Conceptos Básicos en la Depreciación

- Principales Métodos de Depreciación

- Registro Contable de la Depreciación

- Consideraciones Fiscales sobre la Depreciación en México

- Depreciación en Diferentes Industrias

- Problemas Comunes y Cómo Abordarlos

- Herramientas y Software para la Gestión de la Depreciación

- Preguntas Frecuentes (FAQs)

Importancia de la Depreciación en la Contabilidad Empresarial

La depreciación juega un papel vital en la salud financiera y la transparencia de una empresa. Su correcta aplicación tiene múltiples beneficios:

- Distribución Equitativa de Costos: Permite asignar el costo de un activo significativo a los períodos en los que se utiliza, en lugar de cargar todo el costo en el momento de la compra. Esto suaviza las fluctuaciones en los resultados financieros anuales, proporcionando una visión más estable del rendimiento.

- Cumplimiento Normativo: Es un requisito indispensable para cumplir con las Normas de Información Financiera (NIF) y las leyes fiscales, como la Ley del Impuesto Sobre la Renta (LISR) en México. El incumplimiento puede acarrear sanciones y distorsiones en los informes financieros.

- Toma de Decisiones Informadas: Al reflejar el costo del uso de los activos, la depreciación contribuye a calcular de manera más precisa la rentabilidad de los productos o servicios y el rendimiento general de la inversión en activos fijos. Esto es esencial para decisiones estratégicas sobre precios, inversiones futuras y gestión de activos.

- Valoración Precisa de Activos: La depreciación acumulada reduce el valor en libros del activo fijo en el balance general, mostrando un valor que se acerca más a su valor económico residual o recuperable a lo largo del tiempo.

- Beneficios Fiscales: En muchos sistemas fiscales, incluida México, la depreciación es un gasto deducible para fines de impuesto sobre la renta, lo que reduce la base imponible y, por lo tanto, la carga fiscal de la empresa.

Marco Legal y Normativo en México

En México, el registro y cálculo de la depreciación, tanto para fines contables como fiscales, está regido por un conjunto de leyes y normas específicas:

Ley del Impuesto Sobre la Renta (LISR)

La LISR es la piedra angular para la depreciación fiscal. Establece los porcentajes máximos de deducción anual permitidos para diferentes tipos de activos fijos. Estos porcentajes buscan reflejar la vida útil estimada de los activos para efectos fiscales y son cruciales para determinar el monto de la base imponible del contribuyente. La deducción por depreciación fiscal es un incentivo para la inversión productiva.

Reglamento de la Ley del Impuesto Sobre la Renta (RLISR)

El RLISR complementa la LISR, proporcionando detalles más finos sobre la aplicación de las disposiciones fiscales relativas a la depreciación. Incluye tablas con los porcientos máximos autorizados para la depreciación de activos clasificados por tipo e industria, así como reglas específicas para casos particulares y la documentación necesaria para sustentar las deducciones.

Normas de Información Financiera (NIF)

Emitidas por el CINIF, las NIF establecen los principios y criterios contables que deben seguir las empresas en México. La NIF B-10, "Efectos de la inflación", es relevante cuando se ajustan los valores de activos fijos por inflación, aunque su aplicación ha cambiado con la estabilidad económica. La NIF C-6, "Propiedades, planta y equipo", es la norma fundamental que rige el reconocimiento inicial, la medición posterior (incluida la depreciación), el deterioro y la baja de los activos fijos. Esta norma establece los criterios para determinar la vida útil, el valor residual y los métodos de depreciación contable, que pueden diferir de los fiscales.

Conceptos Básicos en la Depreciación

Para comprender a fondo la depreciación, es esencial familiarizarse con algunos términos clave:

- Activo Fijo: Son bienes tangibles adquiridos por una empresa con la intención de utilizarlos en sus operaciones (producción, administración, venta) y no para la venta en el curso normal del negocio. Se caracterizan por tener una vida útil superior a un año. Ejemplos comunes son edificios, terrenos (aunque no se deprecian), maquinaria, equipo de transporte, mobiliario y equipo de oficina.

- Costo del Activo: Es el importe total pagado para adquirir un activo fijo y ponerlo en condiciones de operación. Incluye el precio de compra, aranceles de importación, impuestos no recuperables, costos de transporte, instalación y cualquier otro costo directamente atribuible a la puesta en marcha del activo.

- Vida Útil: Es el período durante el cual la empresa espera utilizar el activo para generar ingresos, o el número de unidades de producción o similares que espera obtener del activo. La determinación de la vida útil es una estimación clave que depende de factores como el uso esperado, el desgaste físico, la obsolescencia tecnológica o comercial y las limitaciones legales o contractuales.

- Valor Residual: También conocido como valor de salvamento o de desecho, es el monto estimado que la empresa espera obtener de la disposición del activo al final de su vida útil, después de deducir los costos estimados de disposición. Este valor se resta del costo del activo para obtener la base depreciable.

- Base Depreciable: Es el costo del activo menos su valor residual. Este es el monto total que se distribuirá como gasto de depreciación a lo largo de la vida útil del activo.

- Método de Depreciación: Es la técnica utilizada para asignar la base depreciable a lo largo de la vida útil del activo. El método elegido debe reflejar el patrón en el que se espera que los beneficios económicos del activo sean consumidos por la entidad.

Principales Métodos de Depreciación

Existen varios métodos para calcular la depreciación contable. Los más comunes son:

Método de Línea Recta

Es el método más simple y ampliamente utilizado. Asigna una cantidad igual de gasto de depreciación a cada período de la vida útil del activo. Se basa en la premisa de que el activo se consume de manera uniforme a lo largo del tiempo.

Fórmula:

Depreciación Anual = (Costo del Activo - Valor Residual) / Vida Útil (en años)

Ejemplo: Una máquina cuesta $100,000, tiene un valor residual de $10,000 y una vida útil de 10 años.

Depreciación Anual = ($100,000 - $10,000) / 10 años = $9,000 por año.

Método de Saldo Decreciente (o Acelerado)

Este método resulta en un mayor gasto de depreciación en los primeros años de vida del activo y un menor gasto en los años posteriores. Refleja la idea de que muchos activos son más productivos y pierden más valor al principio de su vida útil. Un método común dentro de esta categoría es el método del doble saldo decreciente.

Fórmula General:

Depreciación Anual = Valor en Libros al inicio del año * Tasa de Depreciación (generalmente un múltiplo de la tasa de línea recta)

La tasa de línea recta es 1 / Vida Útil. La tasa del doble saldo decreciente es 2 * (1 / Vida Útil).

Ejemplo (Doble Saldo Decreciente): Usando la misma máquina ($100,000 costo, 10 años vida útil, $10,000 valor residual). Tasa de línea recta = 1/10 = 10%. Tasa doble saldo = 2 * 10% = 20%.

Año 1: Depreciación = $100,000 * 20% = $20,000. Valor en libros al final del Año 1 = $100,000 - $20,000 = $80,000.

Año 2: Depreciación = $80,000 * 20% = $16,000. Valor en libros al final del Año 2 = $80,000 - $16,000 = $64,000.

Y así sucesivamente. Es importante notar que la depreciación total no puede exceder la base depreciable ($90,000 en este caso), y el valor en libros no puede ser menor que el valor residual ($10,000).

Método de Unidades de Producción (o Actividad)

Este método asigna la depreciación basándose en el uso real o la producción del activo, en lugar del tiempo. Es apropiado para activos cuyo desgaste está más relacionado con su actividad que con el paso del tiempo (ej. maquinaria de producción, vehículos).

Fórmula:

Tasa de Depreciación por Unidad = (Costo del Activo - Valor Residual) / Total Estimado de Unidades de Producción/Uso durante la vida útil

Depreciación por Período = Tasa de Depreciación por Unidad * Unidades Producidas/Usadas en el Período

Ejemplo: Una máquina cuesta $100,000, tiene un valor residual de $10,000 y se estima que producirá 900,000 unidades en total. En el Año 1 produce 100,000 unidades.

Tasa por Unidad = ($100,000 - $10,000) / 900,000 unidades = $90,000 / 900,000 unidades = $0.10 por unidad.

Depreciación Año 1 = $0.10/unidad * 100,000 unidades = $10,000.

Métodos Especiales en México (Fiscales)

La LISR en México permite la aplicación de porcentajes máximos de depreciación fiscal que pueden diferir de los métodos contables. Estos porcentajes están especificados en la ley y su reglamento. Por ejemplo, la ley establece porcentajes específicos para edificios, maquinaria y equipo según la industria o tipo de activo. Aunque contablemente una empresa pueda usar línea recta basada en la vida útil económica, fiscalmente debe apegarse a los porcentajes y reglas de la LISR para calcular la deducción fiscal, lo que puede generar diferencias temporales entre la utilidad contable y la fiscal.

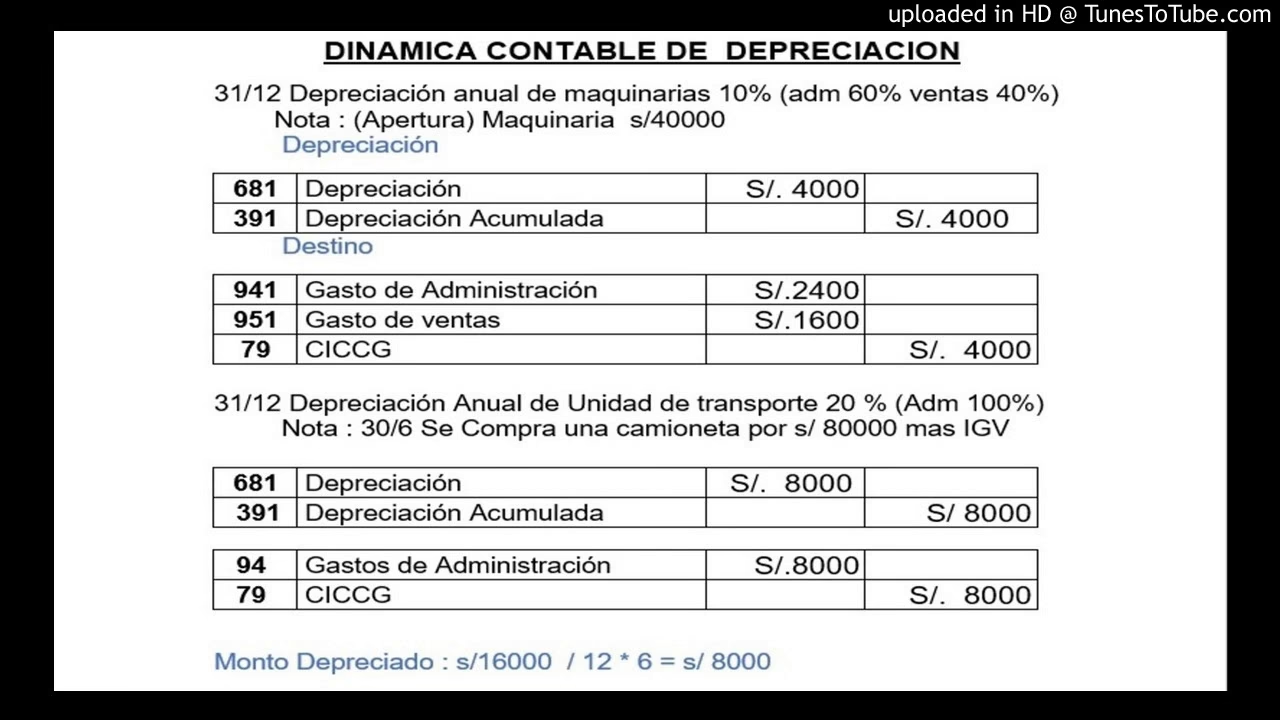

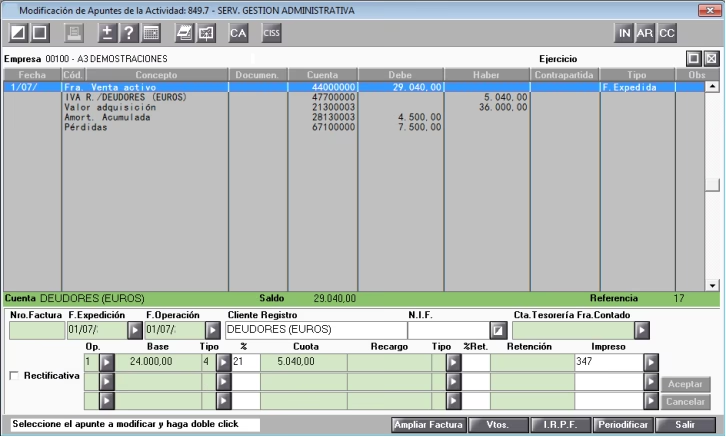

Registro Contable de la Depreciación

El registro de la depreciación se realiza periódicamente (usualmente de forma mensual, trimestral o anual) mediante un asiento contable que refleja el gasto del período y el aumento de la depreciación acumulada.

Asiento Contable Básico

El asiento típico para registrar la depreciación es:

Debe: Gastos de Depreciación [Cuenta de Resultados]

Haber: Depreciación Acumulada [Cuenta Complementaria de Activo]

Este asiento aumenta un gasto en el estado de resultados (reduciendo la utilidad) y aumenta una cuenta de contra-activo en el balance general (reduciendo el valor neto del activo fijo).

Ejemplo: Si la depreciación anual calculada es de $9,000, el asiento sería:

Debe: Gastos de Depreciación $9,000

Haber: Depreciación Acumulada $9,000

Efectos en los Estados Financieros

Balance General: La cuenta de Activo Fijo se presenta a su costo original. Inmediatamente después, se presenta la cuenta de Depreciación Acumulada, restando el total de la depreciación registrada hasta la fecha para ese activo. El resultado es el Valor Neto en Libros (o Valor Contable) del activo fijo. Este valor neto representa el costo del activo aún no depreciado. La fórmula es: Valor Neto en Libros = Costo del Activo - Depreciación Acumulada.

Estado de Resultados: El Gasto de Depreciación del período se presenta dentro de los gastos de operación (o costo de ventas, si el activo está relacionado directamente con la producción). Este gasto reduce la utilidad bruta o la utilidad de operación, afectando directamente la utilidad neta del período. Aunque es un gasto que reduce la utilidad, no representa una salida de efectivo en el período actual (la salida de efectivo ocurrió cuando se compró el activo).

Estado de Flujos de Efectivo: La depreciación es un gasto no monetario. En el método indirecto del estado de flujos de efectivo, la depreciación se suma de vuelta a la utilidad neta porque, aunque redujo la utilidad, no implicó una salida de efectivo. Esto ajusta la utilidad neta para llegar al flujo de efectivo de las actividades de operación.

Consideraciones Fiscales sobre la Depreciación en México

La depreciación fiscal permite a las empresas recuperar gradualmente el costo de sus activos fijos a través de deducciones anuales, lo que reduce su carga tributaria. Sin embargo, existen reglas específicas:

- Porcentajes Máximos Autorizados: La LISR y el RLISR establecen los porcientos máximos de deducción anual. Las empresas pueden aplicar un porcentaje menor si lo desean, pero no uno mayor. Por ejemplo, para mobiliario y equipo de oficina, el porcentaje máximo es del 10% anual. Para vehículos, generalmente es el 25% (con límites en el monto original de la inversión).

- Método de Línea Recta Fiscal: Aunque contablemente se pueden usar otros métodos, fiscalmente en México, la deducción se calcula generalmente aplicando el porcentaje máximo autorizado sobre el Monto Original de la Inversión (MOI), que es similar al costo del activo. Esto equivale a un método de línea recta fiscal.

- Deducción Inmediata: En ciertos períodos o para ciertos tipos de activos o industrias, la LISR ha permitido la "deducción inmediata", que permite deducir un porcentaje significativamente mayor del MOI en el año de adquisición, acelerando la recuperación fiscal de la inversión. Esta medida no es permanente y suele aplicarse mediante decretos específicos.

- Requisitos Documentales: Para que la deducción fiscal sea válida, la empresa debe tener la documentación que soporte la adquisición del activo (facturas), así como registros auxiliares que muestren la fecha de adquisición, el MOI, el porcentaje aplicado, la depreciación acumulada y el saldo pendiente de deducir por cada activo.

- Diferencias Contables vs. Fiscales: Es común que la depreciación contable y la fiscal difieran debido a las distintas reglas para la vida útil/porcentajes, valor residual y métodos. Estas diferencias generan "diferencias temporales" que deben ser reconocidas contablemente a través de impuestos diferidos, según lo establece la NIF D-4, "Impuestos a la utilidad".

Depreciación en Diferentes Industrias

La naturaleza de los activos y su uso varía significativamente entre industrias, lo que influye en los tipos de activos a depreciar y, a veces, en los métodos más apropiados o los porcentajes fiscales aplicables:

- Sector Manufacturero: Gran inversión en maquinaria y equipo de producción. La depreciación suele ser un componente significativo del costo de los productos fabricados (costo de producción). Los métodos de saldo decreciente o unidades de producción pueden ser contablemente más representativos del desgaste intensivo. Fiscalmente, se aplican los porcentajes para maquinaria y equipo industrial.

- Sector Servicios: Activos principales suelen ser mobiliario, equipo de oficina, equipos informáticos y, en algunos casos, vehículos. La depreciación tiende a ser un gasto administrativo o de venta. El método de línea recta es común contablemente, ya que el uso de estos activos puede ser más uniforme.

- Sector Tecnológico: Alta inversión en hardware y software (cuando se capitaliza). La obsolescencia es un factor crítico, llevando a vidas útiles contables más cortas y, a menudo, al uso de métodos acelerados contablemente para reflejar la rápida pérdida de valor. Fiscalmente, existen porcentajes específicos para equipos de cómputo.

- Sector Inmobiliario: Edificios son activos clave. No se deprecia el terreno. La depreciación de edificios es a largo plazo, generalmente usando línea recta. Fiscalmente, el porcentaje para edificios es típicamente más bajo que para otros activos.

- Sector Transporte: Flotas de vehículos son los activos principales. La depreciación puede basarse en kilómetros recorridos (unidades de producción) o tiempo (línea recta o saldo decreciente). Fiscalmente, los porcentajes para equipo de transporte son específicos.

Problemas Comunes y Cómo Abordarlos

La gestión de la depreciación puede presentar desafíos:

- Estimación Incorrecta de Vida Útil o Valor Residual: Una estimación errónea distorsiona el gasto de depreciación anual. Es vital basar estas estimaciones en la experiencia, las especificaciones técnicas, las políticas de mantenimiento y las condiciones del mercado. Las NIF requieren revisiones periódicas de estas estimaciones. Si cambian, el cambio se aplica prospectivamente (en el futuro).

- Selección del Método Inapropiado: Usar un método que no refleje el patrón de consumo de beneficios económicos del activo puede llevar a estados financieros menos precisos. La elección debe justificarse y aplicarse consistentemente.

- Falta de Conciliación Contable-Fiscal: No conciliar las diferencias entre la depreciación contable y la fiscal puede generar errores en el cálculo del impuesto sobre la renta y los impuestos diferidos.

- Registros Inadecuados: La falta de un registro detallado por cada activo fijo dificulta el cálculo preciso de la depreciación, la gestión de los activos y el cumplimiento fiscal.

Soluciones: Implementar políticas claras de depreciación, realizar revisiones periódicas de las estimaciones y los métodos, mantener registros detallados de activos y utilizar software contable especializado que automatice los cálculos y la generación de reportes.

Herramientas y Software para la Gestión de la Depreciación

La gestión manual de la depreciación, especialmente en empresas con muchos activos, es propensa a errores y consume mucho tiempo. El uso de software contable o sistemas de gestión de activos fijos es altamente recomendable.

Funcionalidades clave de un buen software:

- Cálculo automático de la depreciación según diferentes métodos (contable y fiscal).

- Registro detallado de cada activo (fecha de alta, costo, vida útil, valor residual, método, depreciación acumulada).

- Generación de asientos contables automáticos.

- Reportes de depreciación por período, por activo, por categoría, etc.

- Conciliación de valores contables y fiscales.

- Cálculo de impuestos diferidos relacionados con la depreciación.

- Cumplimiento con normativas locales (ej. NIF y LISR en México).

Nuestra solución, por ejemplo, se enfoca en simplificar este proceso, permitiendo calcular y registrar la depreciación de forma intuitiva y cumpliendo con los requisitos necesarios, facilitando la integración con otros sistemas contables existentes.

Preguntas Frecuentes (FAQs)

¿Qué es la depreciación contable?

Es el proceso de asignar el costo de un activo fijo a lo largo de su vida útil estimada, reflejando la disminución de su valor debido al uso, desgaste o obsolescencia.

¿Cuál es la diferencia entre depreciación contable y fiscal?

La depreciación contable busca reflejar el consumo de beneficios económicos del activo para fines de presentación de estados financieros (NIF). La depreciación fiscal busca determinar la deducción permitida por la ley para calcular el impuesto sobre la renta (LISR).

¿Los terrenos se deprecian?

No. Generalmente, se considera que los terrenos tienen una vida útil ilimitada y su valor no disminuye por el uso. Las construcciones sobre el terreno (edificios) sí se deprecian.

¿Cómo afecta la depreciación al flujo de efectivo?

La depreciación en sí misma no es una salida de efectivo. Afecta el flujo de efectivo indirectamente al reducir la utilidad neta, lo que a su vez reduce el impuesto sobre la renta a pagar.

¿Puedo cambiar el método de depreciación de un activo?

Sí, contablemente, un cambio en el método de depreciación se considera un cambio en una estimación contable, no un error. Se aplica prospectivamente, es decir, a partir del período en que se realiza el cambio y para los períodos futuros. Fiscalmente, los métodos suelen ser más rígidos según la ley.

¿Qué software me puede ayudar con la depreciación?

Existen numerosos software contables y sistemas ERP (como SAP, Oracle NetSuite, Microsoft Dynamics) que incluyen módulos de activos fijos para gestionar la depreciación. También hay soluciones más especializadas o sencillas como la nuestra, diseñadas específicamente para facilitar este cálculo y registro.

La depreciación contable es más que un simple cálculo; es un reflejo del desgaste de los recursos de una empresa y un componente vital para la precisión financiera y el cumplimiento normativo. Comprender cómo funciona, los métodos disponibles y cómo registrarla correctamente es esencial para cualquier profesional contable y empresario.

Una gestión proactiva de la depreciación, apoyada por el conocimiento de las normativas (NIF y LISR en México) y el uso de herramientas tecnológicas adecuadas, no solo asegura el cumplimiento, sino que también proporciona información valiosa para la toma de decisiones estratégicas relacionadas con la inversión y renovación de activos fijos. Te invitamos a revisar tus prácticas actuales y considerar cómo optimizar este proceso clave en tu contabilidad.

Si quieres conocer otros artículos parecidos a ¿Cómo se registra la depreciación contable? puedes visitar la categoría Automóviles.