03/04/2022

El proceso de una sucesión, es decir, la transmisión de los bienes de una persona fallecida a sus herederos, puede ser complejo y estar cargado de emociones. Uno de los pasos más importantes y a menudo generador de dudas y potenciales conflictos es el avalúo. Entender qué implica esta valoración es fundamental para garantizar una distribución equitativa del patrimonio y cumplir con las obligaciones fiscales correspondientes.

El avalúo, en el contexto de una sucesión, se refiere al proceso de determinar el valor económico de todos los bienes, derechos y obligaciones que componían el patrimonio del causante (la persona fallecida) al momento de su fallecimiento. No se trata simplemente de hacer un listado, sino de asignar un valor monetario preciso a cada elemento.

¿Por Qué es Necesario el Avalúo Sucesorio?

La realización de un avalúo detallado y preciso es indispensable por varias razones clave:

- Distribución Equitativa: Permite conocer el valor total de la masa hereditaria para poder dividirla de manera justa entre los herederos, de acuerdo con lo establecido en el testamento (si lo hay) o según lo dicte la ley. Sin un valor claro, sería imposible asegurar que cada heredero recibe la parte que le corresponde.

- Cálculo de Impuestos: En la mayoría de las jurisdicciones, la herencia está sujeta al pago de impuestos (como el Impuesto de Sucesiones y Donaciones). La base imponible para calcular estos impuestos es precisamente el valor de los bienes heredados, determinado a través del avalúo. Un avalúo incorrecto puede llevar a pagar impuestos de menos (con posibles sanciones) o de más.

- Liquidación de Deudas: El patrimonio del causante no solo incluye activos, sino también pasivos (deudas). El avalúo ayuda a determinar el valor total del activo para ver si es suficiente para cubrir las deudas existentes antes de proceder a la distribución entre los herederos.

- Cumplimiento Legal: La ley exige la valoración de los bienes como parte del procedimiento sucesorio, ya sea que este se realice por vía judicial o notarial (extrajudicial). Es un requisito para poder inscribir los bienes a nombre de los nuevos propietarios (los herederos) en los registros públicos correspondientes.

- Evitar Disputas: Un avalúo transparente y realizado por profesionales (un perito tasador) puede minimizar o evitar desacuerdos entre los herederos sobre el valor de los bienes, facilitando un proceso más armónico.

¿Qué Bienes se Incluyen en el Avalúo?

El avalúo sucesorio debe abarcar la totalidad del patrimonio del causante al momento de su fallecimiento. Esto puede incluir una amplia variedad de activos:

- Bienes Inmuebles: Casas, apartamentos, terrenos, locales comerciales, fincas rústicas, etc. Su valoración es crucial y a menudo la más compleja.

- Bienes Muebles: Vehículos (coches, motos, embarcaciones), mobiliario, joyas, obras de arte, colecciones, enseres personales de valor, etc.

- Activos Financieros: Cuentas bancarias (cuentas corrientes, de ahorro, depósitos a plazo fijo), acciones, participaciones en fondos de inversión, bonos, seguros de vida (si los beneficiarios son los herederos), etc.

- Participaciones en Empresas: Acciones o participaciones en sociedades mercantiles, negocios unipersonales. La valoración de empresas es particularmente compleja y puede requerir peritos especializados.

- Derechos: Créditos a favor del causante, derechos de cobro, propiedad intelectual, etc.

Es importante recordar que el avalúo debe reflejar el valor de mercado de estos bienes en el momento del fallecimiento, no en el momento en que se realiza el avalúo si ha pasado tiempo.

¿Quién Realiza el Avalúo?

El avalúo puede ser llevado a cabo de diferentes maneras, dependiendo de la complejidad del patrimonio, el tipo de procedimiento sucesorio y el acuerdo entre los herederos:

- Por los Herederos: En sucesiones sencillas y cuando hay acuerdo total entre los herederos, estos pueden realizar una valoración conjunta de los bienes, basándose en valores de mercado conocidos o estimados. Sin embargo, esta opción puede ser problemática si hay desacuerdo o si los bienes son difíciles de valorar (como arte o empresas).

- Por Profesionales (Tasadores o Peritos): Esta es la opción más recomendable, especialmente para bienes de valor significativo o difícil valoración, y cuando hay varios herederos. Un tasador o perito independiente y cualificado (arquitecto, economista, tasador inmobiliario certificado, etc., según el tipo de bien) puede realizar un avalúo técnico y objetivo. Su informe suele tener mayor peso legal y fiscal.

- Judicial: Si los herederos no logran ponerse de acuerdo sobre el valor de los bienes, un juez puede ordenar un avalúo pericial judicial. En este caso, el perito es designado por el tribunal. Este proceso suele ser más lento y costoso.

La elección de quién realiza el avalúo impactará en la fiabilidad y la aceptación del mismo por parte de las autoridades fiscales y registrales.

Métodos Comunes de Valoración

Los métodos utilizados para el avalúo varían según el tipo de bien:

- Bienes Inmuebles: Se suelen usar métodos comparativos (comparando con propiedades similares vendidas recientemente en la misma zona), de coste (cuánto costaría construir una propiedad similar hoy) o de capitalización de rentas (si la propiedad genera ingresos por alquiler). Las valoraciones catastrales también se consideran, aunque no siempre reflejan el valor de mercado.

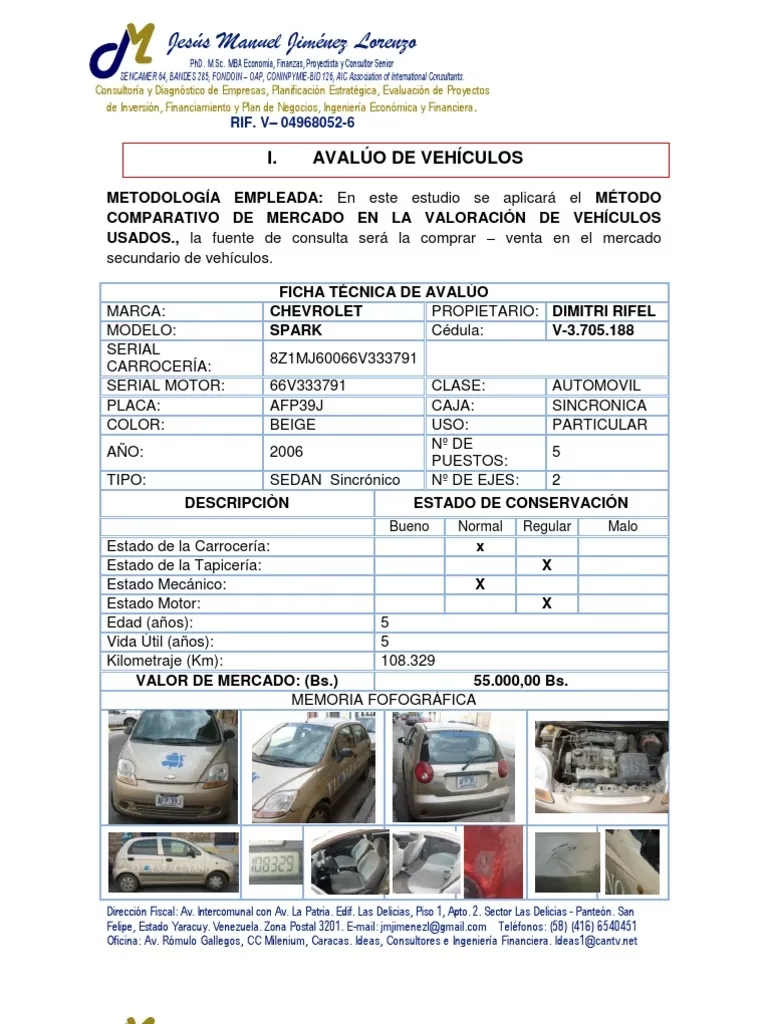

- Vehículos: Se utilizan tablas de valoración oficial (emitidas por las autoridades fiscales), que consideran marca, modelo, antigüedad y estado.

- Activos Financieros: El valor es el de cotización en bolsa al día del fallecimiento (para acciones cotizadas) o el saldo en cuenta (para cuentas bancarias).

- Participaciones en Empresas: Se utilizan métodos contables (valor contable, valor liquidativo) o métodos basados en flujos de caja o múltiplos de mercado. Es una valoración compleja que requiere peritos especializados en valoración de empresas.

- Joyas, Arte y Colecciones: Requieren la tasación por peritos expertos en cada materia, basándose en el mercado, autenticidad, estado y características únicas.

Es crucial que el método utilizado sea adecuado para el tipo de bien y esté bien documentado en el informe de avalúo.

El Informe de Avalúo

El resultado del proceso de avalúo se plasma en un informe detallado. Este informe debe incluir:

- Identificación del causante y los herederos.

- Listado completo de los bienes a valorar.

- Descripción detallada de cada bien.

- Método o métodos de valoración utilizados para cada tipo de bien.

- Justificación de la valoración asignada a cada bien.

- Valoración individual de cada bien y valor total de la masa hereditaria.

- Fecha de la valoración (que debe ser la del fallecimiento del causante).

- Identificación y firma del perito (si se utilizó uno).

Este informe es un documento clave en el proceso sucesorio y se presentará ante notario, juez y autoridades fiscales.

Desafíos y Consideraciones Adicionales

El avalúo sucesorio puede presentar varios desafíos:

- Falta de Documentación: A veces es difícil encontrar la documentación necesaria para identificar o valorar ciertos bienes.

- Bienes Ubicados en el Extranjero: La valoración de bienes fuera del país puede requerir la intervención de peritos en esa jurisdicción y tener implicaciones fiscales en ambos países.

- Bienes con Valor Sentimental: Algunos bienes tienen un gran valor sentimental para los herederos, lo que puede dificultar la aceptación de su valor de mercado objetivo.

- Fluctuaciones del Mercado: Si el proceso sucesorio se alarga, los valores de mercado pueden cambiar, aunque legalmente se considera el valor a la fecha de fallecimiento.

- Acuerdo entre Herederos: Lograr que todos los herederos estén de acuerdo con el avalúo puede ser complicado, especialmente si hay muchos herederos o las relaciones no son fluidas.

Ante estos desafíos, la comunicación clara, la transparencia y, si es necesario, la mediación o la intervención de profesionales imparciales son fundamentales.

Preguntas Frecuentes sobre el Avalúo Sucesorio

Aquí respondemos algunas dudas comunes:

- ¿Es obligatorio el avalúo? Sí, es un paso necesario para la liquidación de impuestos y la adjudicación legal de los bienes, especialmente cuando hay bienes registrables o se deben pagar impuestos.

- ¿Podemos los herederos hacer el avalúo nosotros mismos? Sí, para bienes sencillos y si hay acuerdo total. Sin embargo, para bienes de valor o complejos, y para evitar problemas fiscales o disputas futuras, es muy recomendable contar con un profesional.

- ¿Qué pasa si no estamos de acuerdo con el avalúo? Si el avalúo lo hizo un perito privado y hay desacuerdo, se puede buscar una segunda opinión o, si el proceso es judicial, solicitar un avalúo pericial judicial.

- ¿El valor del avalúo afecta a cuánto impuesto pagamos? Sí, directamente. Cuanto mayor sea el valor de los bienes heredados, mayor será la base imponible para el cálculo del Impuesto de Sucesiones.

- ¿Qué fecha se usa para valorar los bienes? Generalmente, la fecha de fallecimiento del causante es la que se utiliza como referencia para determinar el valor de los bienes.

Tabla Comparativa: Avalúo Privado vs. Judicial

| Característica | Avalúo Privado | Avalúo Judicial |

|---|---|---|

| Quién lo solicita | Herederos o sus representantes | Juez (a solicitud de parte o de oficio) |

| Quién lo realiza | Perito contratado por los herederos | Perito designado por el juez |

| Coste | Acordado con el perito, pagado por los herederos | Establecido judicialmente, pagado por las partes |

| Tiempo | Generalmente más rápido | Puede ser más lento debido a trámites judiciales |

| Objetividad/Imparcialidad | Depende de la elección del perito | Se presume mayor imparcialidad del perito judicial |

| Validez | Válido si es aceptado por herederos y autoridades | Tiene validez legal dentro del proceso judicial |

| Uso principal | Base para acuerdo privado, impuestos, registro | Resolución de disputas, base para decisión judicial |

En conclusión, el avalúo es un pilar fundamental en cualquier proceso sucesorio. Su correcta realización asegura que la distribución de la sucesión sea justa, que las obligaciones fiscales se cumplan adecuadamente y que se minimicen las posibilidades de conflicto entre los herederos. Invertir en un avalúo profesional, si la complejidad del patrimonio lo amerita, puede ahorrar muchos problemas, tiempo y dinero a largo plazo.

Si quieres conocer otros artículos parecidos a El Avalúo en una Sucesión: Guía Completa puedes visitar la categoría Automóviles.