17/04/2020

El crédito de nómina se ha posicionado como un producto financiero de gran utilidad para un sector significativo de la población. Cuando se utiliza de manera responsable, esta herramienta puede ser fundamental para hacer frente a gastos imprevistos, consolidar deudas o financiar proyectos personales, ofreciendo una alternativa de acceso rápido a recursos.

En el mercado mexicano, este producto es ofrecido por diversas instituciones bancarias. De acuerdo con información histórica de la Comisión Nacional Bancaria y de Valores, al mes de febrero [del año correspondiente a los datos], existían más de 4.5 millones de créditos de nómina vigentes, lo que en conjunto representaba una cartera total superior a los 124 mil millones de pesos. Estas cifras evidencian la relevancia y el volumen de este tipo de financiamiento en la economía personal de millones de mexicanos.

- Participación de Mercado: ¿Quién Domina el Crédito de Nómina?

- La Importancia de la Calificación CONDUSEF

- Comparativa de Tasas de Interés: Buscando la Opción Más Barata

- Plazos para Pagar: Flexibilidad y Costo

- Comisiones y Gastos Adicionales: Más Allá de la Tasa

- El Caso Específico de Santander y las Observaciones de CONDUSEF

- Tomando la Mejor Decisión: Más Allá de la Tasa

- Preguntas Frecuentes (FAQ) sobre Crédito de Nómina

- ¿Qué es exactamente un crédito de nómina?

- ¿Cuántos bancos ofrecían crédito de nómina al momento de los datos?

- ¿Qué banco tuvo la tasa de interés más baja según los datos del primer trimestre de 2014?

- ¿Qué banco tuvo la tasa de interés más alta según los datos del primer trimestre de 2014?

- ¿Cuál banco fue mejor calificado por CONDUSEF en marzo de 2014 para crédito de nómina?

- ¿Cuál banco fue peor calificado por CONDUSEF en marzo de 2014 para crédito de nómina?

- ¿Qué factores considera CONDUSEF para calificar a los bancos en crédito de nómina?

- ¿Siempre se cobra comisión por apertura en un crédito de nómina?

- ¿Cuáles son los plazos máximos más comunes para un crédito de nómina?

- ¿Existen gastos adicionales además de la tasa y la comisión por apertura?

- Conclusión

Participación de Mercado: ¿Quién Domina el Crédito de Nómina?

Dentro del universo de bancos que ofrecen créditos de nómina, hay claros líderes en cuanto a la cantidad de operaciones que manejan. Según los datos proporcionados, la concentración del mercado es notable, con pocos jugadores acaparando la mayor parte de los créditos.

La institución con la mayor participación en el número de créditos otorgados es Bancomer, controlando un significativo 34.5% del total. Le sigue en importancia Banamex, con una cuota del 28.04%, y en tercer lugar se encuentra Banorte/IXE, con el 17.33%. Al sumar la participación de estos tres bancos principales, encontramos que en conjunto representan un abrumador 79.87% del número total de créditos de nómina otorgados en el periodo de referencia. Esta alta concentración implica que, aunque haya 13 instituciones ofreciendo el producto, la experiencia de la mayoría de los usuarios se centra en estos tres grandes jugadores.

La Importancia de la Calificación CONDUSEF

Elegir un producto financiero no solo se trata de números fríos como tasas y comisiones, sino también de la calidad del servicio, la transparencia y el cumplimiento de las normativas por parte de la institución. La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) juega un papel crucial al evaluar y calificar a las entidades financieras, proporcionando a los usuarios una referencia sobre su desempeño.

La metodología de calificación de la CONDUSEF para productos como el crédito de nómina es multifacética. Considera elementos clave que afectan directamente la experiencia del usuario y el apego a la legalidad. Entre los factores evaluados se encuentran el número y la naturaleza de las reclamaciones presentadas por los usuarios, las sanciones que han sido impuestas a los bancos por incumplimientos, la identificación de prácticas comerciales que no son sanas o transparentes, y las observaciones derivadas de los procesos de supervisión que realiza el organismo. Estas supervisiones pueden ser de gabinete, revisando la documentación y procesos internos, o de expedientes, analizando directamente los casos de crédito para verificar su correcta gestión y documentación.

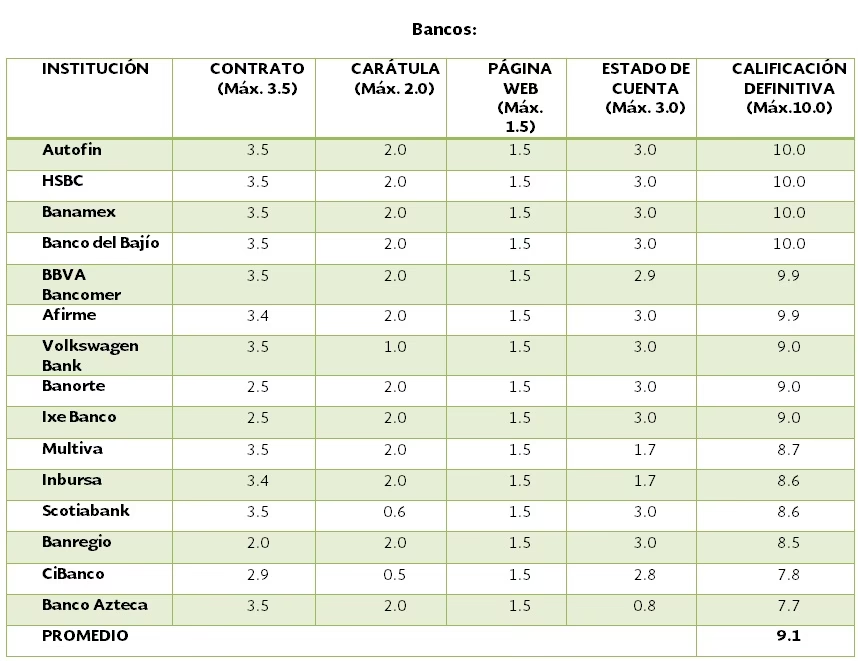

Ranking de Calificación CONDUSEF (Marzo 2014)

El Buró de Entidades Financieras de la CONDUSEF publica periódicamente los resultados de estas evaluaciones. En la información correspondiente a marzo de 2014, se observaron diferencias notables en la calificación obtenida por las instituciones en el producto "Crédito de Nómina":

- El banco que obtuvo la mejor calificación, destacándose por encima de los demás, fue Banco Afirme, con una puntuación de 9.9. Una calificación cercana a la perfección sugiere un alto nivel de satisfacción del cliente y un buen cumplimiento normativo.

- En el otro extremo, el producto Nómina 24x7 de Santander registró la calificación más baja entre las instituciones evaluadas, con un 5.46. Esta puntuación indica áreas significativas de mejora en la atención al usuario, transparencia o cumplimiento normativo según los criterios de CONDUSEF.

Esta comparativa de calificaciones subraya que no todas las experiencias con el crédito de nómina son iguales y que la elección del banco puede influir en la calidad del servicio recibido.

Comparativa de Tasas de Interés: Buscando la Opción Más Barata

La tasa de interés es, para muchos, el factor determinante al elegir un crédito, ya que representa el costo directo de pedir dinero prestado. Una tasa de interés más baja significa pagar menos intereses sobre el monto prestado a lo largo del tiempo.

Analizando la información disponible en el Buró de Entidades Financieras de la CONDUSEF para el primer trimestre de 2014, se revela una amplia dispersión en las tasas de interés aplicadas por los diferentes bancos a sus créditos de nómina:

- La institución que, según estos datos, registró la mayor tasa de interés para este tipo de financiamiento fue Banamex, con un elevado 49% anual. Una tasa tan alta incrementa considerablemente el costo total del crédito.

- En contraste, el banco que aplicó la menor tasa de interés identificada en este periodo fue Scotiabank, con un 22.38% anual. Esta tasa representa casi la mitad de la tasa más alta, lo que se traduce en un ahorro potencial muy significativo para el usuario.

La diferencia de más de 26 puntos porcentuales entre la tasa más alta y la más baja evidencia la necesidad imperiosa de comparar antes de contratar. Optar por la institución con la tasa más baja puede resultar en miles de pesos de ahorro en intereses a lo largo de la vida del crédito.

Tabla Comparativa de Tasas de Interés (Primer Trimestre 2014)

| Banco | Tasa de Interés (Anual) |

|---|---|

| Banamex | 49% (Tasa más alta identificada) |

| Scotiabank | 22.38% (Tasa más baja identificada) |

Nota: Esta tabla muestra los extremos de las tasas de interés reportadas en el periodo específico de los datos. Las tasas pueden variar con el tiempo y dependen del perfil crediticio y laboral de cada solicitante.

Plazos para Pagar: Flexibilidad y Costo

El plazo de un crédito de nómina, es decir, el tiempo que tienes para liquidarlo, es otro factor fundamental que influye tanto en el monto de tus pagos mensuales como en el costo total del crédito. Un plazo más largo reduce la carga mensual pero aumenta los intereses pagados, mientras que un plazo más corto implica mensualidades más altas pero un menor costo financiero total.

La oferta de plazos máximos varía entre las instituciones bancarias que ofrecen este producto:

- Plazo Máximo de 36 meses (3 años): Este plazo es ofrecido por un grupo considerable de 6 bancos, incluyendo a Afirme, Bajío, Banamex, Multiva, HSBC y BanRegio.

- Plazo Máximo de 60 meses (5 años): Un plazo más extenso, ideal para reducir el pago mensual, es ofrecido por 4 instituciones: Scotiabank, Bancomer, Banorte y Santander.

- Plazos Distintos: Algunas instituciones tienen plazos máximos particulares. Banco Famsa ofrece un máximo de 24 meses (2 años), Inbursa llega hasta los 48 meses (4 años), y Banco Azteca maneja un plazo máximo de 78 semanas, que equivale aproximadamente a 18 meses.

La elección del plazo adecuado debe basarse en tu presupuesto mensual y en tu estrategia financiera personal: si prefieres pagar menos cada mes a costa de más intereses, o si puedes afrontar mensualidades más altas para liquidar el crédito más rápido y reducir el costo total.

Tabla Comparativa de Plazos Máximos Ofrecidos

| Plazo Máximo | Bancos que lo Ofrecen |

|---|---|

| 24 meses | Banco Famsa |

| 36 meses | Afirme, Bajío, Banamex, Multiva, HSBC, BanRegio |

| 48 meses | Inbursa |

| 60 meses | Scotiabank, Bancomer, Banorte, Santander |

| 78 semanas | Banco Azteca |

Nota: Los plazos son los máximos reportados por las instituciones en la fuente de información. Los plazos disponibles para un cliente específico pueden variar.

Comisiones y Gastos Adicionales: Más Allá de la Tasa

Un error común al comparar créditos es fijarse únicamente en la tasa de interés. Sin embargo, las comisiones y otros gastos asociados pueden tener un impacto significativo en el costo final del financiamiento. Es crucial conocer estos cargos para tener una visión completa del costo del crédito.

Comisión por Apertura

No todas las instituciones aplican una comisión al momento de formalizar el crédito de nómina. Según la información proporcionada, de las 13 instituciones bancarias mencionadas, solo 4 cobraban alguna comisión por apertura:

- BanBajío: Aplicaba un costo equivalente al 1% sobre el monto total del crédito otorgado.

- BanRegio: Tenía una comisión fija por apertura de 200 pesos.

- Santander: Cobraba una comisión por apertura del 2.25% sobre el monto del crédito.

- Banorte: Aplicaba un cargo fijo de 240 pesos por este concepto.

Las demás instituciones listadas en la fuente no reportaban el cobro de comisión por apertura en ese periodo.

Gastos de Cobranza

Los gastos de cobranza son cargos que se aplican en caso de que el cliente incurra en retrasos en sus pagos. Conocer estos costos es importante para entender las consecuencias económicas de un posible incumplimiento:

- Afirme: Tenía establecida una cuota fija de 300 pesos por gastos de cobranza.

- HSBC: Aplicaba un monto fijo de 250 pesos por este concepto.

- BanRegio: Cobraba un porcentaje del 5% sobre el importe de la mensualidad vencida.

- Banorte: Tenía un cobro equivalente al 5% del importe que se encontraba vencido.

Estos gastos se suman a los intereses moratorios y pueden incrementar rápidamente el saldo deudor en caso de impago.

Tabla de Comisiones y Gastos Relevantes (Según Información Proporcionada)

| Banco | Comisión por Apertura | Gastos de Cobranza |

|---|---|---|

| Afirme | No reportada como cobrada | 300 pesos (fijo) |

| Bajío | 1% sobre crédito | No reportado |

| Banamex | No reportada como cobrada | No reportado |

| BanRegio | 200 pesos (fijo) | 5% de la mensualidad |

| Banorte | 240 pesos (fijo) | 5% del importe vencido |

| HSBC | No reportada como cobrada | 250 pesos (fijo) |

| Santander | 2.25% | No reportado |

| Scotiabank | No reportada como cobrada | No reportado |

| Bancomer | No reportada como cobrada | No reportado |

| Multiva | No reportada como cobrada | No reportado |

| Famsa | No reportada como cobrada | No reportado |

| Inbursa | No reportada como cobrada | No reportado |

| Banco Azteca | No reportada como cobrada | No reportado |

Nota: "No reportado" indica que la información específica sobre ese concepto no estaba disponible en la fuente proporcionada. La información sobre comisiones y gastos de cobranza se basa estrictamente en los datos presentados.

El Caso Específico de Santander y las Observaciones de CONDUSEF

La evaluación de CONDUSEF no solo arroja calificaciones, sino que también documenta las observaciones y los incumplimientos normativos detectados durante sus supervisiones. En el caso de Santander, la información proporcionada señala que, además de obtener la calificación más baja en marzo de 2014 para su producto Nómina 24x7, esta institución registró la mayor cantidad de observaciones por parte del organismo regulador.

Estas observaciones apuntaban a deficiencias en la claridad y el cumplimiento de la normativa en la documentación y manejo del producto. Algunos de los puntos específicos señalados por CONDUSEF incluían:

- La falta de establecimiento claro de la normatividad vigente aplicable al crédito en el contrato.

- No especificar de manera adecuada y visible el nombre comercial exacto del producto en la carátula del contrato, lo que puede generar confusión al usuario.

- La omisión de detallar el monto total de las comisiones cobradas al cliente en un recuadro específico dentro del estado de cuenta, dificultando al usuario conocer el total de cargos adicionales.

Estas observaciones son importantes porque resaltan la necesidad de que los bancos sean transparentes y cumplan con las regulaciones para proteger los derechos e intereses de los usuarios de servicios financieros. Un contrato claro y estados de cuenta detallados son fundamentales para una relación sana entre el banco y el cliente.

Tomando la Mejor Decisión: Más Allá de la Tasa

Encontrar el crédito de nómina más conveniente requiere un análisis que vaya más allá de identificar simplemente la tasa de interés más baja. Si bien la tasa (como el 22.38% de Scotiabank en 2014, la más baja reportada) es un componente crucial del costo, no es el único. Una decisión informada debe considerar un conjunto de factores para determinar cuál opción se adapta mejor a tus necesidades y situación financiera.

Los elementos clave a comparar son:

- Tasa de Interés: Es el costo principal del dinero prestado. Identifica quién ofrece la tasa más competitiva, pero recuerda que esta puede variar según tu perfil.

- Costo Anual Total (CAT): Este es el indicador más completo, ya que incluye la tasa de interés, las comisiones y otros gastos inherentes al crédito. Aunque la fuente proporcionada no listaba los CATs, al conocer la tasa, las comisiones por apertura (si aplican, como en BanBajío, BanRegio, Santander, Banorte) y los gastos de cobranza, puedes tener una idea más clara del costo real. Siempre solicita el CAT al banco.

- Plazo del Crédito: Define el monto de tu pago mensual y el costo total de los intereses. Elige un plazo que te permita pagar cómodamente sin desequilibrar tus finanzas, considerando las opciones que van desde 24 meses hasta 60 meses o incluso 78 semanas.

- Comisiones Específicas: Revisa si hay comisión por apertura y cuál es su monto. Pregunta por otras posibles comisiones no mencionadas en la fuente, como por administración, disposición, etc.

- Gastos de Cobranza: Aunque son para situaciones de impago, es importante conocer su monto (fijo o porcentual) para estar preparado.

- Calificación y Reputación del Banco: La calificación CONDUSEF (como la alta puntuación de Afirme o la baja de Santander en 2014) te da una idea de la calidad del servicio, la atención al cliente y el cumplimiento normativo. Un banco con buena calificación tiende a ofrecer una mejor experiencia.

- Flexibilidad y Servicios Adicionales: Aunque no detallado en la fuente, pregunta por la posibilidad de pagos anticipados sin penalización, seguros asociados, facilidad para realizar consultas o trámites, etc.

Comparar activamente estas variables entre las diferentes instituciones te permitirá encontrar la opción de crédito de nómina más conveniente y transparente, maximizando los beneficios y minimizando los costos y riesgos.

Preguntas Frecuentes (FAQ) sobre Crédito de Nómina

Basándonos en la información disponible, abordamos algunas preguntas comunes sobre este producto financiero:

¿Qué es exactamente un crédito de nómina?

Es un tipo de préstamo personal donde el pago se garantiza y descuenta directamente de la cuenta donde recibes tu salario o pensión. Está dirigido a personas con ingresos comprobables a través de nómina.

¿Cuántos bancos ofrecían crédito de nómina al momento de los datos?

Según la fuente, al mes de febrero [del año de los datos], 13 instituciones bancarias ofrecían este producto.

¿Qué banco tuvo la tasa de interés más baja según los datos del primer trimestre de 2014?

Scotiabank fue el banco que registró la menor tasa de interés para crédito de nómina en ese periodo, con un 22.38% anual.

¿Qué banco tuvo la tasa de interés más alta según los datos del primer trimestre de 2014?

Banamex fue la institución que registró la mayor tasa de interés en ese periodo, con un 49% anual.

¿Cuál banco fue mejor calificado por CONDUSEF en marzo de 2014 para crédito de nómina?

Banco Afirme obtuvo la mejor calificación de CONDUSEF, con un 9.9.

¿Cuál banco fue peor calificado por CONDUSEF en marzo de 2014 para crédito de nómina?

Santander, con su producto Nómina 24x7, recibió la calificación más baja de CONDUSEF, con 5.46.

¿Qué factores considera CONDUSEF para calificar a los bancos en crédito de nómina?

CONDUSEF evalúa las reclamaciones, sanciones, prácticas no sanas y observaciones derivadas de sus supervisiones de gabinete y expedientes.

¿Siempre se cobra comisión por apertura en un crédito de nómina?

No, según la información proporcionada, solo 4 de las 13 instituciones mencionadas cobraban comisión por apertura (BanBajío, BanRegio, Santander y Banorte).

¿Cuáles son los plazos máximos más comunes para un crédito de nómina?

Los plazos máximos varían por banco, pero las opciones más comunes según los datos son 36 y 60 meses, aunque también existen plazos de 24, 48 meses y 78 semanas.

¿Existen gastos adicionales además de la tasa y la comisión por apertura?

Sí, algunas instituciones aplican gastos de cobranza en caso de retraso en los pagos, como se reportó para Afirme, HSBC, BanRegio y Banorte.

Conclusión

La búsqueda del crédito de nómina ideal es una tarea que requiere diligencia y comparación. Como hemos visto, existe una diversidad significativa en las tasas de interés, los plazos, las comisiones y la calidad del servicio (reflejada en la calificación CONDUSEF) entre las diferentes instituciones bancarias. No te conformes con la primera oferta o con la opción de tu banco actual sin antes explorar otras posibilidades.

Utilizar la información disponible públicamente, como la que proporciona el Buró de Entidades Financieras de CONDUSEF (considerando siempre la fecha de los datos, ya que las condiciones pueden cambiar), y solicitar la información completa del Costo Anual Total (CAT) te empoderará para tomar la mejor decisión financiera. Comparar activamente te permitirá asegurar el crédito de nómina con las condiciones más favorables para tu situación particular, optimizando el costo y obteniendo un servicio transparente y de calidad.

Si quieres conocer otros artículos parecidos a Crédito Nómina: ¿Cuál Banco Ofrece la Mejor Tasa? puedes visitar la categoría Automóviles.