10/08/2023

La adquisición de un vehículo o cualquier tipo de equipo de transporte es, con frecuencia, una inversión significativa tanto para personas físicas como morales en México. Más allá de la elección del modelo, la marca o las características técnicas, existe un aspecto fundamental desde el punto de vista fiscal que no se puede pasar por alto: el Comprobante Fiscal Digital por Internet (CFDI) y, específicamente, el 'Uso del CFDI' que se le asigne a dicha factura. Este dato, obligatorio en la versión 4.0 del CFDI, es la clave para determinar si esa importante inversión podrá ser deducida fiscalmente, impactando directamente en tu carga tributaria.

Entender el 'Uso del CFDI' correcto al facturar la compra de un auto, una motocicleta, un camión o cualquier otro equipo destinado al transporte dentro de tu actividad económica es vital. Un error en este campo puede significar la imposibilidad de hacer válida la deducción ante el Servicio de Administración Tributaria (SAT). Por ello, es indispensable conocer la clave específica designada para este tipo de activo y cómo su aplicación varía según el régimen fiscal bajo el que tributes. En este artículo, desglosaremos cuándo y cómo utilizar la clave de CFDI adecuada para tu equipo de transporte.

- ¿Qué es el Uso del CFDI y por qué es importante?

- La clave para el Equipo de Transporte: I03

- ¿Cuándo usar la clave I03 para Equipo de Transporte?

- Aplicabilidad de la clave I03 según el Régimen Fiscal

- Tabla de Usos de CFDI relevantes para Inversiones

- ¿Qué Usos de CFDI debo usar en general?

- ¿Cómo indicar la clave de Uso de CFDI 4.0?

- ¿Qué pasa si se utiliza una clave incorrecta?

- Preguntas Frecuentes sobre el Uso de CFDI y Equipo de Transporte

- ¿Es obligatorio especificar el Uso de CFDI en la versión 4.0?

- ¿Qué clave de Uso de CFDI debo pedir si compro un auto para mi negocio?

- ¿Qué clave debo usar si vendo un auto a un particular que no lo usará para un negocio?

- ¿Qué hago si me emitieron una factura con un Uso de CFDI incorrecto para la compra de mi vehículo?

- Si compro refacciones o gasolina para mi equipo de transporte, ¿también uso la clave I03?

- Recomendaciones para una correcta gestión del CFDI

¿Qué es el Uso del CFDI y por qué es importante?

El Uso del CFDI es un campo obligatorio en la facturación electrónica (CFDI 4.0) que especifica la finalidad que el receptor de la factura le dará al bien o servicio adquirido. Actúa como un indicador para el SAT sobre el propósito del gasto o la inversión, lo cual es crucial para determinar su deducibilidad fiscal.

Cada clave de Uso de CFDI está vinculada a un tipo de operación o gasto permitido por la legislación fiscal. La correcta selección de esta clave asegura que la información en tu comprobante fiscal sea coherente con tus declaraciones de impuestos y actividades económicas, facilitando la labor de fiscalización del SAT y, lo más importante, permitiéndote ejercer tu derecho a deducir ciertos gastos o inversiones.

Si el Uso del CFDI no coincide con el propósito real de la adquisición o con tu régimen fiscal, el SAT podría rechazar la deducción correspondiente, resultando en un mayor pago de impuestos.

La clave para el Equipo de Transporte: I03

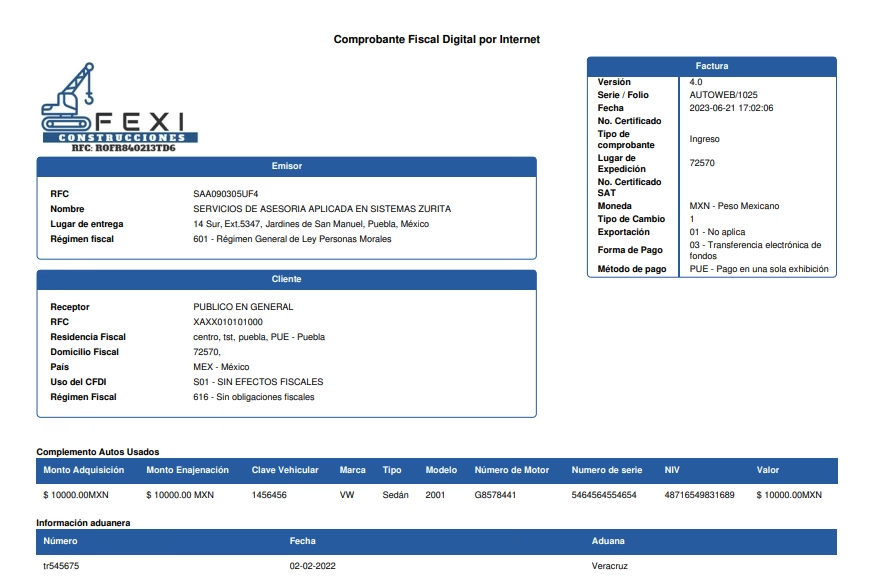

Dentro del catálogo de Usos de CFDI publicado por el SAT, existe una clave designada específicamente para la adquisición de activos fijos relacionados con el transporte. Esta clave es la I03: Equipo de transporte.

La clave I03 pertenece a la categoría de 'Inversiones', lo cual indica que el bien adquirido no es un gasto de consumo inmediato, sino un activo que se espera que genere beneficios económicos a lo largo de varios periodos contables. La compra de un vehículo para ser utilizado en las operaciones de tu negocio, ya sea para trasladar mercancías, personal o como herramienta de trabajo (por ejemplo, para servicios de entrega, transporte de pasajeros, visitas a clientes), califica generalmente como una inversión en equipo de transporte.

¿Cuándo usar la clave I03 para Equipo de Transporte?

Debes utilizar la clave I03 para Equipo de transporte cuando la factura electrónica que recibes corresponde a la adquisición de cualquier tipo de vehículo (automóvil, camioneta, camión, motocicleta, etc.) que será incorporado a los activos fijos de tu negocio o actividad profesional y cuyo propósito es ser utilizado para fines relacionados directamente con la generación de ingresos o el desarrollo de tu actividad económica. Es decir, cuando el vehículo representa una inversión productiva para ti o tu empresa.

Es fundamental que el uso real que le darás al vehículo corresponda con esta clasificación. Si el vehículo se adquiere para uso personal y no para la actividad económica, la clave I03 no sería la adecuada para efectos de una posible deducción fiscal relacionada con la actividad empresarial o profesional.

Aplicabilidad de la clave I03 según el Régimen Fiscal

La posibilidad de utilizar la clave I03 y, por ende, la deducibilidad de la inversión en equipo de transporte, depende en gran medida del régimen fiscal bajo el cual tribute el receptor de la factura (el comprador del vehículo). El catálogo del SAT especifica para qué regímenes es aplicable cada uso del CFDI.

Basado en la información proporcionada por el SAT, la clave I03 es válida para una amplia gama de regímenes fiscales, tanto para Personas Físicas como para Personas Morales, siempre que la adquisición sea para fines de inversión en la actividad económica. Algunos de los regímenes clave donde se puede utilizar la I03 incluyen:

- Régimen de Actividades Empresariales y Profesionales (Clave 612): Tanto personas físicas como morales bajo este régimen pueden deducir inversiones necesarias para su actividad, incluyendo equipo de transporte. La clave I03 es aplicable.

- Régimen de Arrendamiento (Clave 606): Si adquieres vehículos para arrendarlos como parte de tu actividad, se considera una inversión y la I03 es el uso correcto.

- Régimen Simplificado de Confianza (RESICO - Clave 626): Los contribuyentes en RESICO también pueden realizar ciertas inversiones deducibles, y la adquisición de equipo de transporte para la actividad económica está contemplada. La clave I03 es aplicable.

- Régimen de Incorporación Fiscal (RIF - Clave 621, aunque está en transición): Para quienes aún operan bajo este esquema, la I03 es un uso válido para inversiones en transporte.

- Otros Regímenes: La tabla del SAT indica que la clave I03 es aplicable para Personas Físicas y Morales bajo varios otros regímenes (601, 603, 620, 622, 623, 624, 625), siempre que la inversión esté relacionada con su actividad económica y sea deducible conforme a las reglas específicas de cada régimen.

Es fundamental que, además de seleccionar la clave I03, la adquisición del equipo de transporte cumpla con todos los requisitos fiscales para ser considerada una inversión deducible (por ejemplo, que el pago se realice con medios electrónicos si excede cierto monto, que se cumplan los límites de deducibilidad para automóviles, etc.). La clave I03 por sí sola no garantiza la deducción si no se cumplen los demás requisitos de la Ley del Impuesto Sobre la Renta (ISR).

Tabla de Usos de CFDI relevantes para Inversiones

Para poner en contexto la clave I03, es útil verla junto a otras claves de 'Inversión' y 'Gastos' comunes que se pueden utilizar en la adquisición de bienes para la actividad económica. Esta tabla resume algunas de las claves de inversión (I) y gasto (G) mencionadas en la información proporcionada y su aplicabilidad general:

| Clave | Descripción | Aplica Persona Física | Aplica Persona Moral | Regímenes Comunes (No Exhaustivo) |

|---|---|---|---|---|

| G01 | Adquisición de mercancías | Sí | Sí | 601, 603, 606, 612, 620, 621, 622, 623, 624, 625, 626 |

| G03 | Gastos en general | Sí | Sí | 601, 603, 606, 612, 620, 621, 622, 623, 624, 625, 626 |

| I01 | Construcciones | Sí | Sí | 601, 603, 606, 612, 620, 621, 622, 623, 624, 625, 626 |

| I02 | Mobiliario y equipo de oficina por inversiones | Sí | Sí | 601, 603, 606, 612, 620, 621, 622, 623, 624, 625, 626 |

| I03 | Equipo de transporte | Sí | Sí | 601, 603, 606, 612, 620, 621, 622, 623, 624, 625, 626 |

| I04 | Equipo de cómputo y accesorios | Sí | Sí | 601, 603, 606, 612, 620, 621, 622, 623, 624, 625, 626 |

| I08 | Otra maquinaria y equipo | Sí | Sí | 601, 603, 606, 612, 620, 621, 622, 623, 624, 625, 626 |

Esta tabla ilustra que la clave I03 se encuentra entre las opciones de inversión disponibles para la mayoría de los regímenes empresariales y profesionales, reafirmando su importancia al adquirir activos productivos como vehículos.

¿Qué Usos de CFDI debo usar en general?

La elección del Uso de CFDI va más allá de la clave I03. Depende completamente del tipo de operación y del régimen fiscal del receptor. Como regla general, siempre debes consultar el catálogo de Usos del CFDI vigente en el portal del SAT o, preferentemente, preguntar a tu proveedor qué uso le dará a la factura para efectos fiscales. Esto es crucial porque el receptor es quien debe justificar ante el SAT el uso que le dio al comprobante.

Además de las claves de inversión (I) y gasto (G), existen otros usos importantes:

- S01: Sin efectos fiscales: Se utiliza cuando el receptor no aplicará la factura para deducciones personales ni para gastos o inversiones de su actividad económica. Es común en ventas a público en general (con RFC genérico) o cuando, por alguna razón, el receptor no necesita o no puede deducir el gasto/inversión. También se usa en CFDI de Traslado o Globales para residentes en el extranjero.

- CP01: Pagos: Este uso es exclusivo para los Complementos de Recepción de Pago (CRP), que se emiten cuando una factura inicial (con método de pago PPD - Pago en Parcialidades o Diferido) es pagada posteriormente en una o varias exhibiciones. El CRP detalla cómo se recibió el pago y se relaciona con la factura original.

- CN01: Nómina: Utilizado exclusivamente por los patrones al emitir los recibos de nómina de sus empleados.

La clave a utilizar siempre debe ser acordada o informada por el receptor de la factura, ya que es él quien conoce el destino fiscal que le dará al comprobante.

¿Cómo indicar la clave de Uso de CFDI 4.0?

Al momento de solicitar o generar una factura electrónica en su versión 4.0, debes indicar la clave de Uso del CFDI en el campo correspondiente, siguiendo las especificaciones del Anexo 20 de la Guía de Llenado del SAT. La forma más práctica es consultar directamente al receptor de la factura qué uso le dará. Por ejemplo, si le vendes un vehículo a una empresa que lo usará para reparto, lo más probable es que te solicite la clave I03. Si se lo vendes a una persona física que lo usará para sus traslados personales, podría solicitar S01 (Sin efectos fiscales), a menos que califique para alguna deducción personal (lo cual no es común para la compra de un vehículo como tal, pero sí para ciertos gastos relacionados como colegiaturas, honorarios médicos, etc., que tienen sus propias claves D).

En la mayoría de los sistemas de facturación electrónica, simplemente seleccionas la clave del catálogo desplegable que te proporcione el receptor.

¿Qué pasa si se utiliza una clave incorrecta?

Utilizar una clave de Uso de CFDI incorrecta puede tener consecuencias fiscales negativas para el receptor de la factura. La principal es la imposibilidad de deducir el gasto o la inversión. Si el SAT detecta una inconsistencia entre el uso declarado y el propósito real del bien o servicio (o el régimen fiscal del contribuyente), puede rechazar la deducción durante una auditoría.

Afortunadamente, una de las mejoras del CFDI 4.0 respecto a la versión 3.3 es la posibilidad de cancelar facturas emitidas con errores, siempre y cuando se cumplan los requisitos y plazos establecidos por el SAT para la cancelación (generalmente, dentro del mismo ejercicio fiscal y con la justificación adecuada). Esto permite corregir un CFDI emitido con un Uso incorrecto, emitir uno nuevo con la clave correcta y así permitir la deducibilidad al receptor.

Preguntas Frecuentes sobre el Uso de CFDI y Equipo de Transporte

Aquí respondemos algunas dudas comunes:

¿Es obligatorio especificar el Uso de CFDI en la versión 4.0?

Sí, es un campo obligatorio en el CFDI 4.0. El SAT lo requiere para mejorar la administración y clasificación de los comprobantes fiscales, lo que facilita la fiscalización.

¿Qué clave de Uso de CFDI debo pedir si compro un auto para mi negocio?

Si el auto será una inversión para tu actividad económica (transporte de personal, mercancía, herramienta de trabajo), la clave correcta a solicitar al vendedor es la I03: Equipo de transporte, siempre y cuando tu régimen fiscal te permita deducir este tipo de inversión.

¿Qué clave debo usar si vendo un auto a un particular que no lo usará para un negocio?

En este caso, lo más común es que el comprador te solicite la clave S01: Sin efectos fiscales, ya que no aplicará la factura para deducciones de actividades empresariales o profesionales.

¿Qué hago si me emitieron una factura con un Uso de CFDI incorrecto para la compra de mi vehículo?

Debes solicitar a tu proveedor la cancelación de esa factura y la emisión de una nueva factura con el Uso de CFDI correcto (probablemente I03, si es una inversión para tu negocio y tu régimen lo permite). Asegúrate de que el proveedor cumpla con el proceso de cancelación del SAT.

Si compro refacciones o gasolina para mi equipo de transporte, ¿también uso la clave I03?

No. La clave I03 es para la adquisición del activo fijo (el vehículo mismo). Los gastos recurrentes como refacciones, mantenimiento, gasolina, seguros, etc., que son necesarios para la operación del vehículo en tu negocio, generalmente se facturan utilizando la clave G03: Gastos en general, siempre que sean estrictamente indispensables para tu actividad y tu régimen fiscal lo permita.

Recomendaciones para una correcta gestión del CFDI

Una gestión fiscal eficiente y sin contratiempos comienza con la correcta emisión y recepción de los CFDI. Para asegurar que el Uso de CFDI para tu equipo de transporte y cualquier otra adquisición sea el adecuado, considera lo siguiente:

- Consulta el catálogo oficial del SAT: Mantente actualizado con la versión vigente del catálogo de Usos de CFDI.

- Comunícate con tu receptor/proveedor: Antes de emitir o solicitar una factura, confirma el Uso de CFDI que el receptor le dará. Esto evita errores y futuras cancelaciones.

- Utiliza software de facturación confiable: Las plataformas de facturación electrónica de calidad suelen tener los catálogos del SAT actualizados y pueden ofrecer validaciones que minimizan errores en la selección de claves.

- Busca asesoría profesional: Un contador o asesor fiscal puede brindarte orientación específica sobre qué Usos de CFDI son aplicables a tu régimen fiscal y actividad, especialmente para inversiones importantes como el equipo de transporte.

- Capacita a tu personal: Si tienes personal encargado de la facturación o compras, asegúrate de que comprendan la importancia del Uso de CFDI y cómo seleccionarlo correctamente.

La correcta asignación de la clave I03 al adquirir equipo de transporte es un paso fundamental para asegurar la deducibilidad de esta importante inversión. Cumplir con este requisito del SAT te permitirá optimizar tu carga fiscal y mantener tus registros contables y fiscales en orden.

En resumen, la clave I03 es tu aliada fiscal al invertir en vehículos para tu negocio. Utilízala correctamente, verifica su aplicabilidad según tu régimen fiscal y asegúrate de que tus facturas cumplan con todos los requisitos del SAT para que tu inversión en transporte trabaje a tu favor, incluso en tu declaración de impuestos.

Si quieres conocer otros artículos parecidos a CFDI y Equipo de Transporte: Clave I03 puedes visitar la categoría Automóviles.