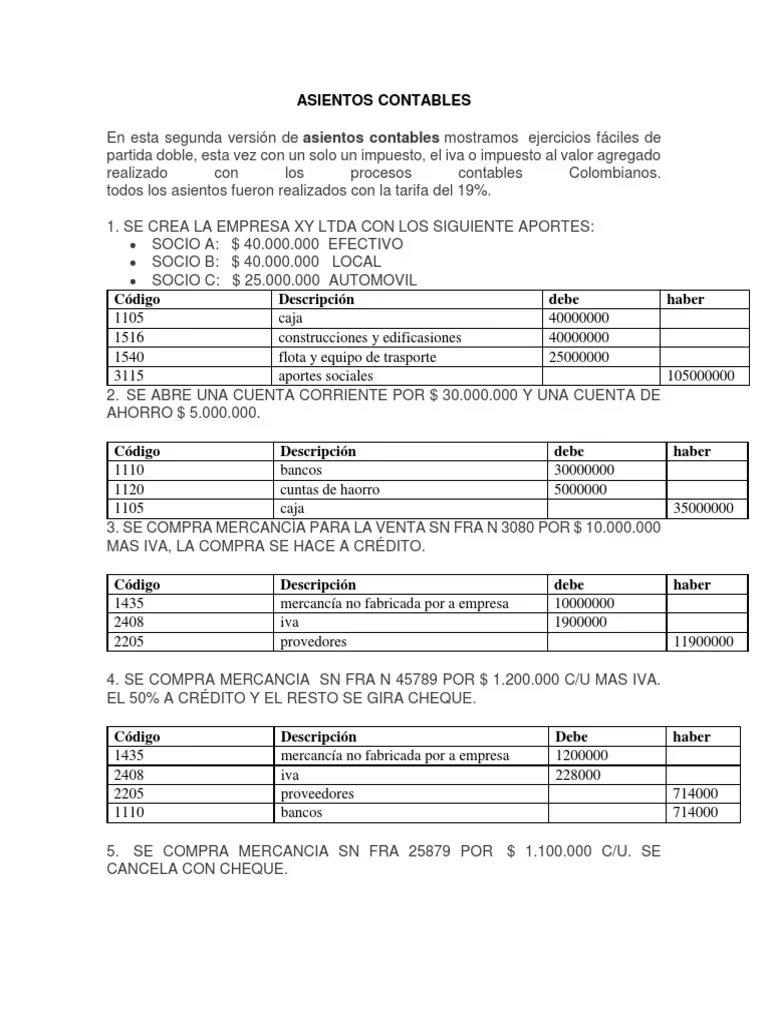

02/03/2023

Llevar la contabilidad de un pequeño negocio puede ser un desafío. Si bien muchas empresas logran rastrear sus ingresos y gastos, pocas se toman el tiempo para registrar adecuadamente sus activos. Esto a menudo resulta en estados financieros inexactos. Un ejemplo común y relevante es la compra de un vehículo. Saber cómo contabilizar esta adquisición es crucial para reflejar la verdadera situación económica de la empresa.

Este artículo profundiza en los métodos para registrar la compra de un vehículo, considerando diferentes escenarios como la adquisición en efectivo, con un vehículo usado como parte del pago (trade-in) o mediante un préstamo, y explica conceptos fundamentales como la depreciación.

- El Vehículo Como Activo Empresarial

- Registrando la Compra de un Vehículo: Escenario Básico (Efectivo)

- El Concepto de Depreciación

- Contabilizando la Depreciación Anual

- Escenario con Vehículo Usado (Trade-In)

- Adquisición Mediante Préstamo

- Otros Costos Relacionados con la Compra de un Vehículo

- Las Cuentas Contables para Vehículos

- Relación con el Concepto de Asiento Contable y Partida Doble

- Tabla Resumen de Asientos Iniciales

- Diferencia con la Compra de Mercaderías para Venta

- Preguntas Frecuentes (FAQ)

- Conclusión

El Vehículo Como Activo Empresarial

Cuando tu negocio adquiere un vehículo, ya sea una furgoneta, un coche o una camioneta, no se trata simplemente de un gasto. Es un activo. Los activos son recursos controlados por la entidad como resultado de sucesos pasados, de los que la entidad espera obtener beneficios económicos futuros. Un vehículo utilizado en la operación del negocio (para entregas, transporte de personal, etc.) generará ingresos o facilitará la generación de ingresos a lo largo de su vida útil. Por esta razón, debe registrarse en los libros contables y aparecer en el balance general de la empresa.

Registrar los activos correctamente es fundamental para tener estados financieros precisos que muestren una imagen fiel del patrimonio y la situación financiera del negocio.

Registrando la Compra de un Vehículo: Escenario Básico (Efectivo)

Consideremos un ejemplo sencillo. Tu negocio compra una nueva furgoneta el 1 de enero. El coste de la furgoneta es de $50,000 y la empresa paga el importe total en efectivo. Para registrar esta transacción en la contabilidad, se utiliza un asiento contable. Un asiento contable es una anotación que se realiza en el libro de contabilidad para registrar una transacción, mostrando el movimiento de fondos o recursos.

En el sistema de contabilidad de partida doble, cada asiento contable afecta al menos a dos cuentas, con un lado deudor (Débito) y un lado acreedor (Crédito), donde el total de los débitos debe ser igual al total de los créditos. Esto refleja que cada movimiento tiene una contrapartida.

El asiento contable para la compra de la furgoneta en efectivo sería el siguiente:

Fecha: 1 de Enero

Débito: Vehículo (o Flota y Equipo de Transporte) - $50,000.00

Crédito: Efectivo (o Banco) - $50,000.00

Este asiento aumenta la cuenta de activo "Vehículo" (un débito a una cuenta de activo aumenta su saldo) y disminuye la cuenta de activo "Efectivo" (un crédito a una cuenta de activo disminuye su saldo).

El Concepto de Depreciación

Sin embargo, el registro inicial no es el único paso. Los vehículos, como la mayoría de los activos a largo plazo (activos fijos), se desgastan o pierden valor con el tiempo a medida que se utilizan. Las normas contables requieren que el coste de adquisición del vehículo se distribuya a lo largo de su vida útil estimada. Este proceso se llama depreciación. La depreciación permite que el coste de usar el activo para generar ingresos se registre en el mismo período en que se obtienen esos ingresos (principio de casamiento o correlación de gastos con ingresos).

La vida útil de un vehículo generalmente se estima en cinco años para fines contables, aunque esto puede variar según las regulaciones locales y el tipo de vehículo. Si la furgoneta de $50,000 tiene una vida útil de 5 años y se utiliza un método de depreciación lineal (que distribuye el coste de manera uniforme), la depreciación anual sería de $10,000 ($50,000 / 5 años).

Contabilizando la Depreciación Anual

Al final de cada año (o período contable), se debe registrar la depreciación. El asiento contable para la depreciación del primer año sería:

Fecha: 31 de Diciembre (o fin de período)

Débito: Gasto de Depreciación - $10,000.00

Crédito: Depreciación Acumulada - $10,000.00

El Gasto de Depreciación es una cuenta de gastos que impacta la cuenta de resultados del período, reduciendo la utilidad. La Depreciación Acumulada es una cuenta de contra-activo (tiene saldo crédito) que se presenta en el balance general como una reducción directa del valor en libros del activo correspondiente. Al final del primer año, el balance general mostraría el activo Vehículo por $50,000.00 menos la Depreciación Acumulada de $10,000.00, resultando en un valor neto en libros de $40,000.00.

Escenario con Vehículo Usado (Trade-In)

¿Qué sucede si no pagas el total en efectivo, sino que entregas un vehículo existente como parte del pago y pagas la diferencia en efectivo? En este caso, además de registrar la nueva furgoneta, necesitas dar de baja (eliminar) el vehículo antiguo de tus libros contables. Esto implica eliminar tanto su coste original como la depreciación acumulada registrada hasta la fecha del trade-in.

Supongamos que el valor neto en libros del vehículo antiguo en el momento del trade-in era de $10,000.00 (Coste Original - Depreciación Acumulada) y que recibiste $8,000.00 por él como parte del pago de la nueva furgoneta de $50,000.00. Esto significa que tuviste que pagar $42,000.00 adicionales en efectivo ($50,000.00 - $8,000.00).

El asiento contable para registrar la adquisición del nuevo vehículo con un trade-in sería más complejo, combinando varias acciones:

Fecha: Día del Trade-In

Débito: Vehículo (Nuevo) - $50,000.00 (Registra el coste del nuevo activo)

Débito: Depreciación Acumulada (Antiguo) - $10,000.00 (Elimina la depreciación acumulada del activo antiguo)

Crédito: Vehículo (Antiguo) - $15,000.00 (Elimina el coste original del activo antiguo - *Nota: El texto original tiene un error aquí, debería ser el coste original, no un valor arbitrario. Usaremos un ejemplo coherente: si el valor neto era $10k y se recibió $8k, hubo una pérdida de $2k. Si la Depr. Acum. era $10k, el coste original era $20k. Ajustaremos el ejemplo para que cuadre con la pérdida mencionada*)

Ajuste del ejemplo para coherencia: Supongamos que el coste original del vehículo antiguo era $20,000 y la depreciación acumulada era $10,000, dejando un valor neto en libros de $10,000. Se recibió $8,000 por él.

Débito: Vehículo (Nuevo) - $50,000.00

Débito: Depreciación Acumulada (Vehículo Antiguo) - $10,000.00

Débito: Pérdida en Venta/Retiro de Activo - $2,000.00 (La diferencia entre el valor neto $10k y lo recibido $8k)

Crédito: Vehículo (Vehículo Antiguo) - $20,000.00 (Elimina el coste original del activo antiguo)

Crédito: Efectivo (o Banco) - $42,000.00 (El efectivo pagado)

En este asiento, se registra el nuevo activo a su coste, se eliminan el coste original y la depreciación acumulada del activo antiguo, se reconoce una pérdida (si el valor recibido es menor que el valor neto en libros) o una ganancia (si es mayor), y se registra la salida de efectivo. Es crucial eliminar el activo antiguo y su depreciación acumulada para que ya no figuren en el balance general.

Una vez que se registra el nuevo vehículo, se debe comenzar a calcular y registrar la depreciación anual para este nuevo activo, de la misma manera que se hizo en el primer escenario.

Adquisición Mediante Préstamo

Otra forma común de financiar la compra de un vehículo es mediante un préstamo. En este caso, no se paga todo el importe con efectivo o trade-in, sino que una parte significativa se financia a través de una deuda. El asiento inicial para registrar la compra reflejará la parte pagada en efectivo (si hay un pago inicial o "enganche") y la parte financiada como un pasivo (la deuda).

Siguiendo con el ejemplo de la furgoneta de $50,000.00, supongamos que se paga un enganche de $10,000.00 y el resto ($40,000.00) se financia con un préstamo bancario. El asiento inicial sería:

Fecha: Día de la Compra

Débito: Vehículo (o Flota y Equipo de Transporte) - $50,000.00 (Registra el activo a su coste total)

Crédito: Efectivo (o Banco) - $10,000.00 (El pago inicial en efectivo)

Crédito: Préstamo por Pagar (o Documentos por Pagar) - $40,000.00 (El pasivo adquirido)

Este asiento registra el activo por su coste total ($50,000) y muestra cómo se financió: una parte con disminución de efectivo y la otra parte con un aumento en los pasivos de la empresa (la deuda del préstamo).

Contabilización de los Pagos del Préstamo

Los préstamos generalmente se pagan en cuotas periódicas (mensuales, por ejemplo). Cada pago incluye una porción que reduce el capital adeudado (principal) y otra porción que corresponde a los intereses del préstamo. Es vital separar estos dos componentes en la contabilidad.

Para hacer esto correctamente, se suele utilizar una tabla de amortización del préstamo, que detalla cómo cada pago se divide entre principal e interés a lo largo de la vida del préstamo. El interés es un gasto del período, mientras que la porción de principal reduce el saldo del pasivo (la cuenta Préstamo por Pagar).

Un asiento contable típico para un pago mensual del préstamo podría verse así:

Fecha: Día del Pago Mensual

Débito: Gasto de Intereses - $1,000.00 (La porción de intereses del pago)

Débito: Préstamo por Pagar (o Documentos por Pagar) - $200.00 (La porción de principal del pago)

Crédito: Efectivo (o Banco) - $1,200.00 (El pago total realizado)

Este asiento reconoce el gasto por intereses del período, reduce el saldo del pasivo del préstamo, y registra la salida de efectivo total del pago. Las cantidades exactas de interés y principal cambiarán con cada pago según la tabla de amortización.

Otros Costos Relacionados con la Compra de un Vehículo

Además del coste principal del vehículo, a menudo hay otros gastos asociados con la compra, como tarifas de registro, licencias, impuestos sobre ventas (si aplica a la compra), y costos de garantías extendidas. Cómo se contabilizan estos costos adicionales depende de su naturaleza:

- Costos Capitalizables: Algunos costos necesarios para poner el activo en funcionamiento (como ciertos impuestos o tarifas de registro iniciales) pueden sumarse al coste del activo y depreciarse junto con él.

- Gastos Inmediatos: Otros costos, como las tarifas de licencia anuales o el coste de una garantía que cubre un período corto, se registran como gastos en el período en que se incurren.

Es importante consultar la normativa contable aplicable y, si es necesario, a un profesional para determinar el tratamiento adecuado de estos costos adicionales.

Las Cuentas Contables para Vehículos

En un plan de cuentas estándar, los vehículos suelen agruparse dentro de las cuentas de Activo Fijo o Propiedad, Planta y Equipo. La denominación específica de la cuenta puede variar, pero comúnmente se utiliza una cuenta como "Flota y Equipo de Transporte".

Dentro de esta cuenta principal, puede haber subcuentas para categorizar los diferentes tipos de vehículos. Por ejemplo, según algunas reglamentaciones, la cuenta principal podría ser 1540 Flota y equipo de transporte, y una subcuenta específica podría ser 154005 Autos, camionetas y camperos. La forma de manejar las subcuentas depende de la estructura del plan de cuentas de cada empresa, pero la cuenta superior (como Flota y Equipo de Transporte) define la naturaleza y dinámica general de cómo se registran los movimientos.

Relación con el Concepto de Asiento Contable y Partida Doble

Como hemos visto en los ejemplos, el registro de la compra de un vehículo y sus transacciones relacionadas (depreciación, trade-in, préstamo, pagos) se realiza a través de asientos contables. Cada asiento es una anotación formal en los libros que sigue el principio de la partida doble. Este principio es la base de la contabilidad moderna y establece que por cada transacción, hay un efecto doble y opuesto en al menos dos cuentas: un débito y un crédito por el mismo importe total. Esto asegura que la ecuación contable (Activo = Pasivo + Patrimonio Neto) siempre se mantenga en equilibrio.

En el caso de la compra de un vehículo, el débito generalmente aumenta una cuenta de activo (el vehículo) o una cuenta de gastos (depreciación, intereses), mientras que el crédito disminuye una cuenta de activo (efectivo) o aumenta una cuenta de pasivo (préstamo por pagar) o una cuenta de contra-activo (depreciación acumulada).

Tabla Resumen de Asientos Iniciales

Para visualizar mejor los asientos iniciales de los diferentes escenarios de compra, aquí presentamos una tabla comparativa:

| Escenario de Compra | Débitos | Créditos |

|---|---|---|

| Compra en Efectivo ($50,000) | Vehículo: $50,000 | Efectivo (o Banco): $50,000 |

| Compra con Trade-In (Nuevo $50k, Trade-in antiguo valor neto $10k, recibido $8k, coste antiguo $20k, Depr. Acum. antigua $10k, Efectivo pagado $42k) | Vehículo (Nuevo): $50,000 Depreciación Acumulada (Antiguo): $10,000 Pérdida en Venta/Retiro: $2,000 | Vehículo (Antiguo): $20,000 Efectivo (o Banco): $42,000 |

| Compra con Préstamo (Nuevo $50k, Enganche $10k, Préstamo $40k) | Vehículo: $50,000 | Efectivo (o Banco): $10,000 Préstamo por Pagar: $40,000 |

Esta tabla muestra los asientos iniciales para registrar la adquisición del activo en cada caso. Es importante recordar que, posteriormente, se deben realizar los asientos periódicos de depreciación para el nuevo vehículo y, en el caso del préstamo, los asientos para cada pago mensual.

Diferencia con la Compra de Mercaderías para Venta

Es importante distinguir la compra de un vehículo para uso del negocio (un activo fijo) de la compra de mercaderías para la venta (inventario). Las compras de mercaderías se registran inicialmente como un aumento en la cuenta de Inventario. Cuando estas mercaderías se venden, su coste se transfiere a la cuenta de Costo de Ventas en el estado de resultados. Los bienes que el negocio hace o compra para su propio uso (como un vehículo, mobiliario, equipo) se contabilizan como un activo fijo por su coste total, incluyendo impuestos no recuperables, y se deprecian a lo largo de su vida útil, no se convierten en costo de ventas al ser 'usados'.

Preguntas Frecuentes (FAQ)

¿Qué cuenta contable se utiliza para registrar los vehículos?

Generalmente, los vehículos se registran en una cuenta de activo fijo llamada "Flota y Equipo de Transporte". Dentro de esta, puede haber subcuentas más específicas como "Autos, camionetas y camperos".

¿Qué es un asiento contable?

Un asiento contable es una anotación en los libros de contabilidad que registra una transacción financiera. Utiliza el principio de partida doble, afectando al menos a dos cuentas (Débito y Crédito) para mantener el equilibrio contable.

¿Cómo se registra contablemente una compra (en general)?

El registro contable de una compra depende de lo que se compre. Si son mercaderías para la venta, se registran como inventario. Si son bienes para uso del negocio (como un vehículo), se registran como activo fijo y se deprecian. El asiento específico involucra un débito a la cuenta de activo o inventario correspondiente y un crédito a la cuenta de efectivo, banco o proveedor.

¿Por qué es importante la depreciación en la contabilidad de un vehículo?

La depreciación es importante porque distribuye el coste del vehículo a lo largo de los períodos en que se utiliza para generar ingresos. Esto cumple con el principio de casamiento (o correlación), proporcionando una imagen más precisa de la rentabilidad del negocio al asociar los gastos con los ingresos correspondientes.

¿Cómo afecta la compra de un vehículo al balance general?

La compra de un vehículo aumenta la cuenta de activo "Flota y Equipo de Transporte". Con el tiempo, la cuenta de "Depreciación Acumulada" (una contra-activo) también aumenta, reduciendo el valor neto en libros del vehículo en el balance. Si se financia con un préstamo, también aumenta un pasivo ("Préstamo por Pagar").

Conclusión

Registrar correctamente la compra de un vehículo es un paso esencial para mantener una contabilidad precisa y generar estados financieros fiables. Implica no solo el asiento inicial de adquisición, sino también la contabilidad continua de la depreciación y, si aplica, la gestión de trade-ins y préstamos asociados. Comprender los conceptos de activo, depreciación, asientos contables y partida doble, así como identificar las cuentas adecuadas, permitirá a los propietarios de pequeños negocios y contadores manejar estas transacciones con confianza y asegurar que sus libros reflejen fielmente la situación financiera de la empresa.

Si quieres conocer otros artículos parecidos a Contabilidad: Registra la Compra de Tu Vehículo puedes visitar la categoría Automóviles.