12/11/2021

Planificar nuestros gastos es fundamental para mejorar la salud financiera personal, pero igual de importante es planificar el ahorro. El ahorro es la base que nos permite construir un colchón de seguridad para imprevistos, financiar grandes compras, cumplir sueños o asegurar un futuro más tranquilo. En este contexto, los planes de ahorro emergen como una herramienta financiera diseñada para sistematizar y facilitar este proceso.

Un plan de ahorro es, en esencia, un producto financiero que te ayuda a acumular dinero de forma metódica mediante aportaciones periódicas. Su objetivo principal es fomentar el hábito del ahorro y poner tu dinero a trabajar, aunque sea de forma conservadora. Existen diferentes modalidades de planes de ahorro, adaptados a distintos perfiles y objetivos. Uno de los tipos más conocidos en España son los Planes de Ahorro 5, diseñados para incentivar el ahorro a medio plazo con beneficios fiscales si se cumplen ciertas condiciones.

El atractivo de estos productos radica en su simplicidad y en la automatización del ahorro, lo que facilita la disciplina financiera. Sin embargo, como cualquier producto financiero, los planes de ahorro no son perfectos y presentan una serie de desventajas y limitaciones que es crucial conocer antes de comprometerse con uno. Entender estos puntos débiles te permitirá tomar una decisión informada y determinar si un plan de ahorro es la opción más adecuada para tus necesidades específicas.

- ¿Qué son y cómo funcionan los planes de ahorro?

- Características principales de los planes de ahorro (SIALP y CIALP)

- Tipos de planes de ahorro: CIALP vs SIALP

- Ventajas y beneficios de los planes de ahorro

- Las desventajas de un plan de ahorro

- ¿Para quiénes son (o no son) interesantes los planes de ahorro?

- Preguntas Frecuentes sobre Planes de Ahorro

¿Qué son y cómo funcionan los planes de ahorro?

Como mencionamos, un plan de ahorro es una herramienta financiera pensada para organizar tu economía y facilitar la acumulación de capital. Funcionan mediante la realización de aportaciones periódicas, cuya cuantía y frecuencia suelen definirse al contratar el producto. Estas aportaciones pueden ser relativamente pequeñas, lo que los hace accesibles para empezar a ahorrar incluso sin una gran capacidad económica inicial. El dinero aportado no solo se guarda, sino que generalmente se invierte en productos de bajo riesgo con el objetivo de generar una pequeña rentabilidad.

El funcionamiento básico es sencillo: tú te comprometes a aportar una cantidad (por ejemplo, 50 euros al mes) durante un plazo determinado (como 5 años en el caso de los Planes de Ahorro 5), y la entidad financiera o aseguradora gestiona ese dinero, invirtiéndolo de forma conservadora. La clave de estos planes es la automatización, que te asegura que ahorras de forma constante sin tener que tomar la decisión cada mes. Esto ayuda a superar la tentación de gastar el dinero antes de ahorrarlo.

Estos planes pueden servir para diversos fines, desde crear un fondo de emergencia inicial hasta ahorrar para objetivos a medio plazo, como cambiar el coche, o incluso complementar el ahorro para la jubilación a través de modalidades más específicas como los Planes Individuales de Ahorro Sistemático (PIAS).

Características principales de los planes de ahorro (SIALP y CIALP)

Los planes de ahorro, en sus modalidades más comunes como los Planes de Ahorro 5 (que engloban SIALP y CIALP), comparten ciertas características que definen su naturaleza y funcionamiento:

- Producto de ahorro e inversión: Aunque su principal objetivo es el ahorro, una parte del dinero aportado se invierte para buscar una rentabilidad, aunque siempre dentro de un perfil de riesgo muy bajo.

- Perfil conservador: Están diseñados para inversores reacios al riesgo. Las inversiones suelen dirigirse a activos seguros, lo que limita tanto el potencial de ganancias como el riesgo de pérdidas.

- Parcialmente asegurados: En el caso de los Planes de Ahorro 5, se garantiza un porcentaje del capital invertido, normalmente el 85%, lo que añade una capa de seguridad para el ahorrador.

- Límite de inversión: Existe un límite máximo de aportación anual. Para los Planes de Ahorro 5, este límite es de 5.000 euros por ahorrador al año.

- Beneficio fiscal: Si se mantiene la inversión durante al menos 5 años, las ganancias generadas están exentas de tributación en el IRPF.

- Liquidez: Permiten el rescate del dinero en cualquier momento, aunque con ciertas condiciones o penalizaciones si no se cumple el plazo mínimo para la exención fiscal.

Tipos de planes de ahorro: CIALP vs SIALP

Dentro de los Planes de Ahorro 5, existen fundamentalmente dos modalidades, cuya principal diferencia reside en la entidad que los ofrece y su naturaleza jurídica:

- CIALP (Cuenta Individual de Ahorro a Largo Plazo): Es una cuenta de ahorro ofrecida por entidades bancarias. Su funcionamiento se asemeja al de un depósito, donde el dinero aportado genera intereses o rendimientos. Están supervisados por el Banco de España.

- SIALP (Seguro Individual de Ahorro a Largo Plazo): Es un seguro de vida-ahorro ofrecido por aseguradoras. Aunque también acumulan capital y buscan rentabilidad, su naturaleza es la de un seguro. Permiten, por ejemplo, realizar aportaciones periódicas automáticas de forma muy sencilla. Están supervisados por la Dirección General de Seguros y Fondos de Pensiones.

La elección entre uno u otro dependerá de la entidad con la que prefieras operar (banco o aseguradora) y de las condiciones específicas que ofrezcan en cuanto a rentabilidad, comisiones y garantías.

Ventajas y beneficios de los planes de ahorro

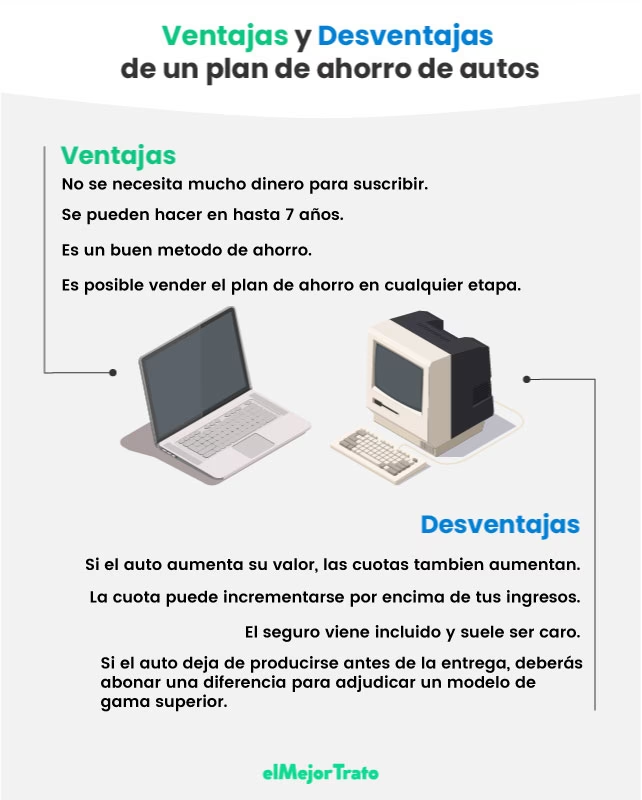

A pesar de sus limitaciones, los planes de ahorro ofrecen beneficios importantes que los hacen atractivos para ciertos perfiles de ahorradores:

- Fomentan el ahorro automático: Son una herramienta excelente para aquellos a quienes les cuesta ahorrar de forma consistente. Al automatizar las aportaciones, te "obligas" a apartar dinero antes de poder gastarlo.

- Accesibles para empezar: Permiten iniciar un plan de ahorro con cantidades mensuales muy pequeñas (desde 50 euros), lo que los hace ideales para personas que están empezando a ahorrar o tienen una capacidad de ahorro limitada.

- Beneficio fiscal a medio plazo: La exención fiscal de las ganancias si se mantiene la inversión durante 5 años es una ventaja considerable, ya que permite que el ahorro crezca sin la carga impositiva anual sobre los rendimientos.

- Capital asegurado (parcialmente): La garantía de recuperar al menos el 85% del capital invertido en los Planes de Ahorro 5 proporciona una seguridad que no ofrecen otras inversiones con mayor potencial de rentabilidad.

- Liquidez: Aunque con condiciones, la posibilidad de rescatar el dinero en cualquier momento te da acceso a tus ahorros en caso de una necesidad urgente, algo que no siempre es posible con otros productos de ahorro a largo plazo.

Las desventajas de un plan de ahorro

Si bien los planes de ahorro son útiles para crear disciplina financiera y acumular capital de forma segura, es fundamental conocer sus limitaciones. Estas desventajas pueden hacer que no sean la herramienta ideal para todos los objetivos o perfiles de ahorradores.

Las principales desventajas de los planes de ahorro, especialmente en sus modalidades más comunes como los Planes de Ahorro 5 (SIALP y CIALP), son inherentes a su diseño conservador y sus características específicas:

Límite de aportación anual

Una de las restricciones más significativas es el límite máximo de inversión anual. Para los Planes de Ahorro 5, este límite es de 5.000 euros por persona al año. Esto significa que si tienes una capacidad de ahorro superior a esta cantidad, no podrás destinar todo tu ahorro a este tipo de producto si buscas beneficiarte de sus características, como la exención fiscal. Deberás buscar otras alternativas para el excedente, lo que complica la gestión de tus finanzas si prefieres concentrar tus ahorros en un solo lugar.

Condición de permanencia para la exención fiscal

Aunque la exención fiscal sobre las ganancias es una gran ventaja, está condicionada a mantener la inversión durante al menos 5 años. Si necesitas rescatar tu dinero antes de que transcurran esos cinco años, perderás automáticamente este beneficio. Los rendimientos que hayas obtenido tributarán en la base del ahorro del IRPF como rendimiento del capital mobiliario, con tipos que van del 19% al 23% (o más, dependiendo de la legislación fiscal vigente y la cuantía de las ganancias). Esto penaliza la liquidez si tu objetivo era el beneficio fiscal.

Rentabilidad limitada

Los planes de ahorro son productos de corte muy conservador. Esto implica que el dinero se invierte en activos de bajo riesgo, lo que a su vez se traduce en una rentabilidad potencial también baja. En un entorno de inflación elevada, la rentabilidad real (descontando el efecto de la subida de precios) podría incluso ser negativa, haciendo que tu dinero pierda poder adquisitivo con el tiempo. Si tu objetivo es obtener un crecimiento significativo de tu capital a largo plazo, es probable que la rentabilidad ofrecida por un plan de ahorro no sea suficiente. La relación entre riesgo y rentabilidad es clave en la inversión, y aquí, al minimizar el riesgo, también se limita la ganancia.

No permiten disposiciones parciales

Otra limitación importante es que, si decides rescatar tu dinero, no puedes hacer disposiciones parciales. Debes rescatar la totalidad del capital acumulado en el plan. Esto puede ser un inconveniente si solo necesitas una pequeña parte de tus ahorros para cubrir un imprevisto o realizar un gasto menor. Tener que liquidar todo el plan implica perder la disciplina de ahorro que habías construido con ese producto y, si es antes de los 5 años, perder también la ventaja fiscal asociada.

Posible complejidad al renunciar o dejar de pagar (en ciertos planes)

Aunque la liquidez es una ventaja teórica, la realidad de dejar un plan de ahorro puede ser más compleja dependiendo del tipo de plan y del momento en que lo hagas. En el caso específico de planes de ahorro vinculados a la adquisición de bienes (como planes para vehículos), renunciar o dejar de pagar las cuotas puede acarrear penalizaciones significativas, la pérdida de lo aportado o la necesidad de vender el contrato, lo cual puede ser un proceso complicado con riesgos asociados. Incluso en planes más financieros como los SIALP/CIALP, el rescate anticipado, como ya mencionamos, tiene la penalización fiscal.

¿Para quiénes son (o no son) interesantes los planes de ahorro?

Dados sus beneficios y desventajas, los planes de ahorro no son la solución óptima para todos. Pueden ser interesantes para:

- Personas que necesitan ayuda para crear el hábito de ahorro y prefieren una herramienta automática y sencilla.

- Ahorradores con un perfil muy conservador que priorizan la seguridad del capital sobre la potencial rentabilidad.

- Quienes buscan crear un fondo de emergencia o ahorrar para objetivos a medio plazo (alrededor de 5 años) y pueden comprometerse a no tocar el dinero durante ese periodo para beneficiarse de la exención fiscal.

- Quienes tienen una capacidad de ahorro anual igual o inferior al límite máximo de aportación (5.000 euros en Planes de Ahorro 5).

Por el contrario, los planes de ahorro pueden no ser la mejor opción para:

- Inversores que buscan altas rentabilidades y están dispuestos a asumir un mayor riesgo.

- Personas con una capacidad de ahorro anual muy superior al límite permitido en estos planes.

- Quienes necesitan una liquidez muy alta y frecuente de sus ahorros, sin estar dispuestos a esperar 5 años.

- Objetivos de ahorro a muy largo plazo, como la jubilación, para los cuales existen productos específicos (como PIAS o Planes de Pensiones, aunque con diferentes implicaciones fiscales y de liquidez) que podrían aprovechar mejor el horizonte temporal para buscar una mayor rentabilidad.

En definitiva, un plan de ahorro puede ser un buen punto de partida para organizar tus finanzas y empezar a ahorrar de forma sistemática, especialmente si encajas en el perfil conservador y tus objetivos son a medio plazo. Pero es crucial ser consciente de sus limitaciones, especialmente en cuanto a rentabilidad y flexibilidad si necesitas acceder al dinero antes de tiempo.

Preguntas Frecuentes sobre Planes de Ahorro

¿Quién controla los planes de ahorro?

La supervisión de los planes de ahorro depende de su naturaleza. Los CIALP (Cuentas Individuales de Ahorro a Largo Plazo), al ser productos bancarios, están supervisados por el Banco de España. Los SIALP (Seguros Individuales de Ahorro a Largo Plazo), al ser seguros, están bajo la supervisión de la Dirección General de Seguros y Fondos de Pensiones (DGSFP). En el caso de planes de ahorro vinculados a la compra de vehículos, la supervisión puede recaer en otros organismos, como la Inspección General de Justicia (IGJ) en algunos países, que controla el cumplimiento de las normativas específicas de estos planes.

¿Qué pasa si renuncio a un plan de ahorro?

Renunciar a un plan de ahorro implica terminar el contrato antes de lo previsto. Las consecuencias varían según el tipo de plan:

- En Planes de Ahorro 5 (SIALP/CIALP): Si rescatas el dinero antes de cumplir los 5 años de permanencia, pierdes la exención fiscal. Las ganancias obtenidas tributarán como rendimientos del capital mobiliario en tu declaración de la renta. Además, deberás rescatar la totalidad del capital, ya que no se permiten retiros parciales.

- En planes de ahorro vinculados a bienes (ej. vehículos): La situación es más compleja. Puedes intentar renunciar formalmente, lo que a veces implica la devolución de parte de lo aportado (con posibles descuentos o penalizaciones) al finalizar el grupo de ahorro. Otra opción puede ser vender tu contrato a un tercero, pero esto requiere formalizar el traspaso correctamente con la administradora para evitar futuras responsabilidades. Dejar de pagar las cuotas sin comunicar tu decisión suele ser la peor opción, ya que puede implicar la pérdida de lo aportado o penalizaciones mayores. Si ya te han adjudicado el bien (el vehículo) y lo has retirado, la situación es aún más complicada, implicando a menudo la necesidad de cancelar el total de la deuda o vender el bien junto con el plan y el contrato de financiación asociado.

En cualquier caso, antes de renunciar o dejar de pagar un plan de ahorro, es crucial revisar detenidamente las condiciones de tu contrato específico y, si es necesario, buscar asesoramiento profesional para entender las consecuencias y explorar las mejores opciones.

| Característica | CIALP | SIALP |

|---|---|---|

| Naturaleza | Cuenta de Ahorro | Seguro de Vida-Ahorro |

| Entidad | Banco | Aseguradora |

| Supervisión | Banco de España | DGSFP |

| Mecanismo | Similar a depósito | Similar a seguro |

| Aportaciones automáticas | Variable según banco | Suele ser estándar |

| Garantía capital (Plan Ahorro 5) | Al menos 85% (para el conjunto Plan Ahorro 5) | |

| Límite aportación anual (Plan Ahorro 5) | 5.000 euros (para el conjunto Plan Ahorro 5) | |

| Exención fiscal (tras 5 años) | Sí (para el conjunto Plan Ahorro 5) | |

En conclusión, los planes de ahorro, particularmente los SIALP y CIALP, son una herramienta útil para empezar a ahorrar de forma disciplinada y segura, ofreciendo una ventaja fiscal interesante si se mantiene la inversión a medio plazo. Sin embargo, su baja rentabilidad, el límite de aportación, la rigidez en los retiros y la necesidad de cumplir 5 años para la exención fiscal son desventajas importantes a considerar. Evalúa siempre tus objetivos, tu perfil de riesgo y tu horizonte temporal antes de decidir si este producto es el adecuado para ti, o si otras alternativas de inversión podrían ajustarse mejor a tus necesidades.

Si quieres conocer otros artículos parecidos a Los puntos débiles de los planes de ahorro puedes visitar la categoría Automóviles.