30/06/2025

En el día a día de las transacciones comerciales, ya sea como empresa o como consumidor, nos encontramos constantemente con la necesidad de documentar los intercambios de bienes y servicios. Dos de los comprobantes de pago más comunes y con plena validez fiscal son la boleta electrónica y la factura electrónica. Aunque ambas cumplen el propósito fundamental de acreditar una venta o una prestación de servicio, poseen diferencias significativas que determinan su uso, la información que contienen y sus implicaciones fiscales.

https://www.youtube.com/watch?v=0gcJCdgAo7VqN5tD

Comprender estas distinciones es esencial no solo para el cumplimiento tributario por parte de las empresas, sino también para los consumidores finales que necesitan saber qué documento les corresponde recibir y por qué. La era digital ha consolidado la emisión electrónica de estos documentos, agilizando los procesos y brindando mayor control a las autoridades tributarias.

¿Qué Son y Cuál es Su Propósito General?

En esencia, tanto la boleta electrónica como la factura electrónica son versiones digitales de sus predecesoras físicas, diseñadas para validar legal y fiscalmente una transacción comercial. Ambas sirven como respaldo de las operaciones de compraventa dentro de una economía y son reconocidas por la autoridad tributaria correspondiente.

La principal función de estos documentos es dejar constancia de una venta o servicio, detallando los productos o servicios adquiridos, su valor, y los impuestos asociados, como el Impuesto al Valor Agregado (IVA).

Diferencias Fundamentales: Boleta vs. Factura Electrónica

Aunque comparten la función básica de acreditar una venta, la boleta y la factura electrónica se diferencian en aspectos cruciales, principalmente en quién es el receptor del documento y las implicaciones fiscales que esto conlleva. Estas diferencias se traducen en la información requerida en cada uno y el modelo de negocio al que aplican.

1. El Receptor y la Implicación Fiscal: IVA y Crédito Fiscal

La distinción más notable radica en el destinatario. La boleta electrónica está dirigida típicamente al consumidor final, una persona que adquiere bienes o servicios para su uso o consumo personal y que no requiere el documento para fines tributarios complejos, como el uso del crédito fiscal. El consumidor final, por ley, paga el IVA incluido en el precio del producto o servicio, y la boleta acredita esta transacción sin permitirle recuperar dicho impuesto.

Por otro lado, la factura electrónica está diseñada para transacciones realizadas entre empresas o entre una empresa y un contribuyente que necesita el documento como respaldo de una compra para fines tributarios. El receptor de una factura electrónica, generalmente otra empresa o profesional, tiene derecho a utilizar el crédito fiscal asociado al IVA pagado en esa compra. Esto significa que el IVA pagado en las adquisiciones (crédito fiscal) puede ser restado del IVA recaudado por las ventas (débito fiscal) al momento de declarar y pagar los impuestos al SII (Servicio de Impuestos Internos, o entidad tributaria equivalente), lo que impacta directamente en su carga tributaria.

En resumen, la factura tiene una función fiscal más profunda para el receptor, permitiendo la gestión del IVA como parte de la operación del negocio, mientras que la boleta es un comprobante de venta final sin efecto para el crédito fiscal del comprador.

2. Obligación de Emisión y Comunicación con la Autoridad Tributaria (SII)

Ambos documentos, al ser electrónicos, implican una comunicación con la autoridad tributaria (mencionada en el texto como SII, refiriéndose probablemente a la entidad chilena, pero el principio aplica a otras jurisdicciones). Sin embargo, el proceso puede variar ligeramente.

Todas las boletas electrónicas emitidas, incluso aquellas no afectas o exentas de IVA, deben ser enviadas a la autoridad tributaria en formato digital, siguiendo las normativas específicas (como la Resolución N° 74 del 2020 mencionada). Esto asegura que la autoridad tenga registro de todas las ventas realizadas a consumidores finales.

La factura electrónica, al ser parte de un sistema de facturación electrónica más integrado, implica que el emisor ya está habilitado y opera como emisor y receptor de Documentos Tributarios Electrónicos (DTE). Las facturas electrónicas suelen ser autorizadas previamente por la autoridad tributaria a través de internet antes de ser enviadas al receptor. Su validez puede ser consultada en el sitio web de la autoridad, lo que añade una capa de seguridad y transparencia al proceso.

La principal diferencia aquí radica en el flujo de información y autorización; mientras las boletas se envían después de emitidas, las facturas a menudo requieren una autorización previa o validación en tiempo real por parte del sistema de la autoridad tributaria.

3. Modelo de Negocio: B2C vs. B2B

La elección entre emitir una boleta o una factura electrónica está directamente ligada al modelo de negocio y al tipo de cliente:

- Modelo Empresa a Persona (B2C - Business to Consumer): Cuando una empresa vende directamente al consumidor final, el documento a emitir es generalmente una boleta electrónica. El rol de la boleta en este caso es simplemente acreditar la venta ante el cliente y la autoridad tributaria. Como el cliente es el consumidor final, no necesita el documento para fines de crédito fiscal, ya que el IVA de esa transacción es un costo final para él.

- Modelo Empresa a Empresa (B2B - Business to Business): Cuando la transacción ocurre entre dos empresas o entre una empresa y un profesional independiente que requiere el documento para su contabilidad y gestión tributaria, se debe emitir una factura electrónica. Esto se debe a que el receptor (la otra empresa) necesita el documento para respaldar la compra, registrarla en su contabilidad y, crucialmente, para poder hacer uso del crédito fiscal asociado al IVA pagado.

Identificar correctamente el modelo de negocio y el tipo de cliente es fundamental para cumplir con la normativa de emisión de comprobantes de pago.

4. Información que Contiene Cada Documento Tributario

La información que deben incluir estos documentos está estandarizada por la autoridad tributaria para asegurar su validez y funcionalidad:

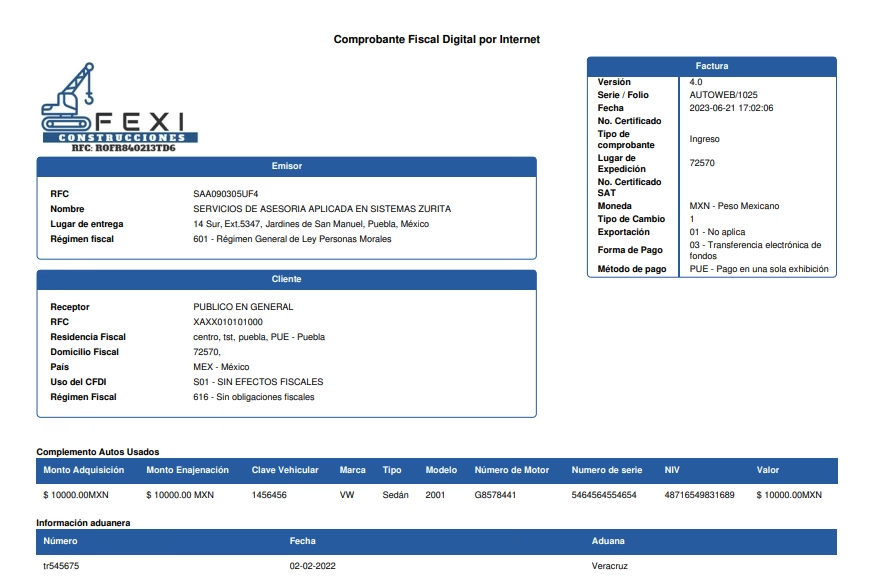

- Boleta Electrónica: Debe contener elementos esenciales para identificar la transacción, como el encabezado (datos del emisor), el detalle de los productos o servicios vendidos (descripción, cantidad, precio unitario y total), subtotales informáticos, información sobre posibles descuentos o recargos aplicados, datos de referencia si los hubiera, y el timbre electrónico de la autoridad tributaria (SII). No requiere identificar al comprador con nombre o RUT/CIF, solo el detalle de la compra.

- Factura Electrónica: Al ser un documento con mayores implicaciones fiscales y utilizado entre entidades comerciales, requiere información más detallada. Además de los datos del emisor y el detalle de la transacción similar a la boleta, la factura electrónica debe identificar claramente al receptor con sus datos fiscales completos (nombre o razón social, RUT/CIF, dirección). Va firmada digitalmente por el emisor, es numerada y autorizada por la autoridad tributaria (SII), y su validez puede ser verificada en el portal de la autoridad.

La necesidad de identificar al receptor en la factura y no en la boleta refuerza la distinción entre una transacción con un consumidor final y una transacción entre entidades con fines comerciales y fiscales.

La Relevancia de la Electrónica y la Gestión Eficiente

La obligatoriedad de la emisión electrónica ha transformado la forma en que las empresas gestionan sus comprobantes de pago. Ya no se trata solo de imprimir un documento, sino de integrarse a sistemas que permitan la emisión, recepción, validación y envío automático a la autoridad tributaria. Esto no solo aumenta la transparencia fiscal, sino que también impone la necesidad de contar con herramientas tecnológicas adecuadas.

La gestión eficiente de facturas electrónicas y boletas electrónicas es vital para el cumplimiento tributario, la correcta contabilidad y la optimización de los procesos administrativos de una empresa. Herramientas especializadas permiten no solo emitir estos documentos, sino también gestionar su recepción (en el caso de las facturas de proveedores), asegurar el cumplimiento de plazos de pago (como la ley de pago a 30 días mencionada en el texto), y mantener un control detallado de todas las operaciones comerciales.

Existen soluciones en el mercado, como las ofrecidas por empresas especializadas (mencionada en el texto como ICONSTRUYE, ofreciendo herramientas de facturación electrónica), que buscan simplificar estos procesos. Estas plataformas suelen ofrecer consultoría para asegurar que la implementación cumpla con todas las normativas de la autoridad tributaria (SII) y permitan gestionar de manera centralizada la documentación tributaria electrónica.

La adopción de estas soluciones tecnológicas facilita la emisión, recepción y control de todo tipo de Documentación Tributaria Electrónica (DTE), asegurando que las empresas operen dentro del marco legal y fiscal vigente.

Preguntas Frecuentes

¿Qué es una factura electrónica?

Es un documento comercial digital que reemplaza a la factura física y tiene plena validez legal y fiscal para acreditar una transacción, generalmente entre empresas.

¿Qué es una boleta electrónica?

Es un comprobante de pago digital que se entrega al consumidor final para acreditar una venta o servicio, con plena validez legal y fiscal.

¿Cuál es la principal diferencia entre una boleta y una factura electrónica?

La principal diferencia radica en el destinatario y su propósito fiscal: la factura es para operaciones B2B que permiten el uso del crédito fiscal del IVA, mientras que la boleta es para operaciones B2C dirigidas al consumidor final sin efecto para crédito fiscal.

¿Quién recibe una boleta electrónica?

El consumidor final que adquiere bienes o servicios para uso o consumo personal.

¿Quién recibe una factura electrónica?

Generalmente, otra empresa o un contribuyente que necesita el documento para respaldar una compra y utilizar el crédito fiscal del IVA.

¿Permite la boleta electrónica acceder al crédito fiscal?

No, la boleta electrónica no permite al comprador (consumidor final) acceder al crédito fiscal del IVA. Es un comprobante de la venta donde el IVA ya está incluido en el precio final.

¿Es obligatorio enviar las boletas electrónicas al SII?

Sí, todas las boletas electrónicas emitidas deben ser enviadas a la autoridad tributaria (SII) en formato digital según las normativas vigentes.

¿Se puede consultar la validez de una factura electrónica?

Sí, la validez de una factura electrónica autorizada por la autoridad tributaria (SII) puede ser consultada en su sitio web oficial.

Conclusión

La boleta electrónica y la factura electrónica son documentos esenciales en el ecosistema comercial digital, cada uno con un rol específico determinado por el tipo de transacción y el receptor. Mientras la boleta sirve como comprobante de venta para el consumidor final, la factura es crucial para las operaciones entre empresas, permitiendo la gestión del IVA y el uso del crédito fiscal. La transición a formatos electrónicos, impulsada por autoridades como el SII, subraya la importancia de contar con sistemas robustos para la emisión y gestión de estos documentos, asegurando la transparencia, el cumplimiento legal y la eficiencia operativa en el mundo de los negocios.

Si quieres conocer otros artículos parecidos a Boleta vs. Factura Electrónica: Diferencias Clave puedes visitar la categoría Automóviles.