07/10/2021

El final de un contrato de arrendamiento de automóviles puede generar dudas. Para muchos, significa simplemente devolver el vehículo y buscar una nueva opción de transporte. Sin embargo, existe una alternativa que a menudo es muy conveniente: la compra del coche que ya has estado conduciendo. Esta opción, conocida como compra de arrendamiento o lease buyout, te permite adquirir la propiedad del vehículo a un precio predeterminado al término del contrato.

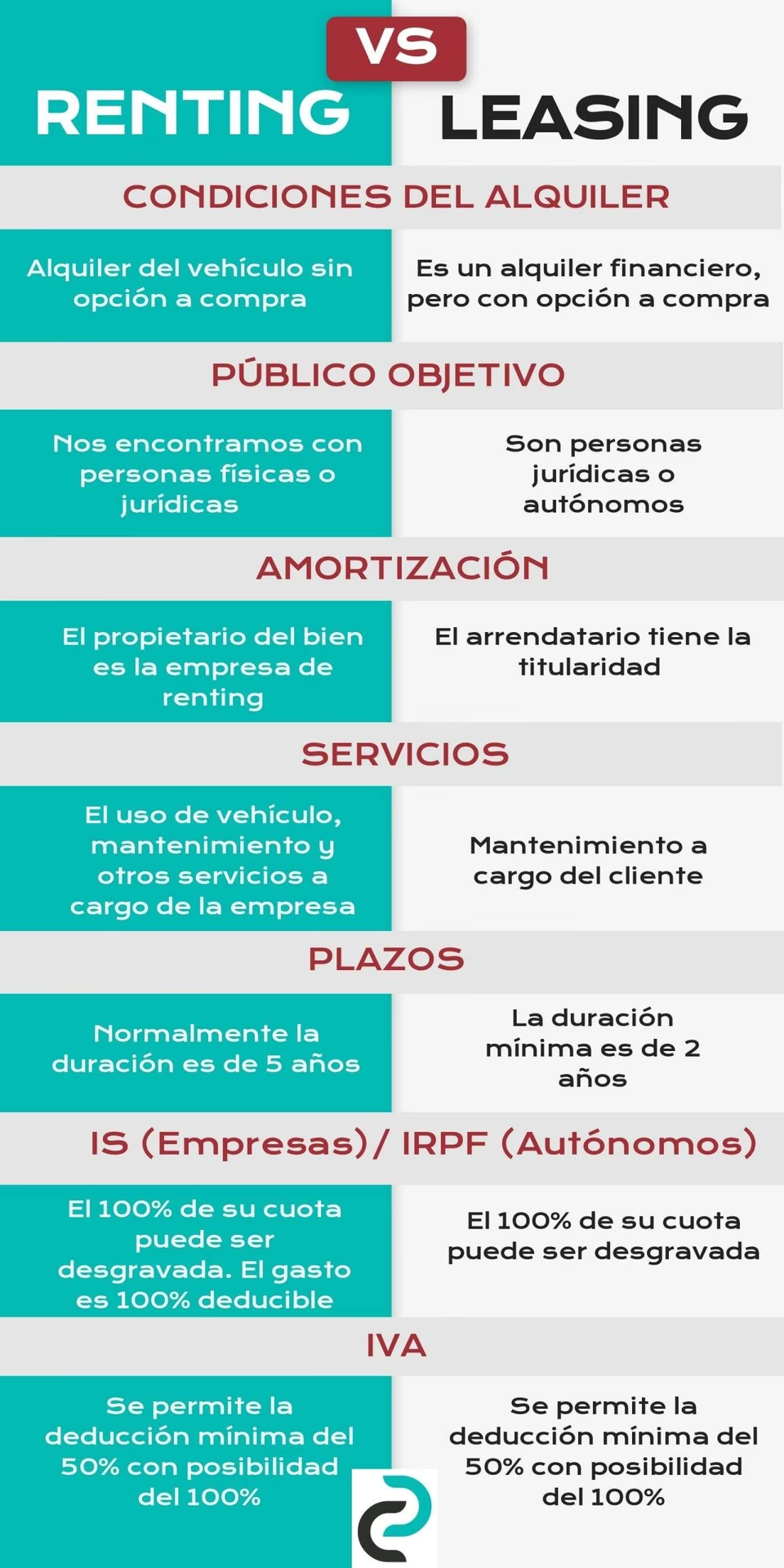

El leasing es una forma popular de disfrutar de un coche nuevo sin el compromiso de una compra inicial grande. Funciona, en esencia, como un alquiler a largo plazo con una opción al final. Durante la vigencia del contrato, pagas por el uso del vehículo, cubriendo la depreciación esperada más los intereses y tasas. Un elemento clave en este tipo de contrato es el valor residual.

- Entendiendo el Valor Residual: La Base de tu Compra

- Calculando el Precio Total de la Compra

- ¿Vale la Pena Comprar? Comparando con el Mercado

- Factores Clave a Considerar Antes de Decidir

- Explorando Opciones de Financiamiento

- Finalizando la Oferta de Compra

- Preguntas Frecuentes sobre la Compra de Arrendamiento

Entendiendo el Valor Residual: La Base de tu Compra

Desde el momento en que firmas el contrato de leasing, la compañía de arrendamiento estima cuál será el valor del vehículo al finalizar el período acordado. Esta cifra es lo que se conoce como valor residual, o en algunos casos, importe de recompra o precio de opción de compra. Este valor es crucial porque representa, en gran medida, el monto base que deberás pagar si decides quedarte con el coche al final del contrato.

El valor residual se calcula basándose en varios factores, incluyendo:

- Los precios de venta históricos para esa marca y modelo específicos.

- La demanda actual y proyectada del vehículo en el mercado de segunda mano.

- El plazo del contrato de arrendamiento.

- El kilometraje acordado en el contrato.

Es importante destacar que, en la mayoría de los casos, el valor residual establecido en el contrato de leasing no es negociable. Se fija al inicio y permanece así hasta el final del plazo. Conocer este valor es el primer paso fundamental si estás considerando comprar el coche.

Calculando el Precio Total de la Compra

El precio de compra de arrendamiento no es simplemente el valor residual. Si decides ejercer tu opción de compra, deberás pagar el valor residual más una serie de costos adicionales. Estos típicamente incluyen:

- Impuestos aplicables: Los impuestos sobre la venta se calculan sobre el precio de compra (generalmente el valor residual).

- Tasas del Departamento de Vehículos Motorizados (DMV): Deberás pagar las tasas necesarias para transferir la propiedad del vehículo a tu nombre.

- Cargos administrativos: La compañía de arrendamiento o el concesionario pueden cobrar una tarifa administrativa por procesar la transacción de compra.

- Pagos restantes del leasing (si aplica): Si decides rescindir el contrato de leasing antes de tiempo para comprar el coche, es posible que debas liquidar los pagos pendientes.

Para conocer el precio exacto, debes revisar tu contrato de arrendamiento original. Allí se especifica claramente el valor residual y cualquier cargo adicional asociado a la opción de compra. Sumar estos elementos te dará una idea precisa del costo total de adquirir la propiedad del vehículo.

¿Vale la Pena Comprar? Comparando con el Mercado

Una vez que sabes cuánto te costará comprar el coche, es prudente comparar este precio con su valor actual en el mercado de segunda mano. El valor de mercado de tu vehículo puede ser mayor o menor que el valor residual establecido en tu contrato.

Realizar una simple búsqueda en sitios web especializados en valoración de vehículos usados como Edmunds.com, Cars.com o Kelley Blue Book (kbb.com) te permitirá saber cuánto vale tu coche en el mercado abierto, considerando su año, marca, modelo, versión, kilometraje y estado general. Esta comparación es vital para tomar una decisión informada.

Si el valor de mercado de tu coche es significativamente mayor que el precio de compra de arrendamiento (valor residual + costos), comprarlo puede ser una excelente oferta. Estarías adquiriendo un activo por menos de lo que vale. Por otro lado, si el valor de mercado es mucho menor que el precio de compra, quizás sea más conveniente devolver el coche y buscar otra opción, ya que comprarlo significaría pagar de más por él.

Tabla Comparativa: Compra vs. Devolución al Final del Leasing

| Opción | Costos Principales Involucrados | Resultado | Consideraciones Clave |

|---|---|---|---|

| Comprar el Coche | Valor Residual + Impuestos + Tasas + Cargos Administrativos + Posible Financiamiento | Te conviertes en propietario del vehículo. | Valor de mercado vs. precio de compra, estado del coche, historial de mantenimiento, necesidad de financiación, costos futuros (mantenimiento, seguro como propietario). |

| Devolver el Coche | Posibles Penalizaciones por Kilometraje Excedido + Cargos por Desgaste Anormal + Tasa de Disposición (si aplica) | Ya no tienes el vehículo. | Necesidad de conseguir otro coche (nueva compra o leasing), evita costos de mantenimiento futuro y depreciación, inspección obligatoria. |

Como se observa, la decisión entre comprar o devolver depende de un análisis cuidadoso de los costos y beneficios en tu situación particular.

Factores Clave a Considerar Antes de Decidir

Además del precio, hay otros aspectos importantes que debes evaluar antes de comprometerte a comprar tu coche arrendado:

1. Kilometraje Excedido

Los contratos de leasing establecen un límite de kilometraje anual. Si has superado este límite al final del contrato, la compañía de arrendamiento te cobrará una penalización por cada milla o kilómetro adicional. Estas penalizaciones pueden acumularse rápidamente y representar un costo considerable.

Por ejemplo, si el límite era de 15,000 millas por año en un contrato de 3 años (total 45,000 millas), y al finalizar has recorrido 55,000 millas, habrás excedido el límite en 10,000 millas. Con una penalización típica de $0.25 por milla, esto sumaría $2,500 en cargos adicionales. Si planeas comprar el coche, estos cargos por exceso de kilometraje generalmente se anulan, ya que no estás devolviendo el vehículo. Sin embargo, si decides devolverlo, tendrás que pagarlos.

2. Estado del Vehículo: Desgaste y Daños

Al devolver un coche arrendado, se realiza una inspección para evaluar su estado. Si bien la mayoría de los contratos permiten cierto "desgaste normal" asociado al uso diario, los daños que se consideran excesivos pueden generar cargos significativos. Rayones profundos, abolladuras importantes, daños en el interior, neumáticos desgastados más allá de lo esperado o problemas mecánicos no cubiertos por la garantía pueden costarte cientos o incluso miles de dólares en reparaciones o penalizaciones.

Si decides comprar el coche, la inspección por desgaste anormal deja de ser una preocupación directa, ya que te harás cargo de cualquier reparación necesaria. Sin embargo, el estado del coche es fundamental para determinar si el precio de compra es razonable y cuánto podrías tener que invertir en reparaciones futuras.

3. Costos de Mantenimiento Futuro

Cuando compras un coche, te conviertes en responsable de todo su mantenimiento y reparaciones futuras. Los coches, especialmente a medida que envejecen y acumulan kilometraje, pueden requerir reparaciones costosas. Antes de comprar, investiga la fiabilidad y los costos de mantenimiento típicos para la marca y modelo de tu vehículo. Recursos como los informes True Cost to Own® de Edmunds pueden proporcionarte estimaciones de los gastos a largo plazo, incluyendo mantenimiento, reparaciones, seguro y depreciación.

Considera la edad y el kilometraje actual del vehículo. Si está cerca de requerir servicios importantes (como cambio de correa de distribución, reemplazo de frenos, etc.) o si sabes que tiene problemas mecánicos pendientes, ten en cuenta estos costos potenciales al evaluar si la compra es financieramente sensata.

Explorando Opciones de Financiamiento

A menos que tengas el efectivo disponible para pagar el precio total de compra de arrendamiento, necesitarás obtener financiación. Tienes principalmente dos opciones para financiar la compra:

1. Financiamiento a través de la Compañía de Leasing o Concesionario

La compañía que te arrendó el coche o el concesionario a menudo te ofrecerán opciones de financiación para la compra. Esto puede parecer conveniente, ya que ya tienen tu información y el proceso puede ser más directo. Sin embargo, es crucial comparar sus ofertas con las de otras instituciones.

2. Financiamiento a través de Bancos o Cooperativas de Crédito

Puedes obtener un préstamo para la compra de arrendamiento a través de tu banco, una cooperativa de crédito u otra institución financiera externa. A menudo, estas instituciones pueden ofrecer tasas de interés más competitivas y términos de préstamo más flexibles que el concesionario.

Es vital buscar la mejor tasa de interés (APR) y los términos que mejor se adapten a tu situación financiera. La tasa de porcentaje anual (APR) de un préstamo para comprar un coche arrendado puede ser ligeramente más alta que la de un préstamo para un coche nuevo, ya que se considera un vehículo usado. Compara las ofertas de al menos tres prestamistas diferentes antes de tomar una decisión.

También debes considerar el plazo del préstamo. Un plazo más corto (por ejemplo, 36 o 48 meses) resultará en pagos mensuales más altos, pero pagarás menos intereses a lo largo de la vida del préstamo. Un plazo más largo (hasta 60 o 72 meses) reducirá tus pagos mensuales, pero aumentará el costo total de los intereses pagados.

Utiliza calculadoras de préstamos para automóviles en línea (muchos bancos ofrecen una) para ver cómo diferentes montos de préstamo, APRs y plazos afectarán tu pago mensual y el costo total. Esto te ayudará a determinar qué opción de financiación es la más adecuada para ti.

Finalizando la Oferta de Compra

El proceso exacto para finalizar la compra de arrendamiento puede variar ligeramente dependiendo de si financias a través de la compañía de leasing o de un tercero (banco, etc.).

- Si financias con un tercero: Deberás informar a tu prestamista que deseas financiar la compra de tu coche arrendado. Ellos se pondrán en contacto con la compañía de leasing para confirmar el precio de compra y obtener la documentación necesaria. El prestamista pagará directamente a la compañía de leasing el monto acordado, y tú les pagarás a ellos tus cuotas mensuales. Es probable que seas responsable de gestionar la transferencia de propiedad con el DMV y pagar las tasas correspondientes.

- Si financias con la compañía de leasing o concesionario: Ellos te guiarán a través de su proceso interno. Firmarás un nuevo contrato de financiación para adquirir la propiedad del vehículo.

En ambos casos, asegúrate de entender completamente los términos del nuevo contrato de préstamo antes de firmar.

Preguntas Frecuentes sobre la Compra de Arrendamiento

¿Puedo negociar el valor residual?

Generalmente, el valor residual fijado en el contrato original no es negociable. Es un valor acordado al inicio del contrato. Sin embargo, en algunos casos, especialmente si el coche vale significativamente menos en el mercado de lo que indica el valor residual, podrías intentar negociar el precio de compra total con el concesionario o la compañía de leasing, aunque no está garantizado que acepten.

¿Qué pasa si el coche vale menos en el mercado que el valor residual?

Si el valor de mercado actual de tu coche es menor que el valor residual, comprarlo significaría pagar de más por él en comparación con lo que podrías comprar un modelo similar en el mercado de segunda mano. En este caso, a menos que tengas una razón muy fuerte para querer quedarte con ese coche específico (por ejemplo, un historial de mantenimiento conocido, apego sentimental, etc.), financieramente podría ser más conveniente devolver el coche y buscar otra opción.

¿Qué sucede si no compro el coche ni lo devuelvo a tiempo?

Tu contrato de leasing tiene una fecha de finalización. Es fundamental tomar una decisión (comprar, devolver o extender el contrato si es una opción) antes de esa fecha. Si no lo haces, podrías incurrir en cargos por retraso, tarifas por uso continuado e incluso complicaciones legales.

¿Necesito una inspección si voy a comprar el coche?

Si decides comprar el coche, la inspección por desgaste anormal que se realiza al devolverlo no aplica de la misma manera. Sin embargo, es altamente recomendable que tú mismo hagas inspeccionar el coche por un mecánico de confianza antes de finalizar la compra para asegurarte de que no tiene problemas mecánicos costosos que no conocías.

¿Puedo comprar el coche antes de que termine el contrato de leasing?

Sí, la mayoría de los contratos de leasing ofrecen una opción de compra anticipada. El precio de compra anticipada generalmente incluye el saldo de los pagos de arrendamiento restantes más el valor residual y cualquier tarifa aplicable. Debes consultar tu contrato o contactar a la compañía de leasing para conocer el precio exacto de compra anticipada y si es financieramente ventajoso en tu caso.

En resumen, la compra de tu coche al finalizar el leasing es una opción viable que merece ser considerada. Requiere una evaluación cuidadosa del valor residual, los costos adicionales, el estado del vehículo y las opciones de financiación. Al realizar un análisis exhaustivo, podrás determinar si esta es la mejor decisión para ti.

Si quieres conocer otros artículos parecidos a Compra de Coche en Leasing: Guía Completa puedes visitar la categoría Automóviles.