15/03/2021

En el mundo de la contabilidad empresarial, la gestión de activos fijos es un pilar fundamental. Uno de estos activos, omnipresente en muchas operaciones, es el vehículo. Comprender su tratamiento contable, y en particular su vida útil y depreciación, es esencial para reflejar fielmente la realidad económica de una empresa, tomar decisiones informadas y cumplir con las obligaciones fiscales.

La depreciación es el mecanismo contable que nos permite reconocer y distribuir el costo de un activo a lo largo del tiempo durante el cual se espera que genere beneficios económicos para la empresa. En esencia, es el reflejo contable de cómo el valor de un bien disminuye con el uso, el paso del tiempo o la obsolescencia. Para un vehículo, esto es especialmente relevante, ya que su valor de mercado y su capacidad para generar ingresos suelen disminuir significativamente con el tiempo y el kilometraje.

Este concepto no solo es vital para la elaboración de estados financieros precisos, sino que también tiene un impacto directo en la carga fiscal de una empresa, particularmente en países como Ecuador donde la depreciación es un gasto deducible del Impuesto a la Renta. Por lo tanto, entender la vida útil y la depreciación de un vehículo es más que un mero ejercicio contable; es una estrategia financiera y fiscal.

- ¿Qué es exactamente la Depreciación?

- La Crucial Importancia de la Depreciación

- Vida Útil vs. Longevidad: Una Distinción Clave

- ¿Cómo se Determina la Vida Útil de un Activo?

- Métodos Comunes para Calcular la Depreciación

- La Vida Útil de un Vehículo en Contabilidad: El Caso de Ecuador

- Requisitos Fiscales Específicos en Ecuador

- Impacto de la Depreciación en los Estados Financieros

- Tabla Comparativa: Vida Útil Fiscal en Ecuador (Ejemplos)

- Preguntas Frecuentes sobre la Depreciación de Vehículos

- ¿Qué es la depreciación de un vehículo en contabilidad?

- ¿Por qué es importante depreciar un vehículo?

- ¿Cuál es la vida útil fiscal de un vehículo en Ecuador?

- ¿Puedo usar una vida útil diferente a la fiscal para mi contabilidad interna?

- ¿Qué método de depreciación debo usar para un vehículo?

- ¿Qué sucede al final de la vida útil de un vehículo?

- Conclusión

¿Qué es exactamente la Depreciación?

La depreciación es el proceso sistemático de asignar el costo original de un activo tangible (como un vehículo, maquinaria, edificio o mobiliario) a los períodos contables a lo largo de su vida útil estimada. Su propósito principal no es reflejar el valor de mercado actual del activo, sino distribuir su costo histórico como un gasto a lo largo del tiempo que se espera que contribuya a la generación de ingresos de la empresa.

Los activos sujetos a depreciación son aquellos que tienen una existencia física, se utilizan en la operación normal del negocio, y tienen una vida útil que se extiende más allá de un solo período contable. Los vehículos, al ser utilizados para transporte, logística, ventas o servicios, encajan perfectamente en esta categoría. Es importante recordar que los terrenos no se deprecian, ya que se considera que no pierden valor con el tiempo.

La Crucial Importancia de la Depreciación

La depreciación juega varios roles críticos dentro de la contabilidad y la gestión financiera de una empresa:

- Distribución del Costo: Permite que el costo de adquisición de un activo costoso no impacte desproporcionadamente las utilidades de un solo período. En lugar de registrar el gasto total al comprar el vehículo, este costo se reparte a lo largo de los años que se utiliza, alineando así el gasto con los ingresos que el vehículo ayuda a generar.

- Impacto en los Resultados Financieros: La depreciación se registra como un gasto operativo en el estado de resultados. Esto reduce la utilidad bruta y, consecuentemente, la utilidad neta de la empresa. Esta cifra de utilidad neta es fundamental para inversores, acreedores y la propia gerencia al evaluar el rendimiento del negocio. Una depreciación mal calculada puede distorsionar significativamente la rentabilidad real.

- Beneficio Fiscal: En muchas jurisdicciones, incluida Ecuador, la depreciación es un gasto deducible de impuestos. Esto significa que el monto de la depreciación anual reduce la base imponible sobre la cual se calcula el Impuesto a la Renta. Al reducir la base imponible, la empresa paga menos impuestos, lo que representa un ahorro fiscal significativo.

- Valor en Libros: La depreciación acumulada (la suma de la depreciación registrada desde que se adquirió el activo) se resta del costo original del activo en el balance general. Esto resulta en el "valor en libros" o "valor neto" del activo, que es el costo menos la depreciación acumulada. Este valor en libros es lo que se muestra en el balance y refleja la parte del costo del activo que aún no se ha asignado como gasto.

Vida Útil vs. Longevidad: Una Distinción Clave

Es fundamental no confundir la vida útil contable o económica de un activo con su longevidad física. La longevidad se refiere a cuánto tiempo el activo puede seguir funcionando físicamente. La vida útil, en cambio, es el período de tiempo durante el cual se espera que el activo sea útil para la empresa, es decir, que genere flujos de efectivo o contribuya a la producción de bienes y servicios.

Para un vehículo, su longevidad podría ser de 15 o 20 años si se mantiene adecuadamente. Sin embargo, su vida útil económica para una empresa podría ser mucho menor (quizás 5 a 8 años), ya que después de ese tiempo, los costos de mantenimiento pueden volverse excesivos, la tecnología puede quedar obsoleta, o simplemente ya no es tan eficiente o representativo para la imagen de la empresa. La depreciación se basa en la vida útil, no en la longevidad.

¿Cómo se Determina la Vida Útil de un Activo?

Determinar la vida útil de un activo es un juicio contable que requiere considerar varios factores. No es una ciencia exacta, aunque para fines fiscales, a menudo existen pautas establecidas. Los factores clave a considerar incluyen:

- Desgaste Físico Esperado: Basado en el uso previsto del activo. Un vehículo de reparto intensivo tendrá una vida útil más corta que uno utilizado ocasionalmente para viajes de negocios.

- Obsolescencia Técnica o Tecnológica: Los avances tecnológicos pueden hacer que un activo sea menos eficiente o deseable antes de que se desgaste físicamente. Los vehículos eléctricos, por ejemplo, podrían acelerar la obsolescencia de los vehículos de combustión interna.

- Factores Económicos: Cambios en la demanda del mercado o la competencia que podrían afectar la utilidad del activo.

- Factores Naturales: Elementos como la corrosión o el deterioro por exposición.

- Políticas de Mantenimiento y Reparación: Un mantenimiento regular puede extender la vida útil, mientras que la falta de él la acorta.

- Experiencia Previa: La experiencia histórica de la empresa con activos similares es una guía valiosa.

- Recomendaciones del Fabricante: Los fabricantes a menudo proporcionan estimaciones sobre la durabilidad o la vida útil esperada de sus productos bajo condiciones normales de uso.

- Normativas Fiscales: Como veremos, las autoridades fiscales establecen vidas útiles máximas o fijas para diferentes categorías de activos, las cuales deben ser respetadas para la deducción de impuestos.

La determinación precisa de la vida útil es crucial. Una vida útil estimada incorrectamente puede llevar a una sobreestimación o subestimación de la depreciación anual, afectando tanto los resultados financieros como el cálculo de impuestos. Por ello, la vida útil y los métodos de depreciación deben ser revisados periódicamente para asegurar que sigan siendo apropiados.

Métodos Comunes para Calcular la Depreciación

Una vez determinada la vida útil, se elige un método de depreciación. Los métodos distribuyen el costo del activo de diferentes maneras a lo largo de su vida útil. Los más comunes, mencionados en el contexto ecuatoriano, son:

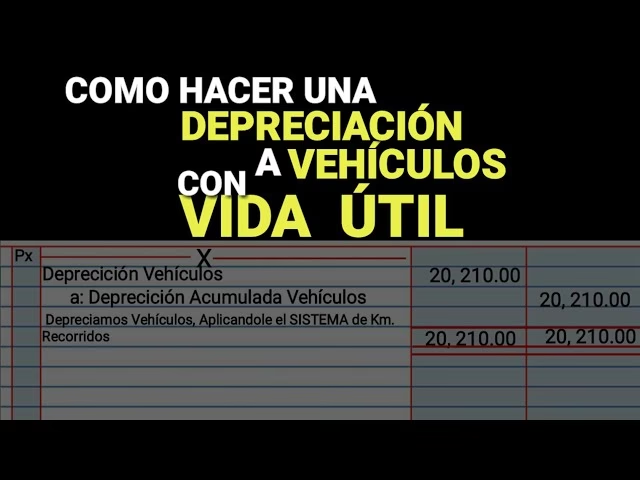

- Método de Línea Recta: Es el más simple y utilizado. Distribuye el costo del activo de manera uniforme a lo largo de su vida útil. La depreciación anual es igual al (Costo del Activo - Valor Residual Estimado) / Vida Útil en Años. Es ideal para activos cuyo desgaste es relativamente constante.

- Métodos de Depreciación Acelerada: Estos métodos asignan una mayor cantidad de depreciación en los primeros años de vida del activo y menos en los años posteriores. Son útiles para activos que pierden valor o se vuelven obsoletos rápidamente, como vehículos o equipos tecnológicos. Ejemplos incluyen el método de la suma de los dígitos de los años o el método de saldo decreciente. Permiten una recuperación más rápida del costo del activo para fines fiscales.

- Método de Unidades de Producción: La depreciación se basa en el uso del activo, medido en unidades producidas, horas de operación, kilómetros recorridos, etc. La depreciación varía cada año según la actividad del activo. Es adecuado para activos cuyo desgaste depende directamente de cuánto se usan, como una máquina industrial o un vehículo de carga intensiva.

La elección del método debe ser consistente y reflejar el patrón en el que se espera que el activo genere beneficios económicos.

La Vida Útil de un Vehículo en Contabilidad: El Caso de Ecuador

Volviendo a la pregunta central: ¿Cuántos años de vida útil tiene un vehículo en contabilidad? La respuesta puede variar dependiendo de si hablamos de la vida útil económica interna de la empresa o la vida útil fiscal establecida por la autoridad tributaria.

Para efectos fiscales en Ecuador, el Servicio de Rentas Internas (SRI) establece la vida útil fiscal para diferentes categorías de activos. Según la normativa vigente (que puede consultarse en el Reglamento para la Aplicación de la Ley de Régimen Tributario Interno), los vehículos tienen generalmente una vida útil fiscal de 5 años.

Esto significa que, para poder deducir el gasto por depreciación de un vehículo a efectos del Impuesto a la Renta en Ecuador, la depreciación anual debe calcularse basándose en una vida útil máxima de 5 años, independientemente de si la empresa estima internamente una vida útil económica diferente (mayor o menor). Si una empresa utiliza una vida útil más corta para sus registros internos (por ejemplo, 4 años), la depreciación deducible fiscalmente no podrá exceder la que resultaría de usar los 5 años establecidos por el SRI.

Es importante destacar que este es un límite fiscal. Una empresa puede tener políticas contables internas que estimen una vida útil económica diferente si tienen razones justificadas para ello (por ejemplo, un uso extremadamente intensivo que justifique una vida útil más corta), pero a la hora de calcular el impuesto, deben ajustarse a la vida útil fiscal.

Requisitos Fiscales Específicos en Ecuador

Para que la depreciación de un vehículo sea deducible fiscalmente en Ecuador, las empresas deben cumplir con ciertos requisitos:

- Vida Útil Fiscal: Utilizar la vida útil establecida por el SRI (generalmente 5 años para vehículos).

- Métodos Permitidos: El SRI generalmente acepta el método de línea recta. Otros métodos pueden ser aceptables si se justifican y aplican de manera consistente, pero el de línea recta es el más común y menos propenso a objeciones.

- Documentación de Soporte: Mantener registros detallados de la adquisición del vehículo (factura), su costo, la fecha de puesta en uso, el método de depreciación utilizado, la vida útil estimada y el cálculo de la depreciación anual y acumulada. Esta documentación es vital en caso de una auditoría fiscal.

- Uso en la Actividad Empresarial: El vehículo debe ser utilizado en las actividades que generen ingresos gravados para la empresa. Un vehículo de uso personal del dueño, aunque esté a nombre de la empresa, podría no ser totalmente deducible.

Cumplir con estas normativas es fundamental para evitar ajustes y sanciones por parte de la autoridad tributaria.

Impacto de la Depreciación en los Estados Financieros

Como mencionamos, la depreciación tiene un doble impacto en los estados financieros:

Estado de Resultados: La depreciación anual es un gasto que reduce la utilidad operativa y, por ende, la utilidad neta. Esto afecta indicadores de rentabilidad y la base para el cálculo de impuestos.

Balance General: La depreciación acumulada se presenta como una contra-cuenta de activo, restando del costo histórico del vehículo para llegar a su valor en libros. Este valor en libros es el que aparece en el balance general y disminuye cada año a medida que se registra más depreciación.

Gestionar la depreciación de manera adecuada no solo asegura el cumplimiento normativo, sino que también proporciona una imagen más precisa del valor restante de los activos y de la verdadera rentabilidad del negocio.

Tabla Comparativa: Vida Útil Fiscal en Ecuador (Ejemplos)

| Tipo de Activo | Vida Útil Fiscal (Años) |

|---|---|

| Edificios | 20 |

| Instalaciones, Maquinarias y Equipos | 10 |

| Muebles y Enseres | 10 |

| Equipos de Cómputo y Software | 5 |

| Vehículos, Equipos de Transporte y Equipo Caminero | 5 |

| Herramientas y Equipos Menores | 5 |

| Plantaciones (según tipo) | Varía |

Esta tabla ilustra cómo el SRI asigna diferentes vidas útiles a distintas categorías de activos fijos. Para los vehículos, la vida útil fiscal establecida es de 5 años.

Preguntas Frecuentes sobre la Depreciación de Vehículos

Aquí respondemos a algunas preguntas comunes sobre este tema:

¿Qué es la depreciación de un vehículo en contabilidad?

Es el proceso de asignar el costo de compra del vehículo como un gasto a lo largo de los años que se espera que la empresa lo utilice para generar ingresos. Refleja la pérdida de valor contable por uso, desgaste u obsolescencia.

¿Por qué es importante depreciar un vehículo?

Es importante para reflejar con precisión los gastos asociados al uso del vehículo, obtener beneficios fiscales al deducir la depreciación del Impuesto a la Renta, y presentar un valor más realista del activo en el balance general.

¿Cuál es la vida útil fiscal de un vehículo en Ecuador?

Según la normativa fiscal en Ecuador (SRI), la vida útil fiscal de los vehículos es generalmente de 5 años.

¿Puedo usar una vida útil diferente a la fiscal para mi contabilidad interna?

Sí, una empresa puede estimar una vida útil económica diferente basada en su uso particular y experiencia. Sin embargo, para la declaración de impuestos, la deducción por depreciación no puede exceder la calculada utilizando la vida útil fiscal establecida por el SRI (5 años).

¿Qué método de depreciación debo usar para un vehículo?

El método más común y aceptado por el SRI en Ecuador es el de línea recta. Otros métodos acelerados podrían usarse si se justifican adecuadamente y se aplican consistentemente, pero el de línea recta es el estándar.

¿Qué sucede al final de la vida útil de un vehículo?

Al final de su vida útil contable, el vehículo estará completamente depreciado, lo que significa que su valor en libros será igual a su valor residual estimado (si se consideró uno). El vehículo puede seguir siendo utilizado, pero ya no se registrará gasto por depreciación. Si se vende, la diferencia entre el precio de venta y el valor en libros generará una ganancia o pérdida en la venta de activos.

Conclusión

La vida útil y la depreciación de los vehículos son aspectos esenciales de la contabilidad de activos fijos. En Ecuador, la normativa fiscal establece una vida útil de 5 años para estos bienes, lo cual es un factor clave para la deducción del Impuesto a la Renta. Comprender y aplicar correctamente los principios de depreciación no solo garantiza el cumplimiento de las obligaciones fiscales, sino que también mejora la calidad de la información financiera, permitiendo a las empresas tomar mejores decisiones basadas en una imagen fiel de su situación económica. Una gestión proactiva de la depreciación, considerando la vida útil fiscal y económica, así como los métodos adecuados, es una práctica contable y financiera sólida que beneficia a cualquier negocio con vehículos en su patrimonio.

Si quieres conocer otros artículos parecidos a Vida útil contable de un vehículo: Guía puedes visitar la categoría Automóviles.