01/06/2020

Para las empresas y contribuyentes en México, entender las reglas de deducibilidad de gastos relacionados con automóviles y combustible es fundamental para una gestión financiera eficiente y para cumplir adecuadamente con las obligaciones fiscales. El Servicio de Administración Tributaria (SAT) establece normativas específicas que, si se aplican correctamente, pueden significar un ahorro considerable en la carga tributaria. Para el ejercicio fiscal 2025, se mantienen y refuerzan ciertas disposiciones clave.

https://www.youtube.com/watch?v=0gcJCdgAo7VqN5tD

A continuación, exploraremos en detalle los montos deducibles para la adquisición o renta de automóviles, así como los requisitos y límites para la deducción de gasolina, basándonos en las normativas vigentes y las aclaraciones del SAT.

- Deducción de Gastos de Gasolina en 2025: Novedades y Requisitos

- Deducción por Adquisición o Arrendamiento de Automóviles

- Tips para el Control y Deducibilidad de Gastos de Autos

- Preguntas Frecuentes sobre la Deducción de Gasolina y Autos

- ¿Puedo deducir gasolina pagada con tarjeta personal?

- ¿Puedo deducir gasolina aunque no tenga CFDI?

- ¿Se puede deducir la gasolina pagada en efectivo si el monto es menor a ,000 MXN?

- ¿Qué pasa si el vehículo supera el límite de precio permitido para la deducción por compra (5,000 o 0,000)?

- ¿Los servicios adicionales incluidos en un arrendamiento puro son deducibles?

- Conclusión

Deducción de Gastos de Gasolina en 2025: Novedades y Requisitos

El gasto en combustible es uno de los rubros más comunes para las empresas que utilizan vehículos en sus operaciones diarias. Si bien las disposiciones generales se mantienen, el SAT pone especial atención en la correcta justificación y pago de estos gastos para que sean considerados deducibles.

¿Cuándo es 100% Deducible la Gasolina?

Existe la posibilidad de deducir el cien por cien del gasto en gasolina, pero está sujeta a condiciones específicas relacionadas con el tipo y valor del vehículo:

- Para autos convencionales (gasolina o diésel), el gasto es 100% deducible si el costo de adquisición del vehículo es inferior a $175,000 MXN.

- Para vehículos híbridos o eléctricos, el gasto es 100% deducible si el precio de adquisición del vehículo está por debajo de los $250,000 MXN.

Estas reglas buscan incentivar la eficiencia y, en el caso de los híbridos y eléctricos, el uso de tecnologías más amigables con el medio ambiente, ofreciendo un mayor margen de deducibilidad para vehículos de menor valor o tecnologías alternativas.

Requisitos Indispensables para Deducir Gasolina

Para que cualquier gasto de gasolina sea aceptado por el SAT como deducible, debe cumplir rigurosamente con los siguientes puntos:

- Ser indispensable para la actividad económica: El gasto debe estar directamente relacionado con las operaciones de la empresa, como logística, visitas a clientes, transporte de personal para fines laborales, etc.

- Contar con CFDI válido: Es obligatorio tener un Comprobante Fiscal Digital por Internet (CFDI) emitido a nombre de la empresa (persona moral) o del contribuyente (persona física con actividad empresarial). Este CFDI debe incluir toda la información fiscal correcta: RFC, uso adecuado del CFDI (por ejemplo, “Gastos en general”), método de pago, fecha, monto y detalles específicos del proveedor de combustible.

- Haber sido pagado con medios rastreables: El SAT es enfático en que el pago no debe realizarse en efectivo. Los únicos medios de pago aceptados para deducir gasolina son:

- Cheque nominativo a nombre de la empresa.

- Transferencia electrónica realizada desde una cuenta bancaria empresarial.

- Tarjeta bancaria (crédito, débito o servicios) emitida por instituciones financieras a nombre de la empresa.

- Monederos electrónicos autorizados específicamente por el SAT para la compra de combustible.

Incluso si el monto es inferior a $2,000 MXN, el pago en efectivo para gasolina no es deducible, a diferencia de otros tipos de gastos menores.

- Estar debidamente registrado en contabilidad: El gasto debe asentarse correctamente en los registros contables de la empresa y solo debe restarse una vez.

- IVA expreso y separado: El comprobante fiscal (CFDI) debe desglosar el Impuesto al Valor Agregado (IVA) de manera expresa y por separado.

El incumplimiento de cualquiera de estos requisitos puede llevar a que el SAT rechace la deducción del gasto y, en su caso, imponga multas o inicie procedimientos de auditoría. Para 2025, se espera un refuerzo en la vigilancia para asegurar que no se deduzca gasolina pagada en efectivo o sin el CFDI correspondiente.

Deducción de Gasolina en Vehículos Arrendados

Cuando los vehículos se utilizan bajo un esquema de arrendamiento (leasing), la forma de deducir los gastos de gasolina tiene una particularidad:

- Para vehículos convencionales arrendados, la deducción está limitada a $200 pesos diarios, siempre y cuando el valor de adquisición del coche no supere los $175,000 MXN.

- Para vehículos híbridos o eléctricos arrendados, el monto deducible es de hasta $285 pesos diarios (lo que equivale a $8,550 pesos al mes), siempre que el costo de adquisición del vehículo no exceda los $250,000 pesos.

Estos límites diarios aplican a los gastos de operación, incluyendo la gasolina, asociados al vehículo arrendado, siempre y cuando se cumplan los requisitos generales de deducibilidad (CFDI, medio de pago, etc.).

Límites y Requisitos para la Deducción por Kilometraje

Aparte de la gasolina como tal, las empresas a menudo reembolsan a sus empleados los gastos por el uso de sus vehículos personales en viajes de trabajo (viáticos por kilometraje). Estos gastos también tienen límites de deducibilidad:

- La deducción máxima permitida es de $0.93 MXN por kilómetro recorrido.

- Existe un tope anual por vehículo de 25,000 kilómetros deducibles por ejercicio fiscal. Esto equivale a un máximo de $23.250 MXN al año por vehículo en este concepto.

- Los gastos deben estar respaldados por comprobantes que justifiquen el desplazamiento y la necesidad del mismo, como pueden ser recibos de casetas de peaje, facturas de hospedaje (si aplica) o, en su caso, los CFDI de gasolina pagada con medios autorizados.

- Para que estos viáticos sean deducibles, el viaje debe ser a una distancia de más de 50 kilómetros del lugar de residencia habitual del empleado.

Es crucial integrar correctamente todos estos comprobantes en la contabilidad de la empresa y reflejarlos en la declaración anual. Se recomienda conciliar las facturas y comprobantes de combustible y kilometraje con los registros contables de forma periódica (al menos mensual) para evitar discrepancias.

Deducción por Adquisición o Arrendamiento de Automóviles

La inversión en un automóvil, ya sea por compra o arrendamiento, también representa un gasto deducible para las empresas, pero bajo reglas distintas a las del combustible.

Deducción por Compra (Activo Fijo)

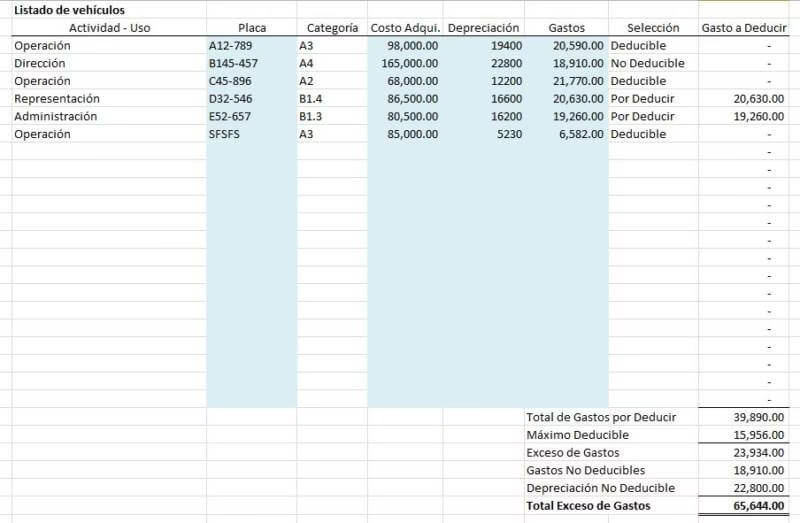

Cuando una empresa adquiere la propiedad de un automóvil, este se considera un activo fijo. La deducción fiscal se realiza a través de la depreciación. La Ley del Impuesto Sobre la Renta (LISR) establece una tasa máxima de depreciación anual del 25% para automóviles.

Sin embargo, existe un límite en el monto de inversión deducible. Para vehículos convencionales (gasolina o diésel), el valor máximo de adquisición sobre el cual se puede calcular la depreciación deducible es de $175,000 MXN. Esto significa que, aunque el auto cueste más, solo se podrá deducir la depreciación calculada sobre $175,000 MXN.

Por ejemplo, si se compra un sedán compacto en $375,900 MXN, el monto máximo deducible por depreciación es sobre $175,000 MXN. Con una tasa del 25% anual, la deducción sería de $43,750 MXN anual ($175,000 * 0.25). Si se considera un plazo de 4 años (48 meses), la deducción total por depreciación sería de $175,000 MXN.

Para vehículos eléctricos, híbridos o de hidrógeno, el límite del monto deducible por adquisición es mayor, alcanzando los $250,000 MXN.

Deducción por Arrendamiento Puro (Leasing)

El esquema de arrendamiento puro ofrece una alternativa interesante para la deducción fiscal, ya que la deducción no se basa en la depreciación del activo, sino en las rentas pagadas por el uso del vehículo.

La LISR establece límites diarios para la deducción de las rentas de arrendamiento:

- Para vehículos convencionales, es posible deducir hasta $200 pesos mexicanos diarios por concepto de renta.

- Para vehículos eléctricos, híbridos o de hidrógeno, el monto deducible por renta se eleva hasta los $285 pesos mexicanos diarios.

Una ventaja significativa del arrendamiento puro es que, además de la renta, otros servicios asociados al uso del vehículo que a menudo se incluyen en el contrato de leasing (como seguro, mantenimiento, rastreo satelital) también pueden ser totalmente deducibles, siempre que estén debidamente comprobados.

Ejemplo Comparativo: Compra vs. Arrendamiento

Consideremos el ejemplo de un vehículo con un costo de $375,900 MXN a lo largo de 4 años (48 meses):

| Concepto | Esquema de Compra (Crédito/Contado) | Esquema de Arrendamiento Puro |

|---|---|---|

| Base Máxima Deducible (Vehículo Convencional) | $175,000 MXN | Basado en Renta Diaria |

| Deducción Anual (Aprox.) | $43,750 MXN (Depreciación 25% sobre $175k) | Hasta $113,582 MXN (Considerando renta + servicios deducibles) |

| Deducción Total en 48 Meses | $175,000 MXN | Hasta $454,329 MXN |

Como se observa en el ejemplo, el arrendamiento puro puede ofrecer una deducción fiscal total significativamente mayor sobre el mismo valor de vehículo en comparación con la compra, especialmente cuando el costo del auto supera el límite de adquisición deducible.

Además del beneficio en la deducción total, el arrendamiento puro suele requerir un desembolso inicial mucho menor que un crédito tradicional, lo que favorece la liquidez de la empresa.

Caso de Flotillas

La diferencia se magnifica al considerar flotillas de vehículos. Si una empresa necesita 10 unidades con un valor similar al del ejemplo anterior:

- Bajo un esquema de compra (crédito/contado), la deducción total por depreciación en 4 años sería de aproximadamente $1,750,000 MXN ($175,000 por vehículo * 10 vehículos).

- Bajo un esquema de arrendamiento puro, la deducción total en 4 años podría alcanzar los $4,543,290 MXN ($454,329 por vehículo * 10 vehículos), aprovechando una deducción más del 60% superior.

Esto demuestra el potencial del arrendamiento puro como herramienta para optimizar la carga fiscal y mejorar el flujo de efectivo, permitiendo a las empresas destinar recursos a sus actividades principales.

Tips para el Control y Deducibilidad de Gastos de Autos

Una gestión adecuada es clave para asegurar que los gastos de gasolina y vehículos sean deducibles y para evitar problemas con el SAT:

- Establecer una Política de Gastos Clara: Definir lineamientos sobre el uso de vehículos, estaciones de servicio autorizadas, montos máximos permitidos por carga, y el proceso para solicitar y comprobar gastos.

- Utilizar Soluciones de Gestión Especializadas: Implementar software o plataformas que faciliten el registro, control y digitalización de los comprobantes de gastos, como los de combustible. Estas herramientas ayudan a mantener una bitácora detallada y a reducir errores humanos.

- Capacitar al Personal: Asegurarse de que los empleados que incurren en estos gastos conozcan los requisitos normativos, como la obligación de solicitar siempre el CFDI a nombre de la empresa, verificar que contenga todos los datos correctos y utilizar únicamente medios de pago autorizados.

- Revisar y Conciliar Periódicamente: Realizar revisiones y conciliaciones constantes entre los comprobantes recibidos y los registros contables para identificar y corregir cualquier inconsistencia a tiempo.

Preguntas Frecuentes sobre la Deducción de Gasolina y Autos

Aquí respondemos algunas dudas comunes sobre la deducibilidad de estos gastos:

¿Puedo deducir gasolina pagada con tarjeta personal?

No. El pago debe realizarse con un medio de pago propiedad de la empresa y estar a nombre de la misma o del contribuyente con actividad empresarial.

¿Puedo deducir gasolina aunque no tenga CFDI?

No. El Comprobante Fiscal Digital por Internet (CFDI) es un requisito indispensable. Sin un CFDI válido a nombre de la empresa, el SAT no aceptará el gasto como deducible.

¿Se puede deducir la gasolina pagada en efectivo si el monto es menor a $2,000 MXN?

Tampoco. A diferencia de otros gastos menores, el SAT prohíbe específicamente la deducción de gasolina pagada en efectivo, sin importar el monto.

¿Qué pasa si el vehículo supera el límite de precio permitido para la deducción por compra ($175,000 o $250,000)?

Si el vehículo es más caro, podrás deducir la depreciación solo hasta el límite establecido ($175,000 para convencionales, $250,000 para híbridos/eléctricos). La parte del costo que exceda este límite no es deducible.

¿Los servicios adicionales incluidos en un arrendamiento puro son deducibles?

Sí, los servicios como seguro, mantenimiento o rastreo satelital que formen parte del contrato de arrendamiento puro y estén debidamente comprobados son generalmente 100% deducibles, sumándose a la deducción de la renta.

Conclusión

La correcta aplicación de las reglas de deducción para gastos de automóviles y combustible en 2025 es vital para la salud financiera de las empresas. Requiere no solo el conocimiento de los límites y requisitos del SAT, sino también una gestión interna disciplinada y el uso de herramientas adecuadas para el control de gastos.

Tanto la deducción de gasolina (sujeta a requisitos estrictos de comprobación y pago) como la deducción por la adquisición vía depreciación o el arrendamiento puro de vehículos, ofrecen oportunidades significativas para reducir la carga fiscal. En particular, el arrendamiento puro se presenta como una opción atractiva para maximizar la deducción total y mejorar la liquidez, especialmente en el caso de vehículos con costos elevados o para la gestión de flotillas.

Mantenerse informado y asegurar el cumplimiento de cada CFDI y cada forma de pago es el camino para aprovechar al máximo estos beneficios fiscales sin incurrir en riesgos con la autoridad.

Si quieres conocer otros artículos parecidos a Autos y SAT: Deducciones Clave en 2025 puedes visitar la categoría Automóviles.