25/09/2022

El Seguro Obligatorio de Accidentes de Tránsito, conocido comúnmente como SOAT, es una póliza indispensable para cualquier propietario de un vehículo en Colombia. Su propósito fundamental es garantizar la atención médica y las indemnizaciones necesarias a las personas que resulten víctimas de un accidente de tránsito, sin importar quién haya sido el responsable del siniestro. Tener el SOAT vigente no es solo una obligación legal, sino un acto de responsabilidad social que protege vidas y ofrece un respaldo económico crucial en momentos de emergencia.

Este seguro cubre a todos los involucrados en un accidente: conductores, pasajeros y peatones. A diferencia de otros seguros vehiculares, el SOAT no evalúa la culpabilidad; su función principal es la de ofrecer una respuesta rápida y efectiva para la atención de las víctimas y sus familias. Entender sus coberturas y cómo se determinan sus costos es vital para todos los conductores.

- ¿Qué Cubre el SOAT para un Vehículo Particular?

- ¿Quiénes son los Beneficiarios en Caso de Fallecimiento o Incapacidad?

- ¿Cómo se Determina el Precio del SOAT?

- Tarifas del SOAT para 2025

- ¿Dónde Consultar el Precio Exacto para mi Vehículo?

- Preguntas Frecuentes sobre el SOAT Particular

- ¿El SOAT cubre daños al vehículo?

- ¿Qué debo hacer si me veo involucrado en un accidente y tengo SOAT?

- ¿El SOAT tiene deducible?

- ¿Puedo comprar el SOAT en cualquier compañía?

- ¿Qué pasa si mi SOAT está vencido?

- ¿El SOAT cubre accidentes fuera del país?

- ¿Cómo se acredita la unión de hecho para ser beneficiario?

- Conclusión

¿Qué Cubre el SOAT para un Vehículo Particular?

Una de las preguntas más importantes que se hacen los conductores es exactamente qué amparo les brinda el SOAT en caso de un accidente. Las coberturas están claramente definidas y buscan atender las necesidades más inmediatas y críticas derivadas de un siniestro vial. Es esencial conocer estos alcances para saber qué esperar y cómo actuar si te ves involucrado en un evento de esta naturaleza.

Las coberturas principales previstas por el SOAT incluyen:

- Gastos Médicos, Farmacéuticos, Hospitalarios y/o Quirúrgicos: El SOAT cubre los costos asociados a la atención de las lesiones sufridas por las víctimas del accidente. Esto puede incluir desde la atención inicial de urgencias hasta hospitalización, cirugías, suministro de medicamentos y terapias de rehabilitación necesarias para la recuperación. Estos gastos son cubiertos hasta los topes establecidos por la ley.

- Incapacidad Permanente: Si como consecuencia del accidente una persona sufre una pérdida de capacidad laboral que se considera permanente, el SOAT contempla una indemnización. Este pago se efectúa directamente a la víctima y busca compensar, al menos parcialmente, la afectación a su habilidad para generar ingresos. El monto de la indemnización dependerá del grado de incapacidad determinado médicamente, siempre dentro de los límites máximos de cobertura.

- Fallecimiento: En el trágico caso de que una persona fallezca a causa de un accidente de tránsito cubierto por el SOAT, el seguro provee una indemnización por muerte. Esta cobertura está destinada a los beneficiarios de la víctima, buscando ofrecerles un soporte económico en un momento tan difícil.

- Gastos Funerarios: Adicional a la indemnización por fallecimiento, el SOAT también cubre los gastos directamente relacionados con las honras fúnebres de la víctima, incluyendo servicios funerarios y sepelio o cremación, hasta los límites establecidos por la normativa vigente.

- Gastos de Transporte: Se cubren los costos necesarios para movilizar a las víctimas desde el lugar del accidente hasta el centro de atención médica donde recibirán los primeros auxilios y la atención necesaria.

Es fundamental reiterar que estas coberturas tienen topes máximos definidos por la ley. Si los gastos superan dichos topes, otros seguros (si los hay) o el sistema de salud general podrían entrar a cubrir el excedente.

¿Quiénes son los Beneficiarios en Caso de Fallecimiento o Incapacidad?

La indemnización por incapacidad permanente, ya sea parcial o total, así como la compensación por incapacidad temporal, se paga directamente en favor de la víctima del accidente. Es la persona que sufrió la lesión quien recibe este beneficio para afrontar las consecuencias de la misma.

En el caso de fallecimiento, la ley establece un orden de prelación para determinar quiénes son los beneficiarios de la indemnización. Este orden busca proteger a los dependientes más cercanos de la persona fallecida:

- El cónyuge sobreviviente o el integrante sobreviviente de la unión de hecho. La unión de hecho debe estar debidamente acreditada, generalmente mediante la constancia de inscripción en el Registro Personal de la Superintendencia Nacional de los Registros Públicos (SUNARP), según la referencia proporcionada (aunque la normativa específica puede variar ligeramente entre países, el principio de prelación familiar es común).

- Los hijos menores de dieciocho (18) años.

- Los hijos mayores de dieciocho (18) años que se encuentren incapacitados de manera total y permanente para trabajar.

- Los hijos mayores de dieciocho (18) años que no cumplan la condición anterior.

- Los padres de la víctima.

- Los hermanos menores de dieciocho (18) años.

- Los hermanos mayores de dieciocho (18) años que se encuentren incapacitados de manera total y permanente para trabajar.

Si no existen beneficiarios dentro de este orden, la indemnización podría pasar a fondos de compensación designados por la ley, una vez transcurrido el plazo de prescripción de la póliza.

Para solicitar la indemnización, el reclamante debe demostrar que no hay beneficiarios con mayor prioridad que él, o que cuenta con la autorización de aquellos que sí la tienen. Una Declaración Jurada, firmada ante funcionarios de la compañía de seguros o con firma legalizada ante Notario Público, suele ser suficiente para esta acreditación inicial. Es importante saber que, si la compañía paga basándose en esta declaración y luego aparecen beneficiarios con mejor derecho que no dieron su autorización, la compañía queda liberada de responsabilidad, y los beneficiarios deberán buscar el pago entre quienes recibieron la indemnización indebidamente.

¿Cómo se Determina el Precio del SOAT?

El costo del SOAT no es arbitrario. Es una tarifa regulada por una entidad estatal, en el caso colombiano, la Superintendencia Financiera. Esta entidad es la encargada de establecer las tarifas máximas que pueden cobrar las aseguradoras por este seguro obligatorio.

La base para el ajuste anual de las tarifas del SOAT es la variación de la Unidad de Valor Tributario (UVT), determinada por la Dirección de Impuestos y Aduanas Nacionales (DIAN). La UVT es una medida de valor que se actualiza anualmente y que se utiliza para calcular el valor de impuestos, multas y otras obligaciones. Al estar ligada a la UVT, el precio del SOAT se ajusta cada año reflejando, en parte, la inflación y otros factores económicos que inciden en los costos de atención médica y de vida.

Además de la UVT, el precio del SOAT varía significativamente según las características del vehículo. Factores como el tipo de vehículo (moto, automóvil, campero, bus, etc.), el cilindraje del motor y la antigüedad del automotor influyen directamente en la tarifa. Esto se debe a que las estadísticas de accidentalidad y la severidad de las lesiones varían entre estas categorías.

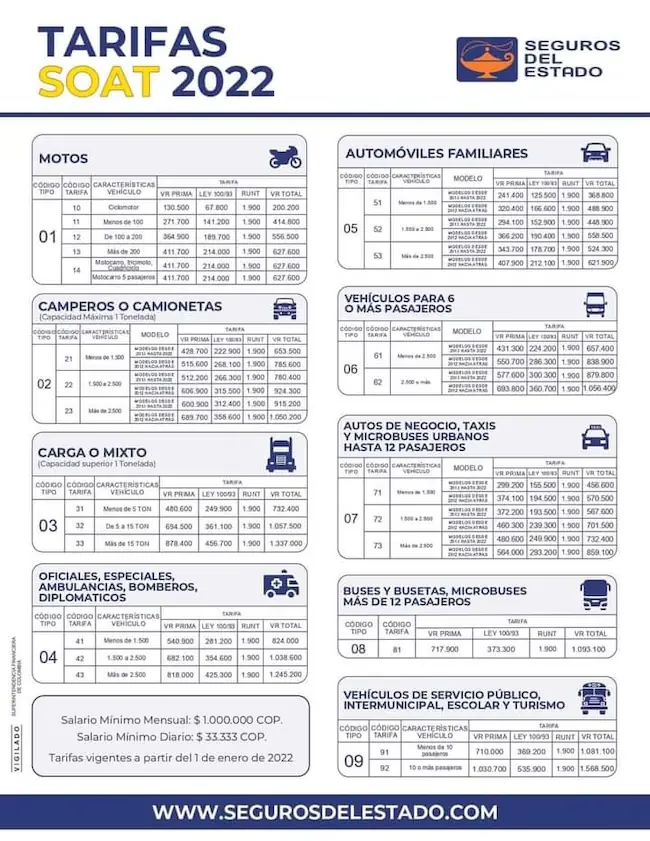

Tarifas del SOAT para 2025

El inicio del año 2025 trajo consigo una actualización en las tarifas del SOAT, como es habitual. La Superintendencia Financiera publicó los nuevos valores que rigen desde el 1 de enero de 2025. Para los vehículos particulares, el incremento aproximado fue del 5.81%.

Es importante destacar que, aunque hubo un incremento general para vehículos particulares, las motocicletas de baja cilindrada (menos de 200 cc) recibieron un beneficio significativo, manteniendo el descuento del 50% sobre la prima que ya tenían, lo que se traduce en tarifas más bajas para este segmento.

A continuación, se presentan las tarifas del SOAT para diferentes categorías de vehículos que comenzaron a regir desde el 1 de enero de 2025, según la información disponible:

SOAT 2025 para Motos

| Tipo de Moto | Tarifa 2025 |

|---|---|

| Motos de menos de 100 c.c. | $243.500 |

| Motos entre 100 y 200 c.c. | $326.300 |

| Motos de más de 200 c.c. | $758.300 |

| Ciclomotores | $117.900 |

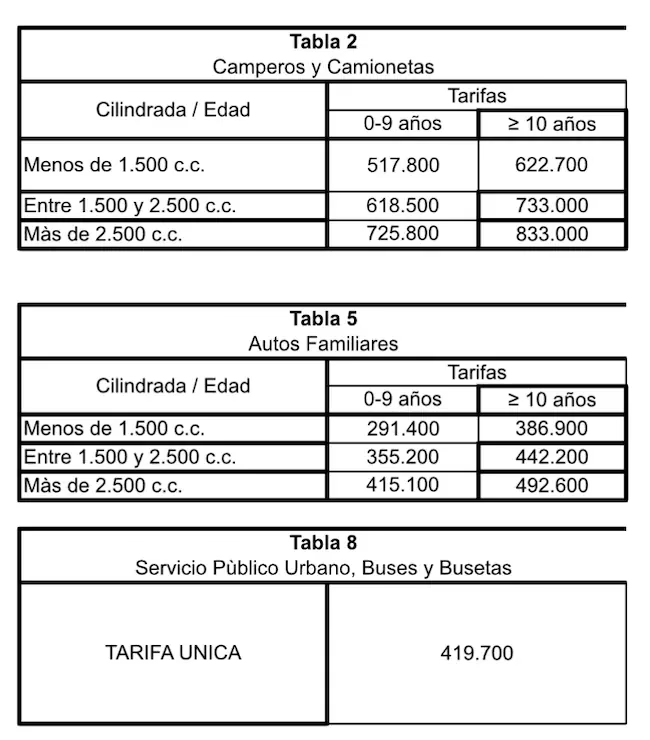

SOAT 2025 para Automóviles Particulares

| Cilindraje y Antigüedad | Tarifa 2025 |

|---|---|

| Menos de 1.500 c.c. de menos de 10 años | $445.300 |

| Menos de 1.500 c.c. de 10 años o más | $590.400 |

| Entre 1.500 y 2.500 c.c. de menos de 10 años | $542.400 |

| Entre 1.500 y 2.500 c.c. de 10 años o más | $674.700 |

| Más de 2.500 c.c. de menos de 10 años | $633.500 |

| Más de 2.500 c.c. de 10 años o más | $751.300 |

SOAT 2025 para Camperos y Camionetas

| Cilindraje y Antigüedad | Tarifa 2025 |

|---|---|

| Menos de 1.500 c.c. de menos de 10 años | $789.600 |

| Menos de 1.500 c.c. de 10 años o más | $949.200 |

| Entre 1.500 y 2.500 c.c. de menos de 10 años | $942.800 |

| Entre 1.500 y 2.500 c.c. de 10 años o más | $1.116.800 |

| Más de 2.500 c.c. de menos de 10 años | $1.105.900 |

| Más de 2.500 c.c. de 10 años o más | $1.269.000 |

Estas tablas proporcionan una referencia clara de los costos para el año 2025, permitiendo a los propietarios de vehículos planificar este gasto obligatorio.

¿Dónde Consultar el Precio Exacto para mi Vehículo?

Aunque las tablas anteriores brindan las tarifas generales por categoría, la Superintendencia Financiera pone a disposición del público un simulador de tarifas en su sitio web oficial. Esta herramienta es la forma más precisa para conocer el valor exacto del SOAT correspondiente a tu vehículo particular, ingresando los datos específicos del mismo.

Utilizar el simulador es recomendable para evitar confusiones y asegurarse de cuánto se debe pagar, ya que considera la clasificación precisa de tu vehículo según los criterios técnicos.

Preguntas Frecuentes sobre el SOAT Particular

¿El SOAT cubre daños al vehículo?

No. El SOAT es un seguro de carácter social que cubre exclusivamente los daños corporales causados a las personas en accidentes de tránsito. No cubre daños materiales al vehículo propio ni a terceros, ni robo, ni ninguna otra eventualidad relacionada con el bien material. Para eso existen otros tipos de seguros vehiculares, como el seguro todo riesgo.

¿Qué debo hacer si me veo involucrado en un accidente y tengo SOAT?

Lo primero es verificar el estado de salud de todas las personas involucradas. Si hay heridos, contactar a los servicios de emergencia. El SOAT garantiza la atención médica inmediata en cualquier centro de salud. Debes informar a la compañía de seguros con la que tienes el SOAT sobre el accidente para iniciar el proceso de reclamación de las coberturas correspondientes.

¿El SOAT tiene deducible?

No. Una característica importante del SOAT es que no tiene deducible. Esto significa que la atención a las víctimas y las indemnizaciones se cubren hasta los topes establecidos por la ley desde el primer peso, sin que el beneficiario deba asumir una parte inicial del gasto.

¿Puedo comprar el SOAT en cualquier compañía?

Sí. El SOAT es un producto estandarizado por ley, lo que significa que las coberturas y tarifas máximas son las mismas sin importar la compañía aseguradora que lo emita. Puedes adquirirlo en cualquiera de las compañías de seguros autorizadas para expedir el SOAT en Colombia. La elección entre una u otra puede depender de la facilidad en el proceso de compra o en la atención al cliente.

¿Qué pasa si mi SOAT está vencido?

Circular sin SOAT vigente es una infracción de tránsito grave. Las autoridades pueden imponer multas considerables y, en la mayoría de los casos, inmovilizar el vehículo. Más importante aún, si te ves involucrado en un accidente con el SOAT vencido, deberás asumir con tu patrimonio todos los costos de atención médica e indemnizaciones para las víctimas, los cuales pueden ser extremadamente altos.

¿El SOAT cubre accidentes fuera del país?

No. El SOAT tiene cobertura territorial únicamente dentro del país donde fue expedido. Si viajas al exterior en tu vehículo, deberás informarte sobre los seguros obligatorios en los países que visites, como el Seguro Obligatorio de Accidentes Causados por Vehículos Automotores en Frontera (SOAPEX) en algunos países vecinos.

¿Cómo se acredita la unión de hecho para ser beneficiario?

Según la referencia dada en la información, se acredita con la constancia de inscripción de la unión de hecho en el Registro Personal de la Superintendencia Nacional de los Registros Públicos (SUNARP). Es crucial tener este trámite realizado para poder acceder a los beneficios del SOAT en caso de fallecimiento de la pareja.

Conclusión

El SOAT es una herramienta de protección fundamental en el ámbito vial. Sus coberturas están diseñadas para salvaguardar la integridad y la vida de las personas involucradas en accidentes de tránsito. Conocer los alcances de este seguro, cómo se determina su precio anual basado en la UVT y regulado por la Superintendencia Financiera, y cuáles son las tarifas vigentes para 2025 es responsabilidad de todo conductor. Mantener el SOAT al día no solo te evita sanciones, sino que garantiza la atención necesaria a las víctimas en los momentos que más lo requieren. La información detallada sobre las tarifas y coberturas te permite estar preparado y cumplir con esta importante obligación legal y social.

Si quieres conocer otros artículos parecidos a SOAT 2025: Coberturas y Precios para tu Auto puedes visitar la categoría Seguros.