21/01/2025

En el complejo mundo de las finanzas personales y empresariales, la protección contra los imprevistos es fundamental. Es aquí donde entran en juego los seguros, mecanismos diseñados para mitigar las consecuencias económicas de eventos desafortunados. Para entender en profundidad los seguros de daños, es crucial recordar la esencia del contrato asegurador.

Un seguro es, en su forma más básica, un contrato mediante el cual una entidad aseguradora, a cambio de recibir una prima (el precio del seguro), se compromete a realizar una prestación acordada en caso de que ocurra un evento cubierto por el contrato, conocido como siniestro. Esta prestación puede ser el pago de un capital, una renta, o, en el caso específico que nos ocupa, la indemnización de un daño ocasionado. La razón de ser del seguro reside precisamente en la necesidad de proteger tanto la integridad física de las personas como, y de manera muy relevante para este tipo de seguros, la totalidad de sus bienes y su patrimonio. Sin la existencia de un riesgo real y potencial, la actividad de asegurar perdería su sentido fundamental.

- ¿Qué son los Seguros de Daños?

- ¿Qué Cubren Específicamente los Seguros de Daños?

- Tipos de Seguros de Daños

- El Seguro de Daños en el Contexto Hipotecario

- El Contrato de Seguro de Daños: Aspectos Clave

- Reclamación al Seguro por Daños: Proceso y Plazos

- Preguntas Frecuentes sobre Seguros de Daños

- ¿Cuál es la diferencia entre seguro de daños y seguro de personas?

- ¿Qué significa el principio indemnizatorio?

- ¿Es obligatorio algún seguro de daños?

- ¿Qué es el interés asegurable en un seguro de daños?

- ¿Qué ocurre si el valor de mis bienes es superior a la suma asegurada (infraseguro)?

- ¿Qué pasa si aseguro mis bienes por un valor mayor al real (sobreseguro)?

¿Qué son los Seguros de Daños?

Los seguros de daños, también denominados seguros patrimoniales, constituyen una categoría específica dentro del universo asegurador cuyo propósito principal es resarcir al asegurado por los daños de carácter patrimonial que pueda sufrir. La característica esencial de este tipo de seguro, y un principio rector fundamental, es el principio indemnizatorio. Este principio establece que la indemnización pagada por la aseguradora debe limitarse a reparar el daño concreto y real sufrido por el asegurado, sin que bajo ninguna circunstancia dicha indemnización pueda convertirse en una fuente de enriquecimiento injusto para él.

En otras palabras, el objetivo no es colocar al asegurado en una situación mejor de la que tenía antes de que ocurriera el siniestro, sino simplemente restaurar su situación patrimonial al estado previo al incidente, hasta el límite de la suma asegurada y el valor real del daño.

La regulación de los seguros de daños se encuentra principalmente en la Ley 50/1980, de 8 de octubre, de Contrato de Seguro. Esta ley sienta las bases y los principios que rigen esta modalidad aseguradora, abordando posteriormente los diferentes tipos específicos que se engloban dentro de ella.

Dos elementos son esenciales en los seguros de daños:

- El Interés Asegurable: El tomador del seguro debe tener un interés directo y personal en que el siniestro no se produzca. Este interés puede derivarse de ser propietario, usuario, acreedor, o cualquier otra relación jurídica o económica con el bien o el patrimonio asegurado. Sin este interés, no existe base para la indemnización.

- El Principio Indemnizatorio: Como ya se mencionó, la indemnización busca compensar la pérdida real, nunca generar una ganancia. La compensación se limita al valor del daño sufrido, sin superar la suma asegurada contratada.

¿Qué Cubren Específicamente los Seguros de Daños?

Basándonos en la legislación pertinente, los seguros de daños están diseñados para hacer frente a diversas situaciones que impactan negativamente el patrimonio del asegurado. Principalmente, cubren:

- Daños derivados de la destrucción o el deterioro de bienes que están específicamente asegurados en la póliza.

- La pérdida de beneficios esperados o no percibidos como consecuencia directa del siniestro. Esto es lo que se conoce comúnmente como lucro cesante.

- La consiguiente disminución general del patrimonio del asegurado provocada por el evento dañino.

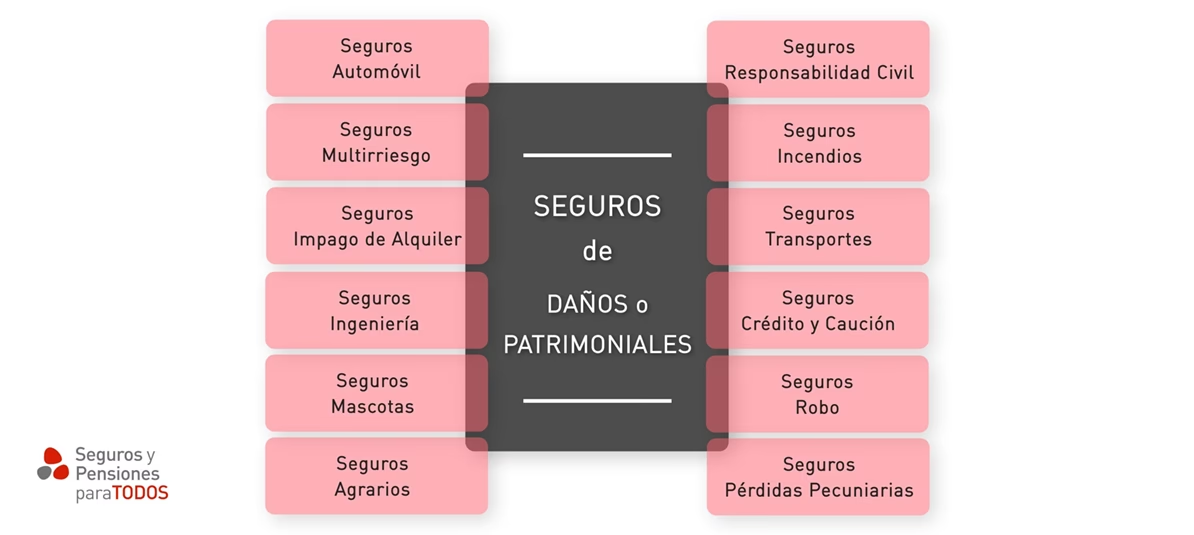

Tipos de Seguros de Daños

La Ley de Contrato de Seguro en España identifica varias modalidades que caen bajo el paraguas de los seguros de daños. Si bien la clasificación puede variar ligeramente según la fuente o la práctica del mercado, la normativa distingue claramente entre aquellos en los que el interés asegurado recae directamente sobre bienes u objetos concretos y aquellos en los que atañe al patrimonio general o a la responsabilidad del asegurado.

Según la normativa, algunos tipos son:

- Responsabilidad Civil

- Responsabilidad Civil profesional

- Crédito

- Incendio

- Transporte terrestre de mercancías

- Robo

- Caución

- Lucro Cesante

Los seguros de Incendio, Transporte terrestre de mercancías y Robo son los ejemplos más puros de seguros de daños sobre bienes concretos. En ellos, lo asegurado es un objeto físico o un conjunto de bienes claramente identificados en la póliza.

Por otro lado, seguros como el de Crédito, Caución, Responsabilidad Civil (tanto general como profesional) y Lucro Cesante, aunque son seguros de daños, protegen el patrimonio del asegurado de una manera más indirecta, cubriendo pérdidas económicas o la obligación de indemnizar a terceros.

Además de esta clasificación legal, en la práctica del mercado asegurador se engloban dentro de los seguros de daños otras modalidades, muchas de las cuales son seguros multirriesgo que combinan diversas coberturas sobre bienes y patrimonio. Algunos ejemplos son:

- Seguros agrícolas

- Seguros de pérdidas pecuniarias (distintos del lucro cesante, cubren otras pérdidas económicas)

- Seguros de auto (cubren daños al vehículo propio y la responsabilidad civil)

- Seguros de ingeniería (cubren daños en obras, maquinaria, etc.)

- Seguros multirriesgo (Seguro de Hogar, Comunidades, Comercios, Impago de Alquiler)

- Seguros de mascotas (cubren gastos veterinarios por accidente/enfermedad y RC)

- Seguro de Responsabilidad Civil del cazador

Detalle de Algunos Tipos Comunes

Para comprender mejor la aplicación de los seguros de daños, veamos con más detalle algunos de los tipos mencionados:

Seguro de Incendio: La aseguradora se compromete a resarcir, dentro de los límites pactados, los daños que un incendio cause a los bienes asegurados. Es fundamental que los bienes a asegurar estén correctamente descritos en la póliza. Este seguro no solo cubre los daños causados directamente por el fuego, sino también aquellos producidos por las acciones necesarias para extinguirlo o mitigar sus consecuencias (como daños por agua). La cobertura aplica siempre que el incendio sea fortuito.

Seguro de Robo: Este seguro cubre la pérdida o el deterioro de bienes asegurados que resulten de una sustracción ilegítima por parte de un tercero. Al igual que en el seguro de incendio, también se cubren los daños materiales que se produzcan en el inmueble o en los bienes durante la comisión del robo (por ejemplo, una puerta forzada).

Seguro de Transporte Terrestre de Mercancías: Cubre los daños o pérdidas que puedan sufrir las mercancías mientras son transportadas por vía terrestre. La indemnización se aplica tanto si el daño afecta a la mercancía en sí como al medio de transporte, siempre según las condiciones y límites de la póliza.

Seguro de Responsabilidad Civil: Este es un tipo de seguro de daños que protege el patrimonio del asegurado frente a reclamaciones de terceros. Cubre los gastos e indemnizaciones que el asegurado deba pagar a terceras personas por daños (personales, materiales o patrimoniales) que les haya causado. Además de la indemnización a terceros, es común que este seguro incluya la cobertura de fianzas y costas judiciales derivadas de la reclamación, siempre que la causa esté contemplada en las condiciones del seguro (por ejemplo, RC como cabeza de familia, RC por daños por agua, etc.). Es una protección esencial para evitar que un error o accidente fortuito arruine económicamente al responsable.

Seguro de Pérdidas Pecuniarias (Lucro Cesante): Su objetivo es compensar al asegurado por la pérdida de ingresos o beneficios que deja de percibir como consecuencia directa de un siniestro cubierto por otra póliza principal (por ejemplo, un incendio o una avería grave). Si un negocio debe cerrar temporalmente debido a un siniestro cubierto, este seguro indemniza las ganancias que se habrían obtenido durante ese periodo de interrupción. La pérdida de beneficios es un ejemplo clave de lo que cubre.

Seguros Agrarios: Específicos para el sector primario, cubren los daños que pueden afectar a las explotaciones agrícolas, ganaderas o forestales. Existen diversas modalidades adaptadas a los riesgos particulares de cada actividad, como seguros combinados, de rendimientos o pecuarios.

El Seguro de Daños en el Contexto Hipotecario

Una situación muy común donde el seguro de daños cobra especial relevancia es al contratar un préstamo hipotecario. Si bien los bancos suelen sugerir la contratación de diversos productos adicionales (seguros de vida, planes de pensiones, etc.) para bonificar el tipo de interés, el único seguro cuya contratación es obligatoria por ley al formalizar una hipoteca es un seguro de daños por incendio. Esto se establece en la Ley Hipotecaria para proteger el valor del inmueble que sirve de garantía al préstamo.

Es importante destacar que, aunque el seguro de incendio sea obligatorio, el cliente tiene total libertad para contratarlo con la entidad aseguradora de su elección y no está obligado a hacerlo con la compañía vinculada al banco. Comparar ofertas y condiciones es un derecho del consumidor.

El Contrato de Seguro de Daños: Aspectos Clave

El contrato de seguro de daños tiene como fin primordial indemnizar el daño que sufre el asegurado en su patrimonio. Cuando se produce un siniestro, se realiza una valoración del daño efectivo y la aseguradora procede al pago de la indemnización conforme a las condiciones pactadas en la póliza.

Aunque teóricamente se busca la indemnización total del daño, en la práctica es habitual que las pólizas incluyan franquicias o límites para evitar la provocación dolosa de daños por parte del asegurado y para mantener las primas a un nivel razonable. Por ello, el asegurado suele asumir una pequeña parte de las consecuencias económicas del siniestro.

La indemnización a pagar por el asegurador está siempre limitada por dos factores principales: el valor real del daño efectivamente causado y la suma asegurada pactada en el contrato. La ley prohíbe expresamente que el seguro se convierta en un medio de enriquecimiento para el asegurado. El valor del daño se determina, salvo pacto en contrario, basándose en el valor del interés asegurado justo antes de que ocurriera el siniestro.

Pueden darse dos situaciones particulares respecto a la relación entre la suma asegurada y el valor del interés asegurado:

| Situación | Relación Suma Asegurada / Valor del Interés | Consecuencia para la Indemnización | Efecto en el Contrato |

|---|---|---|---|

| Infraseguro | Suma Asegurada < Valor del Interés Asegurado | La indemnización se paga de forma proporcional al porcentaje que la suma asegurada representa sobre el valor del interés. | Contrato válido, pero indemnización reducida. |

| Sobreseguro | Suma Asegurada > Valor del Interés Asegurado | El asegurador solo indemnizará el daño real causado, sin superar el valor del interés. | Las partes pueden ajustar la suma y el asegurador debe devolver el exceso de primas. Si hay mala fe del asegurado, el contrato puede ser ineficaz. |

Es crucial entender que, independientemente de la suma asegurada, la aseguradora nunca indemnizará por un valor superior al daño real y efectivo sufrido por el asegurado. El principio indemnizatorio es la piedra angular.

Reclamación al Seguro por Daños: Proceso y Plazos

Cuando se produce un siniestro que afecta a un seguro de daños, es normal que el asegurado busque una resolución rápida y eficiente. El proceso de reclamación generalmente sigue una serie de pasos:

- Comunicación Inicial: El primer paso es notificar a la compañía aseguradora lo sucedido. Esto se puede hacer por las vías establecidas en la póliza (teléfono, email, área de cliente online, presencialmente). Se debe exponer la naturaleza del siniestro y los daños sufridos.

- Presentación Formal de la Queja o Reclamación: Si la comunicación inicial no resuelve el problema o si la respuesta de la aseguradora no es satisfactoria, el siguiente paso es presentar una queja o reclamación por escrito. Se recomienda enviarla por correo certificado con acuse de recibo para tener constancia legal. La compañía aseguradora tiene un plazo máximo de 60 días para responder a esta reclamación.

- Recurso al Defensor del Asegurado: Si la respuesta de la compañía no llega en plazo o sigue siendo insatisfactoria, el asegurado puede recurrir al Defensor del Asegurado de la propia compañía o al del grupo asegurador (si lo tienen). Para ello, se debe remitir el escrito de reclamación previamente enviado a la aseguradora.

- Reclamación ante la Dirección General de Seguros y Fondos de Pensiones (DGSFP): Si el Defensor del Asegurado tampoco resuelve la situación o no responde, el siguiente paso es presentar una reclamación formal ante la DGSFP, el organismo supervisor del sector. Esto se puede hacer por carta, email o a través de su sede electrónica. La DGSFP tiene un plazo máximo de 4 meses para emitir un pronunciamiento.

- Vía Judicial o Arbitral: Si agotadas las vías extrajudiciales (compañía, Defensor, DGSFP) no se ha alcanzado una solución, el asegurado puede optar por la vía judicial o la vía arbitral. La vía judicial implica interponer una demanda ante los tribunales, lo cual suele ser un proceso más largo y costoso, requiriendo la asistencia de un abogado especialista. La vía arbitral, si está prevista en la póliza o se acuerda entre las partes, es un método de resolución de conflictos extrajudicial, generalmente más rápido y económico que la vía judicial.

Es fundamental seguir los plazos y procedimientos establecidos tanto en la póliza como en la normativa para asegurar que la reclamación sea tramitada correctamente.

Preguntas Frecuentes sobre Seguros de Daños

¿Cuál es la diferencia entre seguro de daños y seguro de personas?

La principal diferencia radica en el objeto asegurado. Los seguros de daños cubren las pérdidas económicas sufridas en el patrimonio del asegurado (bienes, derechos, lucro cesante). Los seguros de personas, por otro lado, cubren riesgos que afectan directamente a la persona física del asegurado (vida, salud, integridad corporal), como los seguros de vida, salud o accidentes.

¿Qué significa el principio indemnizatorio?

Significa que el seguro de daños busca resarcir la pérdida real sufrida por el asegurado en su patrimonio, sin que la indemnización pueda ser superior al valor del daño ni generar un enriquecimiento para el asegurado. El objetivo es reponer la situación previa al siniestro.

¿Es obligatorio algún seguro de daños?

Sí, existen seguros de daños obligatorios por ley en ciertas situaciones. El ejemplo más común para el público general es el seguro de Responsabilidad Civil en la circulación de vehículos a motor (el seguro de coche básico), y el seguro de daños por incendio si se tiene una hipoteca sobre un inmueble.

¿Qué es el interés asegurable en un seguro de daños?

Es la relación económica o jurídica que tiene el asegurado con el bien o patrimonio que se asegura, y que le genera un interés legítimo en que no se produzca el siniestro. Por ejemplo, ser propietario de una vivienda crea un interés asegurable sobre esa vivienda.

¿Qué ocurre si el valor de mis bienes es superior a la suma asegurada (infraseguro)?

En caso de siniestro, la indemnización que pagará la aseguradora se calculará de forma proporcional. Si, por ejemplo, aseguraste tu casa por la mitad de su valor real, la aseguradora solo te indemnizará la mitad del daño sufrido, aunque el daño sea inferior a la suma asegurada.

¿Qué pasa si aseguro mis bienes por un valor mayor al real (sobreseguro)?

La ley establece que la indemnización nunca puede superar el valor real del daño. Aunque pagues primas por una suma asegurada superior al valor de tus bienes, la aseguradora solo te pagará el valor real del daño hasta el límite de la suma asegurada. Si no hubo mala fe, se puede ajustar la suma y recuperar parte de las primas pagadas en exceso. Si hubo mala fe al sobreasegurar, el contrato puede perder su validez.

En conclusión, los seguros de daños son herramientas esenciales para proteger nuestro patrimonio frente a una amplia variedad de riesgos. Comprender su funcionamiento, los tipos existentes y nuestros derechos como asegurados es fundamental para tomar decisiones informadas y garantizar la tranquilidad económica frente a los imprevistos de la vida.

Si quieres conocer otros artículos parecidos a Seguros de Daños: Protege Tu Patrimonio puedes visitar la categoría Seguros.