04/02/2023

Cuando contratas un seguro para tu automóvil, uno de los términos más importantes que escucharás es la prima. Pero, ¿qué significa exactamente? En pocas palabras, la prima es el precio que pagas a la compañía aseguradora a cambio de que esta asuma el riesgo de cubrirte ante posibles siniestros.

Entender el concepto de prima es fundamental para cualquier propietario de vehículo, ya que representa el costo directo de la protección que adquieres. El pago de esta cantidad te convierte en el tomador del seguro y obliga a la aseguradora a cumplir con lo pactado en la póliza si ocurre un evento cubierto, como un accidente, un robo o daños por otros motivos.

- La Prima: El Precio de tu Tranquilidad al Volante

- ¿Cómo se Calcula la Prima de tu Seguro de Auto?

- Factores que Influyen Directamente en la Prima de tu Seguro de Auto

- Formas de Pago de la Prima

- ¿Qué Cubre Exactamente el Pago de la Prima?

- Importancia de Entender la Prima al Contratar un Seguro

- Preguntas Frecuentes sobre la Prima del Seguro de Auto

La Prima: El Precio de tu Tranquilidad al Volante

La prima no es un monto arbitrario; su cálculo es un proceso complejo que las aseguradoras llevan a cabo para estimar y cuantificar el riesgo asociado a tu caso particular. Es el componente económico esencial del contrato de seguro, sin el cual la cobertura no existiría.

Desde una perspectiva técnica, la prima inicial se basa en la probabilidad estadística de que ocurra un siniestro y en el costo promedio que este podría tener. Las aseguradoras analizan vastas cantidades de datos históricos y factores demográficos para determinar esta probabilidad. Si, por ejemplo, las estadísticas muestran que en una determinada región un alto porcentaje de vehículos de ciertas características sufren robos, la prima para asegurar esos vehículos en esa zona será más alta.

¿Cómo se Calcula la Prima de tu Seguro de Auto?

El cálculo de la prima de un seguro de auto va más allá de la simple probabilidad de un siniestro. Las aseguradoras parten de lo que se conoce como la prima pura o prima de riesgo. Esta cantidad es el costo teórico necesario para cubrir únicamente los posibles siniestros de un grupo de asegurados.

Sin embargo, la prima pura no es lo que finalmente pagas. A esta se le añaden una serie de recargos, gastos e impuestos que conforman la prima total. Estos elementos adicionales son vitales para la operación de la compañía aseguradora y para cumplir con las obligaciones fiscales.

Componentes Clave de la Prima de Seguro de Auto

La prima que pagas se compone de varios elementos:

- Prima Pura o de Riesgo: Es el coste matemático basado en la probabilidad y severidad esperada de los siniestros. Representa la parte del dinero destinada a pagar las indemnizaciones.

- Recargos: Estos cubren los gastos operativos de la aseguradora y su margen de beneficio. Incluyen:

- Gastos de administración: Costos de gestión de pólizas, cobros, tramitación de siniestros, salarios del personal.

- Gastos de adquisición: Costos de venta del seguro, comisiones para agentes o brókeres, gastos de marketing y publicidad.

- Gastos de redistribución de riesgos: Costos asociados a mecanismos como el coaseguro (compartir riesgos con otras aseguradoras) y el reaseguro (asegurar a la propia aseguradora frente a grandes riesgos).

- Recargo comercial: El margen de beneficio que la compañía busca obtener por su actividad y el capital arriesgado.

- Impuestos y Accesorios: Gravámenes fiscales y otras tasas que se aplican sobre la prima y que la aseguradora está obligada a recaudar y pagar al estado. Estos pueden variar significativamente según el país o la región.

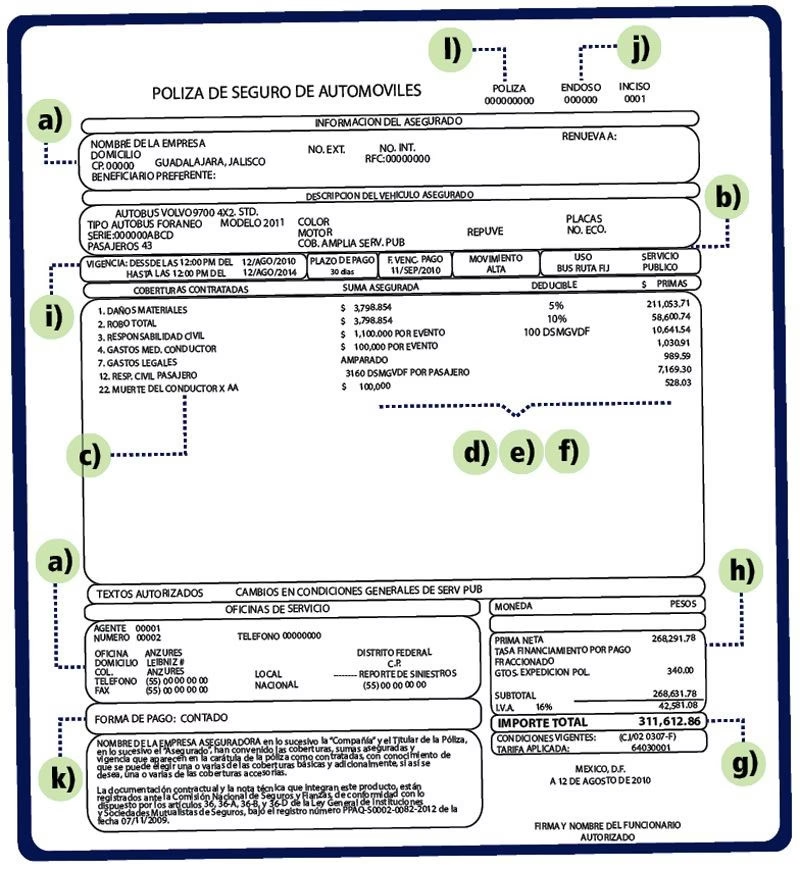

La suma de la prima pura y los recargos da lugar a lo que se conoce como la prima bruta, prima comercial o prima neta/de tarifa. Al añadirle los impuestos y accesorios, obtenemos la prima final o prima total, que es el monto que tú, como asegurado, debes pagar.

Tabla Comparativa de Tipos de Prima

| Tipo de Prima | Componentes Incluidos | Función Principal |

|---|---|---|

| Prima Pura (o de Riesgo) | Costo matemático del riesgo de siniestro. | Cubrir el costo esperado de las indemnizaciones. |

| Prima Bruta (o Comercial) | Prima Pura + Recargos (Administración, Adquisición, Redistribución, Comercial). | Cubrir siniestros, gastos operativos y margen de beneficio. |

| Prima Final (o Total) | Prima Bruta + Impuestos y Accesorios. | Monto total a pagar por el asegurado. |

Factores que Influyen Directamente en la Prima de tu Seguro de Auto

Más allá de los componentes generales, el valor específico de tu prima de seguro de auto depende de una multitud de factores relacionados contigo, tu vehículo y las coberturas que elijas. Las aseguradoras evalúan estos factores para determinar el nivel de riesgo que representas.

- Características del Vehículo: El modelo, la marca, el año de fabricación y el valor comercial del auto son cruciales. Un auto nuevo y costoso o un modelo particularmente atractivo para los ladrones tendrá una prima más alta que un modelo antiguo y menos deseado. La potencia del motor también puede influir.

- Perfil del Conductor: Tu edad, experiencia al volante (años con licencia), historial de siniestros y multas son determinantes. Un conductor joven o con un historial de accidentes o infracciones representa un mayor riesgo y, por lo tanto, pagará una prima más alta. La edad es un factor clave; los conductores más experimentados y de mediana edad suelen tener primas más bajas, mientras que los muy jóvenes o muy mayores pueden enfrentar costos más altos.

- Ubicación Geográfica: El lugar donde vives y donde guardas el auto (garaje vs. calle) afecta la prima. Las zonas con altas tasas de robo de vehículos, vandalismo o accidentes tendrán primas más elevadas.

- Tipo de Cobertura Contratada: Este es uno de los factores con mayor impacto. Un seguro a todo riesgo, que cubre daños propios, robo, incendio, etc., tendrá una prima significativamente mayor que un seguro de responsabilidad civil básico, que solo cubre los daños que puedas causar a terceros. Añadir coberturas adicionales (cristales, asistencia en carretera, vehículo de sustitución) incrementa la prima.

- Uso del Vehículo: No es lo mismo asegurar un coche que se usa a diario para ir al trabajo que uno que solo se utiliza los fines de semana. El kilometraje anual estimado y si se utiliza para fines comerciales o personales influyen en el riesgo.

- Franquicia: La franquicia es la cantidad de dinero que tú asumes en caso de siniestro. Una franquicia más alta implica que la aseguradora pagará menos en caso de reclamación, por lo que la prima será más baja. A la inversa, una franquicia baja resulta en una prima más alta.

- Sistemas de Seguridad: Contar con alarmas, localizadores GPS, inmovilizadores o sistemas avanzados de asistencia a la conducción puede reducir el riesgo de robo o accidente y, en algunos casos, resultar en una prima más baja.

Formas de Pago de la Prima

La forma en que pagas la prima también es parte de las condiciones estipuladas en la póliza. Las opciones más comunes son:

- Pago Único: Se realiza un solo pago que cubre toda la vigencia del seguro, que generalmente es de un año.

- Pagos Periódicos: La prima total se divide en cuotas, que pueden ser semestrales, trimestrales o, más comúnmente, mensuales. Aunque esto puede facilitar la gestión del presupuesto, a veces implica un pequeño recargo adicional en comparación con el pago único anual.

Además de la frecuencia, la prima puede ser:

- Prima Fija: La cantidad a pagar se mantiene constante durante todo el período de vigencia del seguro, independientemente de si tienes siniestros o no (a menos que haya cambios en la póliza o tarifas generales al renovar).

- Prima Variable: La cantidad puede ajustarse durante la vigencia del contrato en función de cómo evolucione el riesgo asegurado. Esto es menos común en seguros de auto estándar para particulares, pero puede verse en pólizas más específicas o ligadas a factores como el kilometraje real recorrido.

¿Qué Cubre Exactamente el Pago de la Prima?

Es crucial entender que el pago de la prima no garantiza que la aseguradora pagará por *cualquier* daño que le ocurra a tu auto. El pago de la prima te da derecho a la cobertura de los riesgos que están especificados en las coberturas contratadas dentro de tu póliza. La póliza es el documento legal que detalla qué situaciones están cubiertas, cuáles no (exclusiones), los límites de indemnización, la franquicia, etc.

Por lo tanto, la prima cubre:

- El riesgo de que la aseguradora deba indemnizarte o reparar tu vehículo (o el de un tercero) si ocurre un siniestro contemplado en las coberturas que has pagado.

- Los costos operativos y el margen de beneficio de la aseguradora.

- Los impuestos y tasas asociados al seguro.

Si ocurre un evento que no está cubierto por tu póliza (por ejemplo, daños por una guerra si no está incluida, o un tipo de accidente específicamente excluido), la prima pagada no te dará derecho a indemnización para ese evento particular.

Importancia de Entender la Prima al Contratar un Seguro

Comprender qué es la prima y cómo se determina te empodera como consumidor. No se trata solo de buscar el precio más bajo, sino de entender qué estás pagando y qué nivel de protección estás recibiendo a cambio.

Saber qué factores influyen en la prima te permite, hasta cierto punto, tomar medidas para reducirla (conducir de forma segura para mantener un buen historial, elegir un vehículo menos arriesgado, optar por una franquicia más alta si te sientes cómodo asumiendo parte del riesgo). También te ayuda a comparar ofertas de diferentes aseguradoras de manera más efectiva, asegurándote de que estás comparando pólizas con coberturas similares.

Una prima muy baja podría significar coberturas limitadas, una franquicia alta o exclusiones importantes. Una prima más alta, por otro lado, podría ofrecer una protección más completa y robusta. La clave está en encontrar el equilibrio adecuado entre el costo de la prima y el nivel de protección que necesitas para tu vehículo y tu tranquilidad.

Preguntas Frecuentes sobre la Prima del Seguro de Auto

Aquí respondemos algunas dudas comunes:

¿La prima es siempre la misma cada año?

No necesariamente. Aunque tu póliza sea anual y pagues una prima fija durante esa vigencia, el valor de la prima puede cambiar en la renovación. Esto se debe a que la aseguradora reevaluará tu perfil de riesgo (historial de siniestros en el último año, cambios en el vehículo, cambios en las tarifas generales del mercado) y ajustará la prima para el próximo período.

¿Puedo negociar el precio de la prima?

Directamente, no sueles negociar los componentes base (prima pura, recargos estándar, impuestos). Sin embargo, sí puedes influir en la prima ajustando las coberturas, la franquicia, o eligiendo un plan de pago diferente. Comparar ofertas de varias aseguradoras también es una forma indirecta de encontrar una prima más competitiva para un nivel de cobertura similar.

¿Qué pasa si no pago la prima?

El pago de la prima es tu obligación como tomador. Si no pagas la prima, la aseguradora puede suspender o cancelar tu póliza, dejándote sin cobertura. Esto es extremadamente riesgoso, ya que estarías circulando sin seguro, lo cual es ilegal en la mayoría de los lugares y te expone a asumir todos los costos en caso de un siniestro.

En resumen, la prima es el corazón económico de tu seguro de auto. Es el precio que pagas para transferir el riesgo de sufrir grandes pérdidas económicas a la aseguradora en caso de un accidente u otro evento cubierto. Entender qué incluye, cómo se calcula y qué factores la afectan te permitirá tomar decisiones más informadas y encontrar la póliza que mejor se ajuste a tus necesidades y presupuesto, garantizando la protección que necesitas para tu vehículo.

Si quieres conocer otros artículos parecidos a ¿Qué es la Prima en tu Seguro de Auto? puedes visitar la categoría Seguros.