16/10/2024

Conducir un vehículo implica una gran responsabilidad, no solo por nuestra seguridad y la de nuestros acompañantes, sino también por la de todos los demás usuarios de la vía pública. Por esta razón, en España, como en la mayoría de los países, es un requisito legal indispensable contar con un seguro para poder circular. Pero, ¿sabes realmente qué es lo que cubre este seguro mínimo que la ley te exige tener? Se conoce comúnmente como seguro obligatorio o seguro a terceros, y es la base de cualquier póliza de automóvil.

A diferencia de los seguros a todo riesgo, que ofrecen una protección mucho más amplia, el seguro obligatorio tiene un alcance definido y limitado por la normativa. Su principal objetivo es garantizar que las víctimas de un accidente de tráfico no queden desamparadas económicamente si el responsable no puede asumir los costes de los daños causados. Entender qué cubre y qué no es fundamental para cualquier conductor, no solo para cumplir la ley, sino también para saber a qué atenerse en caso de un siniestro.

- ¿Por Qué Es Obligatorio el Seguro de Coche? El Pilar de la Responsabilidad Civil

- Coberturas Esenciales: ¿Qué Daños Cubre el Seguro Obligatorio?

- Las Exclusiones Clave: ¿Qué NO Cubre el Seguro Obligatorio?

- ¿Es Obligatorio el Seguro Aunque el Coche No Circule?

- Consecuencias de Circular Sin el Seguro Obligatorio

- Ampliando la Protección: Más Allá del Mínimo Legal

- Encontrando el Mejor Precio para tu Seguro Obligatorio

- Preguntas Frecuentes sobre el Seguro Obligatorio

- ¿Cubre el seguro obligatorio los daños de mi coche si yo tengo la culpa?

- ¿Estoy cubierto por el seguro obligatorio si me lesiono en un accidente del que soy culpable?

- ¿Cubre el seguro obligatorio a mis acompañantes?

- ¿Qué pasa si presto mi coche y el conductor causa un accidente?

- ¿Cuánto es la multa por no tener seguro obligatorio?

- Si mi coche no funciona y está aparcado, ¿necesita seguro?

¿Por Qué Es Obligatorio el Seguro de Coche? El Pilar de la Responsabilidad Civil

La razón fundamental por la que el seguro de coche es obligatorio reside en el principio de la responsabilidad civil. Este concepto legal establece que si causas un daño a un tercero (ya sea una persona, un bien material, otro vehículo, etc.) como consecuencia de una acción tuya (en este caso, conducir un vehículo), tienes la obligación de reparar ese daño. Dado que los accidentes de tráfico pueden generar daños de una magnitud económica muy elevada (costes médicos, reparación de vehículos, indemnizaciones por fallecimiento o lesiones graves), la ley exige que todos los conductores tengan una garantía financiera que asegure que estas responsabilidades serán cubiertas.

El seguro obligatorio actúa precisamente como esa garantía. Cubre la responsabilidad civil del conductor, es decir, los daños que, siendo tú el culpable de un accidente, causes a cualquier persona o bien que no sea tú mismo ni tu propio vehículo (con algunas excepciones que veremos). Es, en esencia, una red de seguridad para los terceros implicados en un siniestro, protegiéndolos de las consecuencias financieras de un accidente del que no son responsables.

Este seguro no es una opción, sino una imposición legal. Circular sin él constituye una infracción grave con consecuencias importantes, como multas elevadas y la inmovilización del vehículo. La obligatoriedad busca proteger a la sociedad en su conjunto, asegurando que los perjuicios causados por la circulación de vehículos estén cubiertos.

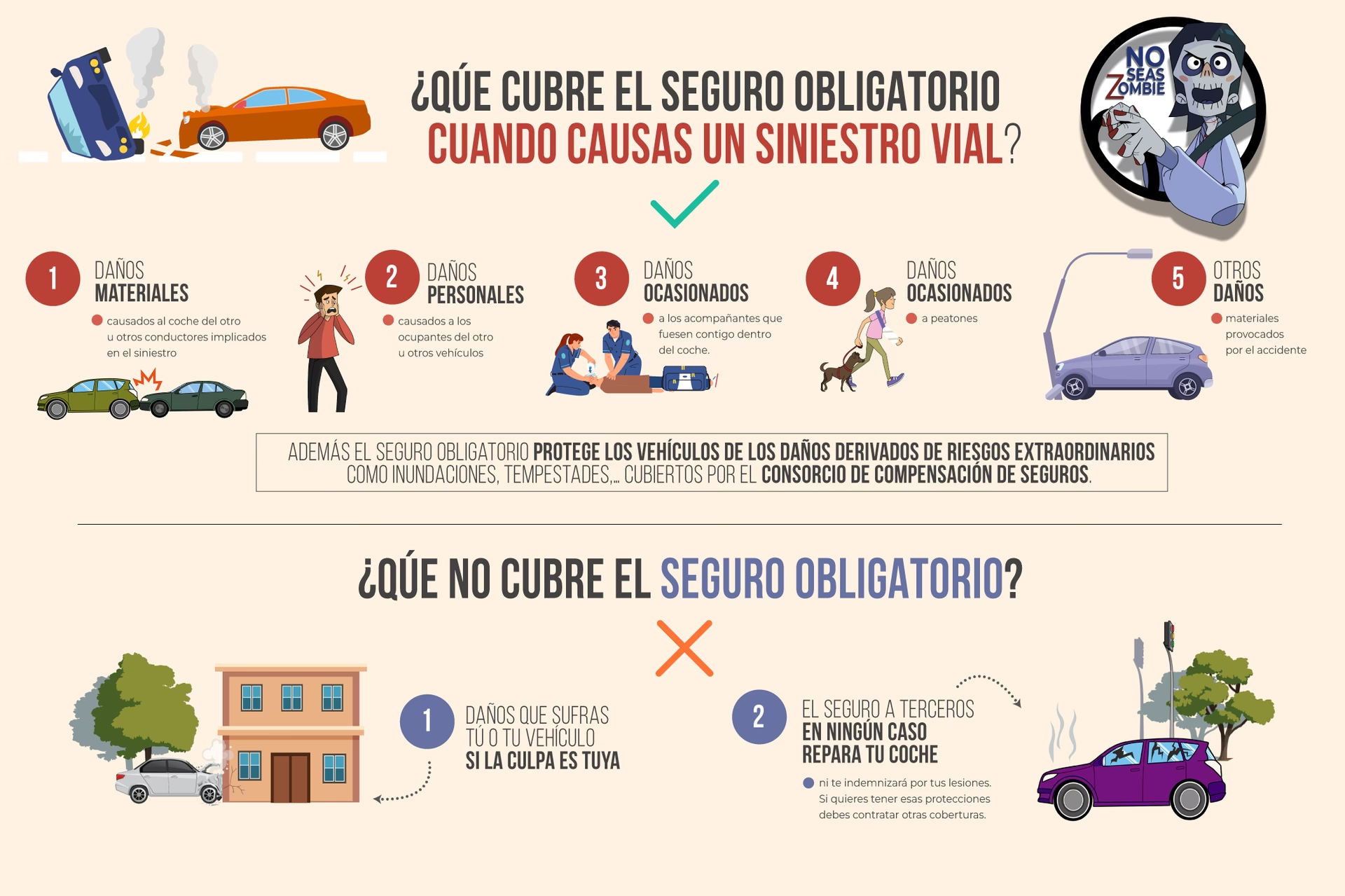

Coberturas Esenciales: ¿Qué Daños Cubre el Seguro Obligatorio?

El alcance del seguro a terceros, aunque básico, es crucial. Su cobertura principal es, como mencionamos, la responsabilidad civil frente a terceros. Esto significa que la aseguradora se hará cargo de los daños que tú, como conductor de un vehículo asegurado y culpable de un accidente, causes a:

- Daños Personales a Terceros: Incluye las lesiones corporales, incapacidades temporales o permanentes, e incluso el fallecimiento de personas que no sean el conductor culpable. Esto abarca a los ocupantes de otros vehículos implicados, peatones, ciclistas y, sí, también a los ocupantes de tu propio vehículo (con la salvedad de las relaciones de parentesco que detallaremos más adelante). La cobertura legal para daños personales es muy alta, alcanzando hasta 70 millones de euros por siniestro, sin importar el número de víctimas.

- Daños Materiales a Terceros: Cubre los desperfectos ocasionados a bienes ajenos. El ejemplo más común es la reparación o indemnización por los daños causados al otro vehículo (o vehículos) implicados en el accidente del que eres responsable. Pero también incluye daños a mobiliario urbano (farolas, señales, vallas), edificios, o cualquier otra propiedad de un tercero. La cobertura legal para daños materiales asciende hasta 15 millones de euros por siniestro.

Es importante destacar que estas cantidades (70 y 15 millones de euros) son los límites mínimos establecidos por la ley. Algunas pólizas de seguro obligatorio pueden ofrecer límites superiores, lo que se conoce como Responsabilidad Civil Voluntaria, pero la cobertura mínima legal es la obligatoria.

Un punto relevante mencionado en la información proporcionada es el caso de un vehículo robado. Si tu coche asegurado con el seguro obligatorio es robado y el ladrón causa un accidente, los daños a terceros (personales y materiales) serían indemnizados inicialmente por el Consorcio de Compensación de Seguros. Posteriormente, el Consorcio podría reclamar el importe al responsable legal del siniestro (el ladrón, si es identificado).

Las Exclusiones Clave: ¿Qué NO Cubre el Seguro Obligatorio?

Tan importante como saber qué cubre el seguro obligatorio es tener claro qué situaciones y daños quedan fuera de su protección. Estas exclusiones son las principales limitaciones de este tipo de póliza y la razón por la que muchos conductores optan por seguros más completos.

Las exclusiones más significativas del seguro obligatorio se centran en el propio conductor culpable y su vehículo:

- Daños al Conductor Culpable: Si eres el responsable del accidente, el seguro obligatorio no cubrirá tus propias lesiones personales. La póliza está diseñada para proteger a terceros, no a quien causa el daño. Para tener cobertura de tus propias lesiones como conductor, necesitarías una cobertura adicional llamada Seguro del Conductor, que se incluye en pólizas más amplias (como las a todo riesgo o algunas a terceros ampliados).

- Daños al Vehículo Asegurado Culpable: Si tu coche sufre daños en un accidente del que tú eres el responsable, el seguro obligatorio no pagará su reparación. Esta es una de las mayores diferencias con un seguro a todo riesgo. Si quieres que tu propio coche esté cubierto ante daños propios (incluso si eres tú el culpable), necesitas una póliza a todo riesgo.

- Daños a Bienes de Acompañantes con Relación de Parentesco: Aunque el seguro obligatorio sí cubre los daños personales de los ocupantes de tu coche, existe una exclusión legal para los daños materiales (sus pertenencias, equipaje, etc.) si estos acompañantes tienen una relación de parentesco contigo (el conductor) hasta el tercer grado de consanguinidad. Es decir, si viajas con padres, hijos, hermanos, abuelos, nietos, tíos o sobrinos, sus objetos personales dañados en un accidente causado por ti no estarán cubiertos por el seguro obligatorio. Para cubrir esto, se necesitarían otras coberturas adicionales.

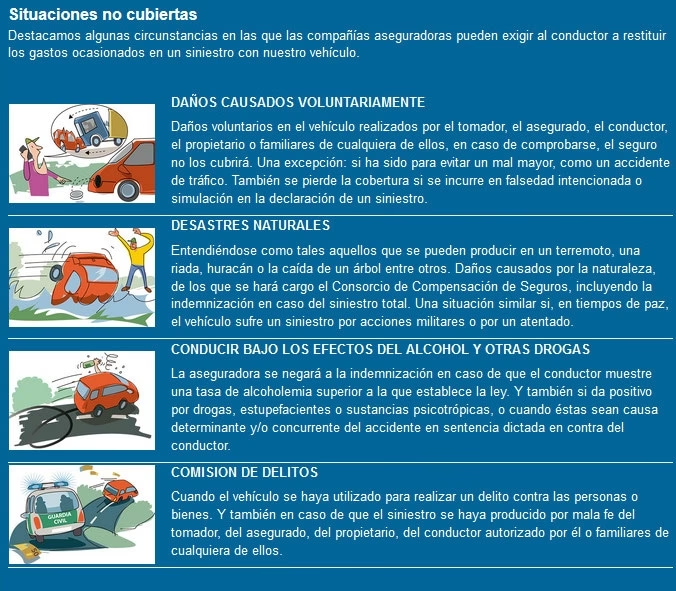

Además de las exclusiones relacionadas con el conductor culpable, existen circunstancias específicas ligadas a la actuación del conductor que anulan la cobertura del seguro obligatorio:

- Daños Causados Voluntariamente: Si causas un accidente o daños de forma intencionada, el seguro no te cubrirá.

- Conducción Bajo la Influencia: Si el accidente ocurre mientras conduces superando la tasa de alcohol permitida o bajo los efectos de drogas, el seguro no se hará cargo de los daños y serás tú, personalmente, quien deba responder por ellos.

- Circular Sin ITV o Con Deficiencias Graves: Si el vehículo no tiene la ITV en vigor o presenta deficiencias técnicas graves que han sido determinantes en el accidente, la aseguradora podría negarse a cubrir los daños, recayendo la responsabilidad en el propietario o conductor.

En resumen, el seguro obligatorio es un seguro para los demás, no para ti ni para tu coche si eres el responsable del siniestro, salvo por las lesiones de tus ocupantes (con la excepción de las pertenencias de familiares cercanos).

¿Es Obligatorio el Seguro Aunque el Coche No Circule?

Una duda muy común es si se debe seguir pagando el seguro si el coche no se utiliza o está aparcado de forma permanente. La respuesta, según la legislación española, es un rotundo sí. Todo vehículo a motor que tenga estacionamiento habitual en España está legalmente obligado a tener, al menos, el seguro obligatorio en vigor, incluso si no se mueve de un garaje privado.

Se considera que un vehículo tiene estacionamiento habitual en España si cumple alguno de estos criterios:

- Tiene matrícula española.

- Aunque no esté matriculado, lleva una placa o distintivo expedido en España.

- El propietario o usuario principal del vehículo está domiciliado en España.

La razón de esta obligatoriedad es que un vehículo, incluso parado, puede causar daños. Piensa en un incendio en el garaje que se propaga a otras propiedades, o un fallo en el freno de mano que hace que el coche se mueva y colisione con algo. La ley busca cubrir estos riesgos potenciales derivados de la mera tenencia del vehículo.

Ignorar esta obligación puede acarrear las mismas sanciones que circular sin seguro: multas considerables (de 600 a 3.000 euros) y la inmovilización del vehículo, además de la responsabilidad personal ilimitada si el coche, aun parado, causa daños a terceros.

Consecuencias de Circular Sin el Seguro Obligatorio

Hemos mencionado las multas, pero es crucial entender la gravedad de no tener el seguro obligatorio. Las sanciones económicas, que varían según el tipo de vehículo y la reincidencia, pueden ir desde los 600 euros para ciclomotores hasta los 3.000 euros para autobuses, siendo para los turismos un rango que habitualmente se sitúa entre 1.500 y 2.000 euros.

Además de la multa, la autoridad puede proceder a la inmovilización inmediata del vehículo. Esto implica que el coche será retirado y depositado en un lugar designado, con los costes de grúa y depósito corriendo a cargo del propietario. El vehículo no podrá ser retirado hasta que se acredite que se ha contratado el seguro obligatorio y se ha pagado la multa correspondiente.

Pero la consecuencia más grave, y a menudo la menos considerada, es la económica en caso de accidente. Si causas un siniestro sin tener el seguro obligatorio, no habrá ninguna aseguradora que cubra los daños. Serás tú, con tu patrimonio personal presente y futuro, quien deba hacer frente a los costes de reparación de los otros vehículos, los gastos médicos de los heridos (que pueden ser millonarios en casos de lesiones graves o fallecimiento) y cualquier otra indemnización. Esta responsabilidad personal es ilimitada y puede arruinar económicamente a una persona o familia de por vida.

Ampliando la Protección: Más Allá del Mínimo Legal

El seguro obligatorio es el punto de partida, la base legal. Sin embargo, como hemos visto, sus coberturas son limitadas y no te protegen a ti ni a tu vehículo si eres el culpable de un accidente. Por ello, muchos conductores optan por ampliar su cobertura contratando seguros a terceros ampliados o seguros a todo riesgo.

La decisión de contratar un seguro más completo suele depender del valor del vehículo y de la antigüedad. Para un coche nuevo o de alto valor, un seguro a todo riesgo es casi indispensable, ya que cubre los daños propios (los de tu coche) incluso si eres el culpable, además de otras coberturas como robo, incendio o rotura de lunas, que generalmente no están en el seguro obligatorio básico.

Para coches más antiguos con un valor de mercado bajo, un seguro a terceros ampliado (que suele añadir lunas, robo e incendio a la cobertura obligatoria) o incluso solo el seguro obligatorio puede ser suficiente, ya que el coste de reparar el propio vehículo tras un accidente podría ser superior a su valor venal.

Encontrando el Mejor Precio para tu Seguro Obligatorio

Aunque la cobertura del seguro obligatorio es la misma por ley para todas las aseguradoras, el precio puede variar considerablemente de una compañía a otra. Factores como tu historial de conducción, tu edad, el tipo de vehículo, tu lugar de residencia, etc., influyen en el cálculo de la prima.

Ante esta disparidad de precios, la mejor herramienta para el consumidor es el uso de comparadores de seguros. Estas plataformas te permiten introducir tus datos y los de tu vehículo una sola vez y obtener cotizaciones de múltiples aseguradoras de forma rápida y sencilla. Así puedes asegurarte de que estás pagando un precio justo por la cobertura mínima obligatoria o por cualquier otra ampliación que decidas contratar.

| ¿Qué Cubre el Seguro Obligatorio? | ¿Qué NO Cubre el Seguro Obligatorio? |

|---|---|

| Daños personales a terceros (peatones, ocupantes de otros coches, ocupantes de tu coche) | Daños personales al conductor culpable |

| Daños materiales a terceros (otros coches, mobiliario urbano, propiedades) | Daños materiales al vehículo culpable |

| Daños personales causados por vehículo robado (inicialmente vía Consorcio) | Daños materiales a bienes de familiares cercanos (hasta 3er grado) en tu coche |

| Responsabilidad Civil con límites legales (€70M Personal / €15M Material) | Daños causados intencionadamente |

| Daños causados bajo influencia de alcohol/drogas | |

| Daños causados por vehículo sin ITV o con deficiencias graves |

Preguntas Frecuentes sobre el Seguro Obligatorio

Aclaramos algunas dudas comunes:

¿Cubre el seguro obligatorio los daños de mi coche si yo tengo la culpa?

No, el seguro obligatorio solo cubre los daños causados a terceros, no los daños propios de tu vehículo si tú eres el responsable del accidente.

¿Estoy cubierto por el seguro obligatorio si me lesiono en un accidente del que soy culpable?

No, las lesiones del conductor culpable no están cubiertas por el seguro obligatorio. Necesitarías una cobertura adicional de Seguro del Conductor.

¿Cubre el seguro obligatorio a mis acompañantes?

Sí, cubre las lesiones personales de tus acompañantes, independientemente de quién sea el culpable del accidente. Sin embargo, no cubre los daños materiales de sus pertenencias si son familiares cercanos (hasta tercer grado).

¿Qué pasa si presto mi coche y el conductor causa un accidente?

Si el conductor que prestó el coche tiene permiso de conducir válido y el coche tiene el seguro obligatorio en vigor, los daños causados a terceros estarán cubiertos por la póliza. La responsabilidad recae sobre el vehículo y su seguro.

¿Cuánto es la multa por no tener seguro obligatorio?

Las multas varían, pero para un turismo suelen estar entre 1.500 y 2.000 euros, además de la inmovilización del vehículo.

Si mi coche no funciona y está aparcado, ¿necesita seguro?

Sí, si tu coche tiene estacionamiento habitual en España (por matrícula, distintivo o domicilio del propietario), está obligado a tener el seguro obligatorio en vigor aunque no circule.

En conclusión, el seguro obligatorio es un requisito legal indispensable y una herramienta fundamental para proteger a los terceros de los daños que podamos causar con nuestro vehículo. Conocer sus límites, especialmente en lo que respecta a la falta de cobertura para el conductor culpable y su vehículo, es clave para tomar decisiones informadas sobre si ampliar o no la protección de tu póliza.

Si quieres conocer otros artículos parecidos a ¿Qué cubre el seguro obligatorio de coche? puedes visitar la categoría Seguros.