25/12/2022

En el mundo automotriz, la emoción de conducir y la libertad que ofrece tener un vehículo vienen acompañadas de responsabilidades importantes. Una de las más fundamentales, y a menudo obligatoria por ley, es contar con una póliza de seguro de vehículo. Pero, ¿qué significa realmente tener una póliza de seguro para tu automóvil? En esencia, una póliza de seguro de vehículo es un contrato entre tú (el asegurado) y una compañía de seguros (el asegurador) que te protege financieramente contra pérdidas en caso de un accidente, robo, daños u otros eventos cubiertos. Es la red de seguridad que te ayuda a afrontar los costos inesperados que pueden surgir al ser propietario y operador de un vehículo.

- Entendiendo el Valor Asegurado de tu Vehículo

- Prevención: Tu Mejor Aliada para Evitar Siniestros

- ¿Qué Hacer en Caso de Accidente de Tránsito?

- La Importancia de una Póliza de Seguro Sólida

- Comparativa Simplificada: Valor Asegurado

- Preguntas Frecuentes sobre Pólizas de Vehículo

- ¿Por qué es importante asegurar mi vehículo por su valor correcto?

- ¿Cómo influye el estado de mi vehículo en el seguro?

- Si me roban el vehículo, ¿el seguro me paga el valor total?

- ¿Es obligatorio llamar a la autoridad de tránsito en caso de un accidente menor sin heridos?

- ¿La aseguradora siempre proporciona un abogado en caso de accidente?

- Conclusión

Entendiendo el Valor Asegurado de tu Vehículo

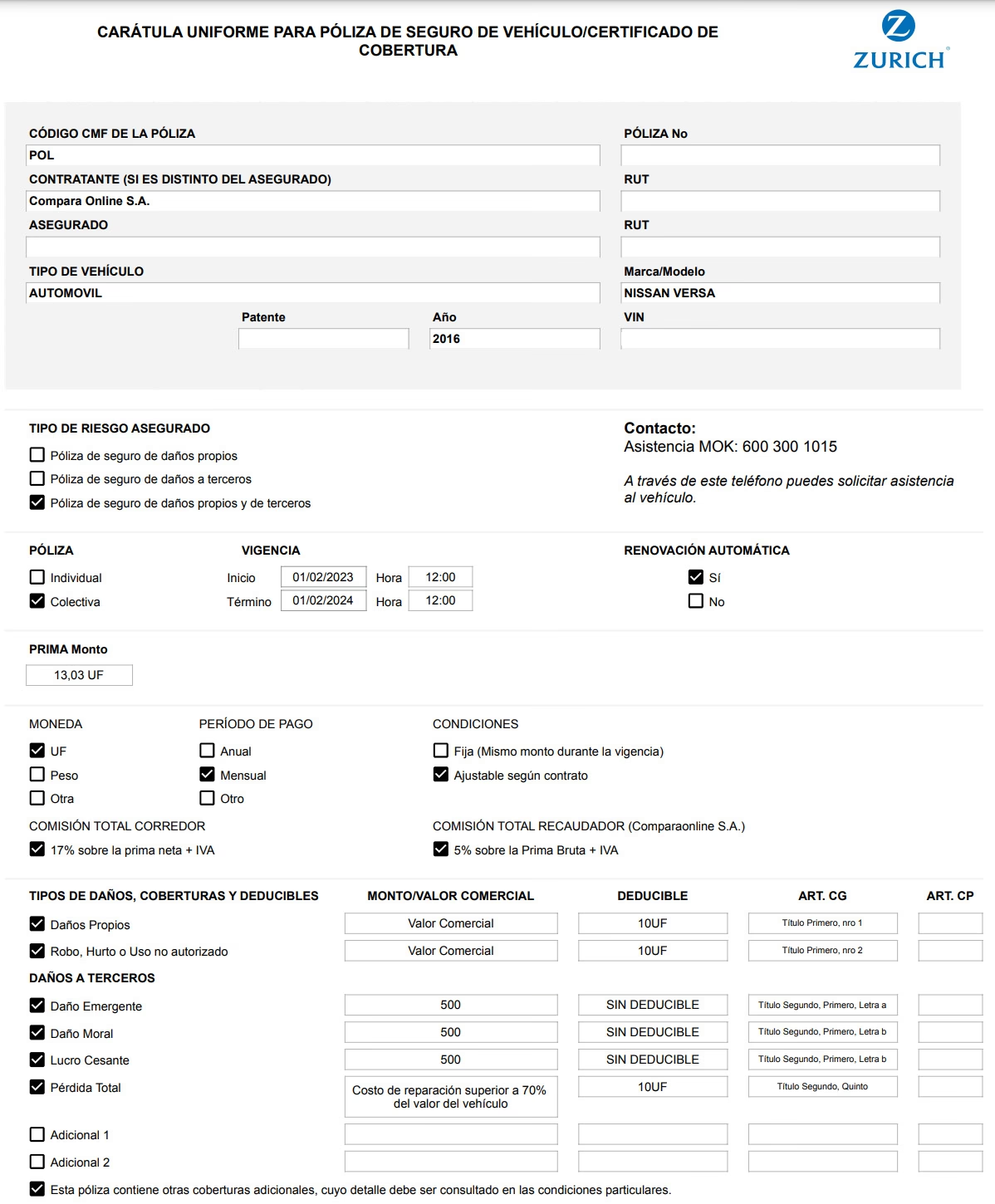

Uno de los aspectos cruciales al contratar una póliza es determinar el valor asegurado de tu vehículo. Este valor es la base sobre la cual la aseguradora calculará la indemnización en caso de pérdida total o parcial. La forma en que se determina este valor puede variar dependiendo de si el vehículo es nuevo o usado.

Vehículos Nuevos: El Valor de Factura

Para los vehículos recién salidos del concesionario, la recomendación principal es que el valor asegurado corresponda fielmente al precio que figura en la factura de compra. Este valor representa el costo real de adquisición del bien y es el punto de partida más justo para establecer la cobertura. Al asegurar un vehículo nuevo por su valor de factura, te aseguras de que, en caso de una pérdida total (por ejemplo, robo o destrucción completa), la indemnizadora te permita reponer un vehículo de características similares o incluso el mismo modelo, dependiendo de las condiciones específicas de la póliza y el tiempo transcurrido desde la compra.

Vehículos Usados: El Valor Comercial

Cuando se trata de vehículos que ya tienen un tiempo de uso, el valor de factura original ya no es relevante. En este caso, el valor asegurado se basa en el valor comercial del vehículo en el mercado en el momento de la contratación del seguro o del siniestro. Este valor comercial fluctúa y depende de diversos factores como la marca, el modelo, el año de fabricación, el kilometraje, el estado general del vehículo y la demanda en el mercado de autos usados.

Para tener una idea del valor comercial de tu automóvil, puedes consultar revistas especializadas, sitios web de compraventa de vehículos usados o guías de precios reconocidas en tu país. Estos medios ofrecen valores promedio que sirven como referencia. Sin embargo, es fundamental entender que la compañía de seguros realizará su propia evaluación técnica antes de emitir la póliza definitiva. Esta revisión les permite verificar el estado actual del vehículo y ajustar el valor asegurado para que se corresponda lo más posible con su valor real en el mercado. Por ello, mantener tu automóvil en buen estado, con sus mantenimientos al día y sin daños significativos, es crucial para que el valor asegurado refleje adecuadamente su valor comercial y proteja de forma efectiva tu patrimonio.

Prevención: Tu Mejor Aliada para Evitar Siniestros

Si bien el seguro te protege financieramente ante imprevistos, la mejor estrategia siempre será evitar que esos imprevistos ocurran. La prevención juega un papel fundamental en la reducción de riesgos asociados a la conducción y la propiedad de un vehículo.

Respetar las Normas de Tránsito

Una de las formas más efectivas de prevenir accidentes es, sin duda, respetar las normas de tránsito. Conducir a la velocidad adecuada, mantener la distancia de seguridad, no usar el teléfono móvil al volante, respetar las señales y semáforos, y evitar conducir bajo la influencia del alcohol o drogas, son prácticas que disminuyen drásticamente la probabilidad de verte involucrado en una colisión.

Seguridad al Estacionar: Más Allá de la Multa

El riesgo de hurto es una preocupación constante para cualquier propietario de vehículo. Estacionar en lugares permitidos y, preferiblemente, en parqueaderos vigilados, reduce significativamente la exposición de tu vehículo a los delincuentes. Puede parecer un gasto adicional pagar por un estacionamiento, pero es importante considerar la alternativa: el hurto del vehículo. Aquí es donde entra en juego el concepto del deducible.

Comprendiendo el Deducible

Toda póliza de seguro, o la gran mayoría, incluye un deducible. El deducible es la cantidad de dinero que el asegurado debe asumir de su propio bolsillo en caso de un siniestro cubierto antes de que la aseguradora comience a pagar. Por ejemplo, si tienes un deducible de $300 y los daños de un accidente ascienden a $2000, tú pagas los primeros $300 y la aseguradora cubre los restantes $1700. En el caso de un hurto, si el deducible es un porcentaje del valor comercial o un valor fijo, ese monto es lo que tú deberías asumir de la pérdida total o parcial del vehículo. Por lo tanto, «ahorrar» en el costo de un parqueadero seguro y dejar el vehículo expuesto en la calle, donde los delincuentes están siempre al acecho, puede resultar paradójicamente mucho más costoso si el vehículo es robado o sufre daños, ya que deberás asumir el deducible (que puede ser considerable) y lidiar con todas las molestias asociadas.

¿Qué Hacer en Caso de Accidente de Tránsito?

A pesar de todas las medidas de prevención, los accidentes pueden ocurrir. Saber cómo actuar en esos momentos críticos es fundamental para tu seguridad, la de los demás y para gestionar correctamente el proceso con tu aseguradora.

- Verificar si hay Heridos: La prioridad número uno es la seguridad y la vida. Inmediatamente después de un accidente, verifica si tú o alguna otra persona involucrada ha sufrido lesiones.

- Solicitar Ayuda de Emergencia y Autoridad: Si hay heridos, llama de inmediato a una ambulancia. También debes contactar a la autoridad de tránsito o policía en el lugar de los hechos. Su presencia es crucial para levantar el informe oficial del accidente, conocido en muchos lugares como croquis o informe policial de tránsito, que es un documento clave para la aseguradora.

- Dar Aviso Inmediato a la Aseguradora: Tan pronto como sea posible y seguro hacerlo, comunícate con tu compañía de seguros. La mayoría de las aseguradoras tienen líneas de atención de emergencias disponibles 24/7. Proporciona todos los detalles del accidente: ubicación, descripción de los hechos, vehículos involucrados, datos de los otros conductores si los hay, y si hay heridos o no.

- Asistencia Legal: Un beneficio importante de muchas pólizas es la asistencia legal. La aseguradora, al ser notificada, te facilitará un abogado o personal especializado que te acompañará y asesorará durante todo el trámite que deberás realizar ante la autoridad de tránsito. Esta asistencia es invaluable para entender tus derechos y responsabilidades y para asegurarte de que el proceso se lleve a cabo correctamente.

Es vital no llegar a acuerdos informales en el lugar del accidente, especialmente si hay heridos o daños significativos. Siempre espera la llegada de las autoridades y sigue sus indicaciones, así como las de tu aseguradora.

La Importancia de una Póliza de Seguro Sólida

Contar con una póliza de seguro de vehículo no es solo un requisito legal; es una inversión en tu tranquilidad y seguridad financiera. Los costos asociados a un accidente, robo o daños pueden ser astronómicos y poner en riesgo tu estabilidad económica. Un buen seguro te protege contra estas eventualidades.

Además de las coberturas básicas (responsabilidad civil por daños a terceros, daños propios, robo), muchas pólizas ofrecen asistencias adicionales como grúa, vehículo de reemplazo, asistencia en viaje, entre otras, que añaden un valor significativo y te brindan soporte en momentos de necesidad.

Comparativa Simplificada: Valor Asegurado

Para entender mejor la diferencia en la determinación del valor asegurado, podemos visualizarlo así:

| Tipo de Vehículo | Base del Valor Asegurado | Referencia Principal | Factor Clave de Evaluación |

|---|---|---|---|

| Vehículo Nuevo | Valor de Factura | Factura de compra del concesionario | Precio de adquisición |

| Vehículo Usado | Valor Comercial | Revistas/Guías especializadas, Mercado | Estado del vehículo, Año, Kilometraje, Oferta/Demanda |

Esta tabla simplifica el concepto, pero en la práctica, las aseguradoras utilizan metodologías más complejas que consideran múltiples variables.

Preguntas Frecuentes sobre Pólizas de Vehículo

¿Por qué es importante asegurar mi vehículo por su valor correcto?

Asegurar tu vehículo por un valor inferior a su valor real significa que, en caso de pérdida total, la indemnización que recibirás no será suficiente para reponerlo. Asegurarlo por un valor superior no tiene sentido, ya que la aseguradora solo pagará hasta el valor comercial o de factura al momento del siniestro (menos el deducible), independientemente de por cuánto lo hayas asegurado inicialmente.

¿Cómo influye el estado de mi vehículo en el seguro?

Un vehículo en buen estado, con mantenimientos al día y sin daños preexistentes, generalmente será valorado más alto por la aseguradora, lo que permite asegurarlo por un valor comercial más cercano a su valor real. Además, un vehículo bien mantenido es menos propenso a sufrir fallas mecánicas que puedan derivar en accidentes.

Si me roban el vehículo, ¿el seguro me paga el valor total?

Generalmente, el seguro te pagará el valor asegurado (basado en el valor comercial para vehículos usados o valor de factura para nuevos, según la póliza y el tiempo transcurrido), menos el deducible estipulado en tu póliza para la cobertura de hurto.

¿Es obligatorio llamar a la autoridad de tránsito en caso de un accidente menor sin heridos?

Aunque la póliza no lo especifique directamente, es altamente recomendable llamar a la autoridad de tránsito para que levante el informe oficial. Este documento es la prueba imparcial de cómo ocurrieron los hechos y es fundamental para que la aseguradora pueda procesar el reclamo correctamente, determinando responsabilidades y daños.

¿La aseguradora siempre proporciona un abogado en caso de accidente?

La mayoría de las pólizas de cobertura amplia incluyen asistencia legal para los trámites derivados de un accidente, especialmente si hay implicaciones legales o la necesidad de gestionar el informe ante las autoridades de tránsito. Debes verificar los términos y condiciones de tu póliza específica para confirmar este servicio.

Conclusión

Una póliza de seguro de vehículo es mucho más que un simple papel; es un escudo financiero y legal que te protege a ti, a tu vehículo y a terceros ante los múltiples riesgos de la vía. Entender cómo funciona, especialmente en lo referente al valor asegurado y la importancia de la prevención y la respuesta adecuada ante un siniestro, te permitirá tomar decisiones informadas y maximizar los beneficios de tu cobertura. No escatimes en seguridad y protección; tu tranquilidad y la de tu familia, así como la protección de tu inversión automotriz, bien lo valen.

Si quieres conocer otros artículos parecidos a ¿Qué es una Póliza de Seguro de Vehículo? puedes visitar la categoría Seguros.