15/07/2019

Cuando hablamos de la seguridad al volante, solemos pensar en la licencia de conducir, la tarjeta de circulación y, por supuesto, el estado mecánico del vehículo. Sin embargo, hay un documento fundamental que actúa como tu respaldo financiero y legal en caso de imprevistos: la póliza de seguro de auto. Este no es solo un papel, es un verdadero contrato que establece una relación de protección entre tú y una compañía aseguradora. Comprender qué es, qué contiene y cómo funciona es esencial para cualquier conductor.

La póliza es el documento oficial que certifica la contratación de un seguro para tu automóvil. Es el medio legal para acreditar que cuentas con la protección económica y los servicios estipulados en caso de sufrir un accidente, robo o cualquier otro siniestro cubierto. Tenerla a la mano, ya sea física o digitalmente, es tan importante como llevar tus documentos personales, ya que te permitirá acceder a la asistencia necesaria justo cuando más la requieras.

- ¿Qué es exactamente la Póliza de Seguro de Auto?

- Componentes Clave de una Póliza de Seguro para Automóvil

- Características Distintivas de una Póliza de Seguro

- Información Esencial Presente en tu Póliza

- ¿Cómo Opera una Póliza de Seguro de Auto en la Práctica?

- Condiciones Generales vs. Condiciones Particulares: Entendiendo los Detalles

- Aspectos Obligatorios en tu Póliza Según la Normativa

- La Era Digital: Pólizas en tu Dispositivo Móvil

- Coberturas Típicas Detalladas en una Póliza de Auto

- Determinando la Suma Asegurada: Valor Factura vs. Valor Comercial

- Tipos de Pólizas de Seguro (Más Allá del Auto)

- Preguntas Frecuentes

¿Qué es exactamente la Póliza de Seguro de Auto?

En términos sencillos, la póliza de seguro es el acuerdo formal y legalmente vinculante entre el asegurado (tú) y la compañía de seguros. Este documento detalla las condiciones bajo las cuales la aseguradora proporcionará cobertura financiera y asistencia en caso de que ocurran eventos específicos relacionados con tu vehículo. Es la materialización del servicio que has contratado, donde se plasman todos los derechos y obligaciones tanto tuyos como de la aseguradora.

Al contratar un seguro de auto, la póliza se convierte en tu guía y respaldo. Contiene información crucial sobre los servicios y coberturas que has adquirido, los montos máximos que la aseguradora pagará por cada evento (conocida como suma asegurada), el valor acordado de tu coche, los deducibles que deberás cubrir en caso de siniestro, el costo del seguro (la prima) y muchos otros detalles indispensables para entender el alcance de tu protección.

Este documento tiene plena validez legal y debe ser conocido a detalle por el asegurado. Se recomienda portarla siempre contigo mientras conduces. En México, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) es la entidad encargada de supervisar y regular que las aseguradoras cumplan con lo estipulado en estas pólizas, garantizando transparencia y un servicio adecuado.

Componentes Clave de una Póliza de Seguro para Automóvil

Aunque las pólizas pueden variar ligeramente entre compañías, generalmente comparten una estructura y elementos comunes que todo asegurado debe identificar. Conocer estos componentes te permitirá entender mejor tu cobertura y qué esperar de tu aseguradora.

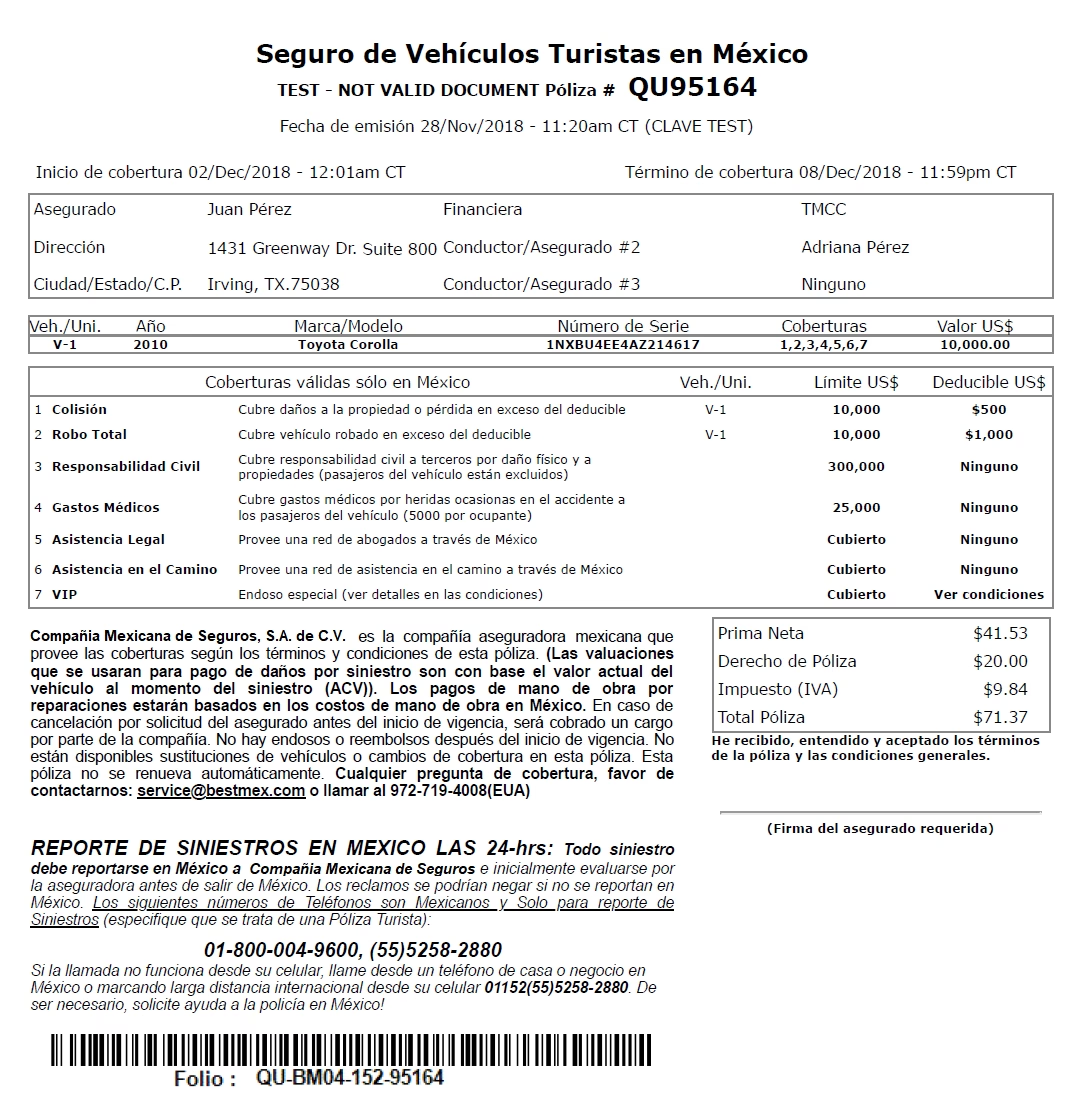

- Declaración de Póliza: Es la sección inicial que resume la información más importante. Incluye tu nombre y dirección como asegurado, los datos de la compañía aseguradora, el tipo de cobertura contratada y el período de vigencia del contrato (fechas de inicio y fin).

- Declaraciones y Garantías: Aquí se encuentran las afirmaciones que tú, como asegurado, haces sobre la veracidad de la información proporcionada al contratar el seguro. Es vital que estos datos sean correctos, ya que la inexactitud podría afectar la validez de la póliza.

- Coberturas y Límites: Esta es una de las secciones más importantes. Detalla los tipos específicos de protección que incluye tu póliza, como Responsabilidad Civil, Daños Materiales, Robo Total, Gastos Médicos a Ocupantes, Asistencia Vial, etc. Para cada cobertura, se especifica el límite máximo de dinero que la aseguradora pagará por un siniestro cubierto.

- Primas: Indica el costo total del seguro y cómo se estructura el pago (anual, semestral, mensual). Es la cantidad que pagas a la compañía por la protección brindada.

- Deducibles: Explica la cantidad de dinero que tú deberás pagar de tu propio bolsillo en caso de un siniestro cubierto antes de que la aseguradora comience a cubrir los costos restantes. Cada cobertura puede tener un deducible diferente, generalmente expresado como un monto fijo o un porcentaje de la suma asegurada o del valor del daño.

- Condiciones y Exclusiones: Estas secciones especifican las reglas y circunstancias bajo las cuales la cobertura es válida (Condiciones) y, crucialmente, aquellas situaciones o eventos que NO están cubiertos por la póliza (Exclusiones). Es fundamental leer esta parte para evitar sorpresas.

- Endosos: Son modificaciones o adiciones al contrato original de la póliza. Si realizas cambios en tu cobertura, vehículo o datos personales después de contratar, estos se reflejarán en un endoso.

- Procedimientos de Reclamación: Describe los pasos a seguir para reportar un siniestro y presentar una reclamación a la aseguradora. Incluye información de contacto y los plazos para notificar un evento.

- Cancelación y Renovación: Explica bajo qué condiciones la póliza puede ser cancelada (tanto por ti como por la aseguradora) y cómo funciona el proceso de renovación al finalizar el período de vigencia.

- Información del Vehículo Asegurado: Detalles completos de tu coche, incluyendo marca, modelo, año, versión, número de serie (VIN) y placas.

Revisar y comprender cada uno de estos elementos al recibir tu póliza es crucial. Si tienes dudas, contacta a tu agente o a la aseguradora para que te expliquen cualquier término o condición que no te quede claro. Es recomendable revisar tu póliza periódicamente, especialmente si hay cambios significativos en tu vida (cambio de domicilio, modificación del vehículo, etc.).

Características Distintivas de una Póliza de Seguro

La póliza de seguro de auto posee ciertas características que la definen como documento legal y contrato de servicio:

- Tiene Validez Legal y Oficial: Es un documento reconocido por la ley que formaliza el acuerdo entre las partes.

- Es un Contrato Bilateral: Genera obligaciones y derechos tanto para el asegurado como para la aseguradora. Ambas partes deben cumplir con lo estipulado.

- Detalla el Servicio Contratado: Especifica de manera clara y precisa las coberturas, límites, deducibles y condiciones del seguro.

- Es Modificable (Mediante Endosos): Si necesitas hacer cambios en tu póliza (por ejemplo, agregar una cobertura, cambiar de domicilio, modificar datos del vehículo), esto se realiza a través de un endoso, que es un apéndice al contrato original.

Información Esencial Presente en tu Póliza

Además de los componentes generales, una póliza de seguro de auto debe contener datos específicos que la identifican y detallan la protección contratada. La CONDUSEF promueve que esta información sea clara y accesible. Aunque el orden puede variar, generalmente encontrarás:

- Número de póliza único que identifica tu contrato.

- Nombre completo y domicilio del asegurado.

- Nombre, datos de contacto y domicilio de la institución aseguradora.

- Período de vigencia del seguro: Fecha exacta de inicio y término del contrato.

- Prima Total: El costo final del seguro por el período de vigencia.

- Periodicidad de pago de la prima (ej. anual, mensual).

- Descripción detallada del vehículo asegurado (marca, modelo, año, VIN, placas).

- Coberturas contratadas y sus respectivos límites de suma asegurada.

- Deducible aplicable a cada cobertura.

- Forma de pago seleccionada.

- Número de endosos, si aplica (indicando si ha habido modificaciones al contrato original).

Verificar que todos estos datos sean correctos al recibir tu póliza es un paso crucial para asegurar que la protección sea la adecuada.

¿Cómo Opera una Póliza de Seguro de Auto en la Práctica?

El funcionamiento de la póliza es relativamente sencillo, aunque su importancia es enorme. Una vez que has contratado tu seguro y la compañía ha emitido la póliza, este documento se convierte en tu prueba de aseguramiento. Debes conservarla y, preferiblemente, llevarla contigo (física o digitalmente).

En caso de sufrir un siniestro cubierto por tu póliza (un choque, robo, etc.), deberás contactar a la aseguradora lo antes posible, siguiendo los procedimientos de reclamación indicados en el documento. Al reportar el siniestro, te solicitarán tu número de póliza y tus datos personales para identificarte y verificar tu cobertura. Un ajustador de la aseguradora acudirá al lugar del siniestro (en caso de accidentes viales) o te guiará en el proceso de reclamación (en caso de robo u otros eventos).

El ajustador verificará la información de tu póliza, evaluará los daños o circunstancias del siniestro y determinará si el evento está cubierto según las condiciones y exclusiones de tu contrato. Si está cubierto, la aseguradora procederá a gestionar la reparación de los daños, el pago de indemnizaciones o la asistencia necesaria, restando el deducible acordado (si aplica a la cobertura utilizada).

Es fundamental que la información en tu póliza coincida con la realidad y con lo que acordaste al contratar. La póliza no solo informa, sino que identifica al titular y al bien protegido, siendo indispensable para activar los servicios de la aseguradora.

Condiciones Generales vs. Condiciones Particulares: Entendiendo los Detalles

Para una comprensión completa, es útil diferenciar entre las dos secciones principales de contenido dentro de una póliza:

Condiciones Generales

Estas son las reglas y definiciones estándar que aplican a todos los asegurados que contratan un tipo de seguro similar con la compañía. Son textos que describen el marco legal y operativo del contrato de seguro. Incluyen:

- Definiciones de términos técnicos utilizados en la póliza (ej. siniestro, deducible, suma asegurada, etc.).

- Descripción detallada de las coberturas ofrecidas por la compañía (incluso las que no contrataste, aunque se indicará cuáles sí aplica tu póliza).

- Enumeración de las exclusiones generales que aplican a todas las pólizas o a ciertas coberturas (situaciones no cubiertas).

- Obligaciones generales del asegurado (ej. notificar el siniestro, pagar la prima).

- Límites máximos de indemnización para cada cobertura.

- Procedimientos generales para la resolución de disputas o arbitraje.

- Efectos del incumplimiento de pago de la prima.

- Proceso general para reportar un siniestro.

- Requisitos para la cancelación de la póliza.

Las condiciones generales suelen ser extensas y a veces difíciles de leer, pero contienen información vital sobre el alcance y las limitaciones de tu seguro.

Condiciones Particulares

Esta sección es específica para tu contrato individual. Contiene los datos personalizados que diferencian tu póliza de las demás. Incluyen:

- Tus datos personales como asegurado.

- Datos específicos de la aseguradora.

- Información precisa del vehículo asegurado (marca, modelo, año, VIN, placas).

- Las coberturas específicas que TÚ contrataste.

- La suma asegurada particular asignada a cada una de tus coberturas.

- El deducible específico que aplica a cada una de tus coberturas.

- El monto exacto de tu prima.

- El período exacto de vigencia de tu póliza.

- La forma de pago que elegiste.

- Datos de los beneficiarios (en caso de seguros de vida o accidentes personales, aunque en auto es menos común).

Mientras que las condiciones generales son el "manual de reglas" de la compañía, las condiciones particulares son tu "hoja de datos" personal del seguro.

Aspectos Obligatorios en tu Póliza Según la Normativa

Para proteger a los usuarios, las regulaciones (como las de CONDUSEF en México) exigen que las pólizas de seguro incluyan ciertos elementos de forma clara y accesible:

- Deben estar estructuradas en capítulos o apartados para facilitar su lectura.

- No deben hacer referencias confusas a otros documentos sin explicación.

- Deben incluir una leyenda visible indicando que el producto tiene exclusiones y limitaciones, y dónde consultarlas.

- Debe haber un anexo o referencia para consultar el significado de abreviaturas técnicas.

- Una leyenda que invite al asegurado a revisar coberturas, exclusiones y restricciones.

- Datos de contacto completos de la Aseguradora (domicilio, teléfono, correo electrónico).

- Datos de contacto completos de la CONDUSEF o entidad reguladora local.

- La publicidad del producto debe ser clara, veraz y oportuna.

- Las condiciones generales no deben liberar de responsabilidad a la aseguradora por incumplimientos causados por la propia compañía.

La Era Digital: Pólizas en tu Dispositivo Móvil

La tecnología ha transformado la industria de los seguros, y la póliza no es la excepción. Actualmente, es muy común recibir y gestionar tu póliza de forma digital. Esto ofrece múltiples ventajas:

- Accesibilidad: Puedes consultarla en cualquier momento y lugar desde tu smartphone o computadora.

- Seguridad: Reduce el riesgo de perder o dañar el documento físico.

- Practicidad: Es fácil de compartir si es necesario (por ejemplo, al vender el auto o para trámites).

Si te preocupa la validez de una póliza digital, ten la tranquilidad de que es legalmente equivalente a una póliza física. Generalmente, cuentan con elementos de seguridad como códigos QR que validan su autenticidad. Al igual que con la versión en papel, es crucial guardarla en un lugar seguro (digitalmente) y saber cómo acceder a ella rápidamente.

Coberturas Típicas Detalladas en una Póliza de Auto

Tu póliza detallará específicamente cuáles de las siguientes coberturas (y otras adicionales) has contratado y sus límites:

- Daños Materiales: Cubre los costos de reparación de tu propio vehículo si sufre daños por colisiones, vuelcos, incendios, caída de objetos, vandalismo, desastres naturales, entre otros eventos especificados.

- Robo Total: En caso de que tu automóvil sea robado, esta cobertura te indemnizará con un monto acordado, generalmente basado en el valor comercial o valor factura del vehículo (menos el deducible).

- Responsabilidad Civil (RC): Esta es una cobertura fundamental y obligatoria en muchos lugares. Cubre los daños (materiales, lesiones corporales o muerte) que puedas causar a terceros con tu vehículo. La póliza especifica los límites máximos de pago por evento.

- Gastos Médicos de Ocupantes: Cubre los gastos de atención médica para ti y los acompañantes que viajen en tu vehículo en caso de accidente. Incluye hospitalización, medicinas, ambulancia, etc., hasta el límite estipulado.

- Asistencia Legal: Proporciona asesoría y respaldo legal en caso de verte involucrado en un incidente que derive en procedimientos jurídicos, como defensa penal, pago de fianzas o asesoría en recuperación de daños.

- Asistencia Vial: Te ayuda en situaciones de emergencia en carretera, como cambio de llanta, envío de gasolina, servicio de grúa o remolque, paso de corriente, etc.

Cada una de estas coberturas tendrá asociados un límite de suma asegurada y un deducible específico en tu póliza particular.

Determinando la Suma Asegurada: Valor Factura vs. Valor Comercial

En coberturas como Robo Total o Daños Materiales (en caso de pérdida total), la póliza especificará cómo se determinará la indemnización basándose en la suma asegurada. Los términos más comunes son:

- Valor Factura: Es el precio original de venta del vehículo cuando era nuevo, tal como aparece en la factura de compra. Algunas pólizas ofrecen cubrir este valor durante el primer o segundo año del auto.

- Valor Comercial: Es el valor de mercado actual del vehículo al momento del siniestro, determinado por guías especializadas o valuadores. Este valor disminuye con el tiempo y el uso.

Tu póliza indicará cuál de estos valores aplica para tu vehículo o si existe alguna otra forma de determinación de la suma asegurada.

Tipos de Pólizas de Seguro (Más Allá del Auto)

Es importante recordar que el concepto de póliza como contrato no es exclusivo de los seguros de auto. Este mismo documento se emite para cualquier otro tipo de seguro que contrates, adaptando su contenido al riesgo específico que se cubre. Algunos ejemplos mencionados en el texto original incluyen:

- Póliza de Seguro de Vida

- Póliza de Seguro de Responsabilidad Civil (no vehicular)

- Póliza de Seguro de Gastos Médicos Mayores

- Póliza para Seguros de Hogar

- Póliza para Seguros para Empresas (Pymes)

- Póliza de Seguros para el Retiro

- Póliza de Seguros Educativos

En cada caso, la póliza será el documento que detalle el acuerdo, las coberturas, las primas y las condiciones específicas del servicio.

Preguntas Frecuentes

A continuación, abordamos algunas de las dudas más comunes sobre las pólizas de seguro de auto:

¿Qué contiene una póliza de seguro para autos básica?

Una póliza básica, que generalmente cubre la Responsabilidad Civil obligatoria, contendrá principalmente los datos del titular y del vehículo, la vigencia, la prima, la cobertura de RC con su límite de suma asegurada y las condiciones generales y particulares aplicables a este tipo de cobertura mínima. También incluirá los datos de contacto de la aseguradora y del organismo regulador.

¿Qué contiene una póliza de seguro para autos contra todo riesgo?

Una póliza contra todo riesgo es la más completa. Además de la información básica, detallará coberturas amplias como Daños Materiales, Robo Total, Responsabilidad Civil con límites más altos, Gastos Médicos a Ocupantes, Asistencia Vial, Asistencia Legal y, potencialmente, coberturas adicionales como auto sustituto. Especificará los deducibles correspondientes a cada una de estas protecciones, que suelen ser diferentes entre sí.

¿Qué contiene una póliza de seguro para autos de uso comercial?

Las pólizas para vehículos de uso comercial (transporte de mercancías o pasajeros) incluyen información específica sobre la actividad comercial. Detallan los vehículos asegurados y el tipo de uso permitido. La cobertura de Responsabilidad Civil es crucial y suele tener límites más altos, pudiendo incluir RC por daños a la carga o a los pasajeros. También contendrá cláusulas específicas sobre las obligaciones del conductor y el asegurado relacionadas con la actividad comercial.

¿Qué contiene una póliza de seguro para autos al contratarla en línea?

Una póliza adquirida en línea contiene esencialmente la misma información legal y de cobertura que una póliza física. Se entrega en formato digital (PDF, etc.) y puede incluir instrucciones adicionales sobre cómo acceder a los servicios digitales de la aseguradora, como aplicaciones móviles para reportar siniestros. Las cláusulas legales, suma asegurada, deducibles y vigencia son idénticas a una póliza tradicional.

¿Qué contiene una póliza de seguro para autos en México según la Ley de Seguros?

La ley en México exige que la póliza identifique claramente a la aseguradora y al asegurado, especifique al menos la cobertura mínima de Responsabilidad Civil por daños a terceros (ya que es obligatoria para circular en carreteras federales y en muchas ciudades), y detalle las condiciones de renovación, cancelación y los procedimientos para presentar reclamaciones. También debe incluir las cláusulas sobre los derechos y obligaciones del asegurado, como el plazo para reportar un siniestro.

¿Qué es una póliza y ejemplos?

Una póliza es el contrato legal que formaliza un seguro entre el asegurado y la compañía aseguradora. Es el documento que detalla los términos, condiciones, coberturas, límites, primas y deducibles. Ejemplos incluyen una póliza de seguro de auto, una póliza de seguro de vida, una póliza de seguro de gastos médicos, una póliza de seguro de hogar, etc.

¿Cómo entender qué es una póliza?

Entender una póliza es comprender que es un acuerdo donde tú pagas una cantidad (la prima) a cambio de que una compañía te respalde financieramente si te ocurre un evento cubierto (un siniestro). La póliza detalla exactamente qué eventos están cubiertos, hasta qué cantidad (la suma asegurada), cuánto deberás pagar tú primero en algunos casos (el deducible), y bajo qué condiciones es válido el acuerdo.

Entender tu póliza de seguro de auto es un paso fundamental para estar verdaderamente protegido. No la veas solo como un requisito legal, sino como una herramienta que te brinda tranquilidad y seguridad financiera ante los imprevistos del camino.

Si quieres conocer otros artículos parecidos a ¿Qué es una Póliza de Seguro de Auto? puedes visitar la categoría Seguros.