03/04/2024

Adquirir un vehículo, ya sea flamante o con algunos kilómetros a sus espaldas, es una decisión emocionante que va más allá de elegir el modelo, el color o negociar el precio final. Es un proceso que ineludiblemente nos lleva por el camino de las obligaciones fiscales. En España, la compraventa de automóviles está sujeta a diversos impuestos cuya aplicación depende de factores clave como la naturaleza del vehículo (nuevo o usado) y la condición de las partes implicadas en la transacción (particulares o empresas). Comprender estos tributos es fundamental para calcular el coste real de la operación, cumplir con la normativa vigente y evitar cualquier imprevisto con la administración.

A continuación, desgranaremos los impuestos más relevantes que intervienen en la compraventa de vehículos en territorio español, prestando especial atención al Impuesto sobre el Valor Añadido (IVA), pero también abordando otros tributos cruciales como el Impuesto de Matriculación y el Impuesto sobre Transmisiones Patrimoniales. Exploraremos cómo se calculan, quién es el responsable de su pago y en qué plazos deben liquidarse.

- El Impuesto sobre el Valor Añadido (IVA) en la Compra de Coches

- Otros Impuestos Relevantes en la Compraventa de Vehículos en España

- Resumen de Impuestos en la Compraventa de Coches en España

- Plazos y Consideraciones Adicionales

- La Deducción del IVA en Vehículos (Contexto México)

- Conclusión

- Preguntas Frecuentes (FAQs)

El Impuesto sobre el Valor Añadido (IVA) en la Compra de Coches

El IVA es, quizás, el impuesto más conocido en el ámbito de las transacciones comerciales. Se trata de un tributo indirecto que grava el consumo y que, en el contexto de la compraventa de vehículos, presenta particularidades significativas que dependen fundamentalmente de si el coche que se adquiere es nuevo o usado, y del perfil del vendedor.

IVA en la Adquisición de Vehículos Nuevos

Cuando te decides por un vehículo nuevo, recién salido del concesionario, la aplicación del IVA es directa y clara. En España, el tipo general de IVA es del 21%. Esto significa que, sobre el precio neto de venta que establece el concesionario, se añade un 21% en concepto de IVA. Este importe total, precio base más IVA, es lo que pagas finalmente por el coche.

Es importante entender que este IVA lo abona el comprador al concesionario en el momento de formalizar la compra. El concesionario, actuando como sujeto pasivo del impuesto, es el encargado de recaudar ese IVA y posteriormente ingresarlo a la Agencia Tributaria (Hacienda).

Existen, no obstante, algunas excepciones al tipo general. La más relevante es la aplicación de un tipo de IVA reducido al 4% para vehículos adquiridos por o para personas con movilidad reducida que cumplan ciertos requisitos legales. Esta medida busca facilitar la adquisición de medios de transporte adaptados a sus necesidades.

IVA en la Adquisición de Vehículos Usados

La fiscalidad de los vehículos usados es más compleja y depende crucialmente de quién es el vendedor:

- Compra de un vehículo usado entre particulares: En este escenario, la transacción no está sujeta a IVA. Cuando un particular vende un coche a otro particular, la operación se considera una transmisión patrimonial y, por tanto, está gravada por otro impuesto: el Impuesto sobre Transmisiones Patrimoniales (ITP). Este es un punto fundamental que a menudo genera confusión. No pagas IVA, pero sí ITP.

- Compra de un vehículo usado a una empresa (por ejemplo, un concesionario o compraventa): Si el vendedor es una empresa profesional dedicada a la compraventa de vehículos de ocasión, la operación sí estará sujeta a IVA. En este caso, la empresa vendedora aplicará el tipo general del 21% sobre el precio de venta del vehículo. El comprador abonará este IVA a la empresa, y será esta última quien lo declare e ingrese a Hacienda. Es habitual que estas empresas operen bajo un régimen especial del IVA, conocido como Régimen Especial de Bienes Usados (REBU), donde el IVA se aplica sobre el margen de beneficio de la empresa, aunque para el comprador final el efecto práctico es similar: el precio incluye el impuesto correspondiente.

Por lo tanto, la respuesta a cuánto es el IVA de un coche depende, en gran medida, de si es nuevo (21% general, 4% reducido) o usado y vendido por una empresa (21% general). Si es usado y vendido por un particular, la respuesta es que no lleva IVA, sino ITP.

Otros Impuestos Relevantes en la Compraventa de Vehículos en España

Entender el coste fiscal de un coche no se limita al IVA. Hay otros dos impuestos principales que pueden aplicarse, dependiendo de la situación:

Impuesto Especial sobre Determinados Medios de Transporte (IEDMT) o Impuesto de Matriculación

El IEDMT, popularmente conocido como Impuesto de Matriculación, es un tributo que grava la primera matriculación definitiva de un vehículo en España, ya sea nuevo o de importación. Su objetivo es penalizar, en cierta medida, a los vehículos más contaminantes, ya que su cuantía se calcula en función de las emisiones de dióxido de carbono (CO2) del vehículo y su valor.

- ¿Quién paga el IEDMT? El responsable del pago es el comprador del vehículo o la persona a cuyo nombre se matricula por primera vez en España.

- ¿Cuándo se paga? Debe abonarse antes de proceder a la matriculación definitiva del vehículo en la Dirección General de Tráfico (DGT).

- Base Imponible: Para vehículos nuevos, la base imponible es el precio franco fábrica o el importe total sobre el que se ha calculado el IVA. Para vehículos usados importados que se matriculan por primera vez en España, la base imponible es el valor de mercado del vehículo en el momento de la matriculación, aplicando unas tablas de depreciación.

- Tipos Impositivos: Los tipos varían según las emisiones de CO2, conforme a la normativa estatal, aunque algunas Comunidades Autónomas pueden aplicar leves variaciones o exenciones adicionales. Las horquillas generales son:

- 0% para vehículos con emisiones de hasta 120 g/km de CO2.

- 4,75% para vehículos con emisiones superiores a 120 y menores de 160 g/km de CO2.

- 9,75% para vehículos con emisiones iguales o superiores a 160 y menores de 200 g/km de CO2.

- 14,75% para vehículos con emisiones iguales o superiores a 200 g/km de CO2.

- Modelos de Declaración: La declaración y pago se realiza generalmente a través del modelo 576 de la Agencia Tributaria. Existen exenciones (por ejemplo, para taxis, vehículos destinados a autoescuelas, personas con movilidad reducida con ciertas adaptaciones) que requieren la presentación de otros modelos, como el 05 o el 06.

Es crucial consultar las emisiones de CO2 homologadas del vehículo para determinar si está sujeto o exento de este impuesto y cuál es el porcentaje aplicable.

Impuesto sobre Transmisiones Patrimoniales (ITP)

El ITP es el impuesto que entra en juego cuando la compraventa de un vehículo usado se realiza entre particulares. Como mencionamos anteriormente, en este escenario no se aplica IVA, y el ITP es el tributo que grava la transmisión del bien.

- ¿Quién paga el ITP? El comprador del vehículo es el sujeto pasivo y, por tanto, el responsable de liquidar este impuesto.

- ¿Cuándo se paga? El plazo general para la presentación y pago del ITP es de 30 días hábiles contados desde la fecha del contrato de compraventa.

- Gestión Autonómica: La gestión y recaudación del ITP está cedida a las Comunidades Autónomas. Esto implica que tanto el tipo impositivo como los procedimientos y los modelos de autoliquidación pueden variar significativamente de una región a otra.

- Base Imponible: La base imponible del ITP no es necesariamente el precio de venta que acuerdan libremente el comprador y el vendedor. Las Comunidades Autónomas publican anualmente unas tablas de valoración (valor fiscal) para vehículos usados, que tienen en cuenta la marca, modelo, cilindrada, potencia fiscal y antigüedad del vehículo. El ITP se calcula sobre el mayor valor entre el precio de venta declarado y el valor fiscal según estas tablas. Es decir, si vendes un coche por 3.000€ pero su valor fiscal es de 4.500€, el impuesto se calculará sobre los 4.500€.

- Tipos Impositivos: Los tipos impositivos varían entre Comunidades Autónomas, pero suelen oscilar entre el 4% y el 8% sobre la base imponible (el valor fiscal o el precio de venta, el que sea mayor). Algunas regiones pueden tener tipos reducidos para vehículos de baja potencia fiscal o alta antigüedad.

Para calcular el ITP correctamente, es indispensable consultar las tablas de valoración y el tipo impositivo vigente en la Comunidad Autónoma donde reside el comprador o donde se presenta el impuesto.

Resumen de Impuestos en la Compraventa de Coches en España

Para clarificar qué impuesto se aplica en cada caso, podemos resumirlo de la siguiente manera:

Vehículo Nuevo:

- Compra a concesionario: Se paga IVA (21% general, 4% reducido) + IEDMT (si no está exento por emisiones).

Vehículo Usado:

- Compra a particular: Se paga ITP (tipo variable por C.A. sobre valor fiscal) + No se paga IVA + No se paga IEDMT (ya se pagó en su primera matriculación).

- Compra a empresa (concesionario/compraventa): Se paga IVA (21% general) + No se paga ITP + No se paga IEDMT (ya se pagó en su primera matriculación).

Es fundamental distinguir entre estos escenarios para saber qué impuesto corresponde pagar y evitar duplicidades o errores en la liquidación.

Plazos y Consideraciones Adicionales

El cumplimiento de los plazos es vital para evitar recargos e intereses. Como regla general:

- El IEDMT debe liquidarse antes de solicitar la matriculación definitiva del vehículo. Si se usa el vehículo en España sin matricular, el plazo es de 30 días desde el inicio del uso, ampliable a 60 días en casos de traslado de residencia con exención.

- El ITP, en la mayoría de las Comunidades Autónomas, debe liquidarse en un plazo de 30 días hábiles desde la fecha de la firma del contrato de compraventa.

- El IVA en la compra de un coche nuevo o usado a empresa se paga en el momento de la compra al vendedor, quien se encarga de su posterior ingreso a Hacienda.

Además de estos impuestos, existen otras tasas administrativas asociadas a la transferencia de propiedad o la matriculación del vehículo en la DGT, como la tasa de cambio de titularidad (para usados) o la tasa de primera matriculación (para nuevos).

La Deducción del IVA en Vehículos (Contexto México)

Aunque la pregunta principal se centra en cuánto es el IVA, es relevante mencionar que en otros contextos fiscales, como en México, el tratamiento del IVA pagado en la adquisición de vehículos para actividades empresariales o profesionales tiene sus propias reglas de deducibilidad. La información proporcionada en el texto original sobre la deducibilidad del IVA en pick-ups en México ilustra cómo las normativas varían significativamente entre países.

En México, la posibilidad de deducir el IVA pagado en la compra de un vehículo depende de varios factores, incluyendo el tipo de vehículo y su uso. Específicamente para las pick-ups, la legislación fiscal mexicana (Ley del ISR y su Reglamento) las clasifica como "camiones de carga", diferenciándolas de los "automóviles" (definidos como vehículos de hasta 10 pasajeros). Esta distinción es crucial porque los automóviles están sujetos a límites máximos de inversión deducible (175,000 pesos o 250,000 para híbridos/eléctricos), mientras que los camiones de carga, como las pick-ups, no están sujetos a dichos límites.

Para efectos del Impuesto sobre la Renta (ISR) en México, la inversión en una pick-up (considerada camión de carga) puede deducirse aplicando un porcentaje máximo anual del 25% sobre su valor total. Y lo que es pertinentemente al tema del IVA, el IVA pagado en la adquisición de una pick-up que se utiliza para fines empresariales o profesionales es, en general, acreditable en su totalidad, siempre y cuando la inversión sea deducible para ISR.

Este ejemplo mexicano subraya que la fiscalidad del IVA y la deducibilidad de los vehículos no es uniforme a nivel internacional y depende de la legislación específica de cada país.

Conclusión

La compra de un coche en España implica el pago de impuestos que pueden sumar una cantidad considerable al precio de venta. La clave para entender cuáles y cuántos impuestos se aplican reside en determinar si el vehículo es nuevo o usado y si la transacción se realiza entre particulares o con una empresa profesional. El IVA es el impuesto principal en la compra de vehículos nuevos y usados a empresas, con un tipo general del 21%. En cambio, la compra de un vehículo usado entre particulares está gravada por el ITP, cuyo porcentaje y base imponible varían por Comunidad Autónoma. Adicionalmente, la primera matriculación de un vehículo nuevo o importado en España está sujeta al IEDMT, que depende de las emisiones de CO2.

Navegar por este panorama fiscal puede parecer complicado, pero una correcta información y planificación permiten cumplir con todas las obligaciones y evitar sorpresas. Siempre es recomendable verificar los tipos impositivos y procedimientos específicos de la Comunidad Autónoma correspondiente, especialmente en el caso del ITP y posibles variaciones en el IEDMT.

Preguntas Frecuentes (FAQs)

- ¿Se paga IVA al comprar un coche usado a un particular?

- No. La compraventa de un vehículo usado entre particulares en España no está sujeta a IVA. En su lugar, se aplica el Impuesto sobre Transmisiones Patrimoniales (ITP).

- ¿Cuánto es el IVA de un coche nuevo en España?

- Generalmente, el tipo de IVA aplicable a la compra de un coche nuevo es del 21%. Existe un tipo reducido del 4% para vehículos adquiridos por o para personas con movilidad reducida que cumplan ciertos requisitos.

- Si compro un coche usado a un concesionario, ¿pago IVA?

- Sí. Si el vendedor es una empresa (como un concesionario o compraventa) y tú eres un particular, la operación está sujeta a IVA, normalmente al tipo general del 21%.

- ¿Qué es el Impuesto de Matriculación?

- Es un impuesto que grava la primera matriculación definitiva de un vehículo en España. Su cuantía depende de las emisiones de CO2 del vehículo y su valor. Los vehículos con bajas emisiones (menos de 120 g/km de CO2) están exentos.

- ¿Quién paga el Impuesto sobre Transmisiones Patrimoniales (ITP) en la compra de un coche usado?

- El ITP lo paga el comprador del vehículo usado cuando la transacción se realiza entre particulares.

- ¿El ITP es el mismo en todas las Comunidades Autónomas de España?

- No. La gestión del ITP está cedida a las Comunidades Autónomas, por lo que el tipo impositivo y las tablas de valoración fiscal de los vehículos usados pueden variar de una región a otra.

- ¿Cómo se calcula la base imponible del ITP en un coche usado?

- La base imponible es el mayor valor entre el precio de venta acordado y el valor fiscal del vehículo según las tablas de valoración publicadas anualmente por la Comunidad Autónoma correspondiente.

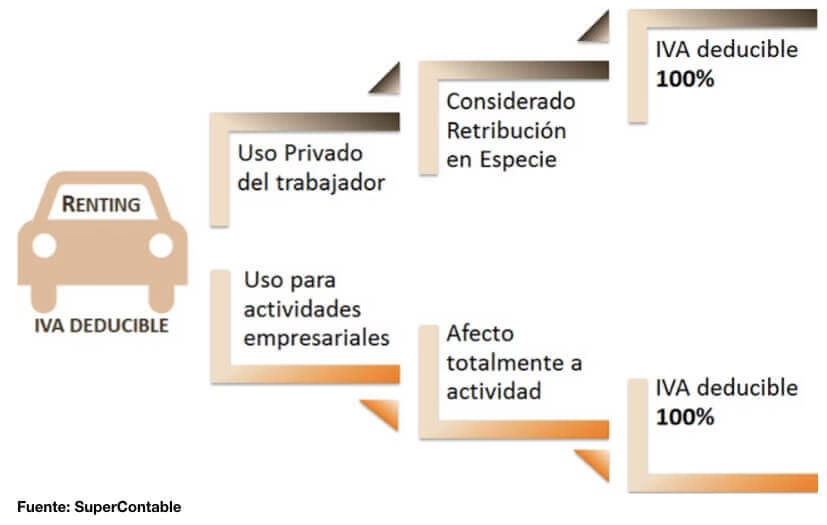

- ¿Se puede deducir el IVA de un coche para una empresa o autónomo?

- La deducibilidad del IVA para empresas y autónomos depende del grado de afectación del vehículo a la actividad económica y del tipo de vehículo. En España, la deducibilidad total suele ser limitada (generalmente al 50%) salvo para vehículos específicos como furgonetas o aquellos destinados al transporte de mercancías o pasajeros que se afecten totalmente a la actividad. En otros países, como vimos con las pick-ups en México, las reglas pueden ser diferentes.

Si quieres conocer otros artículos parecidos a El IVA y Otros Impuestos al Comprar Coche puedes visitar la categoría Automóviles.