09/11/2019

Contar con un seguro de auto no es solo una formalidad o, en muchos lugares, una obligación legal; es una decisión fundamental que puede proteger tu patrimonio, asegurar tu tranquilidad y salvaguardar el futuro que deseas para ti y tu familia. Al volante, los imprevistos pueden ocurrir en cualquier momento, y un seguro adecuado actúa como una red de seguridad financiera indispensable.

Un seguro de auto te ofrece protección en múltiples frentes. Cubre los posibles daños a tu propio vehículo, las lesiones que tú o tus acompañantes puedan sufrir, y, crucialmente, los daños (tanto materiales como personales) que puedas causar a otras personas o a sus bienes en un accidente. Esto significa que, en caso de un percance, no tendrías que afrontar de golpe un gasto imprevisto y potencialmente devastador que pudiera desestabilizar tus finanzas personales. Tu aseguradora te respalda, y salvo el pago del deducible (un porcentaje o monto fijo del costo total del siniestro), la mayor parte de los gastos estarían cubiertos.

Es vital entender que esta protección se formaliza a través de una póliza de seguro. Este documento es el contrato entre tú y la compañía aseguradora, donde se establecen detalladamente los términos, condiciones, coberturas, exclusiones y los límites de la protección que has contratado. La prima, es decir, el costo del seguro, puede pagarse en uno o varios abonos, y a cambio, obtienes la seguridad financiera acordada desde el momento en que la póliza entra en vigor.

- ¿Por Qué el Seguro de Automóvil Suele Ser Obligatorio?

- Otras Coberturas Importantes (A Veces Obligatorias)

- Beneficios Clave de Tener un Seguro Vehicular

- ¿Qué Pasa si Conduces sin Seguro?

- Tabla Comparativa de Coberturas Comunes

- Preguntas Frecuentes sobre el Seguro de Auto

- ¿Cuál es la diferencia entre responsabilidad civil y cobertura amplia/colisión?

- ¿El seguro siempre cubre el valor total de mi coche si es declarado pérdida total?

- ¿El color de mi coche afecta el costo del seguro?

- ¿Puedo cancelar mi seguro en cualquier momento?

- ¿El seguro cubre si alguien más conduce mi coche?

- Conclusión

¿Por Qué el Seguro de Automóvil Suele Ser Obligatorio?

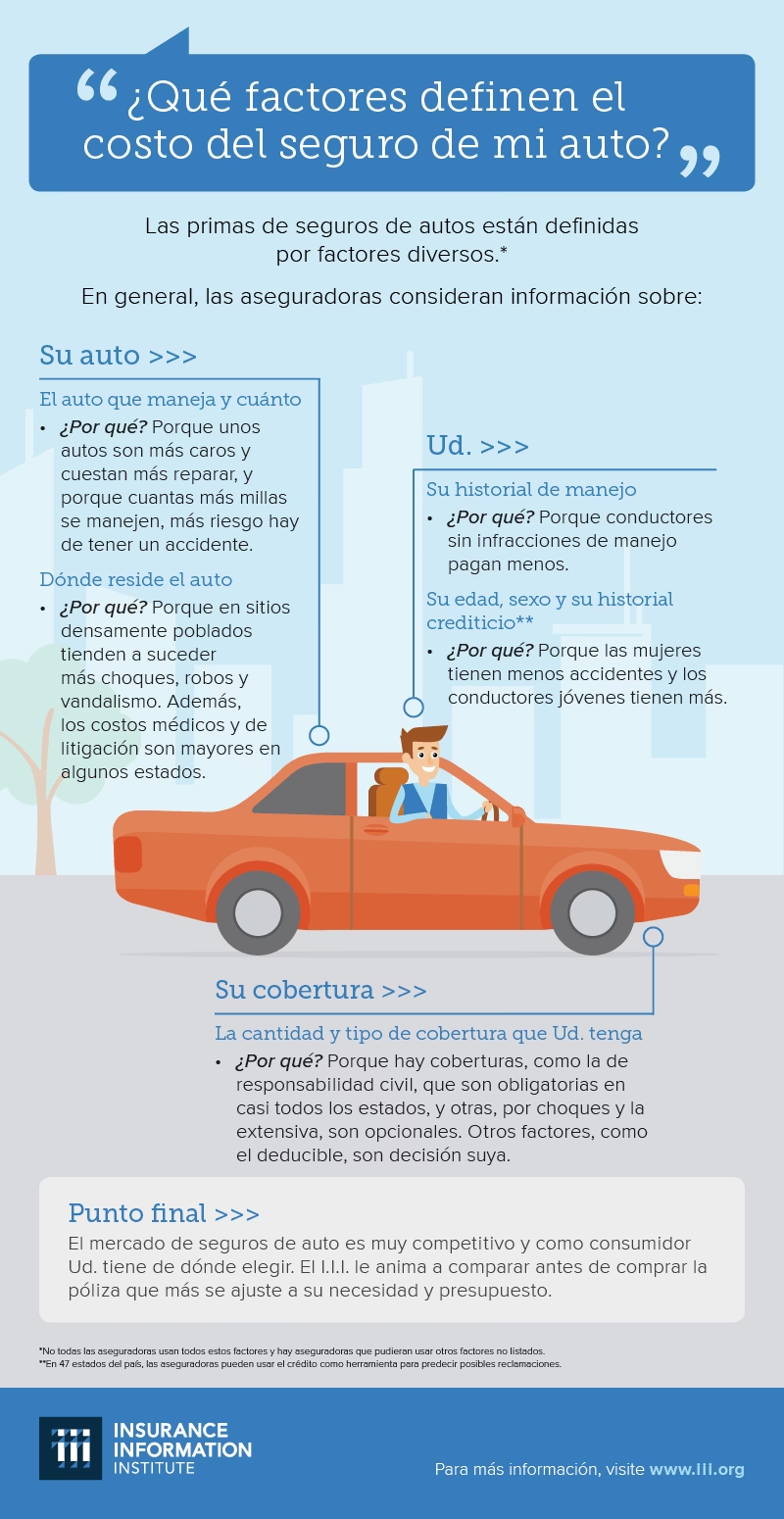

En la gran mayoría de los lugares, conducir sin un seguro de automóvil con al menos una cobertura mínima es ilegal. La razón principal detrás de esta obligatoriedad es proteger a las posibles víctimas de un accidente de tráfico. Un vehículo tiene el potencial de causar daños significativos a personas y propiedades. Si un conductor no asegurado causa un accidente grave, las víctimas podrían enfrentar enormes gastos médicos y de reparación sin tener la posibilidad de ser compensadas adecuadamente por el responsable.

La cobertura mínima requerida varía considerablemente de un estado a otro o de un país a otro, dependiendo de la legislación local. Sin embargo, la cobertura más comúnmente exigida es la de responsabilidad civil (o daños a terceros).

La Cobertura Mínima Obligatoria: Responsabilidad Civil

La cobertura de responsabilidad civil está diseñada para cubrir los gastos médicos de otras personas lesionadas y los daños a la propiedad de terceros involucrados en un accidente en el que tú eres el culpable. Es decir, si causas un choque, esta parte de tu seguro pagará por las lesiones de los ocupantes del otro vehículo y por los daños a su coche, una casa, una valla, etc., hasta los límites establecidos en tu póliza.

Es crucial comprender que la cobertura de responsabilidad civil *no* cubre tus propias lesiones ni los daños a tu propio vehículo. Su propósito es proteger a los otros conductores, pasajeros, peatones o propietarios afectados por tu conducción.

Los límites de la cobertura de responsabilidad civil se expresan a menudo con tres números separados por barras, como por ejemplo: 25/50/15. Entender este formato es importante:

- Primer número: Indica el límite máximo (en miles de unidades monetarias) que la aseguradora pagará por lesiones corporales por cada persona lesionada en el accidente (ej: $25,000 por persona).

- Segundo número: Indica el límite máximo total (en miles de unidades monetarias) que la aseguradora pagará por todas las lesiones corporales causadas en el accidente, sin importar cuántas personas resultaron heridas (ej: $50,000 por accidente).

- Tercer número: Indica el límite máximo (en miles de unidades monetarias) que la aseguradora pagará por los daños a la propiedad de terceros causados en el accidente (ej: $15,000 por accidente).

Cada jurisdicción establece sus propios límites mínimos obligatorios. Conducir sin al menos esta cobertura mínima es ilegal y puede acarrear multas cuantiosas, la suspensión de la licencia de conducir y, en caso de accidente, la responsabilidad total de los daños y lesiones, lo que podría llevar a la ruina financiera.

Otras Coberturas Importantes (A Veces Obligatorias)

Además de la responsabilidad civil, existen otras coberturas que, aunque no siempre son obligatorias por ley estatal, son altamente recomendables y, en ciertos casos (como si tienes un préstamo para el auto), pueden ser exigidas por la entidad financiera. Estas incluyen:

- Cobertura de Colisión: Esta cobertura paga por los daños a tu propio vehículo si chocas con otro vehículo, un objeto (como un árbol o una farola) o si el coche vuelca, *independientemente de quién tuvo la culpa* del accidente. Es fundamental si quieres proteger tu inversión en el vehículo.

- Cobertura Amplia (Comprehensive): Cubre los daños a tu vehículo que *no* son resultado de una colisión. Esto incluye incidentes como robo, vandalismo, incendios, inundaciones, granizo, caída de objetos (como ramas de árboles) o daños causados por animales. Esta cobertura protege tu coche de una amplia gama de sucesos inesperados.

- Cobertura de Gastos Médicos (Medical Payments - MedPay): Paga los gastos médicos necesarios para ti y tus pasajeros que resulten de un accidente automovilístico, sin importar quién fue el culpable. Puede cubrir visitas al hospital, ambulancia, cirugías, etc., hasta el límite de la póliza. No cubre pérdida de ingresos.

- Protección contra Lesiones Personales (Personal Injury Protection - PIP): Similar a MedPay, cubre gastos médicos para ti y tus pasajeros después de un accidente, sin importar la culpa. Sin embargo, PIP es más amplia y a menudo también cubre otros gastos relacionados con el accidente, como salarios perdidos si no puedes trabajar, servicios de rehabilitación e incluso gastos funerarios. PIP es común en los llamados estados "sin culpa".

- Cobertura para Conductores sin Seguro o con Seguro Insuficiente (Uninsured/Underinsured Motorist - UM/UIM): Esta cobertura te protege a ti y a tus pasajeros si sufren lesiones o daños a la propiedad causados por un conductor que no tiene seguro de responsabilidad civil o que tiene límites de seguro demasiado bajos para cubrir todos los costos. Es esencial porque, aunque el seguro sea obligatorio, no todos cumplen la ley.

La obligatoriedad de estas coberturas adicionales varía. Por ejemplo, las entidades que otorgan créditos automotrices casi siempre exigen que tengas cobertura de colisión y cobertura amplia para proteger su inversión (el coche). La cobertura UM/UIM es obligatoria en muchos lugares, mientras que MedPay o PIP son obligatorias en otros, especialmente en los estados o jurisdicciones que operan bajo un sistema sin culpa.

¿Qué son los Estados "Sin Culpa" (No-Fault States)?

En un sistema de seguro automotriz "sin culpa", cada conductor involucrado en un accidente recurre primero a su propia póliza de seguro (específicamente a su cobertura PIP o MedPay) para cubrir sus propias lesiones y, a veces, los daños a su vehículo, independientemente de quién causó el accidente. El objetivo es agilizar el pago de los gastos médicos y reducir la cantidad de litigios por lesiones menores.

Esto no significa que la culpa desaparezca por completo; la cobertura de responsabilidad civil sigue siendo importante para cubrir daños mayores o lesiones graves que superen los límites de la cobertura PIP, o para cubrir daños a la propiedad de terceros.

Beneficios Clave de Tener un Seguro Vehicular

Más allá de cumplir con la ley, tener un seguro de auto ofrece múltiples beneficios tangibles e intangibles:

- Protección Financiera: Es el beneficio más obvio. Un accidente puede costar decenas o incluso cientos de miles de dólares en gastos médicos, reparaciones de vehículos, honorarios legales y compensaciones. Sin seguro, esta carga recaería directamente sobre ti, pudiendo agotar tus ahorros, obligarte a vender bienes o incluso llevarte a la bancarrota. El seguro transfiere este riesgo financiero a la compañía aseguradora a cambio del pago de la prima.

- Tranquilidad y Paz Mental: Saber que cuentas con el respaldo de una aseguradora te permite conducir con mayor confianza. Ante un incidente, no entras en pánico pensando cómo afrontarás los gastos, sino que sabes que hay un proceso y un soporte para ayudarte a resolver la situación. Esta tranquilidad es invaluable.

- Cumplimiento Legal: Evitas multas, sanciones, la suspensión de tu licencia o el decomiso de tu vehículo que resultan de no cumplir con la obligación legal de tener seguro.

- Protección para Otros: Tu seguro de responsabilidad civil garantiza que las personas a las que puedas dañar reciban la compensación que merecen por sus pérdidas y lesiones. Esto es una cuestión de responsabilidad social.

- Protección de tu Patrimonio: En un accidente grave donde seas responsable, si los costos superan los límites de tu seguro, podrías ser demandado y tus bienes (casa, ahorros, etc.) podrían estar en riesgo para cubrir la diferencia. Tener límites de cobertura adecuados, incluso por encima del mínimo legal, añade una capa extra de protección a tu patrimonio.

- Cobertura para Daños Propios: Las coberturas opcionales como colisión y cobertura amplia aseguran que los daños a tu propio vehículo (que a menudo es un activo costoso) estén cubiertos, permitiéndote repararlo o reemplazarlo sin incurrir en un gasto masivo de tu bolsillo.

- Asistencia Adicional: Muchas pólizas incluyen servicios complementarios como asistencia en carretera (grúa, cambio de neumáticos, suministro de combustible), defensa legal en caso de demanda y asesoría en el momento del siniestro.

¿Qué Pasa si Conduces sin Seguro?

Las consecuencias de no tener seguro de auto son graves y variadas, dependiendo de la jurisdicción:

- Sanciones Legales: Multas elevadas, suspensión o revocación de tu licencia de conducir y/o registro del vehículo. En algunos lugares, pueden incluso confiscar tu coche.

- Responsabilidad Financiera Total: Si causas un accidente, serás personalmente responsable de pagar todos los daños y lesiones. Esto incluye facturas médicas, reparaciones de vehículos, salarios perdidos y cualquier otro costo asociado. Estos gastos pueden ascender a cifras astronómicas y podrías enfrentar demandas que te persigan por años, afectando tu crédito y capacidad financiera a largo plazo.

- Dificultad para Asegurarte en el Futuro: Tener un historial de conducir sin seguro o estar involucrado en un accidente sin cobertura puede hacer que sea mucho más difícil y costoso obtener un seguro en el futuro.

- Sin Cobertura para Ti Mismo: Si te atropella un conductor sin seguro (y tú tampoco tienes cobertura UM/UIM) o si tú mismo causas un accidente, no tendrás ninguna protección para tus propias lesiones o daños a tu vehículo, dejándote completamente desamparado financieramente.

Tabla Comparativa de Coberturas Comunes

| Cobertura | ¿Qué cubre? | ¿A quién protege? | ¿Por qué es importante? |

|---|---|---|---|

| Responsabilidad Civil (Daños a Terceros) | Gastos médicos y daños a la propiedad de otras personas. | A terceros (otros conductores, pasajeros, peatones, dueños de propiedades). | Es obligatoria por ley y te protege de la responsabilidad financiera por daños a otros. |

| Colisión | Daños a tu propio vehículo por choques o vuelcos. | A ti (dueño del vehículo). | Protege tu inversión en el coche si causas o estás involucrado en un choque. |

| Amplia (Comprehensive) | Daños a tu vehículo por robo, vandalismo, desastres naturales, animales, etc. | A ti (dueño del vehículo). | Cubre una amplia gama de incidentes no relacionados con la colisión. |

| Gastos Médicos (MedPay) | Gastos médicos para ti y tus pasajeros después de un accidente. | A ti y a tus pasajeros. | Proporciona pago rápido de gastos médicos sin importar la culpa. |

| Protección contra Lesiones Personales (PIP) | Gastos médicos, salarios perdidos y otros gastos relacionados para ti y tus pasajeros. | A ti y a tus pasajeros. | Más amplia que MedPay, común en sistemas "sin culpa". |

| Conductores sin/con Seguro Insuficiente (UM/UIM) | Tus lesiones y daños a tu coche si el culpable no tiene seguro o tiene muy poco. | A ti y a tus pasajeros. | Te protege de conductores irresponsables que no cumplen la ley de seguro. |

Preguntas Frecuentes sobre el Seguro de Auto

¿Cuál es la diferencia entre responsabilidad civil y cobertura amplia/colisión?

La responsabilidad civil cubre los daños que causas a otros. La cobertura de colisión y amplia cubren los daños a tu propio vehículo.

¿El seguro siempre cubre el valor total de mi coche si es declarado pérdida total?

Depende de la póliza. Generalmente, la aseguradora paga el valor actual de mercado del vehículo (valor venal) menos el deducible, no necesariamente lo que pagaste por él o lo que costaría uno nuevo, a menos que tengas una cobertura adicional específica para valor de reposición.

¿El color de mi coche afecta el costo del seguro?

No, el color del coche no influye en la prima del seguro. Factores como el historial de conducción, el tipo de vehículo, la ubicación, el uso del coche y la edad del conductor son los que realmente afectan el precio.

¿Puedo cancelar mi seguro en cualquier momento?

Sí, puedes cancelar tu póliza, pero si el seguro es obligatorio en tu área, no debes conducir sin tener otra póliza activa. Cancela solo si ya tienes otra cobertura o si dejas de conducir el vehículo.

¿El seguro cubre si alguien más conduce mi coche?

Generalmente, sí, el seguro cubre el vehículo, no solo al conductor principal. Si prestas tu coche a alguien con permiso y esa persona tiene un accidente, tu póliza suele ser la cobertura primaria. Sin embargo, hay excepciones, por lo que es importante revisar los términos de tu póliza.

Conclusión

En resumen, tener un seguro de auto es una necesidad ineludible en el mundo actual. No solo te permite cumplir con las leyes y evitar severas sanciones, sino que te proporciona una capa esencial de protección financiera ante los riesgos inherentes de la conducción. Desde cubrir los daños que puedas causar a terceros hasta proteger tu propio vehículo y a tus ocupantes, el seguro de auto es una inversión en tu seguridad y en la preservación de tu bienestar económico. Elegir la cobertura adecuada, entendiendo qué protegen la responsabilidad civil, la cobertura de colisión, la cobertura amplia y otras opciones, es clave para asegurar que estás bien protegido ante cualquier eventualidad en la carretera.

Si quieres conocer otros artículos parecidos a La Importancia de Asegurar Tu Auto puedes visitar la categoría Seguros.