15/07/2021

En la búsqueda de soluciones financieras, muchas personas se encuentran con la necesidad de obtener liquidez de forma rápida y eficiente. Una opción que a menudo surge es la de utilizar bienes propios como respaldo para un crédito. Entre estos bienes, el vehículo particular representa un activo valioso que puede ser aprovechado. Es aquí donde entra en juego el concepto de pignorar un vehículo, una alternativa que te permite obtener dinero manteniendo la posesión y el uso de tu automóvil.

Pero, ¿qué significa exactamente pignorar un vehículo? En términos sencillos, pignorar un vehículo implica dejarlo como garantía vehicular o respaldo de una deuda que adquieres, generalmente un préstamo de dinero. Al pignorar tu carro, estás constituyendo una prenda sobre él a favor de la entidad que te otorga el crédito. Esto significa que, aunque sigues siendo el propietario legal y puedes conducir tu vehículo sin restricciones, existe un gravamen o carga legal sobre él. Esta prenda se registra públicamente, lo que protege al prestamista en caso de que no cumplas con los pagos acordados.

La principal ventaja de pignorar tu vehículo para obtener un préstamo es la posibilidad de acceder a fondos de manera más sencilla o con condiciones potencialmente más favorables que un crédito sin respaldo. Al ofrecer una garantía sólida, reduces el riesgo para la entidad financiera, lo que puede traducirse en un mayor monto de préstamo, una tasa de interés más competitiva o plazos de pago más flexibles. Además, el dinero obtenido suele ser un crédito de libre inversión, lo que significa que puedes usarlo para cualquier propósito que necesites, ya sea para cubrir gastos inesperados, invertir, consolidar deudas o financiar un proyecto personal.

- El Proceso para Obtener un Préstamo con tu Vehículo Pignorado

- 1. Inicio de la Solicitud y Pre-aprobación en Línea

- 2. Estudio de Crédito Detallado y Contacto Personal

- 3. Gestión de Documentación Necesaria

- 4. El Crucial Paso del Avalúo y Peritaje del Vehículo

- 5. Determinación del Monto del Préstamo

- 6. Aprobación Final y Firma de Documentos

- 7. Inscripción de la Prenda y Desembolso del Dinero

- 8. Pago Mensual y Canales Disponibles

- Ventajas y Consideraciones de Pignorar tu Vehículo

- Tabla Resumen del Proceso

- Preguntas Frecuentes sobre Pignorar un Vehículo

- ¿Qué significa exactamente pignorar mi carro?

- ¿Cuánto dinero puedo obtener al pignorar mi vehículo?

- ¿Dejo de usar mi vehículo si lo pignoro?

- ¿Qué es la inscripción de prenda?

- ¿Para qué puedo usar el dinero del préstamo?

- ¿Qué pasa si no puedo pagar el préstamo?

- ¿Cuánto tiempo tarda el proceso completo?

- Consideraciones Finales

El Proceso para Obtener un Préstamo con tu Vehículo Pignorado

Solicitar un préstamo utilizando tu vehículo como garantía implica seguir una serie de pasos definidos por la entidad financiera. Aunque los detalles pueden variar ligeramente entre instituciones, el proceso general suele incluir la evaluación de tu capacidad de pago y la valoración del vehículo. A continuación, detallamos un proceso típico basado en la información proporcionada:

1. Inicio de la Solicitud y Pre-aprobación en Línea

El primer paso es iniciar el proceso de solicitud. Actualmente, muchas entidades financieras ofrecen la comodidad de realizar este trámite de forma digital. Completar un formulario de solicitud de préstamo sobre vehículo suele ser un proceso rápido, a menudo descrito como tomando 'solo 5 minutos'. Una vez diligenciado el formulario, la entidad realiza una evaluación inicial basada en la información proporcionada para determinar si eres elegible para el crédito. Si cumples con los criterios básicos, obtendrás un pre-aprobado de tu crédito de libre inversión en línea, lo que te da una indicación temprana de la viabilidad de tu solicitud.

2. Estudio de Crédito Detallado y Contacto Personal

Tras la pre-aprobación, se procede a un estudio de crédito más profundo. Este análisis evalúa tu historial crediticio, ingresos y capacidad de endeudamiento para determinar la viabilidad final del crédito. Si el estudio de crédito es viable, un asesor de la entidad se contactará contigo. El propósito de este contacto es validar la información que proporcionaste inicialmente y resolver cualquier duda que pueda surgir tanto para ti como para el asesor. Es una etapa crucial para confirmar que todos los datos son correctos y que el proceso puede avanzar.

3. Gestión de Documentación Necesaria

Durante el estudio de crédito, es posible que necesites anexar documentación adicional para complementar tu análisis. Esta documentación puede incluir comprobantes de ingresos, extractos bancarios, o información específica sobre tu vehículo. Para agilizar el proceso, muchas entidades ofrecen la opción de enviar esta documentación en forma digital, evitando la necesidad de desplazamientos y haciendo el trámite más cómodo y rápido para el solicitante.

4. El Crucial Paso del Avalúo y Peritaje del Vehículo

Uno de los pasos más importantes y distintivos de este tipo de crédito es el avalúo y peritaje de tu vehículo. El avalúo determina el valor comercial actual de tu automóvil en el mercado, considerando factores como la marca, modelo, año, kilometraje y estado general. El peritaje, por su parte, es una inspección técnica que verifica el estado físico, mecánico y legal del vehículo. Este paso es fundamental porque el monto del préstamo que te pueden otorgar está directamente relacionado con el valor determinado en este avalúo. Es común que las entidades tengan convenios con peritos o empresas especializadas para realizar esta valoración de manera objetiva.

5. Determinación del Monto del Préstamo

De acuerdo al resultado del avalúo y peritaje de tu vehículo, la entidad financiera determinará el monto máximo que te puede prestar. Generalmente, este monto corresponde a un porcentaje del valor comercial del carro establecido en el avalúo. La información proporcionada indica que se puede financiar hasta el 80% del valor de tu carro. Esto significa que si tu vehículo es avaluado en una suma, podrías obtener hasta el 80% de ese valor en préstamo, lo que te permite acceder a una suma considerable de dinero sin tener que vender tu activo.

6. Aprobación Final y Firma de Documentos

Una vez que el estudio de crédito es viable y el avalúo del vehículo ha sido satisfactorio, tu crédito sobre vehículo es aprobado. En este punto, un ejecutivo de la entidad se contactará contigo para confirmar las condiciones finales del crédito con garantía vehicular. Esto incluye detalles como la tasa de interés, el plazo de pago, el valor de las cuotas mensuales y cualquier otro término relevante. Una vez que estés de acuerdo con las condiciones, se procede a la firma de los documentos legales que formalizan el préstamo y la constitución de la prenda sobre el vehículo.

7. Inscripción de la Prenda y Desembolso del Dinero

Después de firmar los documentos, se realiza un paso legal fundamental: el proceso de inscripción de prenda. Este trámite consiste en registrar legalmente el gravamen sobre tu vehículo ante la autoridad competente (generalmente una oficina de tránsito o registro vehicular). Esta inscripción hace pública la existencia de la garantía a favor de la entidad financiera. Una vez que este proceso legal se ha completado satisfactoriamente, la entidad procederá al desembolso del dinero. Los fondos serán transferidos a la cuenta bancaria que informaste durante el proceso del crédito, permitiéndote disponer de la liquidez necesaria.

8. Pago Mensual y Canales Disponibles

Una vez que has recibido el dinero, comienza la etapa de pago del crédito. De forma mensual, recibirás tu extracto de cuenta, donde se detallará el valor de la cuota a pagar, los intereses, el capital y cualquier otro cargo. Podrás realizar los pagos a través de los diversos canales que la entidad ponga a tu disposición, que comúnmente incluyen canales virtuales (banca en línea, aplicaciones móviles) o convenios establecidos con otras entidades o puntos de pago.

Ventajas y Consideraciones de Pignorar tu Vehículo

Pignorar tu vehículo ofrece una forma atractiva de acceder a financiación, especialmente si posees un activo de valor como un automóvil. La principal ventaja, como se mencionó, es la posibilidad de obtener un crédito significativo manteniendo el uso del bien. Esto difiere de otras opciones como la venta del vehículo, donde pierdes el activo, o los préstamos personales sin garantía, que pueden tener montos menores o tasas más altas.

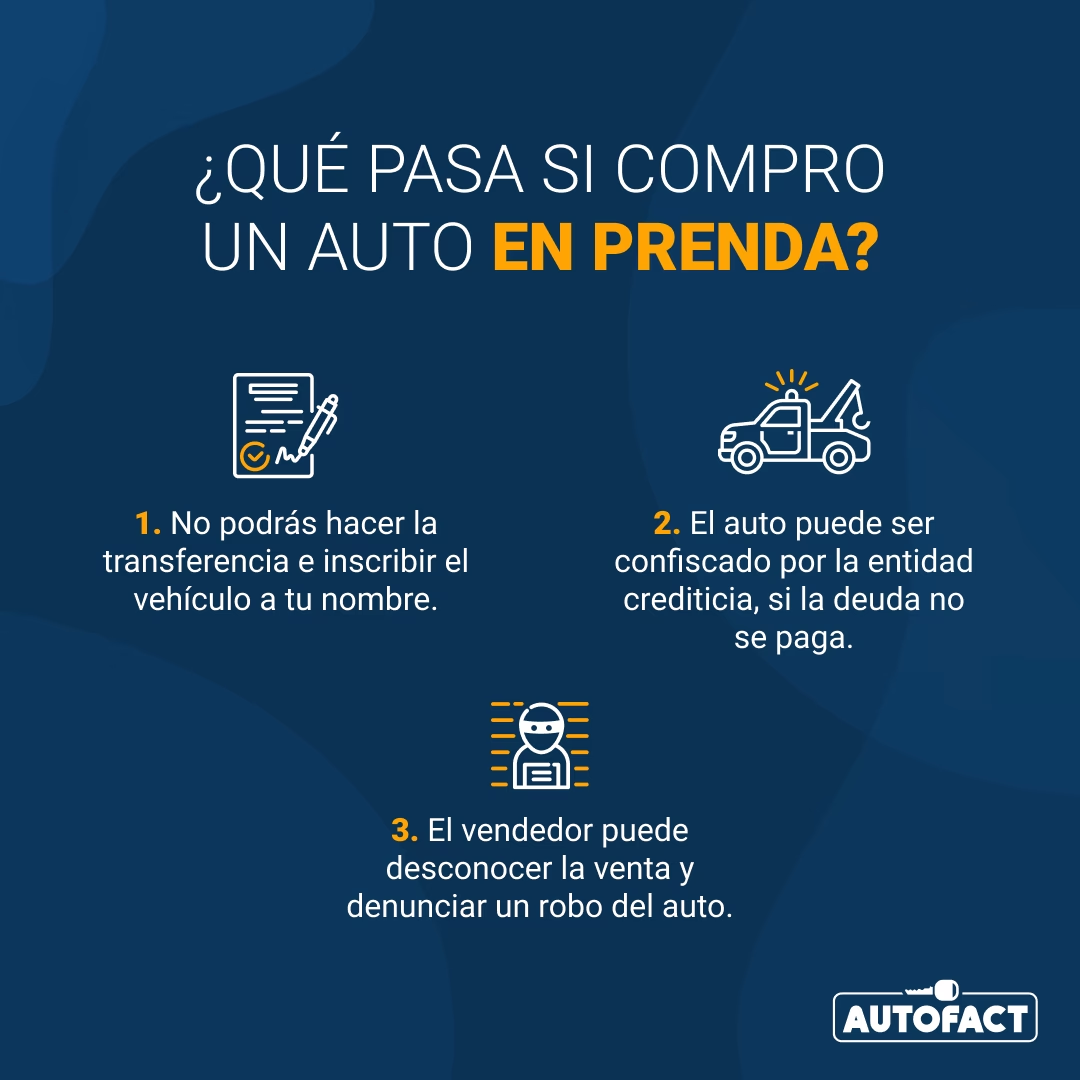

Sin embargo, es fundamental ser consciente de que al pignorar tu vehículo, estás poniendo en riesgo tu patrimonio. Si por alguna razón no logras cumplir con el pago de las cuotas del préstamo, la entidad financiera tiene el derecho legal de ejecutar la garantía, lo que en última instancia podría llevar a la pérdida de tu vehículo para recuperar el monto adeudado. Por lo tanto, es crucial evaluar cuidadosamente tu capacidad de pago antes de comprometerte con este tipo de crédito.

Tabla Resumen del Proceso

Para visualizar mejor las etapas clave del proceso de obtención de un crédito con garantía vehicular, aquí presentamos un resumen:

| Etapa | Acción Principal | Resultado |

|---|---|---|

| Solicitud | Diligenciar formulario en línea. | Pre-aprobado inicial. |

| Estudio | Análisis de crédito y validación de información. | Viabilidad del crédito. |

| Documentación | Envío digital de soportes. | Completa el expediente. |

| Avalúo | Peritaje y valoración del vehículo. | Define base del monto a prestar. |

| Aprobación | Confirmación de condiciones. | Crédito aprobado. |

| Formalización | Firma de documentos y registro legal. | Constitución de la prenda. |

| Desembolso | Transferencia de fondos. | Recibes el dinero. |

| Pago | Realizar cuotas mensuales. | Amortizar la deuda. |

Preguntas Frecuentes sobre Pignorar un Vehículo

¿Qué significa exactamente pignorar mi carro?

Significa que utilizas tu vehículo como garantía o respaldo para un préstamo. Legalmente, se constituye una prenda sobre él a favor del prestamista, aunque tú conservas la posesión y el derecho a usarlo.

¿Cuánto dinero puedo obtener al pignorar mi vehículo?

El monto del préstamo depende del avalúo comercial de tu vehículo. Generalmente, las entidades prestan un porcentaje de este valor, que puede ser significativo, como hasta el 80% según el ejemplo proporcionado.

¿Dejo de usar mi vehículo si lo pignoro?

No, esa es una de las ventajas. Aunque el vehículo está pignorado como garantía, tú conservas la posesión y el derecho a utilizarlo normalmente, siempre y cuando cumplas con tus obligaciones de pago del préstamo.

¿Qué es la inscripción de prenda?

Es el registro legal del gravamen constituido sobre tu vehículo ante la autoridad competente (como una oficina de tránsito). Este registro formaliza la prenda y le da publicidad, protegiendo los derechos del prestamista.

¿Para qué puedo usar el dinero del préstamo?

El dinero obtenido de un crédito con garantía vehicular suele ser de libre inversión. Esto significa que puedes utilizarlo para cualquier necesidad financiera que tengas, sin restricciones sobre su destino.

¿Qué pasa si no puedo pagar el préstamo?

Si incumples con los pagos acordados, la entidad financiera tiene el derecho legal de ejecutar la garantía, es decir, tomar posesión del vehículo para recuperarlo y saldar la deuda pendiente. Por ello, es vital asegurar tu capacidad de pago antes de solicitar este tipo de crédito.

¿Cuánto tiempo tarda el proceso completo?

El tiempo puede variar dependiendo de la entidad y la agilidad en la entrega de documentos y la realización del avalúo y la inscripción de prenda. Si bien la solicitud inicial y la pre-aprobación pueden ser rápidas (incluso en 5 minutos), el proceso completo que incluye estudio, avalúo, formalización y registro legal tomará más tiempo, pero las opciones digitales suelen agilizarlo.

Consideraciones Finales

Pignorar un vehículo es una herramienta financiera poderosa que puede brindarte acceso a la liquidez que necesitas, aprovechando un activo que ya posees. El proceso, aunque involucra varios pasos como el avalúo y la inscripción de la prenda, está diseñado para ser lo más eficiente posible, con opciones digitales que facilitan la gestión de la solicitud y la documentación. Antes de decidirte, evalúa tu situación financiera, compara las condiciones ofrecidas por diferentes entidades y asegúrate de comprender completamente las implicaciones de utilizar tu vehículo como garantía vehicular. Con la información adecuada y una planificación responsable, un crédito pignorando tu auto puede ser una solución viable para tus necesidades económicas.

Si quieres conocer otros artículos parecidos a Pignorar un Vehículo: Tu Auto Como Garantía puedes visitar la categoría Automóviles.