07/09/2022

Adquirir un automóvil es una inversión importante, pero es esencial ser consciente de que su valor no permanece constante. Desde el instante en que un vehículo nuevo sale del concesionario, comienza a perder valor, un fenómeno conocido como depreciación. Entender este proceso es fundamental para tomar decisiones financieras inteligentes a lo largo de la vida útil de tu auto.

La depreciación no es solo un concepto abstracto; tiene implicaciones prácticas en aspectos como el seguro de tu vehículo, su valor de reventa o intercambio, y la planificación de futuros gastos. Calcularla te da una estimación de cuánto podría valer tu coche en el futuro, permitiéndote estar mejor preparado.

- ¿Qué es la Depreciación de un Vehículo?

- Factores y Cálculo General de la Depreciación

- La Importancia de Entender la Depreciación

- Depreciación en Contabilidad: Gastos de Capital vs. Gastos Operativos

- Métodos Comunes para Calcular la Depreciación

- La Depreciación y su Vínculo con el Mantenimiento de Vehículos

- Preguntas Frecuentes sobre la Depreciación de Vehículos

- Conclusión

¿Qué es la Depreciación de un Vehículo?

La depreciación de un auto se refiere específicamente a la tasa a la que tu vehículo pierde su valor con respecto al costo original en el momento de la compra. Es una disminución real y tangible del valor del activo a lo largo del tiempo. Esta pérdida de valor es un proceso continuo que se acelera en los primeros años de vida del vehículo.

Al calcular la depreciación, puedes obtener una estimación fundamentada de cuál podría ser el valor de tu vehículo en un punto futuro. Esta información es increíblemente útil para múltiples propósitos, como determinar si el costo de una reparación mayor justifica la inversión dado el valor actual del auto, negociar un precio justo al venderlo o entregarlo como parte de pago, o ajustar la cobertura de tu póliza de seguro para que refleje su valor actual.

Factores y Cálculo General de la Depreciación

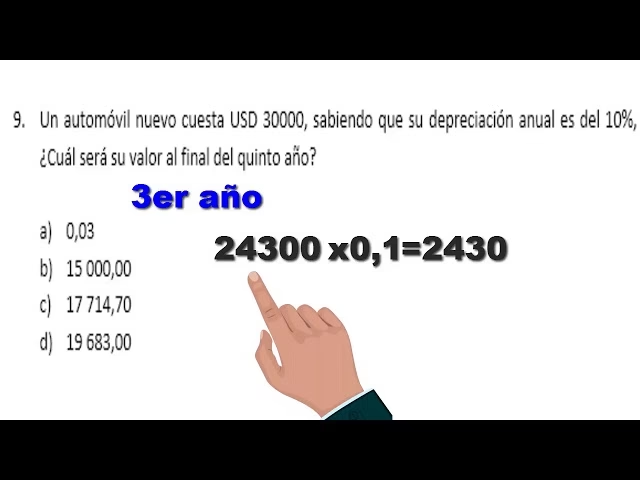

Aunque existe una base para el cálculo, la tasa de depreciación de un vehículo puede variar significativamente dependiendo de diversos factores. La marca y el modelo del vehículo son determinantes clave; algunos modelos son conocidos por retener mejor su valor que otros. Sin embargo, el principio general para calcular la depreciación implica tomar el valor inicial del vehículo y aplicar una disminución porcentual estimada por cada año que se planea mantenerlo.

Más allá del simple paso del tiempo y el uso normal que causa desgaste, otros elementos pueden influir en la depreciación. Los accidentes, por ejemplo, pueden afectar negativamente el valor residual de un vehículo, incluso si es reparado. El tipo de vehículo también importa: los vehículos de combustible alternativo y los vehículos de lujo a menudo experimentan una tasa de depreciación inicial más alta en comparación con vehículos percibidos como más duraderos y prácticos, como ciertas camionetas.

En un sentido contable más amplio, la depreciación también se refiere a la práctica de asignar el precio de compra original de un activo a lo largo de su vida útil esperada. Esto se hace en los sistemas contables para distribuir el costo de una inversión a largo plazo a lo largo de los períodos en los que el activo está en uso y generando beneficios.

La Importancia de Entender la Depreciación

Comprender la depreciación es fundamental, no solo para propietarios individuales que desean conocer el valor de su activo, sino especialmente para empresas que gestionan flotas de vehículos. Para las organizaciones, la depreciación es una herramienta contable esencial que permite distribuir el costo de las inversiones significativas en activos a largo plazo, como vehículos comerciales, a lo largo de los años de su uso.

Este sistema de asignación de costos tiene importantes implicaciones contables y fiscales. A medida que el valor de un activo disminuye con el tiempo debido al uso y el desgaste, la cantidad que se registra en el balance contable de una empresa se ve afectada. Reconocer la depreciación permite reflejar de manera más precisa el valor contable de los activos de la empresa en un momento dado, lo cual a su vez impacta en la determinación de los ingresos anuales y las obligaciones fiscales.

La depreciación es una forma de reconocer que el valor de un activo se consume o se 'agota' a medida que se utiliza para generar ingresos. Distribuir este costo a lo largo de la vida útil del activo proporciona una imagen financiera más fiel de la rentabilidad de la empresa.

Depreciación en Contabilidad: Gastos de Capital vs. Gastos Operativos

Para ubicar la depreciación dentro del marco financiero de una empresa, es crucial distinguirla de otro tipo de gastos. Los gastos de capital (CapEx) son aquellas inversiones significativas que una empresa realiza para adquirir, mantener o mejorar activos fijos a largo plazo, es decir, activos que se espera que sean útiles y generen ingresos durante más de un año. La compra de vehículos para uso comercial, como camiones de reparto o vehículos de servicio, son ejemplos claros de gastos de capital.

Debido a que los gastos de capital son inversiones a largo plazo, su costo total no se deduce como un gasto en el año en que se incurren. En cambio, este costo se distribuye a lo largo de la vida útil del activo a través del proceso de depreciación. Esto permite que el impacto financiero de la compra se refleje gradualmente en los estados financieros a lo largo de los años en que el activo está contribuyendo a la generación de ingresos.

En contraste, los gastos operativos (OpEx) son los costos recurrentes y necesarios para el funcionamiento diario de un negocio. Estos incluyen elementos como el alquiler de oficinas, las facturas de servicios públicos, los salarios de los empleados o los gastos de combustible para los vehículos. Los gastos operativos son generalmente de menor cuantía individualmente (aunque pueden sumar grandes cantidades) y se incurren y consumen dentro de un solo período contable.

La distinción entre estos dos tipos de gastos es fundamental en contabilidad y para fines fiscales. Los gastos operativos son totalmente deducibles de impuestos en el año fiscal en que se incurren. Los gastos de capital, por otro lado, no son deducibles de impuestos en su totalidad en el año de la compra; su costo se recupera a lo largo del tiempo a través de las deducciones por depreciación.

¿Qué Activos Pueden Ser Depreciados?

La regla general es que la mayoría de los activos tangibles importantes que posee una empresa y utiliza en sus operaciones pueden ser depreciados. Esto incluye, por supuesto, los vehículos de transporte utilizados para fines comerciales, así como edificios, maquinaria de producción, sistemas informáticos, mobiliario y equipos. En algunos sistemas fiscales, como el de EE. UU. según el IRS, ciertos activos intangibles como derechos de autor adquiridos, software y patentes también son elegibles para la depreciación (o amortización, un concepto similar para intangibles).

Para que un activo sea depreciable, debe cumplir con ciertos criterios: debe ser propiedad de la empresa, debe ser utilizado en la actividad comercial o para generar ingresos, debe tener una vida útil determinable de más de un año, y debe esperarse que pierda valor con el tiempo debido al uso, desgaste, obsolescencia o el simple paso del tiempo.

Por el contrario, hay gastos y activos que no se pueden depreciar. Los gastos que se consumen en un solo período contable (gastos operativos) no son depreciables, sino que se deducen por completo en ese período. Esto incluye el alquiler, los servicios públicos, los materiales fungibles como suministros de oficina y los costos laborales.

Además, ciertos activos fijos no son depreciables porque no se espera que pierdan valor con el tiempo. El ejemplo más claro es el terreno; aunque es un activo fijo, generalmente se considera que no se 'agota' ni se deprecia. Otros activos no depreciables incluyen efectivo, inversiones financieras, y ciertos bienes personales o arrendados, así como objetos de arte que se espera que conserven o aumenten su valor.

Métodos Comunes para Calcular la Depreciación

Existen varios métodos aceptados en contabilidad para calcular el gasto de depreciación de un activo a lo largo de su vida útil. Cada método distribuye el costo del activo de una manera diferente a lo largo del tiempo, reflejando distintas suposiciones sobre cómo el activo pierde valor o se consume. Los métodos más utilizados incluyen:

Método de Depreciación en Línea Recta

Este es el método de depreciación más simple y común. Asume que el activo se deprecia a una tasa constante cada año a lo largo de su vida útil. La cantidad de depreciación anual es la misma en cada período. Gráficamente, esto se representa como una línea recta descendente desde el costo inicial hasta el valor residual (o valor de salvamento) al final de la vida útil.

La fórmula para el gasto de depreciación anual por el método de línea recta es:

Gasto de Depreciación Anual = (Costo del Activo - Valor de Salvamento) / Vida Útil Estimada en Años

Es sencillo de calcular y aplicar, y se adapta bien a activos cuya pérdida de valor es relativamente uniforme a lo largo del tiempo.

Método de Depreciación de Saldo Doblemente Decreciente

Este método es una forma de depreciación acelerada, lo que significa que asigna una mayor parte del costo del activo a los primeros años de su vida útil y una menor parte a los años posteriores. Se basa en la idea de que los activos son más eficientes y pierden más valor en sus primeros años de uso. La tasa de depreciación utilizada es típicamente el doble de la tasa que se usaría en el método de línea recta (calculada como 1/vida útil). El gasto de depreciación se calcula aplicando esta tasa al valor en libros (costo original menos depreciación acumulada) al comienzo de cada período.

Gasto Periódico de Depreciación = Valor en Libros al Inicio del Período x Tasa de Depreciación (generalmente el doble de la tasa de línea recta)

Este método es útil para activos que se vuelven obsoletos o menos eficientes rápidamente.

Método de Depreciación por Unidades de Producción

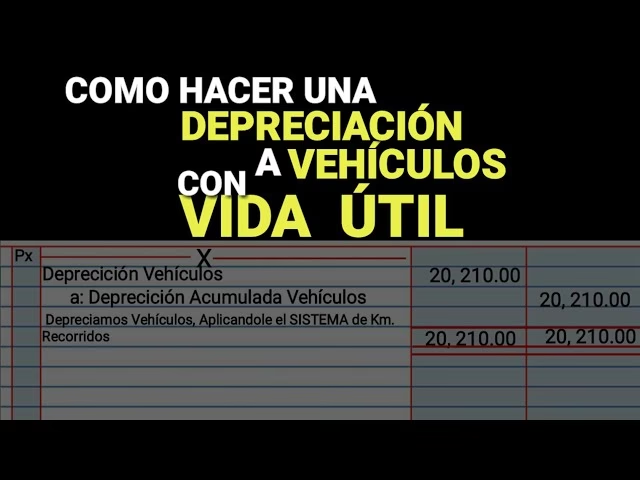

A diferencia de los métodos anteriores que se basan principalmente en el tiempo, el método de unidades de producción calcula la depreciación basándose en el uso real del activo. La depreciación se relaciona directamente con la cantidad de 'unidades' que el activo produce o las horas que opera. Para un vehículo, esto podría medirse en kilómetros o millas recorridas. El costo depreciable total (costo menos valor de salvamento) se divide por el total de unidades de producción estimadas a lo largo de la vida útil del activo para obtener una tasa de depreciación por unidad.

Tasa de Depreciación por Unidad = (Costo del Activo - Valor de Salvamento) / Total de Unidades de Producción Estimadas

Luego, el gasto de depreciación para un período dado se calcula multiplicando la tasa por unidad por el número de unidades producidas o utilizadas en ese período.

Gasto Periódico de Depreciación = Tasa de Depreciación por Unidad x Unidades Producidas/Utilizadas en el Período

Este método se considera muy preciso porque refleja el desgaste real, pero requiere un seguimiento diligente del uso del activo.

Método de Depreciación por Suma de Dígitos de los Años

Este es otro método de depreciación acelerada. Asigna una mayor cantidad de depreciación a los primeros años y una menor cantidad a los años posteriores, de manera similar al método de saldo decreciente, pero utilizando una fórmula diferente. La fórmula implica una fracción donde el numerador cambia cada año (comenzando con el número de años restantes de vida útil y disminuyendo hasta uno) y el denominador es la suma de los dígitos de los años de la vida útil total del activo (por ejemplo, para 5 años, la suma es 5+4+3+2+1=15).

Gasto de Depreciación = (Costo del Activo - Valor de Salvamento) x (Años de vida útil restante / Suma de los dígitos de los años de vida útil)

La suma de los dígitos de los años se puede calcular con la fórmula n(n+1)/2, donde n es la vida útil total en años.

| Método de Depreciación | Principio Clave | Distribución del Gasto |

|---|---|---|

| Línea Recta | Pérdida de valor constante | Uniforme a lo largo del tiempo |

| Saldo Doblemente Decreciente | Mayor productividad/pérdida inicial | Más alto en los primeros años |

| Unidades de Producción | Desgaste basado en el uso | Varía según la actividad anual |

| Suma de Dígitos de los Años | Pérdida de eficiencia acelerada | Más alto en los primeros años |

La Depreciación y su Vínculo con el Mantenimiento de Vehículos

Aunque la depreciación es fundamentalmente un concepto contable, existe una conexión importante con las operaciones de mantenimiento, especialmente en el contexto de la gestión de activos como vehículos. Los datos detallados sobre el mantenimiento y el uso de un vehículo, a menudo recopilados a través de sistemas de gestión de mantenimiento (como un CMMS), pueden proporcionar información valiosa que complementa los cálculos de depreciación.

Un sistema CMMS puede rastrear el historial de reparaciones, el kilometraje, las horas de operación y el estado general del equipo. Esta información de mantenimiento ofrece una perspectiva sobre el desgaste real y la condición del activo, lo cual puede influir en su valor residual y la precisión de la depreciación calculada. Al integrar los datos de mantenimiento con la información financiera, se obtiene una visión más completa del ciclo de vida y el costo total de propiedad del activo.

Algunos sistemas CMMS avanzados incluso incorporan funcionalidades para seguir la depreciación de los activos. Esto permite consolidar la información del activo (costo inicial, historial de mantenimiento, valor contable y depreciación proyectada) en una única plataforma. Esta integración facilita el análisis y la toma de decisiones informadas.

Por ejemplo, al monitorear la depreciación proyectada de un vehículo junto con su historial de mantenimiento y costos de reparación, un gestor de flota puede determinar el punto óptimo para reemplazar el vehículo en lugar de seguir invirtiendo en costosas reparaciones. Esto ayuda a optimizar el presupuesto de mantenimiento y la planificación de futuros gastos de capital.

Beneficios de Integrar Mantenimiento y Depreciación

La integración de los datos de mantenimiento con el seguimiento de la depreciación, a menudo a través de un CMMS, ofrece varias ventajas:

- Reducción de fallas: Un mejor seguimiento del desgaste y la condición del activo a través de datos de mantenimiento ayuda a predecir la necesidad de acciones preventivas o reemplazo, disminuyendo las averías inesperadas.

- Presupuestos más precisos: Al tener acceso a datos precisos sobre la depreciación y los costos de mantenimiento, la planificación de gastos futuros y la elaboración de presupuestos de capital se vuelven más exactas.

- Optimización de gastos: Una comprensión clara de la condición del activo y su valor residual permite tomar decisiones más inteligentes sobre si reparar o reemplazar, mejorando la eficiencia financiera general.

- Mejora de la documentación: El seguimiento detallado de la depreciación y el mantenimiento proporciona registros financieros y operativos más completos, lo cual es beneficioso para auditorías y análisis internos.

- Valoración precisa de activos: La combinación de datos permite informar con mayor precisión sobre el valor contable de los activos en cualquier momento de su vida útil.

Preguntas Frecuentes sobre la Depreciación de Vehículos

A continuación, abordamos algunas preguntas comunes sobre la depreciación:

¿Qué significa que un auto se deprecia?

Significa que el vehículo pierde valor monetario con el paso del tiempo y el uso, en comparación con su precio original de compra.

¿Por qué es importante conocer la depreciación de mi vehículo?

Es importante para estimar su valor actual y futuro, lo cual afecta decisiones sobre seguros, mantenimiento, venta, intercambio y planificación financiera.

¿Cuándo empieza a depreciarse un auto?

La depreciación comienza tan pronto como el vehículo sale del concesionario.

¿Qué factores, además del tiempo, afectan la depreciación de un auto?

Factores como el kilometraje, el historial de accidentes, la marca, el modelo, el tipo de combustible y las condiciones del mercado pueden influir en la tasa de depreciación.

¿La depreciación es lo mismo que el valor de mercado?

No exactamente. La depreciación es un cálculo contable o una estimación de la pérdida de valor. El valor de mercado es lo que alguien está dispuesto a pagar por el vehículo en un momento dado, influenciado por la depreciación pero también por la oferta, la demanda y otros factores externos.

¿Se puede depreciar un vehículo personal en contabilidad?

Generalmente, la depreciación contable (a efectos fiscales o empresariales) aplica a activos utilizados para generar ingresos. Un vehículo personal no utilizado para negocios no es depreciable en este sentido.

Conclusión

La depreciación es una realidad ineludible para cualquier propietario de vehículo. Comprender qué es, cómo se calcula y qué factores la influyen es vital para gestionar de manera efectiva esta importante inversión. Desde la perspectiva personal, ayuda a establecer expectativas realistas sobre el valor futuro de tu auto y a planificar decisiones importantes.

En el ámbito empresarial, la depreciación es una herramienta contable y de gestión estratégica esencial. Permite distribuir el costo de los vehículos a lo largo de su vida útil, impacta en la carga fiscal y, cuando se combina con datos de mantenimiento, ofrece una visión poderosa para optimizar la gestión de activos y tomar decisiones rentables sobre reparación o reemplazo. Estar informado sobre la depreciación es el primer paso para maximizar el valor de tu vehículo a lo largo del tiempo.

Si quieres conocer otros artículos parecidos a Calcula la Depreciación de Tu Vehículo Fácilmente puedes visitar la categoría Automóviles.