04/10/2025

Si te has preguntado “¿qué significa que mi auto esté en prenda?” o “¿puedo perder mi vehículo por no pagar el crédito automotriz?”, no estás solo. Estas son dudas muy comunes entre quienes adquieren un vehículo mediante financiamiento. La buena noticia es que, en la mayoría de los casos, existen caminos legales para resolver esta situación y evitar el remate de tu automóvil. Aquí te explicaremos todo lo que necesitas saber sobre los autos en prenda, cómo levantar esta restricción y qué opciones tienes para proteger tu inversión.

Comprender la figura legal de la prenda vehicular es el primer paso para manejar adecuadamente tu situación financiera y la propiedad de tu auto. No se trata simplemente de una anotación administrativa, sino de un compromiso con importantes implicaciones legales y económicas que, si no se atienden, pueden llevarte a perder el bien que tanto te costó conseguir.

- ¿Qué es un Vehículo en Prenda?

- Consecuencias de No Pagar un Crédito con Prenda

- ¿Puedo Evitar el Remate del Auto?

- El Alzamiento de la Prenda: Tu Camino a la Libertad Vehicular

- Plazos y Tiempos Estimados

- ¿Qué Hacer con el Auto Después del Alzamiento?

- Ejemplo Específico: Proceso en Interbank (Perú)

- Preguntas Frecuentes (FAQs)

- ¿Qué es exactamente un vehículo en prenda?

- ¿La prenda es lo mismo que una hipoteca?

- ¿Puedo vender un vehículo que está en prenda?

- Si la deuda prescribe, ¿significa que ya no debo el dinero?

- ¿Necesito un abogado para levantar la prenda?

- ¿Qué pasa si la entidad financiera no levanta la prenda después de que pagué?

- ¿El proceso de alzamiento de prenda es igual en todos los países?

- Conclusión

¿Qué es un Vehículo en Prenda?

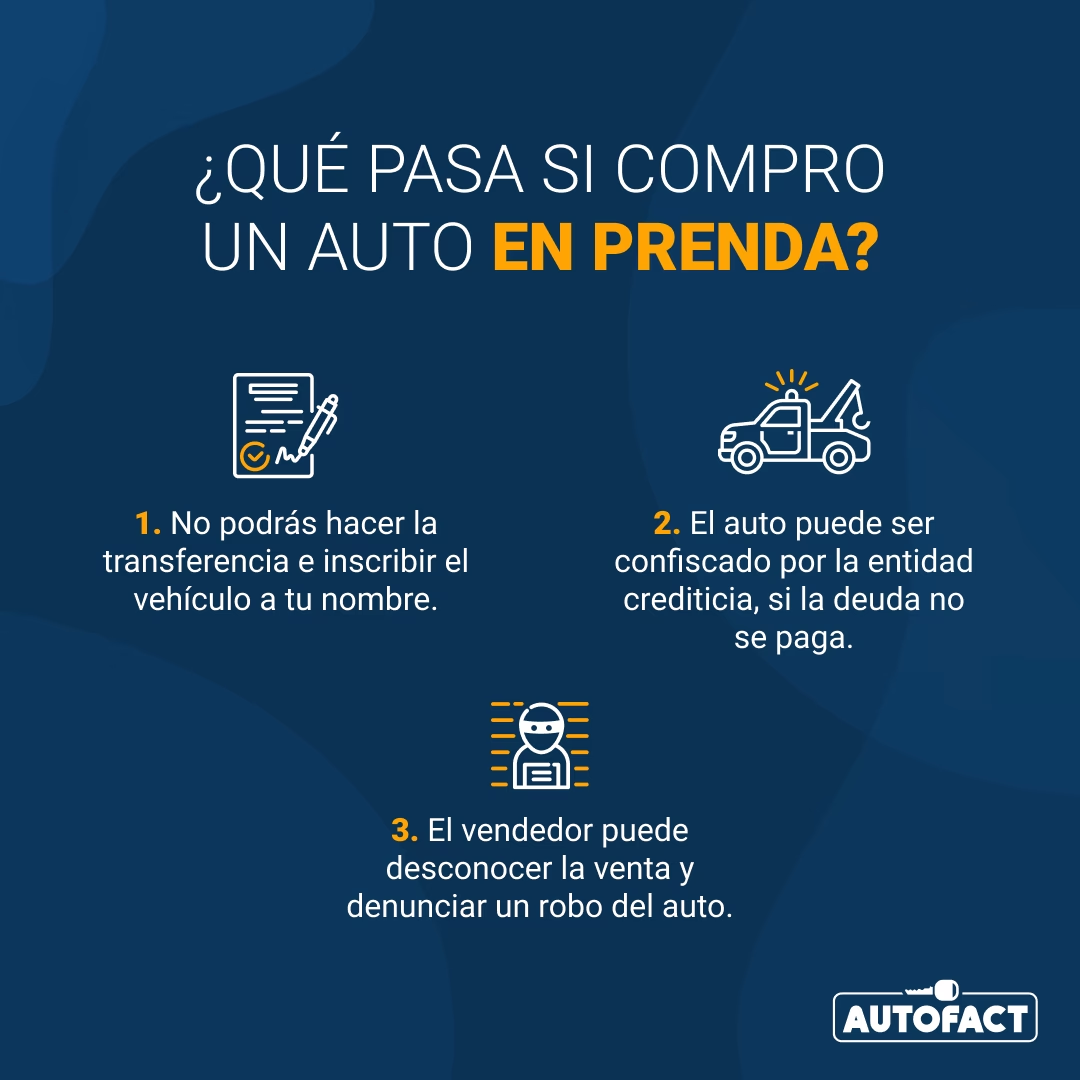

Cuando obtienes un crédito para comprar un vehículo, es una práctica estándar que la entidad financiera o empresa que te otorga el préstamo establezca un compromiso legal contigo: el auto queda en prenda. Esto significa que el vehículo mismo se convierte en la garantía del pago de la deuda que has adquirido. Esencialmente, estás utilizando el valor de tu propio auto para respaldar el crédito que te permitió comprarlo.

Este compromiso legal es fundamental porque establece que, en caso de que tú, como deudor, no puedas cumplir con los pagos acordados, la empresa que te prestó el dinero tiene el derecho legal de tomar posesión del vehículo. El objetivo de esta acción es proceder a su remate (venta forzada) para recuperar, al menos en parte, el dinero que les debes. Es una medida de seguridad para el prestamista, asegurando que tendrán un activo tangible al cual recurrir si el deudor incumple con sus obligaciones.

La prenda se inscribe en registros públicos asociados al vehículo, haciendo que esta restricción sea visible para terceros. Esto tiene implicaciones prácticas, como dificultar o impedir la venta del auto mientras la prenda esté vigente, ya que el comprador asumiría el riesgo de la deuda asociada.

Consecuencias de No Pagar un Crédito con Prenda

La consecuencia más seria de no cumplir con los pagos de un crédito automotriz cuando el vehículo está en prenda es la posibilidad de perder la propiedad del auto. Si la deuda entra en mora y no logras regularizar tu situación, la entidad financiera puede iniciar un proceso de cobro judicial. Este proceso legal puede derivar en la ejecución de la garantía, es decir, la toma de posesión del vehículo para su posterior remate.

El remate del auto se realiza para liquidar la deuda pendiente. Sin embargo, es importante entender que el monto obtenido en el remate podría no cubrir la totalidad de la deuda, especialmente si el valor de mercado del auto ha disminuido o si hay costos adicionales asociados al proceso legal y al remate. En algunos casos, incluso después de rematar el auto, podrías seguir debiendo una parte del crédito a la entidad financiera.

Perder el auto no solo significa quedarse sin el medio de transporte, sino también un impacto significativo en tu historial crediticio, lo que dificultará la obtención de futuros créditos o financiamientos. Por ello, es crucial conocer las opciones para evitar llegar a esta situación extrema.

¿Puedo Evitar el Remate del Auto?

Sí, definitivamente se puede evitar el remate de tu auto, incluso si ya has caído en mora. La clave está en tomar acción y buscar el alzamiento de la prenda. El alzamiento es el procedimiento legal que elimina la restricción de la prenda sobre tu vehículo, liberándolo de esa garantía y devolviéndote la plena disposición sobre él, sin el riesgo de que sea tomado por la deuda.

Actuar a tiempo es fundamental. Mientras más pronto abordes la situación, más opciones podrías tener. Ignorar el problema solo agravará la deuda y acercará la posibilidad del remate.

El Alzamiento de la Prenda: Tu Camino a la Libertad Vehicular

El alzamiento de la prenda es, como mencionamos, el procedimiento por el cual el vehículo que estaba sirviendo como garantía para tu deuda (es decir, que estaba en prenda) queda legalmente libre de esa carga. Una vez que la prenda es alzada, el auto vuelve a ser de tu total y libre disposición, como si nunca hubiera tenido esa restricción.

Este proceso es solicitado por la persona que tiene la deuda (el deudor) o su representante legal, pero la acción de liberar la prenda la realiza la entidad que era la acreedora, una vez que se cumplen ciertas condiciones.

Formas de Pedir el Alzamiento de la Prenda

Existen principalmente dos caminos para solicitar el alzamiento de la prenda de tu vehículo, según la información proporcionada:

- Pagando la Totalidad de la Deuda: Esta es la forma más directa y común de levantar la prenda. Una vez que has pagado la última cuota del crédito automotriz y has saldado completamente lo que debías, la razón de ser de la garantía (la prenda) desaparece. Al no existir deuda, no hay nada que garantizar, y por lo tanto, la prenda debe ser levantada.

- Alegando la Prescripción de la Deuda: Esta es una opción legal que puede ser aplicable en ciertos casos, dependiendo del tipo de documento que respalda la deuda y la legislación vigente. Si la deuda ha prescrito legalmente y la entidad acreedora no ha iniciado acciones judiciales dentro del plazo establecido por la ley, puedes solicitar el alzamiento de la prenda basándote en esta prescripción.

Analicemos cada una de estas opciones con más detalle.

Alzamiento por Pago de la Deuda

Este es el escenario ideal. Cuando pagas la última cuota de tu crédito automotriz, has cumplido con tu parte del contrato. En este punto, ya no tienes ninguna obligación financiera con la entidad que te prestó el dinero, y la prenda que constituiste sobre tu vehículo ya no tiene fundamento legal.

Una vez que has realizado el pago final, la entidad financiera es la responsable de gestionar el alzamiento de la prenda. Según la información disponible, el plazo para que esto ocurra es de aproximadamente 45 días. Durante este tiempo, la empresa debe realizar los trámites necesarios ante las autoridades registrales correspondientes para eliminar la anotación de la prenda sobre tu vehículo. Es importante que la empresa se haga cargo de todos los costos y procedimientos asociados a este trámite.

Para asegurarte de que el proceso se inicie correctamente, es aconsejable que, una vez realizado el pago final, contactes a la entidad financiera y solicites la confirmación del fin de la deuda y el inicio de los trámites de alzamiento. Algunas instituciones pueden requerir que solicites una constancia o documento específico para dar inicio formal al proceso administrativo interno.

Alzamiento por Prescripción de la Deuda

La prescripción es una figura legal que establece que, si un acreedor no ejerce su derecho a cobrar una deuda dentro de un plazo determinado por la ley, pierde la capacidad de exigirla judicialmente. En el contexto de un crédito automotriz, la prescripción puede ser una vía para solicitar el alzamiento de la prenda, pero depende crucialmente del tipo de documento que formaliza la deuda y de la legislación aplicable en tu país o región.

El texto proporcionado menciona específicamente que en Chile, los créditos automotrices suelen estar asociados a un pagaré. Un pagaré es un documento legal que formaliza una promesa de pago. Según la ley chilena, un pagaré prescribe después de 1 año desde que se hizo exigible (generalmente, desde la fecha de vencimiento o la fecha en que se dejó de pagar). Sin embargo, esta prescripción se interrumpe si el acreedor inicia acciones judiciales para el cobro dentro de ese año.

Por lo tanto, si después de 1 año de haber dejado de pagar el crédito (y, por lo tanto, de que el pagaré se hiciera exigible), la empresa acreedora no ha iniciado una demanda de cobro judicial en tu contra, podrías estar en posición de alegar la prescripción de esa deuda ante los tribunales. Si el juez declara que la deuda ha prescrito, entonces la garantía asociada a ella (la prenda) también pierde su validez.

En este caso, el proceso para obtener el alzamiento de la prenda es diferente al del pago. Debes iniciar un proceso legal para que se declare la prescripción de la deuda. Una vez obtenida la resolución judicial favorable, puedes solicitar el alzamiento de la prenda presentando dicha resolución ante las autoridades registrales. Este proceso suele ser más largo y complejo que el alzamiento por pago directo.

Según la información, si pides la prescripción del pagaré, el plazo para lograr el alzamiento de la prenda es de aproximadamente 3 meses, lo cual incluye el tiempo del proceso judicial para declarar la prescripción y los trámites registrales posteriores. Es muy recomendable contar con asesoría legal si optas por esta vía, ya que es un procedimiento judicial que requiere conocimiento específico.

Consideraciones Importantes sobre la Prescripción

- La prescripción no elimina el hecho de que existió una deuda moral, pero sí extingue la posibilidad legal de ser demandado por ella.

- Los plazos de prescripción varían según el tipo de documento de deuda (pagaré, letra de cambio, contrato de mutuo, etc.) y la legislación específica de cada país. La información del pagaré de 1 año es específica de Chile.

- Es fundamental que la entidad acreedora no haya realizado acciones legales que interrumpan el plazo de prescripción. Un simple aviso de cobranza extrajudicial o una llamada telefónica generalmente no interrumpen la prescripción; se requiere una acción judicial formal.

- Alegar la prescripción es un proceso judicial que puede ser disputado por la entidad acreedora.

Plazos y Tiempos Estimados

Como hemos visto, el tiempo que toma levantar la prenda de tu vehículo depende de la vía que elijas:

| Vía para el Alzamiento | Plazo Estimado | Responsable del Trámite Principal |

|---|---|---|

| Pago Total de la Deuda | 45 días | Entidad Financiera |

| Prescripción de la Deuda | 3 meses aprox. | Deudor (con asesoría legal) |

Es importante tener en cuenta que estos plazos son estimados y pueden variar ligeramente dependiendo de la eficiencia de las entidades involucradas y de los registros públicos.

¿Qué Hacer con el Auto Después del Alzamiento?

Una vez que el alzamiento de la prenda se ha completado y la restricción ha sido eliminada de los registros públicos, tu vehículo está 100% libre de cargas. Esto significa que has recuperado la plena propiedad y disposición sobre él.

En este punto, la decisión sobre qué hacer con el auto es completamente tuya. Puedes:

- Quedártelo: Si el auto satisface tus necesidades y deseas seguir utilizándolo, puedes hacerlo sin ninguna restricción.

- Venderlo: Si decides que quieres vender el auto, ahora puedes hacerlo sin problemas. La ausencia de la prenda facilita la transferencia de propiedad a un nuevo comprador, ya que no habrá una deuda asociada al vehículo que el comprador deba asumir o que represente un riesgo para él.

La tranquilidad de saber que tu vehículo es completamente tuyo, sin la sombra de una deuda o la posibilidad de un remate, es uno de los mayores beneficios de completar el proceso de alzamiento.

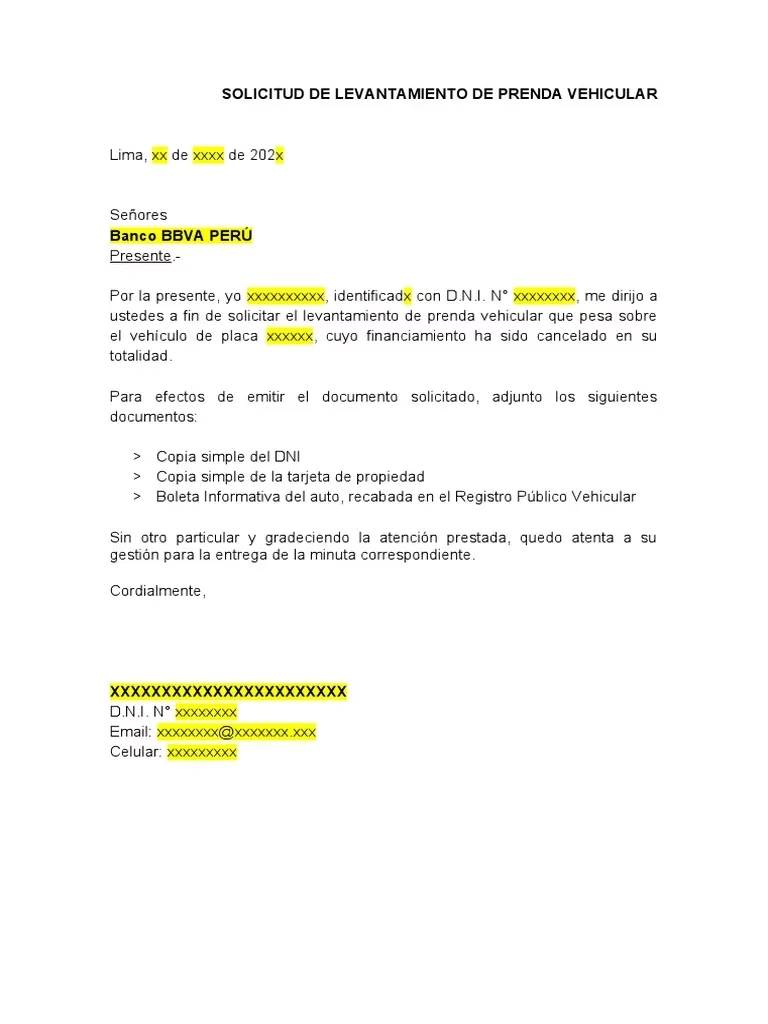

Ejemplo Específico: Proceso en Interbank (Perú)

La información proporcionada menciona un proceso específico para solicitar el levantamiento de prenda vehicular en Interbank, una entidad financiera en Perú. Este ejemplo ilustra cómo puede ser el procedimiento en una institución particular y sirve para entender que, si bien los principios generales (pago o prescripción) aplican, los pasos administrativos específicos pueden variar entre bancos y países.

Según el texto, una vez que pagas la última cuota de tu crédito vehicular con Interbank, debes:

- Acudir a la Tienda Interbank más cercana.

- Solicitar una constancia de no adeudo.

- Esta constancia es conocida específicamente como “Minuta de levantamiento de garantía mobiliaria vehicular”.

Este documento es el que inicia el proceso formal para que Interbank proceda con los trámites registrales necesarios para levantar la prenda. Este ejemplo subraya la importancia de contactar directamente a tu entidad financiera una vez finalizado el pago para conocer sus procedimientos específicos y asegurarte de que el alzamiento se gestione correctamente y dentro de los plazos establecidos.

Preguntas Frecuentes (FAQs)

Aclarar las dudas más comunes puede ayudarte a entender mejor tu situación y los pasos a seguir.

¿Qué es exactamente un vehículo en prenda?

Es un vehículo que ha sido utilizado como garantía para asegurar el pago de un crédito automotriz. Si el deudor no paga, el acreedor puede tomar el vehículo para rematarlo y recuperar el dinero.

¿La prenda es lo mismo que una hipoteca?

No exactamente. La hipoteca generalmente recae sobre bienes inmuebles (casas, terrenos), mientras que la prenda recae sobre bienes muebles, como un vehículo. Ambas son formas de garantía, pero se aplican a tipos de bienes diferentes.

¿Puedo vender un vehículo que está en prenda?

Legalmente es muy difícil y poco práctico. La prenda es una restricción que aparece en los registros del vehículo. Un comprador informado no querrá adquirir un auto con una deuda asociada que podría llevar a su remate. La prenda debe ser levantada antes de poder transferir la propiedad libremente.

Si la deuda prescribe, ¿significa que ya no debo el dinero?

La prescripción legal de una deuda significa que el acreedor pierde la capacidad de exigirte el pago por la vía judicial. Moralmente la deuda puede seguir existiendo, pero legalmente ya no pueden obligarte a pagar mediante una demanda. Esto permite, en ciertos casos, solicitar el alzamiento de la garantía asociada (la prenda).

¿Necesito un abogado para levantar la prenda?

Si eliges la vía de la prescripción, sí es altamente recomendable y casi indispensable contar con la asesoría y representación de un abogado, ya que implica un proceso judicial. Si optas por pagar la deuda, generalmente no necesitas un abogado; la entidad financiera debería gestionar el alzamiento, aunque siempre es bueno estar informado y hacer seguimiento.

¿Qué pasa si la entidad financiera no levanta la prenda después de que pagué?

Una vez que has pagado la totalidad de la deuda, la entidad financiera tiene la obligación legal de proceder con el alzamiento de la prenda dentro del plazo establecido (generalmente 45 días). Si no lo hacen, debes contactarlos inmediatamente para exigir que cumplan. Si persisten en el incumplimiento, podrías necesitar asesoría legal para forzar el alzamiento por vía judicial.

¿El proceso de alzamiento de prenda es igual en todos los países?

No. Si bien el concepto de prenda vehicular como garantía es común, los procedimientos específicos, los plazos de prescripción, los trámites registrales y los requisitos pueden variar significativamente de un país a otro y entre las diferentes entidades financieras.

Conclusión

Tener un vehículo en prenda es una situación común al adquirir un auto financiado, pero es fundamental entender sus implicaciones y, sobre todo, saber que existen mecanismos legales para levantar esta restricción. Ya sea cumpliendo con tu obligación de pago o, en ciertos casos y bajo condiciones muy específicas, alegando la prescripción de la deuda, puedes recuperar la plena propiedad de tu automóvil.

El proceso de alzamiento, si bien puede tomar algo de tiempo (45 días por pago o alrededor de 3 meses por prescripción judicial), te libera de la preocupación de perder tu patrimonio y te devuelve la libertad de usar, conservar o vender tu vehículo como desees. Mantente informado, cumple con tus obligaciones en la medida de lo posible y no dudes en buscar asesoría si consideras que la prescripción podría ser una opción o si enfrentas problemas con la entidad financiera. Tu tranquilidad y la seguridad de tu vehículo bien valen el esfuerzo.

Si quieres conocer otros artículos parecidos a Levanta la Prenda de tu Vehículo: Guía Completa puedes visitar la categoría Automóviles.