11/03/2023

Adquirir un automóvil es, para muchas personas, una de las inversiones más significativas que realizarán. La mayoría financia esta compra a través de un préstamo automotriz, lo que implica comprometerse a pagos mensuales durante varios años. Comprender la estructura de este compromiso financiero es fundamental, y la herramienta más útil para lograrlo es la tabla de amortización. Este documento detallado desglosa cada uno de tus pagos, mostrándote exactamente cuánto de tu dinero se destina a cubrir los intereses del préstamo y cuánto a reducir el capital adeudado. Lejos de ser solo una serie de números, la tabla de amortización es una hoja de ruta financiera que te permite visualizar el progreso de tu deuda y planificar mejor tu economía personal.

- Matemáticas Financieras")

Dominar la lectura de una tabla de amortización te da poder. Te permite saber en qué punto de la vida del préstamo te encuentras, entender por qué al principio pagas más intereses que capital, y cómo un pago adicional puede impactar significativamente el tiempo y el costo total de tu crédito. En este artículo, exploraremos en detalle qué es una tabla de amortización, por qué es tan importante, cómo se elabora paso a paso y cómo interpretarla específicamente en el contexto de un préstamo automotriz.

- ¿Qué es una Tabla de Amortización?

- ¿Por Qué es Importante Comprender la Tabla de Amortización de tu Auto?

- Componentes Clave de una Tabla de Amortización

- ¿Cómo se Elabora una Tabla de Amortización? (Sistema Francés)

- Creando tu Propia Tabla en una Hoja de Cálculo

- Interpretando tu Tabla de Amortización Automotriz

- Ejemplo de Tabla de Amortización Automotriz Simplificada

- Preguntas Frecuentes sobre Tablas de Amortización Automotriz

- Conclusión

¿Qué es una Tabla de Amortización?

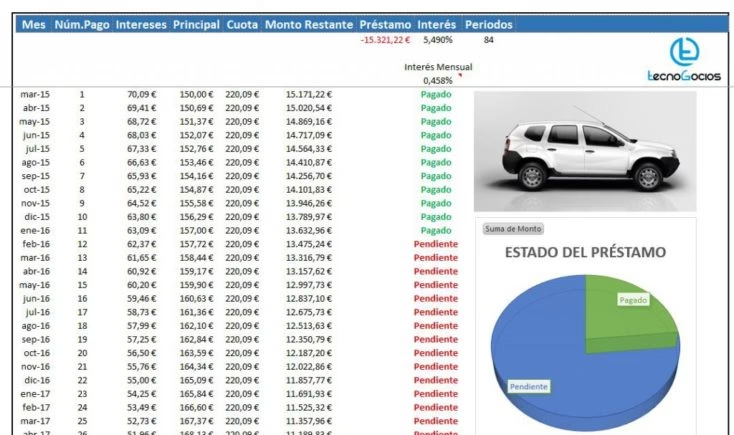

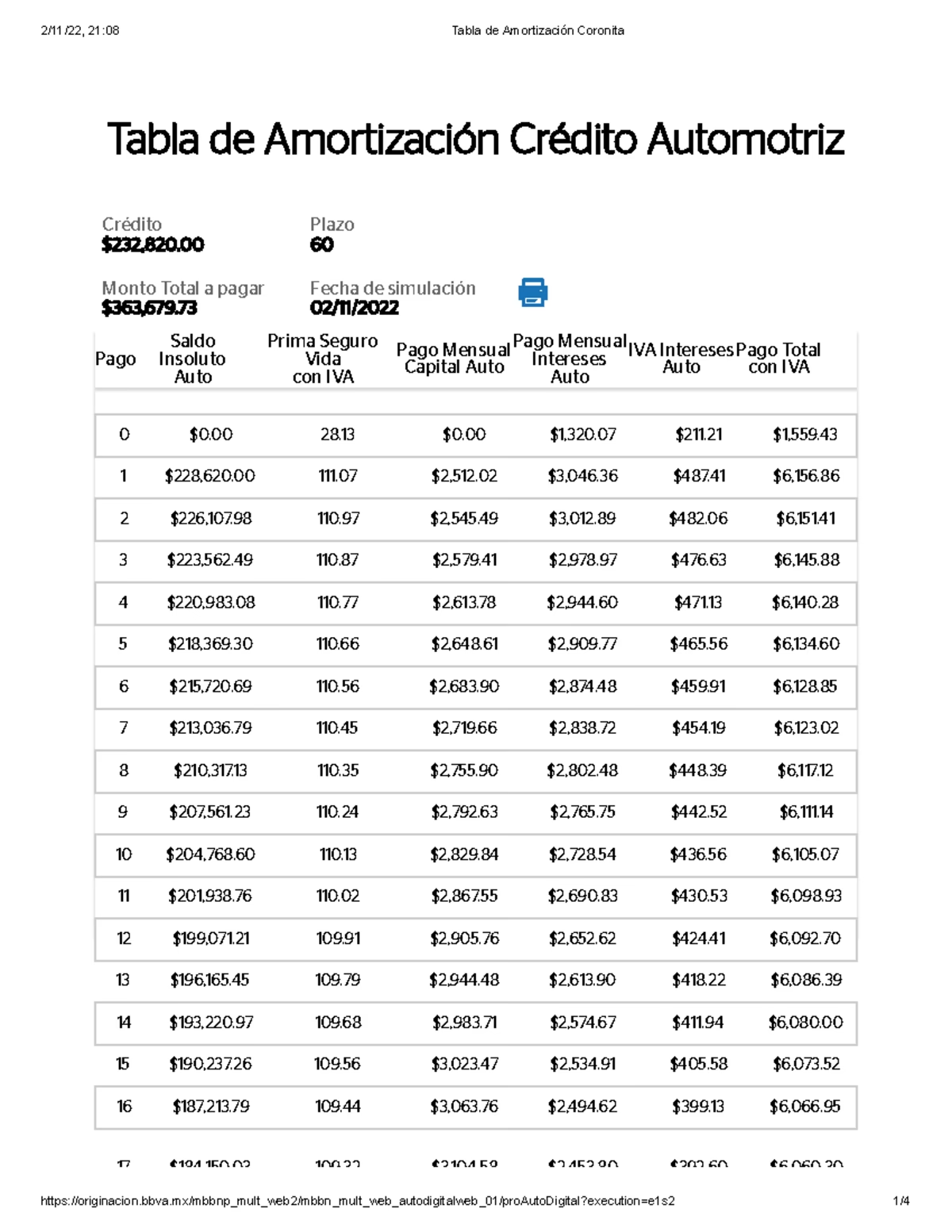

Una tabla de amortización es un cronograma de pagos que muestra, para cada período (generalmente mensual), el desglose de una cuota de préstamo entre el pago de interés y la reducción del capital adeudado, así como el saldo restante después de cada pago. Esencialmente, es el plan de pago completo de tu préstamo desde el primer hasta el último día.

Este documento es crucial porque la forma en que se dividen tus pagos entre interés y capital cambia con el tiempo. En la mayoría de los préstamos (incluyendo los automotrices) que utilizan el sistema de amortización francés (el más común), las cuotas son fijas, pero la proporción de interés es mayor al principio y disminuye gradualmente, mientras que la proporción de capital pagado es menor al inicio y aumenta con cada pago sucesivo.

¿Por Qué es Importante Comprender la Tabla de Amortización de tu Auto?

Comprender tu tabla de amortización automotriz te ofrece múltiples beneficios:

- Transparencia Total: Sabes exactamente qué parte de cada pago va a intereses y cuál a reducir la deuda principal de tu coche.

- Planificación Financiera: Te permite proyectar tus gastos futuros y entender cómo el préstamo afecta tu presupuesto a largo plazo.

- Visualización del Progreso: Puedes ver cómo tu saldo deudor disminuye con cada pago, lo cual puede ser motivador.

- Impacto de Pagos Adicionales: Te ayuda a entender cómo realizar pagos extras puede acelerar la liquidación de la deuda y reducir el total de intereses pagados.

- Comparación de Préstamos: Al comparar ofertas de diferentes bancos o concesionarios, las tablas de amortización te permiten ver el costo real y la estructura de cada opción.

- Negociación Informada: Estar informado sobre cómo funciona la amortización te posiciona mejor si necesitas discutir términos o reestructurar tu deuda en el futuro.

En resumen, la tabla de amortización convierte un número grande (el total del préstamo) y una serie de pagos futuros en información manejable y comprensible.

Componentes Clave de una Tabla de Amortización

Una tabla de amortización típica para un préstamo automotriz incluirá las siguientes columnas:

- Período (o Cuota): El número de pago en la secuencia (por ejemplo, 1, 2, 3, ..., hasta el número total de cuotas).

- Cuota Fija (o Pago): El monto total que pagas en cada período. En el sistema francés, este monto es constante (ignorando posibles seguros o comisiones adicionales).

- Interés Pagado: La porción de la cuota que corresponde a los intereses acumulados sobre el saldo pendiente durante ese período.

- Capital Pagado (o Amortización de Capital): La porción de la cuota que se resta directamente al monto principal del préstamo.

- Saldo Pendiente (o Saldo Insoluto): El monto total del préstamo que aún debes después de realizar el pago de ese período.

La relación entre estas columnas es simple en cada período: Cuota Fija = Interés Pagado + Capital Pagado. Y el nuevo Saldo Pendiente = Saldo Pendiente anterior - Capital Pagado.

¿Cómo se Elabora una Tabla de Amortización? (Sistema Francés)

La elaboración de una tabla de amortización, especialmente bajo el sistema francés, sigue una lógica matemática repetitiva. Aunque existen calculadoras en línea y funciones en hojas de cálculo que lo hacen automáticamente, entender el proceso te da una comprensión más profunda.

Necesitarás los siguientes datos:

- Monto del Préstamo (Capital Inicial): El total que te han prestado para el auto.

- Tasa de Interés Anual: La tasa de interés nominal anual del préstamo.

- Plazo del Préstamo: La duración total del préstamo, generalmente en años o meses.

- Frecuencia de Pagos: Usualmente mensual para préstamos automotrices.

Los pasos para calcular la tabla son los siguientes:

Paso 1: Calcular la Tasa de Interés Periódica

Si la tasa es anual y pagas mensualmente, necesitas la tasa mensual. Divide la tasa anual entre el número de períodos de pago en un año (12 para pagos mensuales). Por ejemplo, si la tasa anual es 8%, la tasa mensual es 8% / 12 = 0.6667% (o 0.006667 en formato decimal).

Paso 2: Calcular la Cuota Fija

Este es el cálculo más complejo manualmente, pero las hojas de cálculo tienen funciones específicas (como la función PAGO o PMT en Excel/Google Sheets). La fórmula considera el monto del préstamo, la tasa periódica y el número total de períodos. Si lo hicieras manualmente, usarías una fórmula financiera que asegura que al pagar esa cantidad constante durante el plazo, el saldo llegue a cero al final.

Paso 3: Calcular la Primera Fila (Período 1)

- Saldo Pendiente Inicial: Es el monto total del préstamo.

- Interés Pagado (Período 1): Multiplica el Saldo Pendiente Inicial por la Tasa de Interés Periódica.

- Capital Pagado (Período 1): Resta el Interés Pagado de la Cuota Fija.

- Saldo Pendiente Final (Período 1): Resta el Capital Pagado del Saldo Pendiente Inicial.

Paso 4: Calcular las Filas Siguientes (Período 2 en Adelante)

Para cada período subsiguiente, repites un proceso similar:

- Saldo Pendiente Inicial: Es el Saldo Pendiente Final del período anterior.

- Interés Pagado: Multiplica el nuevo Saldo Pendiente Inicial por la Tasa de Interés Periódica. Nota cómo este monto será ligeramente menor que el período anterior porque el saldo pendiente es menor.

- Capital Pagado: Resta el nuevo Interés Pagado de la Cuota Fija. Nota cómo este monto será ligeramente mayor que el período anterior porque la porción de interés es menor.

- Saldo Pendiente Final: Resta el nuevo Capital Pagado del nuevo Saldo Pendiente Inicial.

Repite el Paso 4 hasta que el número de períodos sea igual al plazo total del préstamo y el Saldo Pendiente Final sea cero (o muy cercano a cero debido a los redondeos).

Creando tu Propia Tabla en una Hoja de Cálculo

La forma más práctica de crear una tabla de amortización es usando software como Microsoft Excel o Google Sheets. Aquí te damos los pasos básicos:

- Abre una hoja de cálculo en blanco.

- En las primeras celdas, ingresa los datos del préstamo: Monto del Préstamo, Tasa Anual (en decimal, ej. 0.08), Plazo en Años.

- Calcula la Tasa Periódica (mensual): En otra celda, divide la Tasa Anual entre 12 (ej. =B2/12 si B2 tiene la tasa anual).

- Calcula el número total de períodos: En otra celda, multiplica el Plazo en Años por 12 (ej. =B3*12 si B3 tiene el plazo).

- Calcula la Cuota Fija Mensual: Usa la función PAGO (o PMT). La sintaxis es PAGO(tasa; nper; va; [vf]; [tipo]). Por ejemplo, =PAGO(B4, B5, -B1) donde B4 es la tasa periódica, B5 el número de períodos y B1 el monto del préstamo (usa negativo para que el resultado sea positivo).

- Configura los encabezados de la tabla: En la fila 7 (o donde prefieras), escribe: 'Período', 'Saldo Inicial', 'Cuota', 'Interés', 'Capital', 'Saldo Final'.

- Ingresa la primera fila (Período 0 o 1):

- Período 0: Saldo Inicial = Monto del Préstamo (referencia a B1). Todas las demás celdas en blanco.

- Período 1:

- Período: 1

- Saldo Inicial: Referencia al Saldo Final del período anterior (para el Período 1, referencia al Saldo Inicial del Período 0).

- Cuota: Referencia a la celda donde calculaste la cuota fija (Paso 5), usando referencias absolutas (ej. $B$6) para poder arrastrar la fórmula.

- Interés: Multiplica el Saldo Inicial de esta fila por la Tasa Periódica (referencia absoluta a B4).

- Capital: Resta Interés de Cuota (referencia a las celdas de esta misma fila).

- Saldo Final: Resta Capital del Saldo Inicial (referencia a las celdas de esta misma fila).

- Completa el resto de la tabla: Selecciona la fila del Período 1 (desde la columna 'Período' hasta 'Saldo Final') y arrastra hacia abajo hasta completar el número total de períodos calculado en el Paso 4. Las fórmulas se ajustarán automáticamente (excepto las que usaste con referencias absolutas).

Al final, el Saldo Final del último período debería ser cero o muy cercano. Esta tabla te mostrará el desglose completo de tu préstamo automotriz.

Interpretando tu Tabla de Amortización Automotriz

Ahora que tienes la tabla, ¿qué te dice sobre tu préstamo de auto?

- El Comienzo del Préstamo: Observa las primeras filas. Verás que la columna 'Interés' tiene valores significativamente mayores que la columna 'Capital'. Esto significa que la mayor parte de tu pago mensual inicial se está destinando a pagar los intereses acumulados sobre el gran saldo pendiente. Solo una pequeña porción reduce el monto principal que pediste prestado.

- El Avance del Préstamo: A medida que avanzas por la tabla, notarás una tendencia clara: la cantidad de 'Interés' pagado disminuye en cada período, mientras que la cantidad de 'Capital' pagado aumenta. La cuota total permanece constante (en el sistema francés), pero su composición cambia.

- El Final del Préstamo: En las últimas filas, la situación se invierte. La mayor parte de tu pago mensual ahora se destina a reducir el capital, y solo una pequeña porción cubre los intereses sobre el saldo restante, que es mucho menor.

- Total de Intereses Pagados: Puedes sumar todos los valores de la columna 'Interés' para ver el costo total de intereses de tu préstamo durante toda su vida. Este número suele ser considerable y te da una idea del costo real de financiar tu vehículo.

- Impacto del Plazo y la Tasa: Si crearas tablas para diferentes escenarios (ej. un plazo más corto o una tasa de interés menor), verías cómo estos factores impactan la cuota mensual, el desglose entre interés y capital, y el total de intereses pagados. Plazos más largos significan cuotas más bajas, pero mucho más interés total pagado. Tasas más bajas reducen tanto la cuota como el total de intereses.

Ejemplo de Tabla de Amortización Automotriz Simplificada

Para ilustrar, aquí hay un fragmento de una tabla de amortización para un préstamo automotriz hipotético:

Datos del Préstamo:

- Monto: $20,000

- Tasa Anual: 8%

- Plazo: 5 años (60 meses)

- Tasa Mensual: 0.6667% aprox.

- Cuota Mensual Fija: ~$405.50

| Período | Saldo Inicial | Cuota | Interés | Capital | Saldo Final |

|---|---|---|---|---|---|

| 0 | $20,000.00 | $20,000.00 | |||

| 1 | $20,000.00 | $405.50 | $133.33 | $272.17 | $19,727.83 |

| 2 | $19,727.83 | $405.50 | $131.52 | $273.98 | $19,453.85 |

| ... | ... | ... | ... | ... | ... |

| 59 | $806.38 | $405.50 | $5.38 | $400.12 | $406.26 |

| 60 | $406.26 | $405.50 | $2.71 | $402.79 | $0.00 |

Nota: Los valores exactos pueden variar ligeramente debido al redondeo en la tasa mensual y la cuota.

Como puedes ver, en el Período 1, de los $405.50 pagados, solo $272.17 reducen el capital. En el Período 60, casi toda la cuota ($402.79) va a capital, y solo $2.71 son intereses.

Preguntas Frecuentes sobre Tablas de Amortización Automotriz

¿Qué pasa si hago un pago extra a mi préstamo de auto?

Si haces un pago adicional y especificas que se aplique a capital, este monto se resta directamente al Saldo Pendiente. Esto reduce el saldo sobre el cual se calculan los intereses futuros, lo que significa que en los períodos siguientes pagarás menos interés y más capital (dentro de tu cuota fija habitual), o podrías solicitar que se recalcule el préstamo para terminar antes, ahorrando una cantidad significativa de intereses a lo largo del tiempo. La tabla de amortización original ya no sería precisa; necesitarías una nueva que refleje el nuevo saldo inicial después del pago extra.

¿La cuota mensual de mi auto puede cambiar?

Si tienes un préstamo con tasa de interés fija, tu cuota de amortización (la parte de capital e interés) será constante durante toda la vida del préstamo, como se muestra en la tabla. Sin embargo, el pago total podría variar ligeramente si hay otros componentes en tu pago mensual, como seguros o comisiones que puedan ajustarse. Si tu préstamo tiene una tasa de interés variable, la cuota sí cambiará periódicamente según las fluctuaciones de la tasa de referencia.

¿Por qué se pagan más intereses al principio del préstamo?

Esto se debe a que el interés se calcula sobre el saldo pendiente. Al inicio del préstamo, el saldo pendiente es el más alto, por lo tanto, el monto de interés generado en ese período es mayor. A medida que pagas y reduces el saldo principal, el interés generado en los períodos siguientes disminuye.

¿Cómo afecta el plazo del préstamo a la tabla?

Un plazo más largo resulta en una cuota mensual más baja, ya que el capital se reparte en más pagos. Sin embargo, al tener un saldo pendiente durante más tiempo, acumulas y pagas una cantidad total de intereses mucho mayor a lo largo de la vida del préstamo. Una tabla de amortización con un plazo más corto mostrará cuotas mensuales más altas, pero un total de intereses pagados significativamente menor.

¿Puedo obtener esta tabla de mi banco o concesionario?

Sí, cualquier entidad que te otorgue un préstamo automotriz debería poder proporcionarte una tabla de amortización completa al momento de firmar el contrato o cuando la solicites. Es tu derecho como consumidor.

Conclusión

La tabla de amortización es una herramienta indispensable para cualquier persona que tenga o esté considerando un préstamo automotriz. No es solo una lista de pagos, sino una visión detallada del funcionamiento interno de tu deuda. Entender cómo se elabora y, lo que es más importante, cómo interpretarla, te permite tener un control mucho mayor sobre tus finanzas. Te capacita para tomar decisiones informadas, como la conveniencia de hacer pagos adicionales, comparar ofertas de crédito de manera efectiva y planificar tu presupuesto con precisión. No ignores este documento; utilízalo a tu favor para navegar el camino hacia la propiedad total de tu vehículo de la manera más eficiente posible.

Si quieres conocer otros artículos parecidos a Tabla de Amortización Automotriz: Guía puedes visitar la categoría Automóviles.