10/12/2020

Cuando hablamos del mundo automotriz, hay términos que escuchamos con frecuencia pero que no siempre entendemos en su totalidad. Uno de ellos es el “deducible”. La pregunta común es: ¿cuál es el monto deducible de un automóvil? Sin embargo, esta pregunta tiene dos respuestas principales, ya que el concepto de deducible aplica en dos áreas distintas y muy importantes para cualquier propietario o empresa que posea vehículos: el ámbito del seguro automotriz y el ámbito fiscal.

Es fundamental diferenciar entre ambos, ya que sus funciones, montos y aplicaciones son completamente diferentes. Ignorar esta distinción puede llevar a confusiones significativas tanto al momento de presentar un reclamo a la aseguradora como al calcular los impuestos de una empresa o actividad profesional.

El Deducible en el Seguro Automotriz: Tu Participación en el Riesgo

El deducible en una póliza de seguro de automóvil es la cantidad de dinero que tú, como asegurado, debes pagar de tu propio bolsillo antes de que la compañía de seguros comience a cubrir los costos de un reclamo. Es, en esencia, tu participación en el costo total de una reparación o pérdida cubierta por la póliza.

Este concepto existe por varias razones clave. En primer lugar, ayuda a las aseguradoras a reducir el número de reclamos pequeños. Si el costo de una reparación menor es inferior al deducible, el asegurado probablemente optará por pagarlo directamente en lugar de iniciar un reclamo. Esto ahorra tiempo y costos administrativos a la aseguradora.

En segundo lugar, el deducible incentiva la precaución. Al saber que tendrás que pagar una parte del costo en caso de un accidente o daño, es más probable que conduzcas de manera más segura y tomes medidas para proteger tu vehículo.

Finalmente, el monto del deducible impacta directamente en el costo de tu prima de seguro. Una póliza con un deducible alto generalmente tendrá una prima más baja, ya que estás asumiendo una mayor parte del riesgo. Por el contrario, un deducible bajo resultará en una prima más alta, ya que la aseguradora cubrirá una mayor porción de los costos desde el principio.

¿Cómo se Determina el Monto del Deducible del Seguro?

El monto del deducible de seguro no es una cifra única y estándar. Varía considerablemente dependiendo de varios factores:

- El Tipo de Cobertura: Generalmente, hay deducibles separados para diferentes tipos de cobertura, como colisión (daños a tu propio vehículo en un accidente donde eres responsable o no hay un tercero identificable) y cobertura amplia o comprensiva (daños por eventos no relacionados con colisión, como robo, vandalismo, desastres naturales, caída de objetos, etc.).

- La Aseguradora: Cada compañía de seguros ofrece diferentes opciones de deducibles.

- El Valor y Tipo de Vehículo: Vehículos más caros o de alta gama pueden tener deducibles mínimos más altos.

- Tu Perfil como Conductor: La edad, historial de manejo y experiencia pueden influir.

- Tu Elección: Dentro de las opciones que ofrece la aseguradora, tú eliges el monto del deducible que prefieres, balanceando el costo de la prima con tu capacidad de pago en caso de un reclamo.

Los montos comunes de deducibles de seguro pueden variar ampliamente, desde cantidades fijas bajas (por ejemplo, $3,000, $5,000, $10,000 pesos o más, dependiendo del país y la moneda) hasta porcentajes del valor comercial o factura del vehículo (comúnmente 5% o 10%, aunque pueden existir otros porcentajes).

Ejemplo de Cómo Funciona el Deducible de Seguro

Supongamos que tienes un seguro con cobertura de colisión y un deducible de $5,000 pesos. Si tienes un accidente y la reparación de tu vehículo cuesta $30,000 pesos, tú pagarás los primeros $5,000 pesos (el deducible), y la aseguradora cubrirá los $25,000 pesos restantes.

Si el costo de la reparación fuera de solo $4,000 pesos, que es menos que tu deducible, la aseguradora no pagaría nada, y tú serías responsable del costo total de la reparación.

El Deducible Fiscal de un Automóvil: Una Herramienta para Empresas y Profesionales

El deducible en el contexto fiscal se refiere a la cantidad de gastos relacionados con un automóvil que una persona física con actividad empresarial o una persona moral (empresa) puede restar de sus ingresos acumulables para disminuir la base sobre la cual se calculan los impuestos (como el Impuesto Sobre la Renta - ISR).

Esta deducción fiscal está permitida bajo ciertas condiciones, ya que se considera que el vehículo es una herramienta de trabajo necesaria para generar los ingresos de la actividad económica.

A diferencia del deducible de seguro, que es una cantidad que pagas *en caso de siniestro*, el deducible fiscal es una cantidad que *restas de tus ingresos* para pagar menos impuestos.

¿Qué se Puede Deducir Fiscalmente de un Automóvil?

La deducción fiscal de un automóvil no se limita únicamente al costo de adquisición del vehículo. Puede incluir varios tipos de gastos:

- La Inversión Inicial (Costo del Auto): El precio de compra del vehículo se deduce a lo largo de varios años a través de la depreciación o amortización. La ley fiscal establece un porcentaje anual máximo que se puede deducir.

- Gastos de Operación: Incluyen combustible, mantenimiento, reparaciones, seguro, tenencia/uso de vehículo (en algunos países o estados), servicios, y a veces incluso peajes y estacionamiento.

Límites y Condiciones para la Deducción Fiscal (Ejemplo para México)

Las leyes fiscales varían significativamente entre países. A modo de ejemplo, y sin ser una asesoría fiscal, podemos ilustrar los límites comunes en la legislación de México, que es un caso representativo:

En México, existen límites máximos para la deducción de la inversión en automóviles:

- Para automóviles de combustión interna o híbridos no eléctricos (que no cumplen ciertas características de eficiencia), el monto máximo deducible de la inversión es de $175,000 pesos mexicanos. Esto significa que, si compras un auto de $300,000, solo podrás deducir $175,000 a través de la depreciación a lo largo de los años.

- Para automóviles eléctricos puros o híbridos eficientes (que cumplen ciertos requisitos), el monto máximo deducible de la inversión es de $250,000 pesos mexicanos.

La depreciación se aplica generalmente a un porcentaje anual sobre el monto deducible (por ejemplo, 25% anual, lo que permite deducirlo en 4 años, o 20% en 5 años, dependiendo del tipo de activo y las reglas fiscales específicas).

Además del límite en la inversión, los gastos de operación también tienen condiciones:

- Combustible: La deducibilidad del combustible suele estar condicionada a que el pago se realice con medios electrónicos (tarjeta de crédito, débito, transferencia) y que se cuente con el Comprobante Fiscal Digital por Internet (CFDI) o factura electrónica correspondiente.

- Otros Gastos (Mantenimiento, Seguro, etc.): Son deducibles en la proporción que el vehículo se utilice para actividades del negocio. Si se usa 80% para el negocio y 20% personal, solo el 80% de estos gastos sería deducible. Algunos gastos pueden tener límites adicionales.

Es crucial que el vehículo esté efectivamente afecto a la actividad económica y que se pueda demostrar su uso para fines del negocio. Mantener una bitácora de viajes puede ser útil.

Tabla Comparativa de Deducciones Fiscales Comunes en México (Ejemplo)

| Concepto | Límite/Condición Común (Ejemplo MX) | Notas |

|---|---|---|

| Inversión en Automóvil | $175,000 MXN (Combustión/Híbrido) o $250,000 MXN (Eléctrico/Híbrido Eficiente) | Se deduce vía depreciación anual (ej. 25%). Límite aplica sobre el precio de compra. |

| Combustible | 100% deducible (con límite diario por litro si se paga en efectivo, sino ilimitado con pago electrónico y CFDI) | Requiere CFDI y pago electrónico (tarjeta, transferencia). |

| Mantenimiento y Reparaciones | 100% deducible (proporcional al uso del negocio) | Requiere CFDI. Deducible en la proporción del uso empresarial. |

| Seguro Automotriz | 100% deducible (proporcional al uso del negocio) | Requiere CFDI. Deducible en la proporción del uso empresarial. |

| Tenencia o Uso de Vehículo | Deducible en algunos estados/casos (proporcional al uso del negocio) | Varía por legislación estatal/local. Requiere CFDI. |

| Peajes y Estacionamiento | Deducible (proporcional al uso del negocio y documentado) | Requiere CFDI (si es posible) o comprobante válido. |

Esta tabla es solo un ejemplo basado en la legislación mexicana y no constituye asesoría fiscal. Las reglas específicas pueden cambiar y varían enormemente entre países.

Diferencias Clave entre Deducible de Seguro y Deducible Fiscal

Es vital no confundir estos dos conceptos. Aquí resumimos sus diferencias:

- Función: Deducible de Seguro reduce el monto que la aseguradora paga en un reclamo. Deducible Fiscal reduce tu base gravable para pagar menos impuestos.

- Momento de Aplicación: Deducible de Seguro se aplica *solo* cuando presentas un reclamo por un siniestro cubierto. Deducible Fiscal se aplica *anualmente* al calcular tus impuestos, ya sea sobre la inversión (depreciación) o sobre los gastos del periodo.

- Beneficiario Principal: Deducible de Seguro beneficia a la aseguradora (mitiga su riesgo y costos) y a ti (reduciendo tu prima). Deducible Fiscal beneficia al contribuyente (empresa o profesional) al disminuir su carga impositiva.

- Determinación del Monto: Deducible de Seguro es una cantidad o porcentaje que *tú eliges* (dentro de las opciones de la póliza) a cambio de una prima menor. El Deducible Fiscal es un monto *establecido por ley* (límites máximos de inversión, porcentajes de depreciación, condiciones para gastos) y que se calcula según los gastos incurridos y el uso del vehículo.

Preguntas Frecuentes sobre el Deducible Automotriz

- ¿El deducible de mi seguro se aplica si el accidente no fue mi culpa?

- Depende de tu póliza y las leyes locales. En muchos casos, si el responsable del accidente es claramente identificado y asegurado, tu aseguradora puede intentar recuperar el costo de tu deducible de la aseguradora del tercero responsable (proceso de subrogación). Si tienen éxito, tu deducible te será reembolsado total o parcialmente. Sin embargo, inicialmente, podrías tener que pagarlo para que tu aseguradora proceda con la reparación.

- ¿Puedo deducir el deducible de mi seguro en mis impuestos?

- Generalmente no, a menos que seas una empresa o persona con actividad empresarial, el vehículo esté afecto a tu negocio y el gasto del seguro (incluyendo el deducible pagado en un siniestro) sea considerado un gasto necesario para tu operación. Aun así, estaría sujeto a las reglas de deducibilidad de gastos de operación y no como una deducción personal.

- ¿Qué significa un deducible del 5% o 10%?

- Significa que tu deducible será el 5% o 10% del valor comercial actual del vehículo en el momento del siniestro, o del valor factura si el auto es nuevo y así lo especifica la póliza. Por ejemplo, si tu auto vale $200,000 y tienes un deducible del 5%, pagarías $10,000 en caso de reclamo.

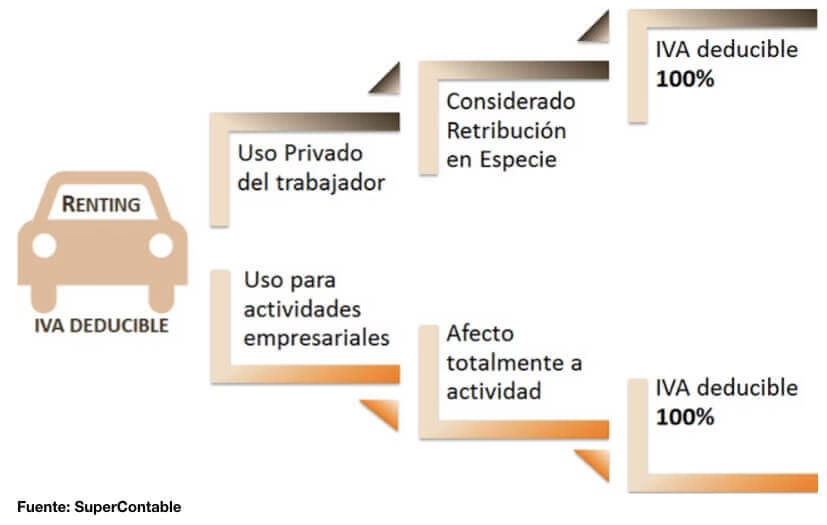

- ¿El IVA de la compra del auto es deducible fiscalmente?

- En muchos países, el Impuesto al Valor Agregado (IVA) pagado en la adquisición de bienes y servicios puede ser acreditable (una forma de deducibilidad) si el bien o servicio es estrictamente indispensable para la actividad económica. Para vehículos, la acreditación del IVA suele estar limitada o condicionada al mismo límite de deducibilidad de la inversión en ISR. Es un tema complejo que requiere consulta con un fiscalista.

- Si vendo mi auto usado, ¿puedo deducir algo?

- Si el auto fue adquirido y deducido fiscalmente como activo de tu negocio, la venta genera un ingreso por la enajenación del activo. La utilidad o pérdida fiscal de esa venta se calcula restando del precio de venta la parte del costo original del auto que aún no se ha depreciado (el 'monto pendiente de deducir'). Esto afecta tu base gravable.

Consideraciones Finales

El concepto de deducible asociado a un automóvil es dual y depende del contexto: seguro o fiscal. Entender la diferencia es crucial para una buena gestión financiera y fiscal.

El deducible de seguro es una cantidad que pactas con tu aseguradora que influye en el costo de tu prima y en lo que pagas de tu bolsillo al momento de un siniestro. Su monto lo eliges tú, buscando un equilibrio entre ahorro en la prima y tu capacidad de respuesta económica ante un evento inesperado.

El deducible fiscal se refiere a los límites y reglas que la autoridad tributaria establece para restar los gastos relacionados con el automóvil (inversión y operación) de tus ingresos si lo utilizas para generar riqueza en una actividad empresarial o profesional. Su monto está determinado por la ley y el uso real que le das al vehículo.

Dada la complejidad, especialmente en el ámbito fiscal que varía por país y se actualiza constantemente, siempre es recomendable buscar asesoría profesional. Consulta a un agente de seguros para entender a fondo tu póliza y elegir el deducible de seguro adecuado, y a un contador o fiscalista para asegurarte de cumplir con las normativas y aprovechar correctamente las deducciones fiscales aplicables a tu vehículo.

Conocer estos conceptos te permitirá tomar decisiones más informadas, ya sea al contratar un seguro, al adquirir un vehículo para tu negocio o al presentar tus declaraciones de impuestos.

Si quieres conocer otros artículos parecidos a Deducible del Auto: Seguro y Fiscal Explicado puedes visitar la categoría Automóviles.