19/09/2019

Cuando tu vehículo sufre daños significativos a causa de un accidente, un desastre natural o cualquier otro evento cubierto por tu póliza de seguro, es posible que la compañía de seguros lo declare como una 'pérdida total'. Este término, también conocido como siniestro total, no significa necesariamente que el coche esté completamente destruido, sino que el costo de repararlo supera un cierto umbral en comparación con su valor actual. Entender cómo se calcula esta pérdida total es crucial para saber qué esperar de tu aseguradora y cuáles son tus opciones.

La cobertura de seguro que generalmente interviene en casos de pérdida total es la que se conoce como cobertura completa o 'full coverage'. Esta suele incluir la cobertura de colisión y la cobertura integral (también llamada a todo riesgo o de daños propios). Estas coberturas están diseñadas para ayudar a pagar los daños a tu vehículo, y, dependiendo de los límites de tu póliza, pueden cubrir el costo de reemplazo de tu coche si se declara pérdida total.

- ¿Qué Significa Realmente Pérdida Total?

- Los Métodos Clave para el Cálculo de la Pérdida Total

- El Valor Real en Efectivo (VRE): La Base del Cálculo

- ¿Qué Sucede Después de Declarar Pérdida Total?

- ¿Puedes Quedarte con un Coche Declarado Pérdida Total?

- Cómo Disputar una Declaración de Pérdida Total

- Preguntas Frecuentes sobre Pérdida Total

¿Qué Significa Realmente Pérdida Total?

La pérdida total ocurre cuando tu vehículo está dañado hasta el punto de que no es económicamente viable repararlo. Es decir, el costo estimado de las reparaciones es muy alto en relación con el valor actual del vehículo antes de que ocurriera el daño. Para determinar si un vehículo ha sufrido daños 'más allá de una reparación razonable', la aseguradora asigna a un tasador de siniestros. Este profesional evaluará el valor del vehículo antes del incidente, examinando los daños y considerando otros factores que disminuyen su valor, como el kilometraje, la antigüedad, el estado general y el historial del vehículo.

La compañía utiliza esta información, junto con datos del mercado sobre vehículos similares, para determinar el valor real en efectivo (VRE) de tu coche en el momento inmediatamente anterior al daño. El VRE es lo que valía tu coche en el mercado, considerando su depreciación. Si el costo estimado de las reparaciones es igual o superior a un cierto porcentaje del VRE, o si cumple con una fórmula específica, el coche puede ser declarado pérdida total.

Los Métodos Clave para el Cálculo de la Pérdida Total

Existen dos métodos principales que las aseguradoras y las regulaciones estatales/regionales utilizan para determinar si un coche es una pérdida total:

1. El Umbral de Pérdida Total (Total Loss Threshold - TLT)

Este es el método más común en muchas jurisdicciones. Consiste en un porcentaje fijo del valor real en efectivo del vehículo. Si el costo estimado de las reparaciones alcanza o supera este porcentaje preestablecido, el coche se considera una pérdida total automáticamente. Este porcentaje varía significativamente según la regulación de cada estado o país. Algunos establecen el umbral en el 70% del VRE, otros en el 75%, el 80%, o incluso el 100% en algunos casos. La idea es que, si reparar el coche cuesta, por ejemplo, el 75% de lo que valía antes del daño, la aseguradora considera que es mejor pagar el VRE del vehículo que asumir el costo de una reparación tan costosa, que además podría no devolver el vehículo a su estado original o mantener su valor.

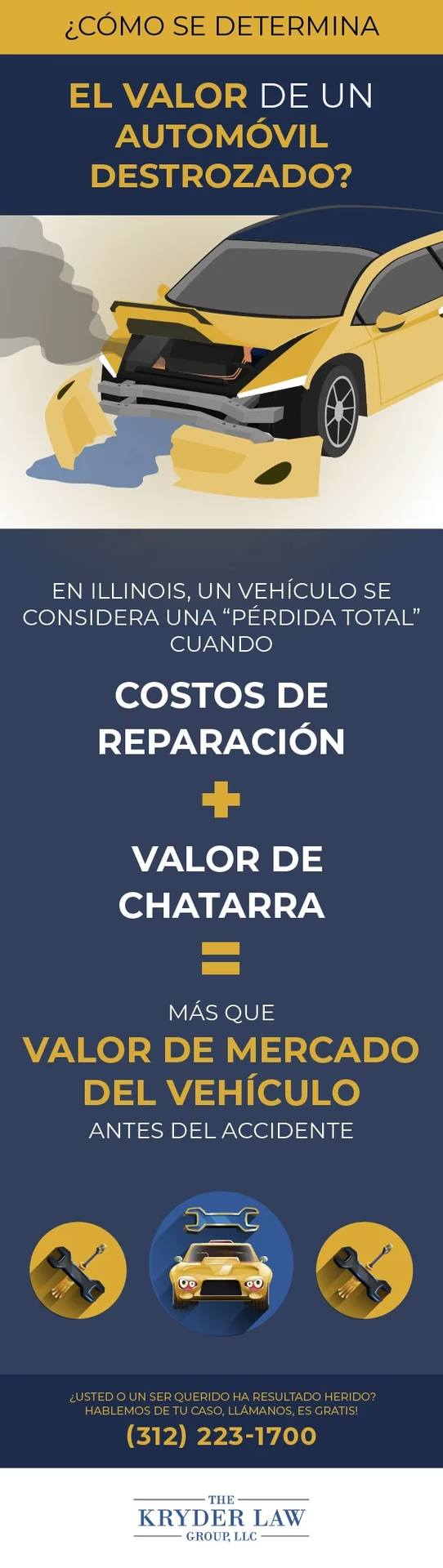

2. La Fórmula de Pérdida Total (Total Loss Formula - TLF)

En las jurisdicciones que utilizan la Fórmula de Pérdida Total, la determinación es un poco diferente, aunque el principio es similar. La fórmula compara el costo de la reparación con el valor del vehículo menos su valor de salvamento. El valor de salvamento es el valor residual del vehículo tal como está después del daño (lo que valdría si se vende para piezas o chatarra). La fórmula se expresa generalmente como:

Costo de Reparación + Valor de Salvamento >= Valor Real en Efectivo

Si la suma del costo de reparación estimado y el valor de salvamento es igual o mayor que el valor real en efectivo del vehículo antes del daño, entonces se declara pérdida total. Esto implica que, si el costo de reparación por sí solo es ya muy cercano al VRE, incluso un pequeño valor de salvamento hará que se supere el umbral.

Es importante destacar que las regulaciones específicas varían enormemente de un lugar a otro. Lo que es considerado pérdida total en una región puede no serlo en otra, simplemente debido a un umbral porcentual diferente o al uso de una fórmula distinta.

El Valor Real en Efectivo (VRE): La Base del Cálculo

Como hemos visto, el valor real en efectivo es el pilar sobre el que se construye la determinación de pérdida total y el posterior pago. No es el precio que pagaste originalmente por el coche, ni el costo de comprar uno nuevo. Es el valor de mercado de un vehículo idéntico o similar (misma marca, modelo, año, equipamiento, kilometraje y condición) inmediatamente antes del incidente que causó el daño. Los tasadores utilizan diversas fuentes de datos, como guías de precios de vehículos usados, ventas recientes de coches similares en tu área y ajustes por el estado específico de tu vehículo (mantenimiento, modificaciones, etc.) para llegar a esta cifra. Este proceso busca determinar el "justo valor de mercado".

Factores que Influyen en el VRE:

- Antigüedad del vehículo

- Kilometraje

- Historial de mantenimiento

- Historial de accidentes previos

- Estado general (interior y exterior)

- Equipamiento opcional y extras

- Demanda del mercado para ese modelo

- Ubicación geográfica

La aseguradora te ofrecerá una indemnización basada en este VRE (menos el deducible de tu póliza, si aplica) si tu coche es declarado pérdida total y tienes la cobertura adecuada.

¿Qué Sucede Después de Declarar Pérdida Total?

Si tu aseguradora declara tu coche como pérdida total, el proceso típico sigue estos pasos:

- Evaluación del Siniestro: Un tasador evalúa los daños y determina el VRE del vehículo.

- Declaración de Pérdida Total: La aseguradora te notifica formalmente que el coche es una pérdida total basándose en el cálculo (Umbral o Fórmula).

- Proceso de Liquidación: La aseguradora te ofrece el VRE del vehículo (menos tu deducible). Si tienes un préstamo o leasing, el pago se dirige primero a la entidad financiera.

- Transferencia de Propiedad: En la mayoría de los casos, transfieres la propiedad del vehículo dañado (ahora considerado 'salvamento') a la compañía de seguros como parte del acuerdo. Ellos se encargarán de disponer del vehículo, generalmente vendiéndolo en subastas de salvamento.

- Retirar Pertenencias y Placas: Debes retirar todas tus pertenencias personales del coche y, en muchos lugares, también las placas de matrícula antes de entregarlo a la aseguradora o al lugar que ellos designen. Dejar las placas puede acarrear problemas futuros relacionados con multas o impuestos.

- Documentación: Deberás firmar la documentación necesaria para transferir el título de propiedad a la aseguradora y recibir tu pago.

Si tu coche estaba financiado a través de un préstamo o leasing, el pago del seguro irá primero al prestamista. Si el monto del seguro (el VRE) es menor que lo que aún debes, te enfrentarás a una brecha financiera. Aquí es donde el seguro GAP (Guaranteed Asset Protection) es crucial. Esta cobertura adicional paga la diferencia entre lo que debes y el VRE del coche, evitando que te quedes pagando un coche que ya no tienes.

¿Puedes Quedarte con un Coche Declarado Pérdida Total?

Sí, en muchos casos, puedes optar por quedarte con el vehículo declarado pérdida total. Esto se conoce como 'retención de salvamento'. Si decides hacerlo, la aseguradora te pagará el VRE del vehículo menos el valor de salvamento (lo que ellos habrían obtenido al venderlo). El vehículo te será entregado con un título de 'salvamento' o 'siniestro'.

Es fundamental entender las implicaciones de quedarse con un coche con título de salvamento:

- El valor del vehículo disminuye drásticamente.

- En la mayoría de los lugares, no podrás circular legalmente con un título de salvamento.

- Para poder matricularlo y asegurarlo nuevamente (más allá de la responsabilidad civil básica), generalmente deberás repararlo a un estado seguro y pasar una inspección para obtener un título 'reconstruido' o 'reparado'.

- Asegurar un vehículo con título reconstruido puede ser más difícil y costoso.

- Si el coche sufre otro daño en el futuro, el valor base para cualquier reclamo será mucho menor.

La decisión de quedarse con el salvamento depende de tus planes: si quieres reparar el coche para usarlo, venderlo por piezas, o si tiene un valor sentimental particular.

Cómo Disputar una Declaración de Pérdida Total

Si no estás de acuerdo con la valoración que tu aseguradora ha hecho de tu vehículo y crees que no debería ser declarado pérdida total, o que el VRE ofrecido es demasiado bajo, tienes derecho a disputarlo. Aquí hay pasos que puedes seguir:

- Reúne Documentación: Presenta pruebas que respalden un valor superior para tu vehículo. Esto puede incluir facturas de compra, registros de mantenimiento detallados, mejoras o extras instalados, y cualquier otra documentación que demuestre el buen estado o las características únicas de tu coche.

- Investiga el Valor de Mercado: Realiza tu propia investigación sobre el valor de mercado de vehículos similares al tuyo antes del incidente. Utiliza recursos confiables en línea o consulta concesionarios.

- Comunícate con el Tasador/Aseguradora: Presenta tu caso y la documentación que has reunido al tasador de siniestros o a la aseguradora. Explica por qué crees que la valoración es incorrecta.

- Solicita una Tasación Independiente: Si la aseguradora no reconsidera su postura, puedes solicitar o contratar una tasación independiente del vehículo por parte de un profesional certificado. Aunque tendrás que asumir este costo, su informe puede tener peso en la negociación.

- Mediación o Arbitraje: Algunas pólizas incluyen cláusulas de arbitraje para resolver disputas de valoración. También puedes explorar opciones de mediación.

- Queja Formal: Si agotas las vías internas y sigues en desacuerdo, puedes presentar una queja formal ante el organismo regulador de seguros de tu estado o país. Ellos pueden investigar si la aseguradora ha manejado el reclamo de manera justa y conforme a la normativa.

Disputar una pérdida total requiere tiempo y esfuerzo, pero puede resultar en una indemnización más justa si logras demostrar que la valoración inicial de la aseguradora fue incorrecta o incompleta.

Preguntas Frecuentes sobre Pérdida Total

¿Cuánto me pagará la aseguradora por un coche declarado pérdida total?

La aseguradora te pagará el valor real en efectivo (VRE) de tu vehículo inmediatamente antes de sufrir los daños, menos el deducible de tu póliza (si aplica). El VRE se determina considerando la depreciación, el kilometraje, el estado y el mercado de vehículos similares.

¿Qué es el valor de salvamento?

El valor de salvamento es el valor residual del vehículo dañado. Es lo que valdría si se vende para piezas o chatarra. Este valor es relevante en jurisdicciones que usan la Fórmula de Pérdida Total o si decides quedarte con el vehículo.

¿Necesito tener cobertura de colisión o integral para que se declare pérdida total?

Sí, para que tu aseguradora pague por una pérdida total causada por un accidente (colisión) o por eventos como robo, incendio, vandalismo, etc. (integral), debes tener estas coberturas en tu póliza. La cobertura de responsabilidad civil no cubre los daños a tu propio vehículo.

Si mi coche es pérdida total y aún debo dinero, ¿qué pasa?

La aseguradora pagará primero al titular del préstamo o leasing hasta saldar la deuda. Si el pago del seguro (VRE) es menor que la deuda restante, tú serás responsable de pagar la diferencia, a menos que tengas seguro GAP, que cubre esta brecha.

¿Qué hago con las placas y mis pertenencias?

Siempre retira todas tus pertenencias personales del vehículo antes de entregarlo. En la mayoría de los lugares, también debes retirar las placas de matrícula y decidir qué hacer con ellas según las regulaciones locales (devolverlas al organismo de tráfico, transferirlas a un nuevo vehículo, etc.).

Entender el proceso de pérdida total te empodera al interactuar con tu aseguradora. Si bien es una situación desafortunada, conocer tus derechos y cómo se realizan los cálculos te ayudará a navegar el proceso de reclamación con mayor confianza.

Si quieres conocer otros artículos parecidos a ¿Qué es la Pérdida Total de un Auto? puedes visitar la categoría Seguros.