29/05/2019

En el complejo mundo de los seguros, existen términos y conceptos que pueden resultar confusos para la mayoría de las personas. Dos de estos conceptos fundamentales, especialmente relevantes en el ámbito de los seguros de automóviles pero aplicables a otras pólizas, son el derecho de repetición y la cláusula de no repetición. Comprender la diferencia entre ambos es crucial para saber cómo actúa una aseguradora tras un siniestro y cuáles son las implicaciones tanto para el asegurado como para terceros involucrados.

Mientras que el derecho de repetición es una facultad legal que permite a la compañía recuperar lo pagado, la cláusula de no repetición es un acuerdo contractual que limita o elimina esta facultad en ciertos casos. Ambos mecanismos buscan equilibrar la protección del perjudicado con la responsabilidad de quien causa el daño, aunque operan de maneras opuestas.

¿Qué es el Derecho de Repetición en Seguros?

El derecho de repetición es una herramienta legal que permite a una compañía de seguros, después de haber indemnizado a su asegurado (o a un tercero perjudicado) por un siniestro cubierto por la póliza, exigir el reembolso de la cantidad pagada a un tercero que sea legalmente responsable de dicho daño o pérdida. En esencia, la aseguradora se subroga en los derechos del asegurado para reclamar al verdadero causante del daño. Este mecanismo garantiza que la carga económica del siniestro recaiga finalmente sobre la parte responsable, y no sobre la aseguradora de manera definitiva en todos los casos.

Este derecho está contemplado en la legislación, como la Ley 50/1980 de Contratos de Seguros y, de forma muy específica para el ámbito de los vehículos a motor, en el Real Decreto Legislativo 8/2004, el Texto Refundido de la Ley sobre Responsabilidad Civil y Seguro en la Circulación de Vehículos a Motor. Estas normativas establecen las bases y los supuestos bajo los cuales el asegurador puede ejercer esta facultad.

Aplicación del Derecho de Repetición

El derecho de repetición no se aplica de forma indiscriminada. Su ejercicio está condicionado a la existencia de una causa legal o contractual que justifique que la aseguradora no debería haber asumido el coste del siniestro o que un tercero es el verdadero responsable. Algunos de los casos más comunes en los que una aseguradora puede ejercer el derecho de repetición incluyen:

- Conducta Dolosa o Mala Fe: Si el siniestro fue causado intencionadamente por el asegurado, el conductor o el propietario del vehículo. El dolo excluye la cobertura, y la aseguradora puede reclamar lo pagado al tercero perjudicado.

- Conducción bajo la Influencia de Sustancias: Si el conductor del vehículo causante del siniestro estaba bajo los efectos del alcohol, drogas u otras sustancias tóxicas. Este es un supuesto muy frecuente en accidentes de tráfico.

- Conducción sin Licencia o Permiso: Si la persona que conducía el vehículo en el momento del siniestro no poseía la licencia de conducir legalmente requerida o su permiso estaba suspendido.

- Inexistencia de Contrato de Seguro o Impago de la Prima: Aunque la aseguradora de responsabilidad civil obligatoria deba responder ante el tercero perjudicado para proteger a la víctima, posteriormente puede repetir contra el propietario o conductor del vehículo si no existía seguro vigente o si la póliza estaba impagada en el momento del siniestro, siempre y cuando la causa de la falta de cobertura se deba a la acción del asegurado o tomador.

- Exclusión de Cobertura en la Póliza: Si el siniestro se produjo en circunstancias específicamente excluidas en el contrato de seguro (más allá de los casos de dolo o sustancias, que suelen estar excluidos por ley).

- Daños Causados por un Tercero Responsable: En situaciones donde el daño al bien asegurado del cliente (o la causa del daño al tercero) fue provocado por la acción u omisión de otra persona o entidad ajena a la póliza. Por ejemplo, si un vehículo asegurado se incendia debido a la negligencia de un tercero, la aseguradora puede pagar al propietario del vehículo y luego reclamar al causante del incendio.

Es fundamental entender que, en muchos de estos casos, especialmente en los seguros de responsabilidad civil obligatoria para vehículos, la aseguradora tiene la obligación legal de indemnizar primero al tercero perjudicado para garantizar su protección. El derecho de repetición se ejerce *después* de haber realizado dicho pago.

Proceso de Ejecución del Derecho de Repetición

El proceso para ejercer el derecho de repetición generalmente se lleva a cabo a través del sistema judicial civil. La aseguradora inicia acciones legales contra la persona o entidad que considera responsable del siniestro y que, por lo tanto, debe reembolsar la indemnización pagada. Esta acción puede dirigirse contra el asegurado, el conductor del vehículo (si es diferente del asegurado), el propietario del vehículo, o cualquier otro tercero responsable, dependiendo de la causa que origine la repetición.

Existe un plazo legal para que la aseguradora ejerza este derecho. Según la normativa, la acción de repetición prescribe al año, contado a partir de la fecha en que la aseguradora realizó el pago de la indemnización al perjudicado.

¿Qué es la Cláusula de No Repetición?

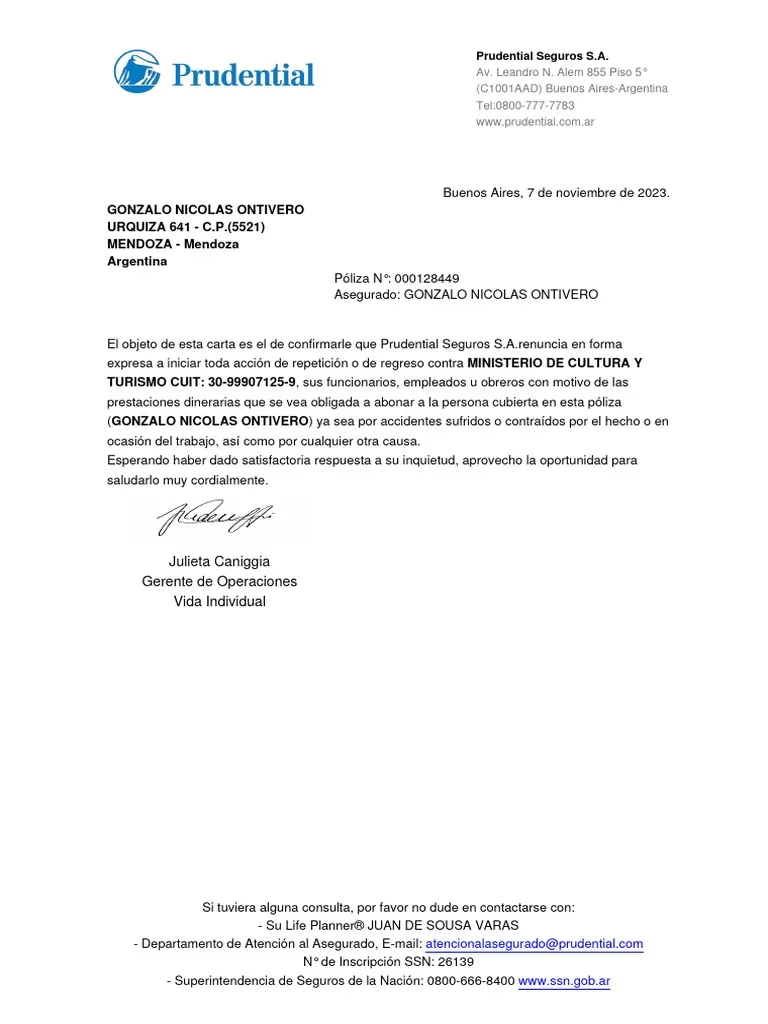

La cláusula de no repetición es, en esencia, lo opuesto al ejercicio del derecho de repetición contra un tercero específico. Se trata de un acuerdo contractual, generalmente solicitado por un "comitente" o cliente principal, por el cual la compañía de seguros del asegurado (por ejemplo, un proveedor o subcontratista) renuncia a ejercer el derecho de repetición contra ese comitente en caso de un siniestro que sea indemnizable bajo la póliza del asegurado. Esta cláusula proporciona una capa adicional de seguridad al comitente, asegurando que no será objeto de reclamaciones por parte de la aseguradora del proveedor.

Esta cláusula se documenta y acredita mediante un Certificado de Cobertura con Cláusula de No Repetición. Este certificado sirve como constancia formal de que la aseguradora del proveedor o contratista se compromete a no iniciar acciones legales de repetición contra la empresa que ha contratado sus servicios (el comitente) frente a un siniestro cubierto por el contrato de seguro.

Aplicación de la Cláusula de No Repetición

La cláusula de no repetición es particularmente común en contratos entre empresas, donde una empresa principal (comitente) contrata los servicios de otra (proveedor, contratista o subcontratista). El comitente solicita esta cláusula a sus proveedores para protegerse de posibles reclamaciones de las aseguradoras de estos si un empleado del proveedor o una acción del proveedor causa un daño mientras trabaja para el comitente.

Un ejemplo claro, mencionado en la información proporcionada, se da en el ámbito de las ART (Aseguradoras de Riesgos del Trabajo) en Argentina. Cuando una empresa (empleadora) envía a sus empleados a trabajar a las instalaciones de otra empresa (comitente), esta última suele solicitar un certificado de cobertura de ART con cláusula de no repetición. Esto significa que, si un empleado de la empresa subcontratada sufre un accidente laboral mientras trabaja en las instalaciones del comitente, la ART del empleador indemnizará al trabajador, pero no podrá reclamar posteriormente al comitente, incluso si las condiciones del lugar de trabajo del comitente contribuyeron al accidente.

Existen diferentes tipos de certificados de cobertura de ART, como el certificado común que avala la relación laboral, el certificado con cláusula de no repetición para trabajos en empresas comitentes, y certificados de cobertura para trabajos en el exterior. La solicitud del certificado con cláusula de no repetición es habitual en sectores como la construcción, la industria, servicios de mantenimiento, logística, etc., donde el personal de una empresa trabaja temporalmente en espacios o bajo la dirección de otra.

Derecho de Repetición vs. Cláusula de No Repetición: Diferencias Clave

Para entender mejor ambos conceptos, podemos compararlos directamente:

| Característica | Derecho de Repetición | Cláusula de No Repetición |

|---|---|---|

| Naturaleza | Facultad legal de la aseguradora. | Acuerdo contractual que limita la facultad legal. |

| Beneficiario Principal | Aseguradora (recupera lo pagado). | Tercero específico (el comitente, evita la reclamación). |

| Propósito | Recuperar indemnización pagada por siniestro causado por un tercero o situación excluida. | Proteger a un tercero específico de la repetición por parte de la aseguradora del asegurado. |

| Documentación | Se ejerce mediante acción legal (judicial o extrajudicial). | Se acredita mediante un Certificado de Cobertura específico. |

| Base | Ley (Contrato de Seguro, Tráfico, etc.) y/o exclusiones de póliza. | Acuerdo entre aseguradora y asegurado, a solicitud de un tercero (comitente). |

Preguntas Frecuentes sobre Repetición y No Repetición

- ¿Qué significa la cláusula de no repetición en un seguro?

- Significa que la aseguradora renuncia, mediante un acuerdo y la emisión de un certificado específico (Certificado de Cobertura con Cláusula de NO Repetición), a ejercer acciones legales de repetición contra un tercero determinado (generalmente un comitente) por los siniestros indemnizables bajo el contrato de seguro de su cliente (el asegurado).

- ¿Qué es el derecho de repetición en el seguro?

- Es una facultad legal que permite a la aseguradora, después de haber pagado una indemnización por un siniestro, reclamar el reembolso total o parcial de ese pago a la persona o entidad legalmente responsable del daño o a quien actuó en circunstancias excluidas de la cobertura.

- ¿Qué es un certificado de ART con cláusula de no repetición?

- Es un documento emitido por una Aseguradora de Riesgos del Trabajo (ART) que acredita que un empleador tiene cobertura para sus empleados y, adicionalmente, certifica que la ART no ejercerá su derecho de repetición contra una empresa específica (el comitente) en cuya sede o para la cual los empleados del asegurado estén prestando servicios, en caso de un accidente laboral o enfermedad profesional.

- ¿En qué casos la aseguradora puede ejercer el derecho de repetición en un accidente de tráfico?

- Principalmente, cuando el siniestro fue causado por conducta dolosa del conductor/asegurado, conducción bajo la influencia de alcohol o sustancias tóxicas, conducción sin licencia, impago de la prima, inexistencia de seguro, o cualquier otra circunstancia legalmente establecida o excluida por póliza que sea imputable al asegurado o conductor.

- ¿Cuánto tiempo tiene la aseguradora para ejercer el derecho de repetición?

- La acción de repetición por parte de la aseguradora prescribe al año, contado desde la fecha en que se realizó el pago de la indemnización al perjudicado.

- ¿El derecho de repetición afecta al tercero perjudicado?

- No, el derecho de acción directa del tercero perjudicado contra la aseguradora está protegido. La aseguradora debe indemnizar al perjudicado si el siniestro está cubierto. El derecho de repetición se ejerce *después* de haber pagado al perjudicado y no afecta su derecho a recibir la indemnización correspondiente.

La Importancia de Conocer Estos Conceptos

Para un asegurado, comprender el derecho de repetición es vital porque le informa sobre las situaciones en las que, a pesar de tener un seguro, su aseguradora podría reclamarle el dinero pagado a un tercero si él fue responsable bajo circunstancias específicas (como conducir ebrio). No es un 'doble pago', sino la consecuencia de una acción que excluye la cobertura inicial pero no la obligación de la aseguradora de responder ante el perjudicado.

Para una empresa que contrata servicios de terceros, solicitar un Certificado de Cobertura con Cláusula de No Repetición es una práctica de gestión de riesgos esencial. Les protege de potenciales litigios con las aseguradoras de sus proveedores si ocurre un incidente mientras estos trabajan en sus instalaciones o en su nombre.

En el contexto de los seguros de automóviles, aunque la cláusula de no repetición es menos común para el asegurado particular, el derecho de repetición es una realidad que puede surgir si se incurre en alguna de las conductas excluidas (alcohol, drogas, etc.). Estar informado permite entender las consecuencias de tales actos más allá de las sanciones administrativas o penales.

Estos mecanismos legales y contractuales son pilares del funcionamiento del seguro, buscando equilibrar la protección de las víctimas con la responsabilidad de los causantes del daño y la viabilidad económica de las aseguradoras. Entender cuándo se aplica cada uno es fundamental para navegar con seguridad en el ámbito asegurador.

Si quieres conocer otros artículos parecidos a Repetición vs. No Repetición en Seguros puedes visitar la categoría Seguros.