17/12/2021

La necesidad de un vehículo propio es una realidad para muchas personas hoy en día. Ya sea por trabajo, para llevar a los niños a la escuela, hacer las compras o simplemente por la libertad de poder ir a donde quieras, tener un auto facilita enormemente la vida diaria. Idealmente, si cuentas con los fondos suficientes, la forma más sencilla de adquirir un automóvil es pagando el precio total en efectivo directamente en el concesionario. Esto te ahorra intereses y el proceso de solicitud de un préstamo.

https://www.youtube.com/watch?v=0gcJCdgAo7VqN5tD

Sin embargo, la realidad para la mayoría es que el costo de un vehículo, especialmente uno nuevo o seminuevo de calidad, requiere una inversión considerable que pocas personas pueden afrontar sin recurrir a algún tipo de financiamiento. Aquí es donde entran en juego los préstamos para automóviles, y con ellos, la importancia fundamental de tu salud financiera, reflejada principalmente en tu historial y puntaje de crédito.

Cuando solicitas un préstamo para comprar un auto, el prestamista evaluará varios factores para determinar si eres un prestatario confiable y qué tan riesgoso es prestarte dinero. Los elementos clave que revisarán incluyen tu informe de crédito, tu puntaje de crédito, tus ingresos y tu relación deuda-ingreso. Estos datos les ayudan a decidir si aprueban tu solicitud y, lo más importante, bajo qué términos: el monto del préstamo, el plazo de pago y, crucialmente, la tasa de interés.

La tasa de interés que obtengas tendrá un impacto directo y significativo en el costo total del automóvil a lo largo de la vida del préstamo. Una tasa de interés baja puede ahorrarte miles de dólares en comparación con una tasa alta para el mismo monto de préstamo y plazo. Por lo tanto, entender qué puntaje de crédito se considera favorable para un préstamo automotriz es vital si planeas financiar tu próxima compra.

- ¿Por Qué tu Puntaje de Crédito es Clave al Financiar un Auto?

- Las Categorías de Compradores de Autos Según su Puntaje de Crédito

- El Impacto Directo de tu Puntuación en la Tasa de Interés del Préstamo

- ¿Cuál es un "Buen" Puntaje de Crédito para Comprar un Auto?

- ¿Se Necesita un Puntaje de Crédito Mínimo?

- ¿Qué Hacer si tu Puntaje de Crédito es Bajo?

- La Importancia del Enganche (Down Payment)

- En Conclusión

¿Por Qué tu Puntaje de Crédito es Clave al Financiar un Auto?

Tu puntaje de crédito es una representación numérica de tu historial crediticio y tus hábitos de pago. Básicamente, le dice a los prestamistas qué tan probable eres de pagar tu deuda a tiempo. Un puntaje alto generalmente indica un bajo riesgo de impago, mientras que un puntaje bajo sugiere un mayor riesgo.

Los prestamistas utilizan este puntaje, junto con otra información financiera, para evaluar tu solvencia. Al ser los préstamos para automóviles a menudo por montos significativos y a plazos de varios años, la confianza en tu capacidad y disposición para pagar es fundamental para el prestamista. Un buen puntaje de crédito no solo aumenta tus posibilidades de aprobación, sino que te posiciona para negociar o ser elegible para las mejores condiciones de préstamo disponibles en el mercado.

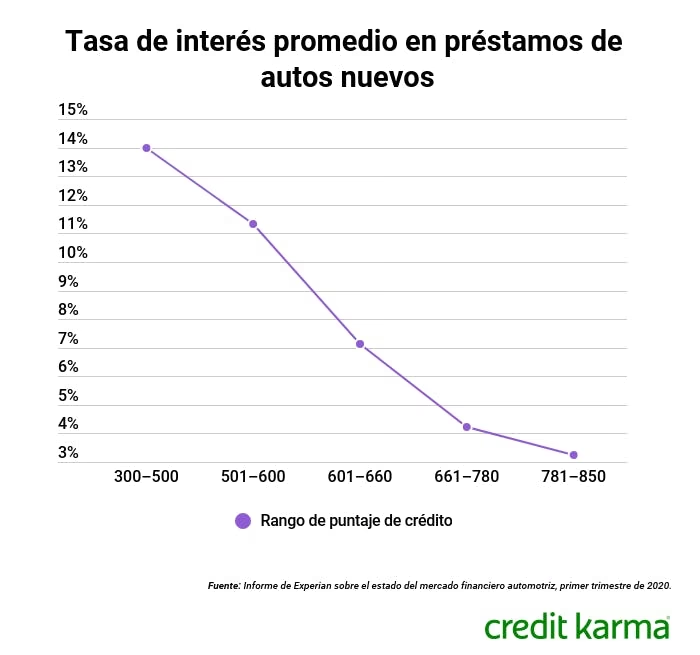

Las Categorías de Compradores de Autos Según su Puntaje de Crédito

Para simplificar el proceso de evaluación, los prestamistas y las agencias de crédito suelen agrupar a los solicitantes en diferentes categorías basadas en sus rangos de puntuación de crédito. Estas categorías reflejan distintos niveles de riesgo percibido.

Aunque los rangos exactos pueden variar ligeramente entre diferentes modelos de puntuación (como FICO o VantageScore) y entre prestamistas, las categorías son generalmente las siguientes:

- Super prime: 781–850

- Prime: 661–780

- Non prime: 601–660

- Subprime: 501–600

- Deep subprime: 300–500

Estas categorías no son solo etiquetas; tienen implicaciones financieras muy concretas, especialmente en lo que respecta a la tasa de interés que te ofrecerán.

El Impacto Directo de tu Puntuación en la Tasa de Interés del Préstamo

La relación entre tu puntaje de crédito y la tasa de interés de tu préstamo automotriz es quizás el factor más importante a considerar. Como regla general: cuanto mejor sea tu puntaje de crédito, menor será la tasa de interés que pagarás.

Analicemos cómo se traduce esto en números, basándonos en datos promedio de la industria:

| Categoría de Crédito | Rango de Puntuación | Tasa de Interés Promedio (Ejemplo) |

|---|---|---|

| Super prime | 781–850 | 4.20% |

| Prime | 661–780 | 5.12% |

| Non prime | 601–660 | 8.08% |

| Subprime | 501–600 | 12.42% |

| Deep subprime | 300–500 | 14.97% |

Nota: Estas tasas son promedios y pueden fluctuar significativamente según las condiciones del mercado, el prestamista, el plazo del préstamo, el monto financiado y el vehículo específico.

Observa la diferencia abismal entre las tasas para las categorías más altas (Prime y Super prime) y las más bajas (Subprime y Deep subprime). Financiar un auto con una tasa del 4.2% es radicalmente diferente a hacerlo con una tasa del 14.97%.

Para ilustrar el impacto, consideremos un préstamo de $20,000 a 60 meses (5 años). Con una tasa del 4.2%, el interés total pagado sería de aproximadamente $2,200. Con una tasa del 14.97%, el interés total se dispararía a más de $8,300. ¡Eso es una diferencia de más de $6,000 solo en intereses por el mismo monto y plazo de préstamo! Este ejemplo subraya por qué un buen puntaje de crédito es tan valioso: te ahorra una cantidad considerable de dinero a lo largo del tiempo.

¿Cuál es un "Buen" Puntaje de Crédito para Comprar un Auto?

Basándonos en la forma en que los prestamistas categorizan a los solicitantes y las tasas de interés asociadas, podemos afirmar que un buen puntaje de crédito para comprar un automóvil es generalmente de 661 o superior. Este rango abarca las categorías Prime y Super prime, donde los prestatarios suelen calificar para las tasas de interés más bajas y las condiciones de préstamo más favorables.

Estar en estas categorías te da una mayor capacidad de negociación y acceso a una gama más amplia de opciones de financiamiento, incluyendo ofertas especiales de fabricantes o tasas preferenciales de bancos y cooperativas de crédito.

¿Se Necesita un Puntaje de Crédito Mínimo?

Una pregunta común es si existe un puntaje de crédito mínimo por debajo del cual simplemente no puedes obtener un préstamo para auto. La respuesta es que, técnicamente, no se necesita un puntaje de crédito mínimo estricto para obtener un préstamo para automóviles. Las personas con puntajes de crédito bajos, incluso en los rangos Subprime y Deep subprime (tan bajos como 300), también pueden obtener préstamos para autos.

Sin embargo, es crucial entender que obtener un préstamo con un puntaje bajo vendrá con condiciones significativamente menos favorables. Las tasas de interés serán mucho más altas, lo que resultará en pagos mensuales más elevados y un costo total del préstamo considerablemente mayor. Además, es posible que el monto del préstamo aprobado sea menor, requiriendo un enganche más grande, o que el plazo del préstamo sea más corto, aumentando los pagos mensuales.

¿Qué Hacer si tu Puntaje de Crédito es Bajo?

Si tu puntaje de crédito actualmente se encuentra en los rangos Non prime, Subprime o Deep subprime, no significa que la compra de un auto financiado sea imposible, pero sí será más cara. En esta situación, tienes algunas opciones:

- Aceptar las condiciones menos favorables: Puedes proceder con la solicitud de préstamo y aceptar la alta tasa de interés. Esto te permitirá obtener el auto que necesitas ahora, pero te costará más a largo plazo.

- Tomar medidas para mejorar tu crédito antes de solicitar el préstamo: Esta es a menudo la estrategia más inteligente si no necesitas un auto de inmediato. Mejorar tu puntaje puede llevar tiempo (meses o incluso un año o más), pero el ahorro en intereses puede ser sustancial.

Para mejorar tu crédito, enfócate en:

- Pagar todas tus facturas a tiempo, especialmente las de tarjetas de crédito y otros préstamos. El historial de pagos es el factor más importante.

- Reducir la cantidad de deuda que debes, especialmente en tarjetas de crédito (mantén la utilización de crédito por debajo del 30% de tu límite total).

- Evitar abrir muchas cuentas de crédito nuevas en un corto período de tiempo.

- Revisar tu informe de crédito en busca de errores y disputarlos.

Tomar estas medidas para construir o reconstruir tu crédito te abrirá la puerta a mejores oportunidades de financiamiento, con tasas de interés más bajas y condiciones más favorables. ¡El esfuerzo valdrá la pena el ahorro financiero a largo plazo!

La Importancia del Enganche (Down Payment)

Además de tu puntaje de crédito, el monto del enganche que estés dispuesto a dar también juega un papel crucial en el financiamiento de un auto. Un enganche es la cantidad de dinero que pagas por adelantado por el vehículo, reduciendo así el monto total que necesitas financiar.

Para un vehículo con un precio de, digamos, $25,000, generalmente se recomienda un enganche de entre el 10% y el 20%. Esto significa entre $2,500 y $5,000 en este ejemplo. Dar un enganche considerable tiene múltiples beneficios:

- Reduce el monto del préstamo: Menos dinero prestado significa menos interés a pagar en total.

- Disminuye el pago mensual: Un monto de préstamo menor resulta en pagos mensuales más bajos (asumiendo el mismo plazo).

- Mejora la relación préstamo-valor (LTV): Los prestamistas ven un LTV más bajo como menos riesgoso, lo que puede ayudarte a calificar para una mejor tasa de interés.

- Reduce el riesgo de 'estar bajo el agua': Un enganche más grande ayuda a evitar que debas más por el auto de lo que vale, lo cual puede ocurrir debido a la depreciación.

Incluso si tienes un buen puntaje de crédito, un enganche sólido puede mejorar aún más tus condiciones. Y si tienes un puntaje de crédito bajo, un enganche significativo puede ayudar a compensar el riesgo percibido por el prestamista, aumentando tus posibilidades de aprobación y potencialmente mejorando ligeramente la tasa de interés ofrecida.

En Conclusión

Comprar un automóvil a menudo implica obtener un préstamo, y tu puntaje de crédito es un factor determinante en las condiciones de ese financiamiento. Un puntaje de crédito de 661 o más te posiciona favorablemente para obtener las mejores tasas de interés y ahorrar miles de dólares a lo largo de la vida del préstamo. Si bien es posible obtener un préstamo con un puntaje bajo, las tasas de interés serán considerablemente más altas, aumentando significativamente el costo total del vehículo.

Entender dónde te sitúas en la escala de puntuación crediticia es el primer paso. Si tu puntaje es bueno, procede con confianza a buscar tu préstamo. Si tu puntaje es bajo, considera la posibilidad de dedicar tiempo a mejorarlo antes de solicitar un préstamo grande, o prepárate para las implicaciones financieras de una tasa de interés más alta. Combinar un buen puntaje de crédito con un enganche saludable es la fórmula ideal para obtener las condiciones de financiamiento más ventajosas posibles para tu próximo automóvil.

Preguntas Frecuentes (FAQ)

- ¿Cuál es el puntaje de crédito mínimo para comprar un auto?

No hay un puntaje mínimo estricto. Es posible obtener un préstamo con puntajes bajos, pero las condiciones (especialmente la tasa de interés) serán mucho peores. - ¿Se puede obtener un préstamo para auto con mal crédito?

Sí, es posible. Los prestamistas consideran las categorías Subprime y Deep subprime. Sin embargo, las tasas de interés promedio para estas categorías son muy altas (superando el 12% o incluso el 14%). - ¿Qué se considera un buen puntaje de crédito para un préstamo automotriz?

Generalmente, un puntaje de 661 o superior se considera bueno (categorías Prime y Super prime), permitiendo acceder a las tasas de interés más bajas. - ¿Cómo afecta mi puntaje de crédito el costo total del auto?

Tu puntaje determina la tasa de interés. Una tasa más baja (con buen crédito) reduce significativamente el monto total de interés pagado durante la vida del préstamo, ahorrándote dinero. - ¿Qué puedo hacer si mi puntaje de crédito es bajo y necesito un auto?

Puedes optar por aceptar un préstamo con una alta tasa de interés, o, si es posible, dedicar tiempo a mejorar tu puntaje de crédito antes de solicitar el préstamo para obtener mejores condiciones. Dar un enganche grande también puede ayudar. - ¿Cuánto enganche debo dar para un auto?

Se recomienda generalmente un enganche de entre el 10% y el 20% del precio del vehículo para mejorar las condiciones del préstamo y reducir el monto financiado.

Si quieres conocer otros artículos parecidos a ¿Cuánto Crédito Necesitas Para Comprar Auto? puedes visitar la categoría Automóviles.