10/03/2021

Realizar el cambio de propietario de un vehículo es un trámite esencial para formalizar legalmente la transferencia de un automóvil de una persona a otra. Este proceso, aunque puede parecer sencillo, requiere la presentación de documentación específica y el cumplimiento de ciertos pasos ante las autoridades competentes. En el Estado de México, existen requisitos particulares que deben seguirse para asegurar que la titularidad del vehículo quede correctamente registrada a nombre del nuevo dueño. Además de la simple transferencia de título, surge una complejidad adicional cuando el vehículo aún cuenta con un financiamiento o deuda pendiente, lo que implica un proceso distinto que involucra tanto al vendedor, al comprador como a la institución financiera.

- Requisitos para el Cambio de Propietario en el Estado de México

- ¿Cómo Traspasar un Carro con Deuda a Otra Persona?

- El Proceso de Transferencia de Deuda Vehicular

- Responsabilidades Clave: Comprador y Vendedor

- Opciones al Comprar un Carro Nuevo con un Vehículo con Deuda

- Venta Privada y Valor de Intercambio en la Transferencia de Deuda

- Complicaciones Comunes: Pagos Atrasados

- Consideraciones Finales sobre el Traspaso de Deuda y Préstamo de Automóvil

- La Importancia de Kelley Blue Book en la Transferencia de Deuda de Vehículos

- Preguntas Frecuentes

- ¿Es posible transferir la deuda de un vehículo a nombre de otro individuo?

- ¿Qué requisitos se necesitan para vender un coche que todavía no está completamente pagado?

- ¿Cuál es el proceso para cambiar un vehículo usado por otro vehículo?

- ¿Cómo se puede realizar el traspaso de titularidad de un automóvil financiado?

- ¿Qué implicaciones crediticias existen al transferir la deuda de mi vehículo a alguien más?

- ¿Cómo afectan mis decisiones financieras después de la transferencia de la deuda del vehículo?

- ¿Puedo seguir pagando las cuotas del préstamo después de la transferencia del vehículo?

- ¿Cuáles son las fuentes confiables para evaluar el valor de mercado de un vehículo?

- ¿Es factible cambiar mi vehículo financiado por otro directamente en una agencia de autos, como Toyota?

Requisitos para el Cambio de Propietario en el Estado de México

Para llevar a cabo el cambio de propietario de un automóvil dentro del Estado de México, es fundamental reunir y presentar una serie de documentos que validen la identidad de los involucrados y acrediten la legalidad de la propiedad y la transacción. Cumplir con cada uno de estos requisitos es indispensable para evitar contratiempos y asegurar que el trámite se complete de manera exitosa y dentro del marco legal establecido por la entidad.

La documentación solicitada busca verificar la identidad del nuevo propietario, la procedencia legal del vehículo y el domicilio actual del titular en el Estado de México. A continuación, detallamos los documentos clave que se deben presentar:

El primer requisito es la identificación oficial vigente con fotografía y firma del propietario. Es indispensable presentar este documento junto con la Clave Única de Registro de Población (CURP). Si el trámite no es realizado directamente por el propietario, sino por un tercero, se deben proporcionar copias de la identificación oficial vigente del dueño del vehículo, así como un documento que acredite la representación legal de la persona que realiza el trámite. Este documento puede ser una carta poder notarial, un mandato mercantil o un poder notarial para actos de administración, dependiendo de la naturaleza y alcance de la representación otorgada.

El segundo conjunto de documentos cruciales se refiere a la factura de origen y el documento jurídico que acredite la propiedad actual del vehículo. La factura de origen es el documento primario que valida la primera venta del automóvil, mientras que el documento jurídico actualiza la cadena de propiedad hasta llegar al vendedor actual. Los documentos jurídicos aceptados para acreditar la propiedad pueden variar e incluyen el comprobante fiscal digital (CFDI), la factura preimpresa, un contrato de compraventa debidamente elaborado, una carta responsiva, un documento de cesión de derechos, un acta de adjudicación en caso de procesos legales, una dación en pago o un documento de extinción de dominio. En el caso particular de vehículos de procedencia extranjera, además de la factura de origen o título de propiedad del país de origen, se requerirá presentar el pedimento de importación definitiva y el título de propiedad extranjero que valide su ingreso legal al país y su titularidad.

El tercer requisito es un comprobante de domicilio vigente en el Estado de México. Este documento es necesario para confirmar que el nuevo propietario reside dentro de la jurisdicción donde se realiza el trámite y donde el vehículo será registrado. Se consideran comprobantes de domicilio válidos los recibos de servicios básicos como agua, luz, gas, o el recibo del impuesto predial. También se aceptan estados de cuenta bancarios recientes, contratos de arrendamiento vigentes, constancias domiciliarias emitidas por la autoridad local, la constancia de inscripción al Registro Federal de Contribuyentes (RFC) o la última liquidación del IMSS, siempre y cuando estén a nombre de la o el contribuyente que realiza el trámite o del propietario registrado.

Finalmente, un requisito logístico pero igualmente importante es la hoja de confirmación de la cita. Para realizar el trámite de cambio de propietario en el Estado de México, generalmente es necesario programar una cita previa a través de los canales oficiales designados por la Secretaría de Finanzas o la entidad responsable del tránsito vehicular. La hoja o confirmación electrónica de esta cita, a nombre del propietario o de la persona autorizada que acudirá a realizar el trámite, debe presentarse al momento de acudir a la oficina correspondiente. Esto permite una gestión ordenada y eficiente en los centros de atención.

Cumplir con la presentación completa y correcta de estos documentos agiliza significativamente el proceso de cambio de propietario, asegurando que el vehículo quede legalmente registrado a nombre del nuevo titular en el padrón vehicular del Estado de México.

¿Cómo Traspasar un Carro con Deuda a Otra Persona?

Transferir la propiedad de un vehículo que aún cuenta con un financiamiento o deuda pendiente es un proceso más complejo que un simple cambio de propietario de un coche ya pagado. No se trata únicamente de endosar una factura o firmar un contrato de compraventa, sino que involucra la aprobación y participación de la institución financiera que otorgó el crédito original. Esta situación requiere una gestión cuidadosa y transparente entre el vendedor, el comprador y el prestamista para asegurar que la deuda sea asumida legalmente por el nuevo propietario y que el vendedor quede liberado de su obligación financiera.

La complejidad radica en que el vehículo, en muchos casos, funge como garantía del préstamo. Por lo tanto, la entidad financiera debe evaluar si el nuevo comprador tiene la capacidad crediticia para hacerse cargo de la deuda restante. Ignorar este paso puede acarrear serias consecuencias legales y financieras tanto para el vendedor como para el comprador, incluyendo la posibilidad de que el vehículo sea embargado por incumplimiento del pago.

Entender los pasos y requisitos específicos para transferir un vehículo con deuda es crucial. Este proceso implica una evaluación financiera del comprador, la formalización de acuerdos legales y la actualización de la titularidad del vehículo ante las autoridades de tránsito, pero siempre con la aprobación previa del acreedor hipotecario, que es la institución financiera.

El Proceso de Transferencia de Deuda Vehicular

El traspaso de un vehículo con deuda no es una simple cesión de un contrato. Es un proceso estructurado que requiere la colaboración y el cumplimiento de requisitos por parte de todas las partes involucradas: el vendedor original (deudor), el comprador (nuevo deudor potencial) y la institución financiera (acreedor). Siguiendo estos pasos se puede lograr una transferencia exitosa y legal.

Evaluación de la Solicitud de Crédito y la Deuda

El primer paso fundamental es que la institución financiera evalúe la capacidad crediticia y la responsabilidad financiera del comprador interesado. Antes de considerar la transferencia de la deuda, el prestamista revisará el historial crediticio del potencial nuevo deudor para asegurarse de que cumple con los estándares de aprobación de crédito. Paralelamente, el prestamista original del financiamiento del auto revisará los términos y condiciones del crédito existente, incluyendo la tasa de interés aplicable y la cantidad de cuotas restantes, para determinar si la transferencia es viable bajo las condiciones actuales o si se requerirán ajustes en el préstamo.

Es absolutamente imprescindible que, al considerar la venta y transferencia de deuda, el comprador esté plenamente informado sobre todos los detalles del financiamiento pendiente. Esta información debe incluir:

- El monto exacto pendiente de la deuda total del vehículo.

- La tasa de interés aplicable al préstamo.

- La cantidad de cuotas restantes por pagar para liquidar el crédito.

La transparencia en este punto es vital para que el comprador tome una decisión informada y comprenda la magnitud del compromiso financiero que está adquiriendo.

Acuerdo entre el Vendedor y el Comprador

Una vez que la institución financiera ha pre-aprobado al comprador basándose en su evaluación crediticia, el vendedor y el comprador deben formalizar su acuerdo. Se debe redactar un contrato o acuerdo detallando la transferencia de la deuda junto con la propiedad del vehículo. Este acuerdo debe ser claro y preciso, incluyendo:

- La identificación completa del vehículo que se transfiere, detallando marca, modelo, año, número de serie (VIN) y cualquier otra característica relevante.

- La terminología clara y explícita sobre la asunción de deuda por parte del comprador, indicando que este se compromete a cumplir con las obligaciones de pago del préstamo existente.

- Las condiciones económicas y de responsabilidad acordadas por ambas partes, como el precio total de la venta (que considerará la deuda existente) y la responsabilidad del comprador para con la institución financiera a partir de la fecha de la transferencia.

Para asegurar la validez legal y el compromiso de ambas partes en este complejo proceso de comprar o vender un vehículo con deuda, es altamente recomendable que ambas partes firmen el acuerdo, preferentemente ante un notario público. La intervención notarial otorga certeza jurídica al contrato y al compromiso de transferencia de la deuda asociada.

Documentación Necesaria para el Traspaso con Deuda

Para que la transferencia de deuda y el traspaso de propiedad de un vehículo financiado se realicen de manera efectiva y legalmente válida, es crucial reunir y presentar una serie de documentos específicos. Estos documentos son exigidos tanto por las autoridades de tránsito como por la institución financiera.

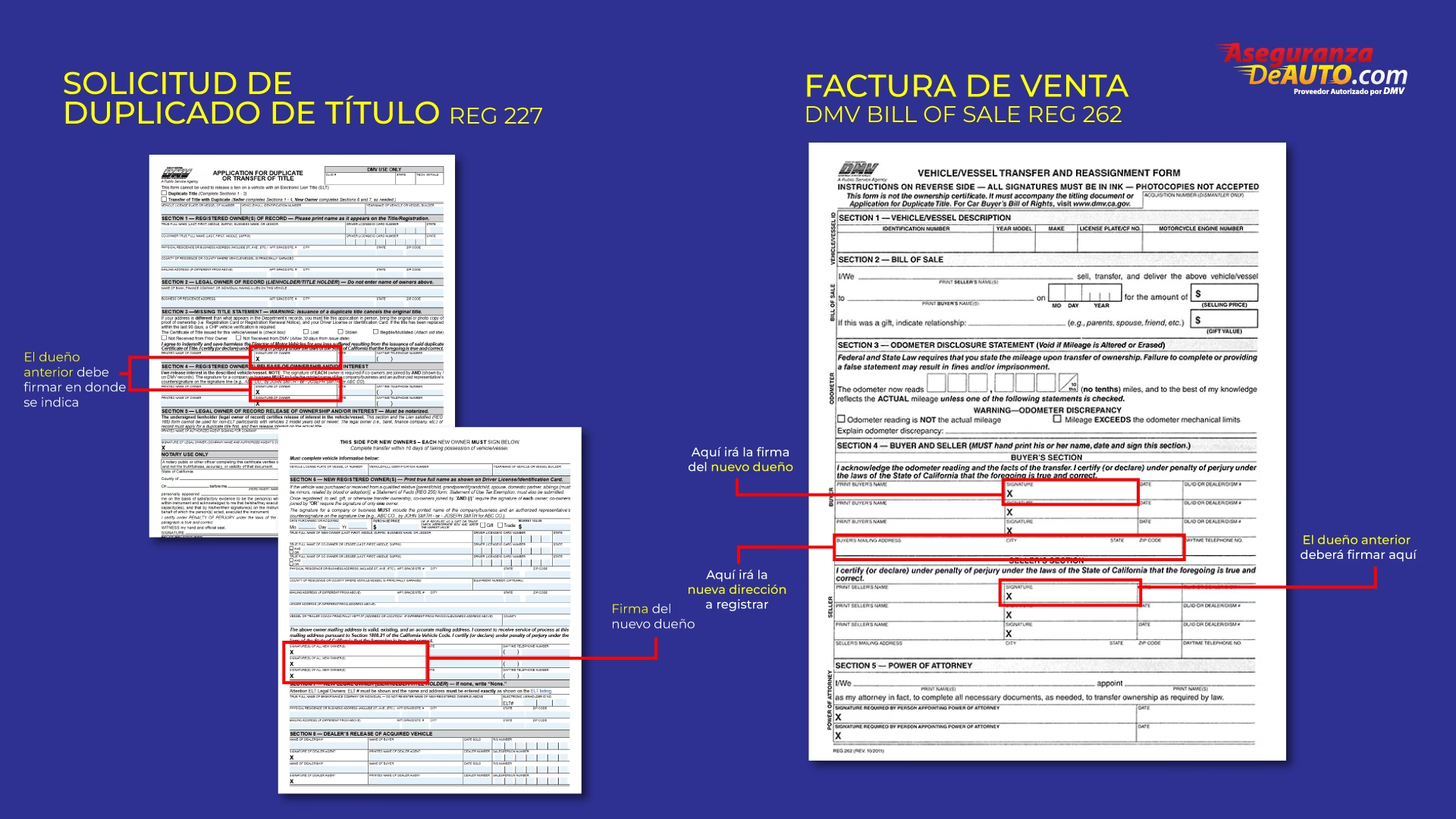

Antes de iniciar cualquier trámite formal, es imprescindible contar con el certificado de título actual del vehículo. Este documento es la prueba fundamental de la propiedad y, una vez completado el proceso, será reemplazado por un nuevo título que refleje al nuevo propietario y, en su caso, la anotación del gravamen a favor de la institución financiera si el préstamo se mantiene bajo el mismo acreedor o se reestructura. Además del título, se debe contar con una factura de venta o contrato de compraventa que detalle la transacción. Este documento debe incluir información precisa del vehículo, como el número de identificación vehicular (VIN) y la lectura actual del odómetro, que es crucial para determinar el desgaste y valor del vehículo.

Los documentos clave a reunir incluyen:

- Certificado de título actual del vehículo (endosado o preparado para la transferencia).

- Factura de venta o contrato de compraventa detallando la transacción.

- Número de identificación vehicular (VIN).

- Lectura actual del odómetro.

Adicionalmente, será necesario que tanto el vendedor como el comprador presenten sus licencias de conducir vigentes y una prueba del registro actual del vehículo. Estos documentos son fundamentales para verificar la identidad de las partes y validar el estatus legal del carro al momento de la transferencia, asegurando que no existan impedimentos legales para el traspaso.

Se requerirán:

- Licencias de conducir vigentes de ambas partes (vendedor y comprador).

- Registro actual del vehículo.

Formularios y Trámites Legales

Para formalizar la transferencia del título de propiedad y la asunción de la deuda, se deben completar varios formularios oficiales. Uno de los más importantes es el formulario de solicitud para cambio de título de carro, que generalmente se obtiene en el Departamento de Vehículos Motorizados (DMV) o su equivalente local. Este formulario requiere datos específicos del vehículo y la información completa de las partes involucradas en la transferencia.

Además del formulario de cambio de título, se debe preparar un contrato que detalle las condiciones de la transferencia de deuda. Este contrato debe ser exhaustivo e incluir todos los términos acordados, las obligaciones de pago del nuevo deudor, las consecuencias del incumplimiento y cualquier otro detalle relevante para la operación. Es posible que la entidad financiera proporcione su propio formato para este acuerdo o solicite la inclusión de cláusulas específicas.

Finalmente, dependiendo de la legislación local y los requerimientos de la entidad financiera, es posible que se exijan otros documentos o recaudos adicionales para completar el proceso. Estos pueden incluir autorizaciones de la financiera, comprobantes de pago de tenencias o multas pendientes, o cualquier otro documento que asegure la legalidad y transparencia de la transacción.

Los formularios y documentos adicionales pueden ser:

- Formulario de solicitud para cambio de título de carro.

- Contrato de transferencia de deuda vehicular (puede ser provisto o requerido por la financiera).

- Recaudos adicionales exigidos por entidades financieras o leyes locales.

Con toda la documentación debidamente reunida y los formularios completados, se procede al proceso de cambio de título ante las autoridades de tránsito. Este paso validará oficialmente el cambio de propiedad y, lo que es crucial en este escenario, registrará al nuevo deudor ante la entidad financiera y las autoridades, si así lo estipulan los acuerdos y las leyes. Asegurarse de cumplir cada paso meticulosamente es vital para evitar futuras complicaciones legales o financieras.

Proceso de Transferencia en el Departamento de Vehículos Motorizados (DMV)

Aunque la transferencia de deuda involucra a la institución financiera, el proceso de cambio de titularidad física del vehículo debe realizarse ante el Departamento de Vehículos Motorizados (DMV) o la autoridad de tránsito correspondiente en la jurisdicción donde reside el nuevo propietario. Este trámite es esencial para que el vehículo quede registrado legalmente a nombre del comprador y se le puedan asignar nuevas placas si es necesario.

Para iniciar la transferencia en el DMV, generalmente se debe programar una cita. Es fundamental acudir a esta cita con toda la documentación requerida, que incluye el título de propiedad del vehículo (posiblemente con un endoso o liberación condicional de la financiera), el contrato de compra/venta o traspaso que demuestre el acuerdo entre las partes, identificaciones oficiales y comprobante de domicilio del nuevo propietario. La cita en el DMV es el primer paso formal para validar la información del vehículo y del nuevo propietario ante las autoridades, así como para calcular y pagar los impuestos y tarifas correspondientes a la transferencia.

Documentos necesarios para la cita en el DMV (además de los ya mencionados):

- Título de propiedad (con endoso o liberación condicional si aplica).

- Contrato de compra/venta o traspaso.

- Identificación oficial del nuevo propietario.

- Comprobante de domicilio del nuevo propietario.

Una vez en la cita y tras la verificación de la documentación, para completar la transferencia, el nuevo propietario debe inscribir formalmente el vehículo a su nombre y solicitar las placas nuevas. Este proceso implica el pago de las tarifas correspondientes, que pueden incluir impuestos sobre el valor de la venta (si aplica en la jurisdicción) y una tarifa por la emisión de las nuevas placas de circulación. Las tarifas varían según el estado o entidad.

Pasos para la inscripción y obtención de nuevas placas:

- Presentación del título de propiedad debidamente endosado o con la documentación de la financiera.

- Solicitud formal para la inscripción del vehículo a nombre del nuevo propietario.

- Solicitud para la emisión de placas del vehículo nuevas.

- Pago de la tarifa correspondiente por la transferencia e inscripción.

Al finalizar estos pasos y una vez que el DMV procesa y aprueba la solicitud, se emitirán las placas nuevas a nombre del comprador, completando así el proceso de transferencia de titularidad legal del vehículo. Es importante recordar que este paso se realiza *después* de que la institución financiera ha aprobado la transferencia de la deuda.

Responsabilidades Clave: Comprador y Vendedor

En el proceso de transferencia de un vehículo, especialmente cuando hay una deuda de por medio, es crucial que tanto el comprador como el vendedor comprendan a cabalidad sus responsabilidades para garantizar una transacción transparente, legal y sin futuros problemas. Estas obligaciones van más allá de la simple firma de documentos e implican la divulgación completa de información y el cumplimiento de acuerdos financieros.

Obligaciones del Vendedor

El vendedor tiene la responsabilidad principal de ser completamente transparente y proporcionar información exacta y verificable sobre el vehículo y su situación financiera. Esto incluye detallar con precisión:

- Marca, modelo y año: Confirmar que los detalles básicos del carro se comunican con precisión al comprador y coinciden con la documentación.

- Odómetro: Revelar la lectura actual del odómetro para informar al comprador sobre el uso y el desgaste del vehículo, lo cual impacta su valor y condición.

- Color y características de seguridad: Declarar todas las especificaciones del vehículo, incluyendo su color exacto y cualquier característica de seguridad relevante o modificación realizada.

Además de los detalles físicos del vehículo, la responsabilidad más crítica del vendedor en un traspaso con deuda es asegurar que cualquier financiamiento o deuda pendiente sobre el vehículo sea discutido de manera transparente y que se llegue a un acuerdo claro para su transferencia formal junto con la propiedad del carro. El vendedor debe proporcionar toda la documentación pertinente que pruebe la propiedad original del vehículo y, fundamentalmente, el estado actual del préstamo, incluyendo el saldo pendiente, el historial de pagos y los términos del crédito. La comunicación honesta sobre la deuda es la base de una transferencia exitosa.

Compromisos del Comprador

Por su parte, el comprador asume una serie de compromisos y responsabilidades que son esenciales para la culminación exitosa del proceso. El comprador debe:

- Revisar la documentación: Es responsabilidad del comprador examinar cuidadosamente toda la documentación proporcionada por el vendedor y la institución financiera. Debe asegurarse de que la información del vehículo y los detalles del préstamo son coherentes, precisos y coinciden con lo presentado por el vendedor.

- Aceptación de deuda: El compromiso más importante del comprador en este escenario es la aceptación formal y legal de la carga de la deuda restante del vehículo. Esto implica establecer un acuerdo legal y financiero con la institución prestamista que sea viable para el comprador y transparente para todas las partes.

Es esencial que el comprador realice una evaluación metódica no solo de los términos de la transferencia de deuda, sino también de las implicaciones legales y financieras a largo plazo de asumir la responsabilidad por el préstamo del carro. Esto puede incluir la negociación de los términos del crédito con los prestamistas (si es posible) y la realización de una inspección detallada del vehículo por un tercero para asegurar que cumple con los estándares de seguridad y calidad esperados y acordados. Asumir una deuda sin comprender completamente sus términos o el estado del vehículo es un riesgo significativo.

Opciones al Comprar un Carro Nuevo con un Vehículo con Deuda

Si te encuentras en la situación de querer adquirir un carro nuevo pero aún posees un vehículo que no has terminado de pagar, existen varias alternativas que puedes explorar para facilitar la transición. No siempre es necesario vender el vehículo actual de forma privada asumiendo la gestión de la deuda.

Una de las opciones es negociar directamente con tu compañía de préstamos actual. Puedes explorar la posibilidad de liquidar el préstamo pendiente de forma anticipada si tus finanzas lo permiten. En algunos casos, si el valor de mercado del vehículo actual es significativamente menor que el saldo pendiente (lo que se conoce como estar "bajo el agua"), podrías intentar negociar con la entidad financiera un acuerdo para gestionar ese saldo pendiente, aunque esto es menos común y depende de las políticas de la institución.

Otra opción muy frecuente es trabajar a través de un concesionario de autos. Muchos concesionarios ofrecen programas de intercambio o "trade-in" donde aceptan tu vehículo actual como parte del pago para la compra de uno nuevo. En estos casos, el concesionario generalmente se encarga de liquidar el saldo pendiente de tu préstamo actual y la diferencia se añade al financiamiento del carro nuevo o se cubre con tu pago inicial. Es importante entender cómo calculan el valor de intercambio y cómo este valor se compara con el saldo de tu deuda para determinar si esta es una opción financieramente conveniente. Ten en cuenta que, si el vehículo actual está en arrendamiento (leasing), las condiciones del contrato de arrendamiento pueden restringir o afectar significativamente la posibilidad de un intercambio o una venta a terceros.

Venta Privada y Valor de Intercambio en la Transferencia de Deuda

Si optas por vender tu vehículo con deuda a través de una venta privada directamente a otro particular, es fundamental que tanto tú como el comprador entiendan cómo el valor de mercado actual del vehículo afectará el saldo restante de tu préstamo y, por ende, la deuda que se transferirá o se deberá liquidar. La compañía de préstamos, al evaluar la solicitud de transferencia de deuda al nuevo comprador, podría necesitar evaluar el valor de mercado del vehículo para asegurarse de que la garantía (el coche) aún respalda adecuadamente el monto del préstamo pendiente.

Utilizar herramientas confiables para determinar el valor de mercado, como las que mencionaremos más adelante, es crucial en una venta privada con deuda. Asegúrate de que el comprador privado no solo asuma formalmente la deuda con la aprobación de la financiera, sino también de que el valor actual de intercambio o valor de mercado del vehículo cubra, idealmente, cualquier saldo pendiente. Si el valor del coche es menor que la deuda, se generará un "déficit" que deberá ser cubierto por el vendedor o negociado dentro del acuerdo de venta, lo cual puede complicar la transacción y generar pérdidas financieras.

Será de suma importancia que el nuevo deudor (el comprador) demuestre tener la capacidad financiera necesaria, respaldada por la evaluación de la institución financiera, para hacer los pagos del saldo del préstamo en tiempo y forma. La venta privada con transferencia de deuda requiere una coordinación estrecha y la aprobación explícita de la entidad crediticia.

Complicaciones Comunes: Pagos Atrasados

Una de las complicaciones más significativas que pueden surgir durante el proceso de transferencia de deuda de un vehículo son los pagos atrasados. Si el vendedor tiene cuotas impagas al momento de iniciar o intentar la transferencia, esto crea un obstáculo importante. Los compradores potenciales, y más importantemente, la institución financiera, verán los pagos atrasados como una señal de riesgo.

Si existen pagos atrasados, los compradores potenciales podrían enfrentarse a la obligación de asumir ese saldo pendiente acumulado además de la deuda principal, lo cual no solo incrementa el monto a financiar o pagar, sino que también puede afectar su propia calificación crediticia si no se gestiona adecuadamente. La institución financiera, al evaluar la solicitud de transferencia, casi con seguridad requerirá que el monto total de las cuotas atrasadas sea pagado antes de siquiera considerar aprobar la transferencia de la responsabilidad del préstamo al nuevo deudor. Además de las cuotas atrasadas, pueden existir cargos adicionales por demora, penalizaciones o costos administrativos asociados a la gestión de la deuda morosa, los cuales también deberán ser cubiertos.

Es crucial que tanto el vendedor como el comprador sean proactivos y transparentes respecto al estado de los pagos. Lo ideal es que el vendedor se asegure de que todas las cuotas estén al día antes de poner el vehículo a la venta con la intención de transferir la deuda. Esto no solo facilita el proceso de aprobación por parte de la financiera, sino que también presenta una mejor imagen de responsabilidad financiera ante el comprador potencial, haciendo que el acuerdo sea más atractivo y viable. La calificación crediticia de ambos, pero especialmente del comprador, es fundamental, y los pagos atrasados impactan negativamente este factor clave.

Consideraciones Finales sobre el Traspaso de Deuda y Préstamo de Automóvil

Al llegar a las etapas finales de un traspaso de vehículo con deuda, tanto el comprador como el vendedor deben prestar atención a dos aspectos fundamentales que, si no se manejan correctamente, pueden generar problemas incluso después de completada la transferencia formal del título y la deuda: el seguro del vehículo y las condiciones específicas del préstamo ya transferido.

Seguro del Vehículo

El seguro es un factor clave y obligatorio al transferir la propiedad de un carro. Es absolutamente necesario asegurarse de que la compañía aseguradora esté al tanto del cambio de propietario. La póliza de seguro del vehículo debe ser actualizada o, más comúnmente, el nuevo propietario deberá obtener una nueva póliza a su nombre antes o inmediatamente después de que la transferencia de propiedad sea efectiva. Es vital corroborar que no existan gravámenes o embargos sobre el vehículo que pudieran impedir el cambio de titularidad del seguro o afectar la cobertura. Además, el comprador debe verificar que cumple con las condiciones mínimas de asegurabilidad requeridas por la compañía de seguros y que el vehículo no posea un título 'salvage' (salvamento) o similar, ya que este tipo de títulos pueden afectar severamente la posibilidad de asegurar el vehículo o incluso la transferencia de propiedad misma, además de impactar drásticamente su valor.

Condiciones del Préstamo y Finalización de la Transferencia

El paso final y uno de los más importantes en el traspaso de deuda de un carro implica un entendimiento detallado y la aceptación formal de las condiciones del préstamo por parte del nuevo deudor. Se debe confirmar que el contrato de préstamo original (o el nuevo contrato si se reestructura) no contenga cláusulas que prohíban expresamente la transferencia de la deuda o que estipulen un pago inmediato total del saldo pendiente en caso de cambio de propietario (cláusulas de aceleración o 'due on sale'). Es fundamental que el comprador esté plenamente consciente de los términos de pago, la tasa de interés, el calendario de amortización y, crucialmente, los riesgos de incumplimiento. Estos riesgos pueden incluir que el prestamista tenga el derecho de embargar o recuperar el vehículo para mitigar sus pérdidas si el nuevo deudor falla en realizar los pagos acordados.

Una vez que la institución financiera aprueba formalmente la transferencia de deuda y el comprador acepta los términos, se deben gestionar todas las formalidades necesarias para transferir la propiedad legal y actualizar el contrato de préstamo con la entidad financiera. Esto implica firmar la documentación requerida por el banco o financiera y por las autoridades de tránsito. Asegurarse de que el comprador se comprometa formalmente y legalmente a continuar con los pagos es esencial para evitar futuros problemas legales o impactos negativos en el historial crediticio del vendedor original (si la liberación de responsabilidad no es total) y del comprador.

Con la documentación pertinente firmada por todas las partes (vendedor, comprador, institución financiera y autoridades de tránsito), y habiendo completado los trámites de cambio de propietario y, en su caso, la actualización del contrato de préstamo, se podrá finalizar la transferencia de manera oficial y segura. La comunicación constante y la verificación de cada paso son claves para un traspaso exitoso.

La Importancia de Kelley Blue Book en la Transferencia de Deuda de Vehículos

Cuando se negocia la venta de un vehículo que aún tiene una deuda pendiente, establecer un precio justo es fundamental. Kelley Blue Book (KBB) es una fuente ampliamente reconocida y confiable para determinar el valor de mercado de un vehículo usado. Consultar KBB puede ser de gran utilidad tanto para el comprador como para el vendedor, especialmente al intentar calcular el valor de intercambio o el valor justo de mercado en el contexto de una transferencia de deuda.

Si el comprador y el vendedor están negociando el precio de un vehículo con deuda, consultar el KBB permite obtener una estimación precisa del valor actual del automóvil en el mercado, basándose en factores como el año, marca, modelo, kilometraje, condición y equipamiento. Esta información es vital para definir de manera acabada el contrato de compraventa y el acuerdo de asunción del préstamo. Comparar el valor de mercado del vehículo según KBB con el saldo pendiente de la deuda ayuda a determinar si el vehículo tiene un valor superior o inferior a la deuda, lo cual impacta directamente en el precio final de venta o en la cantidad adicional que el comprador debería pagar al vendedor (si el valor es mayor que la deuda) o que el vendedor debería cubrir (si la deuda es mayor que el valor).

Además, esta herramienta se puede utilizar para tomar decisiones informadas sobre el saldo restante de la deuda en relación con el valor del activo que la respalda. Asegurarse de que el acuerdo sea justo para ambas partes y una buena opción financiera para quien asume la deuda es más fácil cuando se cuenta con una evaluación objetiva del valor del vehículo. KBB ofrece diferentes valores (valor de intercambio, valor de venta privada) que pueden ser relevantes según el tipo de transacción que se esté realizando.

Preguntas Frecuentes

Transferir la propiedad de un vehículo, especialmente cuando hay un préstamo de por medio, genera muchas dudas. Aquí abordamos algunas de las preguntas más comunes para aclarar el proceso.

¿Es posible transferir la deuda de un vehículo a nombre de otro individuo?

Sí, es posible transferir la deuda de un vehículo, pero este proceso no es automático. Requiere obligatoriamente la aprobación y el acuerdo formal entre la institución financiera que otorgó el préstamo, la persona que cede la deuda (vendedor) y la persona que la asume (comprador). Es un requisito fundamental que la persona a quien se traspasará la deuda cumpla con los criterios de crédito y la capacidad de pago exigidos por el prestamista. La financiera evaluará al nuevo deudor potencial como lo haría con cualquier solicitud de crédito nueva.

¿Qué requisitos se necesitan para vender un coche que todavía no está completamente pagado?

Para vender un coche que aún tiene un préstamo pendiente, generalmente tienes dos opciones principales, ambas requieren la participación de la financiera. La primera es liquidar el préstamo pendiente en su totalidad, a menudo utilizando el dinero que obtienes de la venta del vehículo. Una vez liquidado, la financiera libera el título de propiedad libre de gravamen y puedes transferirlo al comprador. La segunda opción es que el nuevo propietario asuma el préstamo existente. Esto implica que el comprador debe solicitar y ser aprobado por el banco o financiera para que el préstamo sea puesto a su nombre, liberando al vendedor de la obligación original.

¿Cuál es el proceso para cambiar un vehículo usado por otro vehículo?

El proceso para cambiar un vehículo usado por otro (lo que se conoce como 'trade-in' o permuta) implica llegar a un acuerdo sobre el valor de intercambio de tu vehículo actual y la diferencia de valor con el vehículo que deseas adquirir. Si tu vehículo actual tiene un adeudo, este debe ser liquidado como parte de la transacción. Generalmente, el concesionario que toma tu vehículo se encarga de pagar el saldo pendiente a tu financiera y la cantidad restante (la diferencia entre el valor de intercambio y el adeudo) se resta del precio del vehículo nuevo o se añade a su financiamiento. Este proceso siempre requiere la liquidación o reasignación del adeudo con la aprobación del acreedor original.

¿Cómo se puede realizar el traspaso de titularidad de un automóvil financiado?

El traspaso de titularidad legal de un automóvil que está financiado generalmente solo se puede realizar una vez que el préstamo asociado ha sido pagado en su totalidad. Al liquidar el crédito, la institución financiera libera el título de propiedad, el cual suele estar en su posesión o a su nombre con una anotación de gravamen. Una vez que el título está libre de gravamen, el vendedor puede endosarlo o firmar los documentos necesarios para transferir la propiedad al comprador ante las autoridades de tránsito. Alternativamente, como se mencionó, el nuevo comprador debe ser aprobado por el prestamista para que el préstamo existente sea transferido a su nombre, y solo entonces se procederá con el cambio de titularidad ante las autoridades, posiblemente con una nueva anotación de gravamen a nombre del nuevo deudor.

¿Qué implicaciones crediticias existen al transferir la deuda de mi vehículo a alguien más?

Transferir la deuda de tu vehículo a otra persona puede tener implicaciones significativas en tu puntuación crediticia. Si la institución financiera aprueba la transferencia y formaliza un nuevo contrato de préstamo a nombre del comprador, liberándote explícitamente de la obligación original, tu crédito no debería verse afectado por los pagos futuros del nuevo deudor. Sin embargo, si la transferencia no libera completamente tu responsabilidad (por ejemplo, si sigues como co-deudor o aval), el incumplimiento de pago por parte del nuevo deudor sí impactará negativamente tu historial crediticio. Es crucial asegurarse de que el banco o financiera apruebe este cambio y que los términos contractuales te liberen de la obligación financiera original.

¿Cómo afectan mis decisiones financieras después de la transferencia de la deuda del vehículo?

Después de completar la transferencia de la deuda y la propiedad del vehículo, tus decisiones financieras futuras ya no estarán ligadas a ese préstamo específico. Sin embargo, es importante que tanto el comprador (quien ahora es responsable de los pagos) como el vendedor (para asegurar que la liberación de deuda fue efectiva) sigan las condiciones acordadas y verifiquen que los pagos se realicen correctamente. Para el comprador, gestionar esta nueva deuda impactará su capacidad de endeudamiento futura. Para el vendedor, verificar que su nombre ha sido removido del crédito es fundamental para evitar sorpresas en sus informes de crédito individuales. Monitorear los estados e informes de crédito es una buena práctica para ambos.

¿Puedo seguir pagando las cuotas del préstamo después de la transferencia del vehículo?

Una vez que se ha completado formalmente la transferencia de deuda y propiedad con la aprobación de la institución financiera, la responsabilidad de pagar las cuotas restantes recae enteramente en el nuevo propietario (el comprador). El vendedor original ya no tiene la obligación legal ni el derecho de realizar esos pagos, a menos que haya un acuerdo específico (no recomendado) o que la financiera no haya liberado completamente al vendedor de la obligación. El proceso estándar y seguro dicta que el comprador asuma la responsabilidad total de pago una vez finalizada la transferencia.

¿Cuáles son las fuentes confiables para evaluar el valor de mercado de un vehículo?

Para evaluar el valor de mercado de un vehículo al considerar una venta o transferencia de deuda, es recomendable consultar fuentes confiables y reconocidas en la industria automotriz. Kelley Blue Book (KBB) y Edmunds son dos de las plataformas más utilizadas y respetadas para obtener estimaciones de valor de vehículos usados. Ambos sitios ofrecen herramientas en línea que permiten obtener un valor estimado del vehículo (valor de intercambio, valor de venta privada, valor de venta en concesionario) basándose en datos de mercado, la condición del vehículo, kilometraje, equipamiento y ubicación geográfica. Consultar estas plataformas es fundamental para que tanto el comprador como el vendedor tengan una base objetiva para negociar el precio y entender el valor del activo subyacente a la deuda, asegurando que el trato se base en valores realistas y actualizados.

¿Es factible cambiar mi vehículo financiado por otro directamente en una agencia de autos, como Toyota?

Sí, es factible y es una práctica común. Las agencias de autos, incluyendo marcas como Toyota, suelen tener programas de retoma de vehículos usados, incluso si estos tienen un financiamiento pendiente. El proceso implica que la agencia evalúa tu vehículo actual y te ofrece un valor de intercambio. Si aceptas, la agencia se encarga de liquidar el saldo pendiente de tu préstamo con tu financiera y la diferencia entre el valor de intercambio y el saldo de la deuda se aplica como parte del pago para el vehículo nuevo que deseas adquirir. Esta diferencia puede sumarse al nuevo financiamiento o cubrirse con tu pago inicial. Cada agencia o concesionario tiene sus propias políticas y procesos para estas operaciones, pero es una opción viable para cambiar un vehículo financiado.

Si quieres conocer otros artículos parecidos a Cambio de Propietario y Traspaso Vehicular Edomex puedes visitar la categoría Automóviles.