05/04/2021

Cuando tienes un coche, su valor no es una cifra estática. Varía con el tiempo, el uso y las condiciones del mercado. Entender cómo se determina este valor es fundamental, especialmente cuando hablamos de seguros. En el ámbito de las pólizas de automóviles, a menudo te encontrarás con términos como 'valor venal' y 'valor de mercado'. Aunque suenan similares, representan conceptos distintos con implicaciones importantes, sobre todo si tu vehículo sufre una pérdida total.

https://www.youtube.com/watch?v=0gcJCdgAo7VqN5tD

Imagina que tu coche, tu fiel compañero de viajes, sufre un siniestro grave y es declarado siniestro total. En ese momento, la compañía de seguros te indemnizará basándose en uno de estos valores. Pero, ¿cuál? Y, lo que es más importante, ¿cuánto dinero recibirás? La respuesta depende de varios factores, incluyendo la antigüedad del coche, si eres el primer propietario y, por supuesto, las condiciones específicas de tu póliza de seguro.

- El Valor de Nuevo: La Referencia Inicial

- El Valor de Mercado: ¿Cuánto Vale Hoy en Día?

- El Valor Venal: Un Concepto Clave en Seguros

- Diferencias Clave: Valor Venal vs. Valor de Mercado

- ¿Por Qué Son Importantes Estos Valores?

- Evolución del Valor a lo Largo del Tiempo

- Tabla Comparativa

- Preguntas Frecuentes (FAQ)

- Conclusión

El Valor de Nuevo: La Referencia Inicial

Antes de sumergirnos en el valor venal y de mercado, es importante mencionar el valor de nuevo. Este es el valor original del vehículo en el momento de su compra, incluyendo impuestos y gastos de matriculación. Es, por así decirlo, el precio que pagaste al sacarlo del concesionario. La información proporcionada nos indica un escenario clave donde este valor es relevante:

Durante el primer año del vehículo, si la pérdida total la sufre el primer propietario, la indemnización se calcula basándose en el valor de nuevo. Esto significa que la aseguradora te compensará con la cantidad que costaría comprar ese mismo coche, nuevo, en la actualidad. Es la situación más favorable para el asegurado, ya que recupera la inversión inicial.

Sin embargo, esta condición suele ser exclusiva del primer propietario durante el primer año. ¿Qué ocurre después o si el coche ya ha cambiado de manos?

El Valor de Mercado: ¿Cuánto Vale Hoy en Día?

El valor de mercado, también conocido como valor de reposición o valor venal mejorado por el valor de afección en algunos contextos, es una estimación de cuánto valdría tu coche si lo pusieras a la venta en el mercado de vehículos de ocasión justo antes del siniestro. Refleja el precio al que se venden coches de características similares (marca, modelo, año, kilometraje, estado general) en el momento actual.

La información que se nos ha dado menciona un caso específico en el primer año:

En el caso de que el coche haya sido vendido y cuente con un propietario diferente al primero, la indemnización por pérdida total se ajustará al valor de mercado. Esto es interesante porque, incluso dentro del primer año, la condición de no ser el primer propietario cambia la base de la indemnización del valor de nuevo al valor de mercado.

Más allá de este escenario particular del primer año, el valor de mercado es el que la mayoría de las pólizas consideran una vez superado el primer año de vida del vehículo, a menudo como una mejora sobre el valor venal base. Tiene en cuenta factores como la oferta y la demanda, el equipamiento extra, el estado de conservación específico del vehículo, y el kilometraje real. Es un valor más dinámico y sujeto a las fluctuaciones del propio mercado de segunda mano.

El Valor Venal: Un Concepto Clave en Seguros

Aquí es donde entra en juego el valor venal, un término fundamental en el mundo de los seguros de automóviles y que a menudo genera confusión. Aunque la información proporcionada no lo define explícitamente, es crucial para entender la diferencia con el valor de mercado.

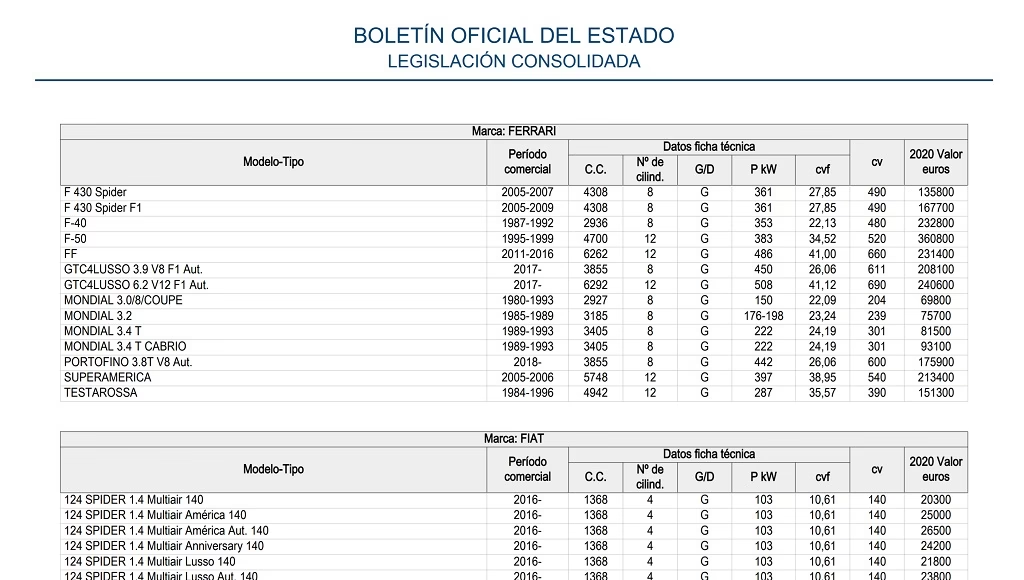

El valor venal de un vehículo es el valor que tenía inmediatamente antes de sufrir un siniestro, tomando como referencia unas tablas de depreciación oficiales o aceptadas por el sector (como las de GANVAM o Eurotax). Estas tablas se basan principalmente en la antigüedad del vehículo desde su primera matriculación. Es un valor más objetivo y estandarizado, que no suele tener en cuenta factores como el estado de conservación particular del coche, el kilometraje real (más allá de rangos muy amplios) o los extras instalados.

Se podría decir que el valor venal es una especie de "valor contable" o fiscal del vehículo. Representa lo que valdría el coche según su edad, aplicando un porcentaje fijo de depreciación anual sobre el valor de nuevo. Por ejemplo, un coche con un año podría valer el 80% de su valor de nuevo según tablas, con dos años el 70%, etc. Estos porcentajes varían según las tablas y el tipo de vehículo.

Diferencias Clave: Valor Venal vs. Valor de Mercado

La principal diferencia radica en lo que cada valor intenta reflejar y cómo se calcula:

- El valor venal es un valor teórico, calculado mediante tablas de depreciación basadas principalmente en la antigüedad. Es más estático y menos sensible a las condiciones individuales del vehículo o del mercado.

- El valor de mercado es un valor real, que refleja cuánto se pagaría por un coche similar en el mercado de segunda mano en ese momento. Considera el estado específico del vehículo, el kilometraje, los extras y las condiciones de oferta y demanda.

Generalmente, el valor de mercado de un coche bien cuidado, con bajo kilometraje y equipamiento atractivo, suele ser superior a su valor venal, especialmente a medida que el coche envejece. El valor venal es una base, mientras que el valor de mercado es lo que realmente 'vale' tu coche para un comprador potencial.

En el contexto de los seguros, muchas pólizas, una vez pasado el periodo de valor de nuevo, ofrecen una indemnización basada en el "valor venal mejorado" o directamente el "valor de mercado". El "valor venal mejorado" es el valor venal más un porcentaje adicional (por ejemplo, valor venal + 10% o 20%) para acercarse más al valor de mercado real. Las pólizas que prometen indemnizar a "valor de mercado" suelen ser más beneficiosas para el asegurado, ya que la indemnización se ajustará más a lo que costaría comprar un vehículo de características similares para reemplazar el siniestrado.

¿Por Qué Son Importantes Estos Valores?

Comprender estos conceptos es vital por varias razones:

- Indemnización por Siniestro Total: Es la razón principal. Si tu coche es declarado siniestro total, la cantidad que recibirás de tu seguro dependerá directamente de si tu póliza cubre a valor de nuevo, valor venal o valor de mercado.

- Precio del Seguro: Las pólizas que cubren a valor de nuevo o valor de mercado (sin ser venal puro) suelen ser más caras que las que se basan solo en el valor venal, reflejando la mayor indemnización potencial.

- Valoración en Compra/Venta: Si vas a vender tu coche de segunda mano, el valor de mercado es la referencia que usarás para fijar el precio. El valor venal, aunque no es el precio de venta, puede ser relevante para trámites como la transferencia o para entender la base de cálculo en algunos contextos fiscales o legales.

Evolución del Valor a lo Largo del Tiempo

El valor de un coche disminuye con el tiempo debido a la depreciación. Esta depreciación es más acentuada en los primeros años. El valor de nuevo solo existe el día que compras el coche (y se considera para seguros generalmente el primer año). A partir de ahí, el valor venal y el valor de mercado empiezan a divergir, aunque ambos tienden a disminuir.

La curva de depreciación del valor venal es bastante predecible, basada en las tablas. La del valor de mercado es más irregular, influenciada por la popularidad del modelo, la fiabilidad, la situación económica general, los cambios en la normativa (por ejemplo, restricciones a vehículos antiguos) y el estado de conservación individual.

Un coche clásico o un modelo muy buscado podría incluso ver cómo su valor de mercado se estabiliza o incluso aumenta con el tiempo, mientras que su valor venal seguiría disminuyendo según las tablas.

Tabla Comparativa

| Característica | Valor Venal | Valor de Mercado |

|---|---|---|

| Definición | Valor antes del siniestro según tablas oficiales de depreciación por antigüedad. | Valor de venta estimado en el mercado de segunda mano antes del siniestro. |

| Cómo se Calcula | Aplicando un porcentaje de depreciación (basado en antigüedad) al valor de nuevo, según tablas. | Observando precios de venta de vehículos similares (edad, kilometraje, estado, extras) en el mercado. |

| Qué Refleja | Un valor teórico o fiscal basado en la antigüedad. | El precio real que un comprador pagaría por el vehículo en el momento. |

| Factores Considerados | Principalmente antigüedad. | Antigüedad, kilometraje, estado general, extras, oferta/demanda, situación del mercado. |

| Uso Principal en Seguros | Base para el cálculo de indemnizaciones tras el primer año (a menudo mejorado). | Base para indemnizaciones en ciertas pólizas o escenarios específicos (como el no-primer propietario en el 1er año según el texto). |

| ¿Suele ser Mayor o Menor? | Generalmente menor que el valor de mercado para coches bien mantenidos. | Generalmente mayor que el valor venal (excepto coches en muy mal estado o modelos poco demandados). |

Preguntas Frecuentes (FAQ)

¿Mi seguro siempre me pagará a valor de mercado si no soy el primer propietario en el primer año?

Según la información que nos proporcionaste, ese es el caso para ese escenario específico. Sin embargo, las condiciones exactas pueden variar entre compañías y pólizas. Es crucial revisar tu contrato de seguro para entender cómo se calcula la indemnización en diferentes situaciones.

¿Qué pasa con el valor de mi coche después del primer año?

Después del primer año, la mayoría de las pólizas dejan de aplicar el valor de nuevo. La indemnización se basará entonces en el valor venal o en el valor de mercado, dependiendo de la cobertura que hayas contratado (valor venal, valor venal mejorado, valor de mercado).

¿Es lo mismo el valor venal que el valor residual?

No exactamente. El valor venal es el valor antes del siniestro según tablas. El valor residual, en el contexto de un siniestro total, es el valor de los restos del vehículo siniestrado, que a menudo la aseguradora ofrece al asegurado o vende a desguaces.

¿Cómo puedo saber el valor venal o de mercado de mi coche?

El valor venal se puede consultar en tablas oficiales (GANVAM, Eurotax) o a través de herramientas online que usan estas referencias. El valor de mercado se estima investigando los precios de venta de coches similares en plataformas online de vehículos de ocasión o consultando a profesionales del sector.

¿Puedo negociar la indemnización con la aseguradora?

Si no estás de acuerdo con la valoración de tu vehículo (especialmente si se basan en valor venal y consideras que el valor de mercado es significativamente superior por el buen estado de tu coche o los extras), puedes intentar negociar aportando pruebas (facturas de mantenimiento, tasaciones, anuncios de venta de modelos similares). Sin embargo, la aseguradora se ceñirá a las condiciones de la póliza que firmaste.

Conclusión

Entender la diferencia entre valor venal y valor de mercado es fundamental para cualquier propietario de coche. Mientras que el valor de nuevo es una situación ideal y limitada en el tiempo, el valor venal y el valor de mercado son las métricas que generalmente se aplican para calcular indemnizaciones por siniestro total a lo largo de la vida útil del vehículo. El valor venal es una base teórica por edad, mientras que el valor de mercado refleja el valor real en el mercado de segunda mano. Conocer estos conceptos te permitirá entender mejor tu póliza de seguro, saber qué esperar en caso de un siniestro y valorar tu coche de forma más precisa.

Si quieres conocer otros artículos parecidos a Valor Venal vs. Valor de Mercado: Claves puedes visitar la categoría Automóviles.