11/11/2022

Comprender cómo se determina el costo de una póliza de seguro, lo que comúnmente llamamos la prima del seguro, es fundamental para cualquier persona o empresa. No es un número arbitrario; es el resultado de un complejo cálculo que considera múltiples variables para evaluar el nivel de riesgo que asume la compañía aseguradora al protegerte a ti, tu propiedad o tu negocio. Ya sea un seguro de automóvil, de hogar, de vida o uno comercial, el objetivo es el mismo: estimar la probabilidad de que ocurra un evento cubierto y cuál sería el costo potencial para la aseguradora.

Este proceso implica analizar el valor de lo que se asegura, el tipo de cobertura deseada y una serie de factores específicos relacionados con el asegurado y el objeto asegurado. Profundicemos en los elementos clave que constituyen esta evaluación y cómo se traducen en la cifra que pagas periódicamente para mantener tu protección activa.

- El Valor Asegurable Total (VAT) en Seguros Comerciales

- Factores Clave en el Cálculo de la Prima de Seguro

- El Proceso de Cálculo de la Prima

- Cómo Afecta el Deducible a tu Prima

- ¿Qué Hacen las Aseguradoras con las Primas?

- Factores a Considerar al Contratar una Póliza

- Preguntas Frecuentes sobre el Cálculo del Seguro

El Valor Asegurable Total (VAT) en Seguros Comerciales

En el ámbito de los seguros de propiedad para empresas y organizaciones, un concepto crucial es el Valor Asegurable Total (VAT), conocido en inglés como Total Insurable Value (TIV). Este término se refiere a la suma del costo total de reemplazo de la propiedad cubierta por el seguro, los valores de ingresos comerciales y cualquier otra propiedad asegurada. El VAT se utiliza típicamente en pólizas de seguro de propiedad comercial que protegen contra daños a edificios, contenidos y otros activos debido a causas de pérdida cubiertas, como incendios, inundaciones, vendavales, etc.

Una póliza de propiedad comercial también puede cubrir la pérdida de ingresos o el aumento de gastos que resultan del daño a la propiedad, lo que se conoce más comúnmente como seguro de interrupción de negocio. El VAT, en este contexto, no solo incluye el valor físico de los activos, sino también el impacto financiero que una interrupción podría tener en la operación del negocio.

¿Cómo se Calcula el Valor Asegurable Total (VAT)?

El cálculo del Valor Asegurable Total (VAT) se realiza sumando el valor total de la propiedad física (edificios, equipos, inventario, herramientas, etc.) en cada ubicación y combinándolo con el número final calculado en una hoja de trabajo completa de ingresos comerciales. Esta hoja de trabajo es un formulario proporcionado por el corredor de seguros que se utiliza para estimar el ingreso comercial anual de una organización para los próximos 12 meses. Este cálculo es fundamental para seleccionar un límite de seguro adecuado para la interrupción del negocio.

El porcentaje o múltiplo seleccionado del ingreso comercial anual estimado debe basarse en cuánto tiempo tomaría reemplazar toda la propiedad dañada y reanudar las operaciones en caso de una pérdida catastrófica. Para algunas organizaciones, este período de tiempo podría exceder los 12 meses. La mayoría de las aseguradoras requieren una hoja de trabajo de ingresos comerciales completa como condición para activar la opción de cobertura de valor acordado para interrupción de negocio.

La Importancia de un VAT Preciso

Tener un Valor Asegurable Total (VAT) preciso es de suma importancia para todas las pólizas de propiedad comercial. Este número es típicamente el que se aplica contra la tarifa de seguro para determinar la prima. Por ejemplo, si el VAT es de $1,000,000 y la tarifa de seguro de propiedad comercial es de $0.4 por cada $100 de VAT, la prima anual sería de ($1,000,000 * $0.4) / 100 = $4,000. Asegurarse de que los Valores Asegurables Totales se calculen y utilicen correctamente para obtener el seguro es también crítico para evitar penalizaciones significativas, como la coaseguro, que las compañías de seguros utilizan para desalentar la infravaloración de los activos físicos.

El coaseguro es una cláusula en algunas pólizas de propiedad comercial que requiere que el asegurado mantenga la cobertura por un cierto porcentaje del valor real de la propiedad. Si, en el momento de una pérdida, la cantidad de seguro es menor que este porcentaje requerido, la aseguradora pagará solo una parte de la pérdida, y el asegurado deberá cubrir el resto de su bolsillo. Calcular el VAT con precisión ayuda a evitar estas costosas penalizaciones y garantiza que la empresa esté adecuadamente protegida.

Factores Clave en el Cálculo de la Prima de Seguro

Más allá del Valor Asegurable Total específico para propiedades comerciales, el cálculo de la prima de cualquier tipo de seguro (automóvil, hogar, vida, etc.) depende de una serie de factores que las aseguradoras evalúan para determinar el riesgo asociado. Estos factores varían según el tipo de seguro, pero la metodología subyacente es similar: cuanto mayor sea el riesgo percibido de un siniestro y mayor sea el costo potencial de ese siniestro, mayor será la prima.

Edad del Asegurado

La edad es un factor común, especialmente en seguros de vida y de automóvil. Las personas más jóvenes o mayores pueden tener un riesgo mayor en ciertos tipos de seguro (por ejemplo, conductores jóvenes en seguros de auto, personas mayores en seguros de salud o vida). A medida que las personas envejecen, pueden necesitar más atención médica, lo que aumenta las primas de salud y vida. En seguros de auto, la experiencia al volante de un conductor joven influye significativamente.

Tipo y Cantidad de Cobertura

El tipo y la cantidad de cobertura que elijas tienen un impacto directo en tu prima. Cuantas más cosas cubra tu seguro (cobertura amplia, adicionales, etc.) y mayores sean los límites de indemnización, más costará. Una póliza con límites de cobertura más altos ofrece una mayor protección financiera, pero conlleva primas más elevadas. Por el contrario, si eliges una póliza con límites de cobertura más bajos, tus primas serán menores, pero asumes un mayor riesgo financiero personal en caso de un siniestro importante.

Información Personal y Historial

Dependiendo del tipo de seguro, las aseguradoras examinarán tu historial de siniestros, tu historial de conducción (para seguro de auto), tu historial médico (para seguro de vida o salud), tu calificación crediticia (en algunos países), si fumas, tu ocupación y tu ubicación geográfica. Todos estos elementos ayudan a la aseguradora a evaluar cuánto riesgo representas y cuánto deben cobrarte por la cobertura. Un historial limpio de siniestros y un comportamiento percibido como de bajo riesgo generalmente resultan en primas más bajas.

Características del Bien Asegurado

En seguros de propiedad (hogar, auto), las características del bien asegurado son cruciales. Para un seguro de hogar, se consideran el valor de la vivienda, su ubicación (riesgo de desastres naturales, criminalidad), los materiales de construcción y el nivel de cobertura. Para un seguro de automóvil, el tipo de coche (marca, modelo, año, valor), su historial de seguridad y su coste de reparación influyen en la prima. Un coche deportivo caro de reparar o un modelo frecuentemente robado tendrá una prima más alta que un sedán familiar.

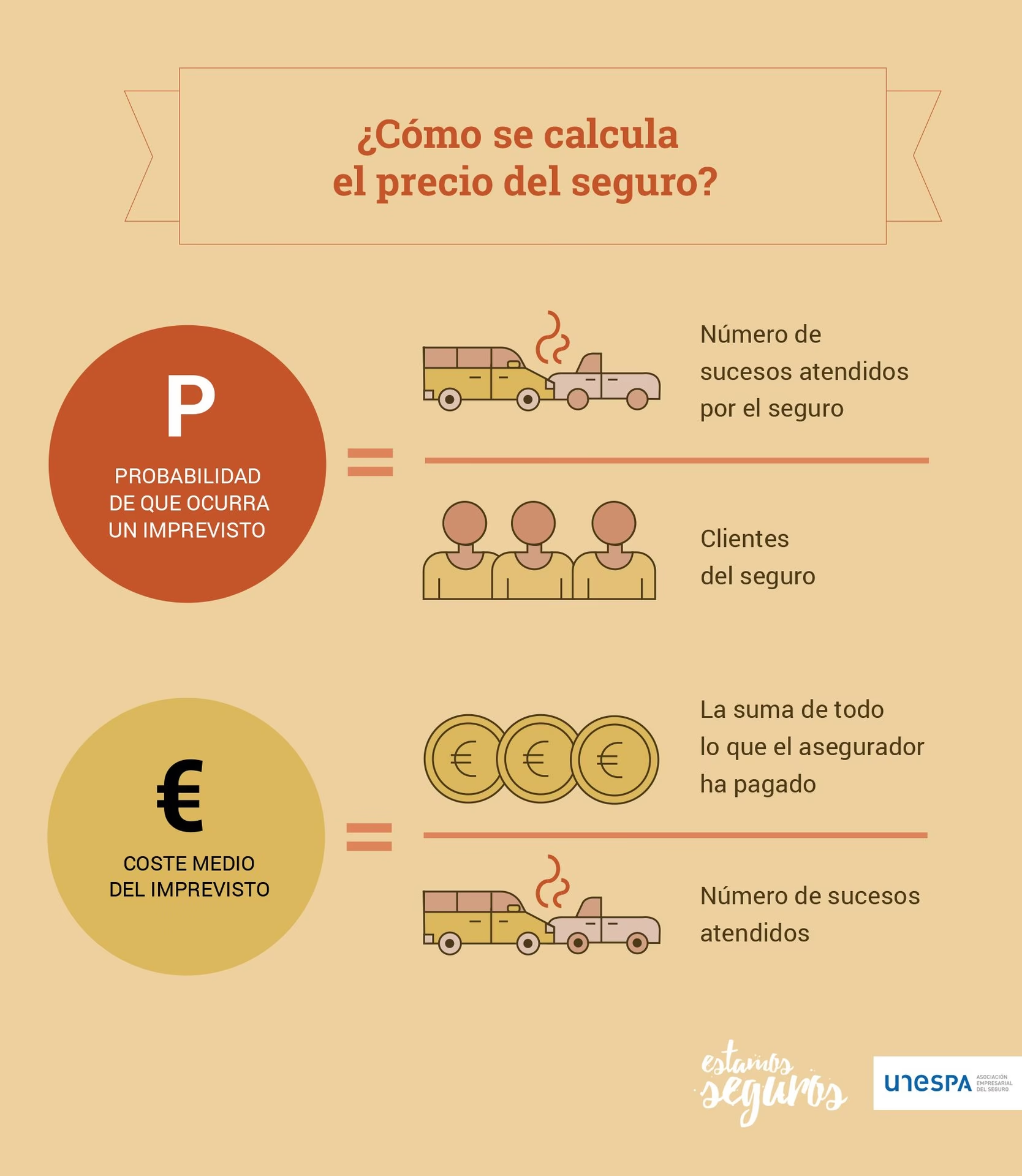

El Proceso de Cálculo de la Prima

El cálculo de las primas de seguro implica un proceso complejo que varía según el tipo de seguro y los factores específicos involucrados. Sin embargo, hay un esquema general de cómo se calculan las primas:

1. Evaluación de Factores de Riesgo: Las aseguradoras comienzan evaluando diversos factores de riesgo asociados con la persona asegurada, la propiedad o la entidad. Utilizan tablas actuariales, modelos estadísticos y datos históricos para cuantificar la probabilidad de siniestros y pérdidas basándose en estos factores.

2. Proceso de Suscripción (Underwriting): Durante este proceso, las aseguradoras evalúan la información proporcionada por el solicitante y determinan el nivel de riesgo que representan. Esto implica recopilar información detallada sobre las características del asegurado y el bien asegurado.

3. Factores de Tarificación (Rating Factors): Las aseguradoras utilizan factores de tarificación para ajustar las primas basándose en características específicas. Cada factor se le asigna un peso que influye en el cálculo final de la prima. Estos pueden incluir edad, género, estado civil, ubicación, límites de cobertura, montos de deducible, etc.

4. Cálculo de la Prima: Una vez evaluados los factores de riesgo y tarificación, las aseguradoras utilizan fórmulas matemáticas o algoritmos para calcular la prima. Típicamente, la prima se determina multiplicando una tarifa base (una tarifa predeterminada por unidad de cobertura) por los factores de tarificación aplicables. Se pueden aplicar ajustes por descuentos o recargos.

5. Opciones de Póliza y Límites de Cobertura: El monto de la prima puede variar según las opciones de cobertura seleccionadas y los límites de cobertura elegidos. Límites de cobertura más altos o características de póliza adicionales generalmente resultan en primas más altas.

6. Condiciones del Mercado y Requisitos Regulatorios: Las primas también pueden verse influenciadas por factores externos como las condiciones del mercado, la competencia entre aseguradoras y los requisitos regulatorios.

Aunque la fórmula exacta varía, una representación simplificada podría ser:

Prima = (Factor de Riesgo x Suma Asegurada) / Periodo de Cobertura

Donde el Factor de Riesgo es una medida del peligro asociado, la Suma Asegurada es el valor de la cobertura y el Periodo de Cobertura es la duración de la póliza.

Cómo Afecta el Deducible a tu Prima

Un término fundamental en el cálculo de la prima es el deducible. El deducible es la cantidad de dinero que tú, como asegurado, aceptas pagar de tu bolsillo en caso de un siniestro cubierto antes de que la compañía de seguros comience a pagar. Es una forma de compartir el riesgo entre el asegurado y la aseguradora.

La relación entre el deducible y la prima es inversamente proporcional: cuanto más alto sea tu deducible, menor será tu prima. Esto se debe a que al aceptar pagar una cantidad mayor por adelantado en caso de siniestro, estás asumiendo una parte mayor del riesgo inicial. Esto reduce la cantidad que la aseguradora potencialmente tendría que pagar en siniestros menores o frecuentes, lo que a su vez les permite ofrecerte una prima más baja.

Por el contrario, si prefieres un deducible más bajo, tus primas serán más altas. Esto se debe a que la compañía de seguros será responsable de cubrir una mayor porción de los costos desde el principio si algo sucede, y te cobran más para compensar ese mayor riesgo para ellos. Elegir el deducible adecuado implica encontrar un equilibrio entre una prima mensual asequible y una cantidad que puedas pagar cómodamente de tu bolsillo en caso de un evento inesperado.

¿Qué Hacen las Aseguradoras con las Primas?

Cuando pagas tu prima de seguro, ese dinero no se queda inactivo. Las compañías de seguros utilizan los fondos de las primas de varias maneras clave para operar y cumplir con sus obligaciones:

- Creación de un Fondo de Riesgo: La función principal es agrupar las primas de todos los asegurados para crear un fondo grande. Este fondo se utiliza para pagar las reclamaciones (siniestros) cuando ocurren eventos cubiertos. Al distribuir el riesgo entre muchos asegurados, la aseguradora se asegura de que ningún evento individual agote sus recursos.

- Ingresos por Inversiones: Las aseguradoras invierten una parte de las primas en diversos instrumentos financieros (acciones, bonos, bienes raíces). Los ingresos generados por estas inversiones ayudan a la compañía a mantenerse financieramente estable, cubrir gastos operativos y, en algunos casos, ofrecer mejores servicios o primas más competitivas.

- Pago de Siniestros: Una gran parte de las primas se destina directamente al pago de las reclamaciones de los asegurados. Este es el propósito fundamental del seguro: cumplir la promesa de protección financiera cuando ocurre un evento cubierto.

- Costos Operativos: Como cualquier negocio, las aseguradoras tienen costos operativos, que incluyen salarios del personal, marketing, tecnología, gestión de siniestros y otros gastos administrativos.

Entender a dónde va tu dinero de la prima te ayuda a apreciar el modelo de negocio del seguro y por qué la evaluación del riesgo es tan crítica para establecer el precio correcto.

Factores a Considerar al Contratar una Póliza

Elegir la póliza de seguro adecuada implica considerar varios factores para asegurarte de que obtienes la protección que necesitas a un costo razonable. Aquí hay algunos puntos clave a tener en cuenta:

- Evalúa tus Necesidades de Cobertura: Determina qué tipo y nivel de cobertura requieres para protegerte adecuadamente a ti, a tus seres queridos y a tus activos contra riesgos potenciales. No te limites a la cobertura mínima si tienes activos significativos que proteger.

- Compara Costos de Prima: Obtén cotizaciones de varias aseguradoras. Si bien el costo es importante, ten cuidado con primas excesivamente bajas, ya que podrían indicar cobertura inadecuada o costos ocultos. Busca un equilibrio entre asequibilidad y el nivel de protección ofrecido.

- Comprende los Deducibles y Copagos: Asegúrate de entender cuánto tendrás que pagar de tu bolsillo en caso de siniestro (deducible) o por ciertos servicios (copago, más común en seguros de salud). Elige montos que puedas afrontar cómodamente.

- Revisa Límites de Cobertura y Exclusiones: Lee detenidamente los detalles de la póliza para conocer los límites máximos que la aseguradora pagará por diferentes tipos de siniestros y qué situaciones o eventos están explícitamente excluidos de la cobertura.

- Reputación y Solidez de la Aseguradora: Investiga la reputación y estabilidad financiera de la compañía de seguros. Quieres estar seguro de que podrán pagar tu reclamación si la necesitas.

Preguntas Frecuentes sobre el Cálculo del Seguro

- ¿Qué significa valor asegurable total?

- En general, se refiere al valor total de todos los bienes asegurados bajo una póliza, especialmente relevante en seguros de propiedad comercial (Valor Asegurable Total o VAT). Incluye el valor de edificios, contenidos (inventario, equipos) y a menudo la pérdida de ingresos comerciales.

- ¿Cuál es el valor asegurable de una propiedad?

- Es la cantidad de seguro que se puede contratar sobre los elementos contenidos o la estructura misma de una propiedad que son susceptibles de pérdida durante un evento cubierto. Puede incluir costos de reconstrucción, materiales, mano de obra y el valor de los contenidos.

- ¿Qué es el costo de reemplazo asegurable?

- Se refiere al costo estimado real para reemplazar una estructura o un activo que es completamente destruido por un riesgo cubierto, si no puede ser reparado. Incluye los costos de construcción o reemplazo, no el valor de mercado de la propiedad.

- ¿Cuál es la diferencia entre valor asegurable total y costo de reemplazo?

- El valor asegurable total (VAT) es una suma de todos los activos asegurables (y a veces ingresos) basada en su valor para determinar la prima. El costo de reemplazo es el monto necesario para reconstruir o reemplazar esos activos en caso de pérdida total. Son cálculos diferentes: el VAT se usa para la prima, el costo de reemplazo para determinar el pago en caso de siniestro.

- ¿Qué es una prima de seguro?

- Es el pago regular (mensual, trimestral, anual, etc.) que realizas a la compañía de seguros a cambio de la protección financiera que te brinda la póliza durante un período determinado. Es el costo de tener la cobertura.

- ¿Qué factores influyen más en la prima de seguro de auto?

- Factores como tu edad, historial de conducción (multas, accidentes), tipo de vehículo, ubicación geográfica, cantidad de cobertura elegida y tu deducible tienen un impacto significativo.

- ¿Por qué mi prima de seguro de hogar es alta?

- Puede deberse al valor de tu casa, su ubicación (riesgo de desastres naturales, criminalidad), los materiales de construcción, la antigüedad de la vivienda, el historial de reclamaciones en tu área o el nivel de cobertura que has seleccionado.

- ¿Cómo puedo reducir mi prima de seguro?

- Puedes intentar aumentar tu deducible, mantener un buen historial (de conducción, de salud), agrupar varias pólizas con la misma aseguradora, preguntar por descuentos (por seguridad, por no fumar, por bajo kilometraje, etc.), mejorar la seguridad de tu hogar o vehículo, y comparar precios entre diferentes compañías.

En resumen, el cálculo del costo de tu seguro, es decir, la prima, es un proceso que busca equilibrar el riesgo que asume la aseguradora con el valor de lo que se protege y las características del asegurado. Comprender estos factores te empodera para tomar decisiones informadas al contratar o renovar tu póliza, asegurando que obtienes la cobertura adecuada al precio justo.

Si quieres conocer otros artículos parecidos a ¿Cómo se Calcula el Costo de tu Seguro? puedes visitar la categoría Seguros.