15/05/2022

Comprar un automóvil es una inversión significativa, y para la mayoría de las personas, implica obtener un préstamo. Entender cómo se calculan los costos asociados a ese préstamo, especialmente los intereses, es fundamental para tomar una decisión informada y gestionar adecuadamente tus finanzas personales. No se trata solo de la cuota mensual, sino de comprender el costo total del crédito a lo largo del tiempo. Esta guía te proporcionará las herramientas y ejemplos basados en la información clave para desmitificar el cálculo del préstamo automotriz, centrándonos en el interés y cómo diferentes factores influyen en tus pagos.

- Entendiendo los Componentes Clave de un Préstamo

- La Fórmula Básica para Calcular el Interés Total

- Estimando tu Pago Mensual: Ejemplos Prácticos

- Desmitificando el TIN (Tasa de Interés Nominal)

- TIN vs. TAE: Una Diferencia Clave

- Preguntas Frecuentes sobre el Cálculo de Préstamos Automotrices

- Consideraciones Finales al Financiar tu Automóvil

Entendiendo los Componentes Clave de un Préstamo

Antes de sumergirnos en las fórmulas y ejemplos, es crucial familiarizarse con los elementos básicos que componen cualquier préstamo, incluido uno automotriz:

- Importe Principal: Esta es la cantidad de dinero que solicitas prestada al prestamista (banco, concesionario, etc.) para financiar la compra del vehículo. Es el capital sobre el cual se calcularán los intereses.

- Tasa de Interés: Es el porcentaje que el prestamista cobra por prestarte el dinero. Se expresa generalmente de forma anual. Esta tasa es un factor determinante en el costo total del préstamo.

- Plazo del Préstamo: Es el período de tiempo acordado para devolver el dinero prestado, incluyendo los intereses. Se mide comúnmente en años o meses. Un plazo más largo puede reducir el pago mensual, pero generalmente resulta en el pago de más intereses a lo largo de la vida del préstamo.

La combinación de estos tres elementos es lo que determina cuánto terminarás pagando en total por el automóvil, más allá de su precio de compra inicial.

La Fórmula Básica para Calcular el Interés Total

Una forma sencilla de aproximar el costo total de los intereses de un préstamo se basa en una fórmula lineal. Es importante notar que esta fórmula proporciona una estimación del interés total simple y no refleja la complejidad de un sistema de amortización francés (donde los intereses se calculan sobre el saldo pendiente, que disminuye con cada pago), pero es un punto de partida útil según la información proporcionada.

La fórmula básica para calcular el interés total es la siguiente:

Interés Total = Importe Principal x Tasa de Interés x Tiempo (en años)

Veamos un ejemplo simple para ilustrar esta fórmula:

Supongamos que obtienes un préstamo de $20,000 con una tasa de interés del 5% anual y un plazo de 4 años.

Aplicando la fórmula:

Interés Total = $20,000 x 0.05 x 4

Interés Total = $1,000 x 4

Interés Total = $4,000

Según esta fórmula básica, pagarías aproximadamente $4,000 en intereses a lo largo de los 4 años del préstamo. La información proporcionada también menciona que puedes dividir el interés total entre los meses del plazo para obtener un interés mensual promedio. Para este ejemplo (4 años = 48 meses):

Interés Mensual Promedio = $4,000 / 48 meses

Interés Mensual Promedio = $83.33

Aunque esta fórmula ofrece una visión general del costo del interés a lo largo del tiempo, las cuotas mensuales de un préstamo amortizado incluyen una parte de capital y otra de interés, y la proporción de interés disminuye con el tiempo a medida que se reduce el saldo principal.

Estimando tu Pago Mensual: Ejemplos Prácticos

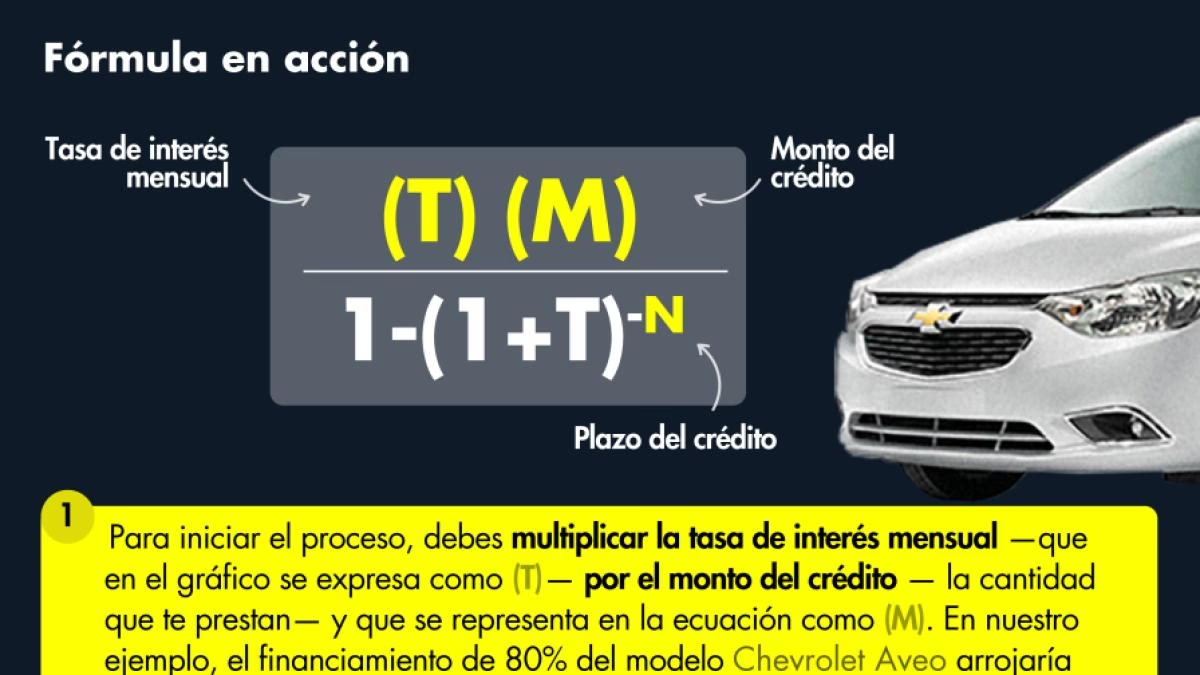

Calcular el pago mensual exacto de un préstamo amortizado requiere una fórmula financiera más compleja (la fórmula de anualidad para préstamos), la cual no se detalla en la información proporcionada. Sin embargo, la información sí nos ofrece ejemplos concretos de cuánto costaría un préstamo de $40,000 bajo diferentes escenarios de tasa de interés y plazo.

Estos ejemplos son extremadamente útiles porque muestran el impacto directo de la tasa y el plazo en la cantidad que deberás desembolsar cada mes. Analicemos los datos proporcionados para un préstamo de $40,000:

Considerando las siguientes condiciones:

- Tasa de interés del 2% por 3 años (36 meses)

- Tasa de interés del 3% por 4 años (48 meses)

- Tasa de interés del 4% por 5 años (60 meses)

- Tasa de interés del 5% por 6 años (72 meses)

Los pagos mensuales estimados serían:

| Importe del Préstamo | Tasa de Interés Anual | Plazo (Años / Meses) | Pago Mensual Estimado |

|---|---|---|---|

| $40,000 | 2% | 3 años / 36 meses | $1,146 |

| $40,000 | 3% | 4 años / 48 meses | $885 |

| $40,000 | 4% | 5 años / 60 meses | $737 |

| $40,000 | 5% | 6 años / 72 meses | No especificado en el ejemplo, pero siguiendo la tendencia, sería menor a $737. |

*Nota: El ejemplo proporcionado menciona un plazo de 6 años (72 meses) con una tasa del 5%, pero no especifica el pago mensual correspondiente. La tabla anterior incluye los datos concretos proporcionados.

Estos ejemplos ilustran claramente dos puntos cruciales:

- Impacto del Plazo: A medida que el plazo del préstamo se extiende (de 3 a 5 años en los ejemplos con tasas crecientes), el pago mensual tiende a disminuir. Esto hace que el préstamo sea aparentemente más asequible mes a mes.

- Impacto de la Tasa de Interés: Incluso con plazos diferentes, una tasa de interés más baja siempre resultará en un costo total menor y, generalmente, en pagos mensuales más bajos para plazos comparables. Comparar el pago de $1,146 (3 años al 2%) con $737 (5 años al 4%) muestra cómo la combinación de plazo y tasa afecta la cuota. Aunque el pago mensual es menor en el segundo caso, el costo total del préstamo (capital + interés) será significativamente mayor debido al plazo extendido y la tasa más alta.

Es vital no solo fijarse en el pago mensual más bajo, sino también considerar el costo total del préstamo a lo largo de su duración.

Desmitificando el TIN (Tasa de Interés Nominal)

La Tasa de Interés Nominal (TIN) es un concepto fundamental al hablar de préstamos. Según la información proporcionada, el cálculo del TIN en préstamos de coche es un proceso directo que se centra exclusivamente en los intereses, sin incluir otros gastos adicionales asociados al préstamo. Es, en esencia, el precio 'puro' del dinero prestado.

El TIN se calcula como un porcentaje fijo aplicado al capital prestado. Representa lo que el prestamista cobra por el uso de su capital.

Para entender mejor cómo se calcula el TIN y su impacto en el costo del interés, veamos el ejemplo práctico proporcionado:

Supongamos que deseas un préstamo de 20,000 euros y el banco ofrece un TIN del 4% anual.

El cálculo del interés anual basado en el TIN es:

Interés Anual (basado en TIN) = Monto del Préstamo x TIN Anual

Interés Anual = 20.000 euros x 4% (o 0.04)

Interés Anual = 800 euros

Esto significa que, cada año, se generan 800 euros en concepto de intereses calculados sobre el capital inicial, según la definición del TIN proporcionada. Si el préstamo tiene un plazo de 5 años, el total de intereses pagados, calculado de esta manera simple (similar a la primera fórmula de interés total), sería:

Total de Intereses (basado en TIN simple) = Interés Anual x Plazo en Años

Total de Intereses = 800 euros/año x 5 años

Total de Intereses = 4.000 euros

Este cálculo, basado en la definición del TIN proporcionada, muestra que para un préstamo de 20.000 euros con un TIN del 4% anual a lo largo de 5 años, el costo total en intereses sería de 4.000 euros. Es crucial recordar, como señala la información, que este cálculo se centra únicamente en los intereses y no incluye otros costos adicionales.

TIN vs. TAE: Una Diferencia Clave

La información proporcionada sobre el TIN hace una distinción importante entre el TIN y la Tasa Anual Equivalente (TAE), aunque no define la TAE en detalle. La diferencia clave, según lo indicado, es que el TIN se enfoca exclusivamente en el costo de los intereses, mientras que el TAE incluye otros gastos adicionales que pueden estar asociados al préstamo.

Estos gastos adicionales que la TAE podría incluir (y que el TIN no) podrían ser comisiones de apertura, gastos de estudio, seguros vinculados obligatoriamente al préstamo, entre otros. Por lo tanto, si bien el TIN te dice cuánto pagas puramente por el dinero prestado (el interés), la TAE te proporciona una cifra que refleja el costo total anual del préstamo, incluyendo esos gastos adicionales, expresado como un porcentaje efectivo sobre el capital prestado.

Al comparar ofertas de préstamos, es fundamental mirar tanto el TIN como el TAE. El TIN te da una idea clara del tipo de interés base, pero el TAE es la cifra que te muestra el costo real y comparativo del préstamo, ya que incorpora todos los gastos obligatorios.

Preguntas Frecuentes sobre el Cálculo de Préstamos Automotrices

- ¿Cuál es la fórmula básica para calcular el interés total de un préstamo de auto?

- Según la información proporcionada, una fórmula básica para estimar el interés total es multiplicar el importe principal por la tasa de interés (en decimal) y por el tiempo en años:

Importe Principal x Tasa de Interés x Tiempo (en años) = Interés Total. - ¿Cómo se calcula el TIN en un préstamo de coche?

- El TIN (Tasa de Interés Nominal) se calcula como un porcentaje fijo aplicado al capital prestado. Representa el costo del dinero prestado, es decir, el interés puro. Por ejemplo, para un préstamo de 20.000 euros con un TIN del 4% anual, el interés anual calculado sobre el capital sería de 800 euros (20.000 x 0.04).

- ¿El TIN incluye todos los costos de mi préstamo de auto?

- No, según la información. El TIN se centra exclusivamente en los intereses. No incluye otros gastos adicionales como comisiones, seguros u otros costes administrativos asociados al préstamo. La Tasa Anual Equivalente (TAE) es la que generalmente incluye estos otros costos.

- Si sé el importe del préstamo, la tasa y el plazo, ¿cómo calculo mi pago mensual exacto?

- La información proporcionada no detalla la fórmula exacta para calcular el pago mensual de un préstamo amortizado. Sin embargo, sí ofrece ejemplos prácticos de pagos mensuales para un préstamo de $40,000 bajo diferentes condiciones de tasa y plazo (como $1,146 para 3 años al 2%, $885 para 4 años al 3%, y $737 para 5 años al 4%). Estos ejemplos ilustran el resultado de dichos cálculos y cómo varían con las condiciones del préstamo.

- ¿Cómo afecta el plazo del préstamo a mi pago mensual y al interés total?

- Generalmente, un plazo más largo resulta en un pago mensual más bajo (como se ve en los ejemplos de $40,000), lo que puede hacer el préstamo más asequible a corto plazo. Sin embargo, extender el plazo casi siempre resulta en el pago de una mayor cantidad total de intereses a lo largo de la vida del préstamo, incluso si la tasa de interés es la misma o ligeramente superior.

Consideraciones Finales al Financiar tu Automóvil

Entender los conceptos de importe principal, tasa de interés, plazo, TIN y cómo influyen en el interés total y el pago mensual es un paso crucial para una financiación automotriz inteligente. Utiliza la fórmula básica de interés total para tener una idea general del costo de los intereses y compara las ofertas de diferentes prestamistas prestando atención tanto al TIN como, idealmente, al TAE para obtener la imagen completa del costo del crédito.

Los ejemplos de pagos mensuales para un préstamo de $40,000 demuestran vívidamente cómo las diferentes combinaciones de tasa y plazo impactan tu presupuesto mensual. Siempre evalúa si el pago mensual es cómodo para ti, pero también considera el costo total del préstamo a largo plazo. Un pago mensual bajo con un plazo muy largo y/o una tasa alta puede significar pagar significativamente más por el coche al final.

Al armarte con este conocimiento sobre cómo se calculan y presentan los costos de los préstamos, estarás en una posición mucho mejor para negociar y elegir la opción de financiación que mejor se adapte a tu situación financiera y objetivos a largo plazo. La transparencia en los números es tu mejor aliada al comprar tu próximo vehículo.

Si quieres conocer otros artículos parecidos a Guía para Calcular tu Préstamo de Auto puedes visitar la categoría Automóviles.