02/07/2021

Entender cómo las compañías de seguros calculan una oferta de indemnización es fundamental para navegar las negociaciones y asegurar una compensación justa después de un accidente. Este artículo desglosa los elementos clave que las aseguradoras toman en cuenta para darte una imagen clara de qué esperar cuando presentas una reclamación. El proceso puede parecer complicado, pero conocer los principios detrás de la evaluación de daños te empodera en tu interacción con la aseguradora, permitiéndote comprender el valor real de tu reclamación y negociar con confianza.

El objetivo de una oferta de indemnización es compensar al reclamante por las pérdidas sufridas debido a un incidente cubierto por la póliza. Estas pérdidas pueden incluir una amplia gama de daños, desde gastos médicos tangibles y salarios perdidos hasta el impacto menos cuantificable del dolor y el sufrimiento. La negociación es una parte esperada de este proceso, ya que la oferta inicial de la aseguradora rara vez es la cifra final. Saber cómo se llega a esa cifra inicial y qué factores pueden influir en ella es tu primera línea de defensa para asegurar un resultado equitativo.

- ¿Qué es una Oferta de Indemnización de Seguro?

- ¿Cómo Calcula una Aseguradora una Oferta de Indemnización?

- El Método Multiplicador: Cálculo del Daño No Económico

- Ejemplo de Cálculo de una Oferta de Indemnización

- Límites de la Póliza y su Impacto

- Ajustes por Culpa Compartida

- ¿Debes Aceptar una Oferta de Indemnización de Seguro?

- Preguntas Frecuentes sobre el Cálculo de Indemnizaciones

¿Qué es una Oferta de Indemnización de Seguro?

Una oferta de indemnización de seguro es la cantidad de dinero que una compañía de seguros propone pagar para resolver una reclamación. Esta oferta es el resultado de un proceso de evaluación y, a menudo, de negociaciones entre la parte asegurada (tú, el reclamante) y la aseguradora responsable. El propósito es proporcionar una compensación por las pérdidas incurridas, que pueden abarcar desde gastos médicos y salarios perdidos hasta daños a la propiedad y el impacto emocional y físico conocido como dolor y sufrimiento.

El proceso comienza formalmente cuando presentas una reclamación ante la compañía de seguros pertinente. Tras la presentación, la aseguradora inicia una investigación exhaustiva del incidente. Durante esta etapa, recopilan pruebas, revisan informes (como el policial, si aplica), testimonios de testigos y, crucialmente, documentación relacionada con tus pérdidas, como facturas médicas y registros de ingresos. Una vez que han evaluado los daños y determinado, según su criterio, la responsabilidad, presentan una oferta de indemnización. Si aceptas esta oferta, generalmente firmas un acuerdo que libera a la parte culpable (y a su aseguradora) de cualquier responsabilidad adicional relacionada con ese incidente. Es vital entender que la oferta inicial puede ser significativamente más baja de lo que realmente mereces o necesitas para cubrir todas tus pérdidas, presentes y futuras. Por esta razón, la negociación es casi siempre una parte necesaria del proceso de reclamación.

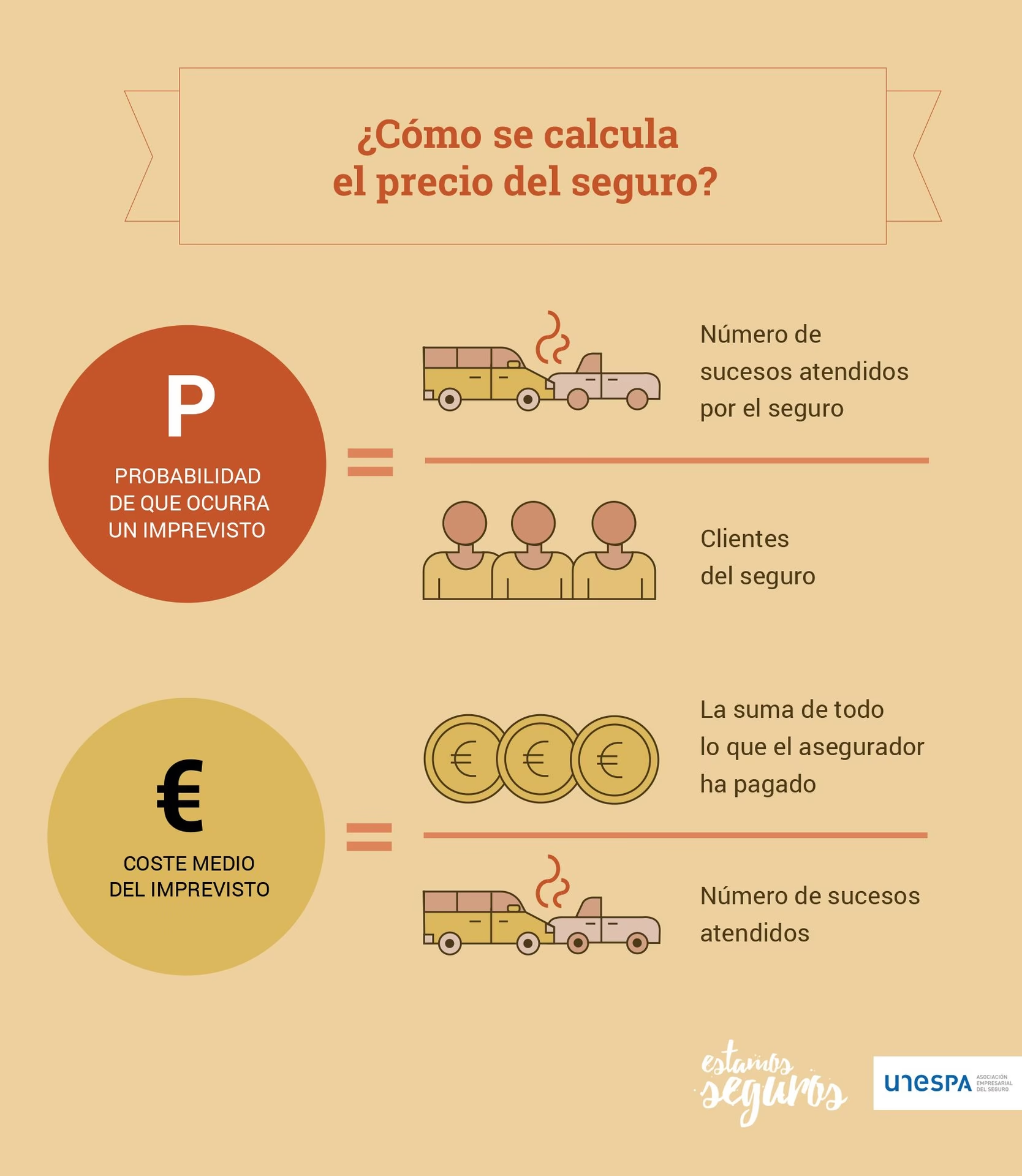

¿Cómo Calcula una Aseguradora una Oferta de Indemnización?

Las compañías de seguros se basan en varios principios fundamentales y categorías de daños para determinar una cantidad de indemnización apropiada. Estos principios suelen incluir:

- Determinación de la Responsabilidad: ¿Quién tuvo la culpa del accidente o incidente? La aseguradora evaluará el grado de responsabilidad de todas las partes involucradas, ya que esto impacta directamente en la obligación de pago.

- Daños Económicos: Estas son las pérdidas objetivas y cuantificables. Incluyen gastos médicos actuales y futuros (tratamientos, terapias, medicamentos), pérdida de salarios (pasados y futuros debido a incapacidad), daños a la propiedad (costo de reparación o reemplazo del vehículo u otros bienes) y otros gastos de bolsillo directamente relacionados con el incidente.

- Daños No Económicos: Estas son pérdidas más subjetivas y difíciles de cuantificar monetariamente. El ejemplo más común es el dolor y sufrimiento, que incluye el malestar físico, la angustia emocional, la pérdida de disfrute de la vida, la desfiguración, la discapacidad permanente, etc.

- Daños Adicionales: Dependiendo de la jurisdicción y las circunstancias (como negligencia grave), podrían considerarse otros tipos de daños.

Los ajustadores de seguros son las personas clave que llevan a cabo esta evaluación. Recopilan y analizan toda la evidencia necesaria, como informes médicos detallados, recibos de gastos, registros de empleo y declaraciones. Es común que las ofertas iniciales sean bajas, sirviendo como punto de partida para la negociación. Por ello, es crucial que el reclamante tenga una estimación clara del valor total de su reclamación antes de iniciar conversaciones serias.

El cálculo de una oferta razonable implica sumar los daños económicos (gastos médicos, salarios perdidos, etc.) y los daños no económicos (dolor y sufrimiento). A menudo se utilizan fórmulas o software especializado para llegar a una cifra que, desde la perspectiva de la aseguradora, refleje el verdadero impacto del accidente en la vida del reclamante. Este método busca asegurar que tanto las pérdidas tangibles como las intangibles sean consideradas en la cantidad final de la indemnización.

El Método Multiplicador: Cálculo del Daño No Económico

El método multiplicador es una técnica comúnmente empleada por las compañías de seguros y profesionales legales para estimar la compensación por los daños no económicos en reclamaciones por lesiones personales, particularmente el dolor y sufrimiento. Dado que cuantificar el sufrimiento o la pérdida de disfrute de la vida es inherentemente subjetivo, este método proporciona un marco para asignar un valor monetario basado en las pérdidas económicas.

El proceso es relativamente sencillo en principio: se suman todos los daños económicos verificables de la reclamación (gastos médicos totales, salarios perdidos, etc.). Luego, esta suma total se multiplica por un número, que generalmente oscila entre 1.5 y 5. La elección del multiplicador depende de la gravedad y el impacto a largo plazo de las lesiones. Lesiones más severas, que requieren tratamiento prolongado, causan dolor crónico, resultan en discapacidad permanente o afectan significativamente la calidad de vida del reclamante, justifican un multiplicador más alto (más cercano a 5 o incluso, en casos excepcionales de conducta extremadamente negligente, superior a 5). Por otro lado, lesiones menores con una recuperación rápida y completa podrían resultar en un multiplicador más bajo (más cercano a 1.5 o 2).

Factores que influyen en el multiplicador incluyen la naturaleza de las lesiones, la duración y el tipo de tratamiento médico requerido, el pronóstico de recuperación, el impacto en las actividades diarias y la capacidad para trabajar, la edad del reclamante y la credibilidad de la evidencia de dolor y sufrimiento. Aunque el principio es el mismo, las fórmulas exactas, los rangos de multiplicadores aceptables y los criterios para determinar el multiplicador específico pueden variar entre diferentes compañías de seguros. Muchas aseguradoras utilizan software especializado que considera múltiples factores para sugerir un multiplicador apropiado para un caso particular.

Ejemplo de Cálculo de una Oferta de Indemnización

Veamos un ejemplo práctico para ilustrar cómo se combinan los daños económicos y el método multiplicador para llegar a una cifra de indemnización potencial.

Imaginemos a María, quien sufrió lesiones en un accidente automovilístico causado por otro conductor. Presenta una reclamación a la aseguradora del conductor culpable. Después de revisar su caso, la aseguradora calcula sus daños económicos basándose en las facturas y registros proporcionados:

| Concepto | Cantidad |

|---|---|

| Gastos Médicos (tratamiento, fisioterapia, medicamentos) | $30,000 |

| Pérdida de Salarios (tiempo fuera del trabajo durante la recuperación) | $10,000 |

| Otros Gastos de Bolsillo (transporte a citas médicas, etc.) | $2,000 |

| Total Daños Económicos | $42,000 |

Ahora, la aseguradora debe estimar los daños no económicos de María, su dolor y sufrimiento. Esto dependerá de la gravedad de sus lesiones, el tiempo de recuperación y el impacto en su vida diaria. Si María tuvo lesiones moderadas, pero se recuperó completamente después de varios meses de terapia física, la aseguradora podría aplicar un multiplicador de 2 o 3 a sus daños económicos.

Si se aplica un multiplicador de 2:

- Daños No Económicos = $42,000 (Daños Económicos) * 2 = $84,000

- Oferta Total Potencial = $42,000 (Daños Económicos) + $84,000 (Daños No Económicos) = $126,000

Si, por otro lado, María sufrió lesiones más graves que le causan dolor crónico, limitan su capacidad para realizar actividades que antes disfrutaba y requieren tratamiento médico continuo, la aseguradora (o un negociador en su nombre) podría argumentar a favor de un multiplicador más alto, digamos 4 o 5.

Si se aplica un multiplicador de 4:

- Daños No Económicos = $42,000 (Daños Económicos) * 4 = $168,000

- Oferta Total Potencial = $42,000 (Daños Económicos) + $168,000 (Daños No Económicos) = $210,000

Este ejemplo ilustra cómo el multiplicador elegido puede tener un impacto significativo en la cifra final de la indemnización. Es por eso que negociar el multiplicador (o la valoración de los daños no económicos) es a menudo un punto clave en las discusiones de indemnización.

Límites de la Póliza y su Impacto

Un factor crítico que puede limitar la cantidad máxima que una aseguradora pagará, independientemente de la cuantía de los daños calculados, son los límites de la póliza de seguro de la parte culpable. Las pólizas de responsabilidad civil (como las de automóviles) tienen límites máximos de cobertura, que suelen especificarse por persona lesionada y por accidente. Por ejemplo, una póliza podría tener límites de $50,000 por persona / $100,000 por accidente.

Esto significa que la aseguradora no pagará más de $50,000 a una sola persona lesionada en el accidente, ni más de $100,000 en total a todas las personas lesionadas en el mismo accidente, sin importar si los daños calculados (económicos + no económicos) superan estas cifras. Si los daños totales de María en el ejemplo anterior se calcularon en $210,000, pero la póliza del conductor culpable solo tiene límites de $100,000 por accidente, la aseguradora solo estaría obligada a pagar hasta esos $100,000 como máximo.

Las aseguradoras tienen la obligación de actuar de buena fe y, a menudo, intentarán resolver las reclamaciones dentro de los límites de la póliza cuando sea posible, para evitar exponer a su asegurado a una demanda por el exceso y, potencialmente, enfrentar una reclamación por mala fe en su contra. Conocer los límites de la póliza relevante es esencial para establecer expectativas realistas sobre la cantidad máxima de indemnización que puedes esperar recibir de esa aseguradora en particular.

Ajustes por Culpa Compartida

Otro factor que puede reducir significativamente el monto de la indemnización es la determinación de culpa compartida. En muchos sistemas legales, si se determina que el reclamante tuvo algún grado de responsabilidad en el incidente que causó sus lesiones, su compensación puede ser reducida proporcionalmente o incluso eliminada por completo.

Las reglas varían según la jurisdicción:

- Negligencia Contributoria Pura: En un pequeño número de estados, si se determina que el reclamante tuvo *cualquier* grado de culpa (incluso 1%), se le prohíbe recuperar daños por completo.

- Negligencia Comparativa Modificada: La mayoría de los estados siguen alguna forma de negligencia comparativa modificada. Bajo estas reglas, un reclamante puede recuperar daños siempre y cuando su porcentaje de culpa no supere un cierto umbral, típicamente el 50% o el 51%. Si el reclamante tiene el 50% (o más, dependiendo de la regla exacta) de la culpa, no puede recuperar nada. Si tiene menos del umbral, su indemnización se reduce por su porcentaje de culpa. Por ejemplo, si tus daños se calculan en $100,000 pero se determina que tuviste un 20% de culpa, solo podrías recuperar $80,000 (los $100,000 menos el 20%).

- Negligencia Comparativa Pura: Algunos estados permiten que un reclamante recupere daños sin importar su porcentaje de culpa, aunque la indemnización siempre se reduce por ese porcentaje.

Las compañías de seguros evalúan la responsabilidad analizando cuidadosamente las acciones de todas las partes involucradas, a menudo basándose en informes policiales, declaraciones de testigos, evidencia fotográfica o de video, etc. Es crucial entender cómo las reglas de culpa compartida en tu ubicación pueden afectar tu reclamación y cómo la aseguradora podría intentar asignar parte de la responsabilidad a tus acciones.

¿Debes Aceptar una Oferta de Indemnización de Seguro?

Es importante recalcar que nunca estás obligado a aceptar la primera oferta de indemnización que recibes de una compañía de seguros. De hecho, en la mayoría de los casos, la primera oferta es un punto de partida para la negociación y no refleja el valor máximo que la aseguradora está dispuesta a pagar.

Las compañías de seguros son, ante todo, negocios. Su objetivo es resolver las reclamaciones por la menor cantidad posible para proteger sus resultados financieros. Por lo tanto, las ofertas iniciales suelen ser bajas, diseñadas para minimizar el pago. Aceptar una oferta apresuradamente, sin comprender completamente el alcance de tus daños (incluyendo necesidades médicas futuras) y sin negociar, puede resultar en una compensación insuficiente que no cubra todas tus pérdidas.

Antes de aceptar cualquier oferta, es recomendable tomarte el tiempo para evaluar cuidadosamente si la cantidad propuesta es justa y suficiente para cubrir todos tus gastos y pérdidas, tanto económicos como no económicos. Considerar la posibilidad de que un profesional revise tu caso y la oferta puede ser invaluable.

Preguntas Frecuentes sobre el Cálculo de Indemnizaciones

Aquí respondemos algunas preguntas comunes sobre cómo se calculan las indemnizaciones de seguro:

¿Qué tipo de documentación necesito para respaldar mi reclamación?

Para respaldar una reclamación y ayudar en el cálculo de la indemnización, necesitarás documentación que pruebe tus pérdidas. Esto incluye informes médicos detallados (diagnósticos, tratamientos, pronóstico), facturas médicas, recibos de medicamentos y terapias, registros de salarios perdidos (talonarios de pago, cartas del empleador), presupuestos de reparación o facturas por daños a la propiedad, e informes policiales o del incidente.

¿Cuánto tiempo tarda una aseguradora en hacer una oferta?

El tiempo que tarda una aseguradora en investigar una reclamación y hacer una oferta inicial puede variar considerablemente. Depende de la complejidad del caso, la claridad de la responsabilidad, la gravedad de las lesiones y la rapidez con la que se pueda recopilar toda la documentación necesaria. Casos simples con daños claros pueden resolverse en semanas, mientras que casos complejos con lesiones graves o disputa de responsabilidad pueden tardar meses o incluso más.

¿Puede el seguro cubrir gastos médicos futuros?

Sí, una indemnización justa debe incluir una compensación por los gastos médicos futuros que sean razonablemente necesarios como resultado de las lesiones. Esto puede incluir terapias continuas, cirugías futuras, medicamentos a largo plazo, equipos médicos o atención de rehabilitación. Es crucial que tu reclamación (y el cálculo de la indemnización) tenga en cuenta estos costos proyectados, a menudo basándose en opiniones de expertos médicos.

¿Cómo se valora el dolor y sufrimiento si es tan subjetivo?

Aunque subjetivo, el dolor y sufrimiento se valora considerando la gravedad objetiva de las lesiones, la duración del sufrimiento, el impacto en la vida diaria del reclamante, y la evidencia médica que respalde la existencia y el alcance del dolor o la discapacidad. El método multiplicador es una forma de traducir estos factores en una cifra monetaria, aunque la negociación sobre el multiplicador o la valoración final es común.

¿Qué pasa si mis daños exceden los límites de la póliza del culpable?

Si tus daños calculados superan los límites de la póliza de responsabilidad del conductor culpable, la aseguradora de esa parte generalmente solo pagará hasta el límite máximo de la póliza. Para recuperar el exceso, podrías necesitar explorar otras opciones, como presentar una reclamación bajo tu propia cobertura de seguro (si tienes cobertura de motorista con seguro insuficiente/sin seguro) o, en algunos casos, intentar recuperar directamente de los bienes personales del conductor culpable, aunque esto último puede ser difícil.

En conclusión, el cálculo de una indemnización de seguro es un proceso multifacético que considera daños económicos, daños no económicos, la determinación de responsabilidad, los límites de la póliza y las leyes de culpa compartida. Entender estos elementos te permite evaluar críticamente cualquier oferta que recibas y participar activamente en la negociación para buscar una compensación que realmente refleje el alcance de tus pérdidas.

Si quieres conocer otros artículos parecidos a Calculando Tu Indemnización de Seguro puedes visitar la categoría Automóviles.