04/06/2020

Existe una creencia muy extendida acerca del Buró de Crédito, esa de que se trata de una especie de 'lista negra' donde se castiga a quienes no pagan sus deudas. Sin embargo, esta idea es completamente falsa y distorsiona la verdadera función de esta entidad. Comprender qué es realmente el Buró de Crédito y cómo opera es fundamental para manejar nuestras finanzas personales y acceder a futuros productos financieros, como un préstamo para un automóvil.

Lo que conocemos popularmente como Buró de Crédito es, en realidad, una Sociedad de Información Crediticia (SIC). En México, operan dos principales: Buró de Crédito y Círculo de Crédito. Estas son empresas privadas cuya labor consiste en recopilar datos de diversas fuentes que otorgan crédito o servicios con pago diferido, como bancos, tiendas departamentales, compañías telefónicas y proveedores de televisión de paga. Con esta información, construyen historiales crediticios detallados de personas físicas y morales.

- ¿Qué es y Para Qué Sirve el Buró de Crédito?

- ¿Cuánto Tiempo Permanece la Información en el Buró?

- Consultar Tu Reporte y Corregir Errores

- ¡Cuidado con las Estafas!

- Buró de Crédito vs. Buró de Entidades Financieras

- Los Préstamos Automotrices y el Buró

- Opciones de Crédito sin Revisión Tradicional del Buró

- Conclusión

- Preguntas Frecuentes sobre el Buró de Crédito

¿Qué es y Para Qué Sirve el Buró de Crédito?

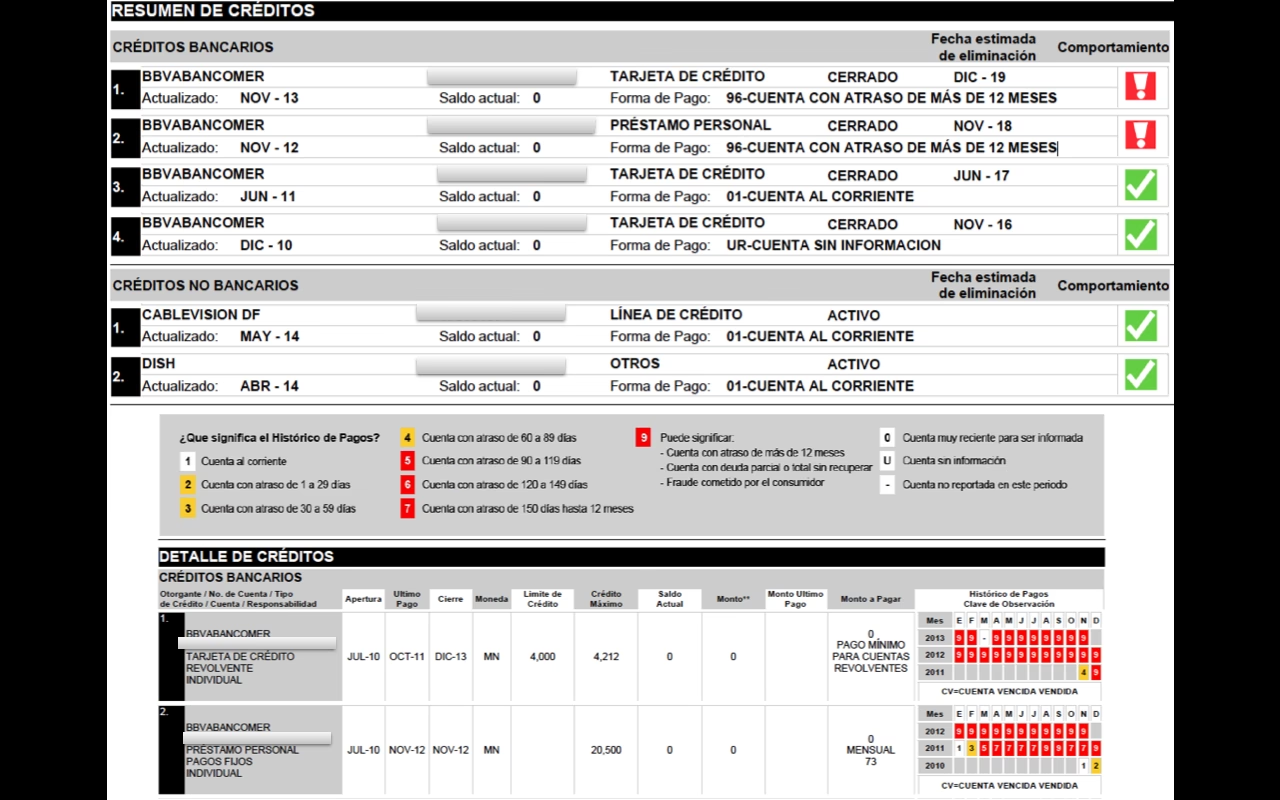

Las Sociedades de Información Crediticia son el termómetro del comportamiento financiero de los individuos y las empresas. Reciben información mensual sobre cómo pagas tus créditos: si eres puntual, si tienes retrasos leves o si presentas incumplimientos significativos. Es decir, registran tanto lo bueno como lo malo de tu historial de pagos. Las instituciones que otorgan préstamos (bancos, financieras automotrices, tiendas, etc.) consultan estos historiales para evaluar el riesgo al decidir si te aprueban un crédito y bajo qué condiciones. Tu edad, ingresos y otros factores también influyen, pero el historial crediticio es uno de los pilares de su decisión.

Por lo tanto, aparecer en el Buró de Crédito no es algo negativo per se. Si alguna vez has tenido una tarjeta de crédito, un préstamo personal, hipotecario, automotriz, departamental o incluso un contrato de telefonía celular o televisión de paga, tu información se encuentra en tu historial crediticio. Lo crucial es que ese historial refleje un comportamiento de pago responsable y puntual. Un buen historial te abre puertas a mejores créditos, tasas de interés más bajas y mayores montos, mientras que un historial negativo puede cerrártelas.

¿Cuánto Tiempo Permanece la Información en el Buró?

Esta es una de las preguntas más frecuentes y la fuente de muchos mitos. La información, tanto positiva como negativa, no se borra inmediatamente. La Ley para Regular las Sociedades de Información Crediticia establece plazos específicos para la eliminación de los registros negativos, los cuales dependen directamente del monto del adeudo (medido en UDIS - Unidades de Inversión) y de la situación legal del crédito.

Las deudas y el comportamiento asociado a ellas permanecen registrados por los siguientes periodos:

| Monto del Adeudo (en UDIS) | Tiempo de Permanencia del Registro |

|---|---|

| Menores o iguales a 25 UDIS | 1 año |

| Mayores a 25 UDIS y hasta 500 UDIS | 2 años |

| Mayores a 500 UDIS y hasta 1000 UDIS | 4 años |

| Mayores a 1000 UDIS | 6 años |

Es importante destacar que para que un registro de deuda mayor a 1000 UDIS se elimine después de seis años, deben cumplirse ciertas condiciones: el adeudo debe ser menor a 400 mil UDIS, el crédito no debe estar en proceso judicial y la persona no debe haber cometido algún fraude relacionado con sus créditos.

Esto significa que las deudas no desaparecen 'mágicamente' del reporte al poco tiempo. Los plazos están definidos por ley. Sin embargo, y esto es crucial, no necesitas esperar a que un registro negativo se elimine para mejorar tu situación. Si te pones al corriente con tus pagos pendientes, este hecho se reflejará en tu historial y mostrará a los otorgantes de crédito que estás cumpliendo con tus obligaciones. Un historial que muestra pagos puntuales recientes, incluso si antes hubo atrasos, es mucho mejor visto que uno que solo muestra incumplimiento.

Consultar Tu Reporte y Corregir Errores

Es vital que revises tu reporte de crédito de manera periódica. Esto te permite no solo conocer tu situación actual, sino también detectar posibles anomalías, como créditos que no solicitaste, pagos reportados incorrectamente o consultas a tu historial sin tu autorización. Por ley, tienes derecho a obtener tu Reporte de Crédito Especial gratuito una vez cada 12 meses. Puedes solicitarlo directamente en los sitios oficiales de las Sociedades de Información Crediticia.

Si al revisar tu reporte encuentras información con la que no estás de acuerdo, tienes derecho a presentar una reclamación. El proceso se realiza a través de los sitios web de Buró de Crédito o Círculo de Crédito. Por ley, tienes derecho a dos reclamaciones gratuitas por año. Si la aclaración procede, la información incorrecta deberá ser modificada o eliminada.

Adicionalmente, existen servicios de pago que te ofrecen información más detallada o alertas sobre cambios en tu reporte. Por ejemplo, 'Mi Score' en Buró de Crédito te da una puntuación (entre 400 y 850) que resume tu historial, y 'Alertas Buró Plus' te notifica sobre cambios o consultas. Estos servicios son opcionales y tienen un costo.

¡Cuidado con las Estafas!

Lamentablemente, el desconocimiento sobre el funcionamiento del Buró de Crédito ha dado pie a numerosas estafas. Abundan los sitios web, anuncios en redes sociales, periódicos e incluso llamadas telefónicas que prometen 'limpiarte' del Buró de Crédito a cambio de dinero. ¡Esto es un fraude! Ninguna entidad financiera, ni el propio Buró de Crédito, ni supuestos 'gestores' o 'abogados' pueden eliminar registros negativos de tu historial a cambio de un pago. Como se mencionó, la eliminación de la información se rige por plazos legales.

Identificar estas estafas es relativamente sencillo. Desconfía si:

- Te contactan por chat online o redes sociales ofreciendo el servicio de 'limpieza'.

- Te piden dinero por adelantado para iniciar el trámite.

- Te garantizan borrar toda la información negativa de inmediato.

- Utilizan nombres o logotipos similares a los de Buró de Crédito o Círculo de Crédito, pero la dirección web es diferente.

- Te envían correos electrónicos personalizados o te contactan para 'cobrar' supuestos adeudos en nombre del Buró.

La única forma legítima de mejorar tu historial es pagando tus deudas y esperando los plazos legales para la eliminación de los registros más antiguos, o corrigiendo errores mediante el proceso de reclamación oficial. Si tienes dudas, consulta directamente con las Sociedades de Información Crediticia en sus sitios web oficiales (burodecredito.com.mx y circulodecredito.com.mx) o acércate a la CONDUSEF.

Buró de Crédito vs. Buró de Entidades Financieras

Es fundamental no confundir el Buró de Crédito con el Buró de Entidades Financieras. Son dos herramientas completamente distintas. Mientras que el primero es una empresa privada que registra tu comportamiento como usuario de créditos, el segundo es una herramienta gubernamental (administrada por CONDUSEF) que te permite comparar productos y servicios financieros ofrecidos por bancos y otras instituciones. En el Buró de Entidades Financieras puedes consultar calificaciones, reclamaciones de otros usuarios, sanciones, comisiones y cláusulas de contratos para tomar decisiones informadas sobre dónde contratar un servicio financiero. Es una herramienta para evaluar a las instituciones, no a los usuarios.

Los Préstamos Automotrices y el Buró

Dado el contexto de este artículo, es importante mencionar que, sí, los préstamos que solicitas para comprar un automóvil son reportados a las Sociedades de Información Crediticia. El comportamiento de tus pagos de la letra mensual del auto se verá reflejado en tu historial crediticio. Pagar puntualmente este tipo de crédito es una excelente manera de construir o fortalecer un historial positivo, lo cual te beneficiará para futuros créditos, ya sean automotrices, hipotecarios o de cualquier otro tipo.

Opciones de Crédito sin Revisión Tradicional del Buró

Para aquellas personas que tienen un historial crediticio limitado (porque nunca han tenido crédito) o que han enfrentado dificultades en el pasado, obtener un nuevo préstamo o tarjeta puede ser un desafío. Sin embargo, existen alternativas que no dependen de una revisión exhaustiva del historial tradicional en el Buró de Crédito. Estas opciones están diseñadas, en muchos casos, para ayudar a los usuarios a comenzar a construir un historial positivo.

- Tarjetas Garantizadas: Funcionan con un depósito que tú entregas a la institución financiera, el cual sirve como garantía. La línea de crédito suele ser igual o ligeramente superior al monto del depósito. Bancos como BanCoppel o Banco Azteca, y algunas fintech, ofrecen este producto. Son ideales para quienes inician o buscan reconstruir su historial, ya que el riesgo para el emisor es menor.

- Tarjetas de Tiendas Departamentales: Cadenas como Coppel o Elektra emiten sus propias tarjetas, a menudo con requisitos menos estrictos en cuanto al historial crediticio. Están orientadas principalmente a compras dentro de sus tiendas, aunque algunas pueden tener convenios para ser usadas en otros comercios.

- Tarjetas Fintech: Empresas de tecnología financiera (como Klar, Nu, Stori, Vexi, entre otras) han innovado en el acceso al crédito. Muchas ofrecen tarjetas que evalúan al usuario con métodos alternativos, como el análisis del flujo de ingresos en tiempo real o el uso de saldos ajustables inicialmente bajos que crecen con el buen comportamiento. Pueden ser una excelente puerta de entrada al mundo crediticio para quienes no tienen historial.

- Programas Especiales de Bancos: Algunas instituciones bancarias tradicionales han lanzado productos específicos para personas sin historial previo o con perfiles que no califican para productos estándar. Estos programas buscan dar una oportunidad para que los usuarios demuestren su capacidad de pago.

Si bien estas alternativas pueden ser accesibles, es fundamental utilizarlas con gran responsabilidad. El objetivo principal al optar por ellas debe ser construir un historial positivo a través de pagos puntuales y consistentes. Un buen manejo de estos créditos te permitirá, con el tiempo, acceder a productos financieros tradicionales con mejores condiciones.

Conclusión

El Buró de Crédito no es un castigo, sino un registro de tu comportamiento financiero. La información negativa no se borra de inmediato, sino que permanece por plazos definidos por ley según el monto de la deuda. La mejor estrategia para tener un buen historial y acceder a futuros créditos (incluyendo los automotrices) es pagar a tiempo. Si tienes problemas de pago, ponerte al corriente es el primer paso y se reflejará positivamente. Consulta tu reporte regularmente, reclama si hay errores y, sobre todo, ¡no caigas en las estafas que prometen borrarte del Buró a cambio de dinero! Tu salud financiera depende de información correcta y decisiones responsables.

Preguntas Frecuentes sobre el Buró de Crédito

¿El Buró de Crédito es una "lista negra"?

No, es una Sociedad de Información Crediticia que registra tu comportamiento de pago, tanto bueno como malo. Aparecer en él es normal si has tenido créditos o servicios.

¿Puedo salir del Buró de Crédito si pago mi deuda?

Pagar tu deuda es fundamental para mejorar tu historial, ya que el pago se reflejará, pero la información histórica (incluyendo los retrasos previos) permanecerá en el reporte por los plazos establecidos por la ley (de 1 a 6 años, dependiendo del monto y condiciones).

¿Cuánto tiempo tarda en borrarse una deuda del Buró?

Depende del monto de la deuda en UDIS. Puede ser 1 año (<= 25 UDIS), 2 años (> 25 y <= 500 UDIS), 4 años (> 500 y <= 1000 UDIS), o 6 años (> 1000 UDIS y <= 400 mil UDIS, sin proceso judicial ni fraude).

¿Tengo derecho a consultar mi reporte de crédito gratis?

Sí, por ley tienes derecho a obtener tu Reporte de Crédito Especial gratuito una vez cada 12 meses a través de los sitios web oficiales de Buró de Crédito o Círculo de Crédito.

¿Qué pasa si pago una deuda con un descuento (quita)?

El reporte reflejará que la deuda fue pagada con un descuento, lo cual puede ser interpretado por los otorgantes de crédito como un historial menos favorable que el pago total de la deuda.

¿Las estafas que prometen sacarme del Buró son reales?

No, son fraudes. Nadie puede eliminar legalmente la información de tu historial crediticio a cambio de dinero. La información se rige por los plazos legales de permanencia.

¿Los préstamos para autos aparecen en el Buró de Crédito?

Sí, cualquier préstamo o crédito, incluyendo los automotrices, es reportado por la institución financiera a las Sociedades de Información Crediticia, y tu comportamiento de pago se refleja en tu historial.

Si quieres conocer otros artículos parecidos a Salir de Buró: Tiempos y Mitos Aclarados puedes visitar la categoría Automóviles.