08/05/2021

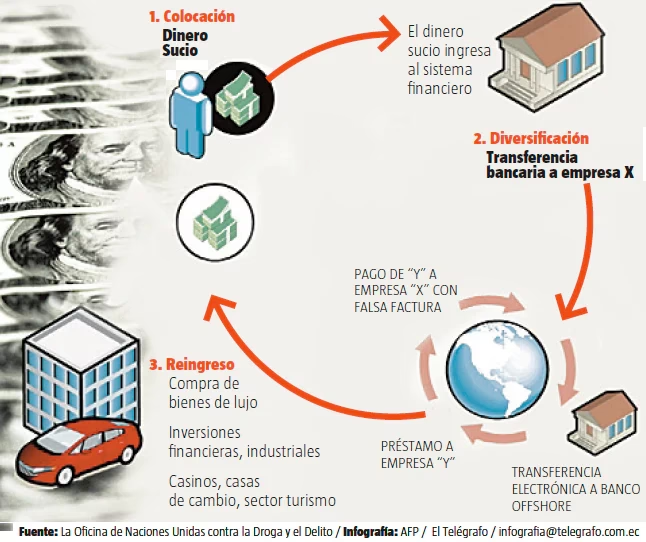

En el intrincado universo del Derecho Penal español, una figura delictiva que ha ganado notoriedad es el denominado autoblanqueo de capitales. Este fenómeno no es meramente un término técnico, sino que representa una estrategia sofisticada empleada para reintroducir en la economía legal aquellos fondos o bienes obtenidos a través de actividades ilícitas, dotándolos de una pátina de legitimidad que dificulta enormemente su rastreo y la identificación de su origen criminal.

El autoblanqueo, en esencia, implica que la misma persona o entidad que ha generado las ganancias ilegales es quien posteriormente lleva a cabo las acciones destinadas a "limpiar" dicho dinero. No se trata de un tercero que ayuda a blanquear, sino del propio autor del delito precedente o de un partícipe en él, actuando para ocultar o transformar el producto de su propia actividad delictiva.

Definiendo el Autoblanqueo de Capitales

El concepto de autoblanqueo de capitales se centra en la acción de una persona que, tras haber obtenido beneficios económicos de una actividad ilícita previa (el delito subyacente), realiza actos encaminados a integrar esos fondos en el circuito económico legal. La finalidad última es diluir el rastro delictivo del dinero, haciendo que parezca provenir de fuentes lícitas. Este proceso puede involucrar una amplia gama de operaciones financieras, comerciales o inmobiliarias, diseñadas para ocultar la verdadera procedencia de los activos.

La complejidad de este delito radica en que el sujeto activo es, a su vez, el beneficiario de la actividad criminal original. Esto plantea desafíos particulares a la hora de diferenciar el autoblanqueo de otras conductas que podrían considerarse meros actos de agotamiento del delito precedente (simplemente disfrutar de las ganancias) o de autoencubrimiento.

El Marco Legal en el Derecho Penal Español: Artículo 301 del Código Penal

La regulación del blanqueo de capitales, que abarca también la figura del autoblanqueo, se encuentra fundamentalmente en el artículo 301 del Código Penal español. Este precepto legal establece las bases para perseguir y sancionar a quienes participan en este tipo de actividades.

El artículo 301 del Código Penal sanciona a quienes adquieran, posean, utilicen, conviertan o transmitan bienes, a sabiendas de que éstos tienen su origen en una actividad delictiva, cometida por ellos mismos o por un tercero, o realicen cualquier otro acto para ocultar o encubrir su origen ilícito, o para ayudar a la persona que haya participado en la infracción o infracciones a eludir las consecuencias legales de sus actos. La pena se agrava si los bienes proceden de determinados delitos especialmente graves, como el tráfico de drogas, el terrorismo o la pertenencia a una organización criminal.

Es crucial entender que el delito de blanqueo, incluido el autoblanqueo, es un delito autónomo. Esto significa que su persecución y enjuiciamiento no dependen de que haya existido previamente una condena por el delito del que provienen los fondos. Basta con acreditar que los bienes tienen un origen delictivo para que la conducta de blanqueo sea punible.

Autoblanqueo y el Principio de Non Bis In Idem

El principio de non bis in idem, una garantía fundamental en cualquier Estado de Derecho, prohíbe que una misma persona sea sancionada o juzgada dos veces por los mismos hechos. En el contexto del autoblanqueo, este principio cobra una relevancia particular y ha sido objeto de extenso debate jurídico y jurisprudencial.

La cuestión principal es determinar si castigar a una persona tanto por el delito subyacente (por ejemplo, tráfico de drogas) como por el posterior autoblanqueo de las ganancias derivadas de ese mismo delito implica una vulneración del non bis in idem. Es decir, ¿se está sancionando dos veces por la misma actividad delictiva (generar y luego ocultar las ganancias) o por dos hechos distintos?

El Tribunal Supremo español ha abordado esta cuestión en numerosas ocasiones. La línea jurisprudencial mayoritaria sostiene que el delito de blanqueo de capitales, incluso en su modalidad de autoblanqueo, es un delito independiente y posterior al delito precedente. Según esta interpretación, los actos de blanqueo no son meros actos de agotamiento del delito inicial, sino acciones nuevas y distintas dirigidas a insertar el dinero ilícito en el tráfico económico legal. Por lo tanto, la sanción conjunta del delito precedente y del autoblanqueo no vulneraría el principio non bis in idem.

Sin embargo, esta interpretación no está exenta de críticas. Algunos juristas señalan que en ciertos casos, los actos de autoblanqueo podrían confundirse con el autoencubrimiento impune (la acción de no delatarse a uno mismo) o con actos que deberían considerarse ya absorbidos o copenados por el delito principal. Por ejemplo, gastar el dinero ilícito en bienes de consumo personal o realizar operaciones básicas para disfrutar de las ganancias podrían, en ciertas circunstancias, ser vistos como actos de agotamiento o autoencubrimiento, y no como un blanqueo autónomo que justifique una doble punición.

La jurisprudencia ha tenido que delimitar cuándo los actos post-delictivos del propio autor constituyen un blanqueo autónomo y cuándo no. Generalmente, se exige que los actos de blanqueo vayan más allá del simple disfrute o disposición de los bienes, implicando operaciones dirigidas específicamente a ocultar el origen o a integrar los fondos en el sistema económico formal, afectando así al bien jurídico protegido por el delito de blanqueo (el orden socioeconómico).

Desafíos en la Aplicación del Autoblanqueo

La aplicación práctica del delito de autoblanqueo presenta diversos desafíos. Uno de los principales es la prueba de la conexión entre los bienes blanqueados y la actividad delictiva subyacente. Aunque, como se mencionó, no se requiere una condena previa por el delito precedente, la acusación debe acreditar que los fondos tienen un origen ilícito. Esto a menudo implica complejas investigaciones financieras para seguir el rastro del dinero.

Otro desafío es la delimitación precisa entre los actos de autoblanqueo punibles y aquellos que podrían caer en el ámbito del autoencubrimiento impune o el agotamiento del delito. Esta distinción requiere un análisis detallado de las acciones concretas realizadas por el acusado y su finalidad real.

La participación, directa o indirecta, en organizaciones criminales también puede ser un factor relevante, ya que el artículo 301 del Código Penal contempla agravaciones para los casos vinculados a la delincuencia organizada. Probar esta conexión añade otra capa de complejidad a la investigación y el enjuiciamiento.

Preguntas Frecuentes sobre el Autoblanqueo en España

¿Qué es el autoblanqueo de capitales?

Es la acción de una persona que, habiendo obtenido ganancias de una actividad delictiva, realiza actos posteriores para integrar esos fondos en la economía legal y ocultar su origen ilícito.

¿Dónde se regula el autoblanqueo en España?

Principalmente en el artículo 301 del Código Penal español, dentro del delito de blanqueo de capitales.

¿El delito de autoblanqueo requiere una condena previa por el delito original?

No. El delito de blanqueo (incluido el autoblanqueo) es autónomo y no depende de una condena previa por el delito del que provienen los fondos.

¿Vulnera el autoblanqueo el principio Non bis in idem?

Según la interpretación mayoritaria del Tribunal Supremo, no, ya que el blanqueo se considera un delito distinto y posterior al delito precedente, siempre que los actos vayan más allá del mero disfrute o autoencubrimiento.

¿Cuáles son los principales desafíos en la persecución del autoblanqueo?

Probar el origen ilícito de los fondos, distinguir el blanqueo punible del autoencubrimiento o agotamiento del delito, y acreditar la conexión con organizaciones criminales cuando sea pertinente.

Conclusión

El autoblanqueo de capitales representa un desafío significativo para el sistema de justicia penal español. La figura, regulada en el artículo 301 del Código Penal, busca evitar que los delincuentes puedan disfrutar impunemente de los beneficios de sus actividades ilícitas, reintroduciéndolos en el circuito económico legal. La aplicación de este precepto, sin embargo, exige un cuidadoso análisis jurídico para garantizar el respeto a principios fundamentales como el non bis in idem, distinguiendo los actos de blanqueo autónomos de otras conductas post-delictivas. La complejidad inherente a este delito subraya la necesidad de una investigación y un enjuiciamiento rigurosos para combatir eficazmente la delincuencia económica.

Si quieres conocer otros artículos parecidos a Autoblanqueo en España: Claves Legales puedes visitar la categoría Automóviles.