22/01/2021

La jubilación marca una nueva etapa en la vida, a menudo acompañada de cambios en el estilo de vida y las necesidades de movilidad. Para muchos jubilados, la posibilidad de comprar un automóvil, ya sea nuevo o usado, surge como una necesidad o un deseo para mantener la independencia y disfrutar del tiempo libre. Sin embargo, al depender de ingresos fijos, la pregunta sobre cómo financiar esta compra, y si es viable obtener un crédito, se vuelve central. Exploraremos las opciones disponibles, los desafíos comunes y brindaremos consejos para tomar la mejor decisión financiera.

- Opciones de Crédito para Jubilados en Argentina: Un Panorama

- ¿Es Difícil Obtener un Préstamo para un Automóvil Siendo Jubilado?

- Alternativas de Financiación Más Allá del Crédito Bancario

- Consejos Clave para Jubilados Considerando la Compra de un Auto

- Tabla Comparativa: Opciones de Financiación para Jubilados

- Preguntas Frecuentes sobre Créditos y Autos para Jubilados

- Conclusión

Opciones de Crédito para Jubilados en Argentina: Un Panorama

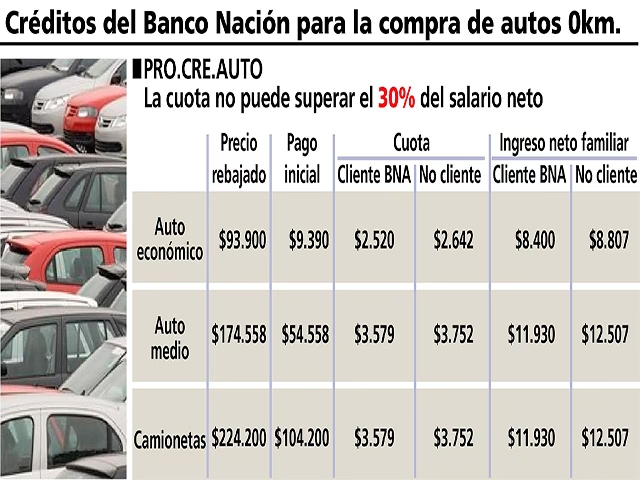

En Argentina, existen líneas de crédito específicas diseñadas para los jubilados y pensionados, gestionadas a través de entidades como ANSES y bancos que operan con sus haberes. Si bien la consulta inicial menciona el Banco Nación, es importante entender que diversos bancos que trabajan con ANSES, como el Banco Provincia, ofrecen programas similares con características y requisitos específicos.

Según la información disponible, los jubilados de ANSES pueden acceder a préstamos con condiciones adaptadas a su situación. Los montos máximos varían según la línea de crédito y la evaluación crediticia del solicitante, pero se mencionan cifras que pueden llegar hasta los $20 millones en algunas líneas generales, aunque las líneas más específicas para jubilados suelen tener topes más bajos pero accesibles.

Un ejemplo concreto de una línea express ofrecida por un banco provincial es la posibilidad de acceder hasta $1.200.000 con una tasa fija anual del 49% y un plazo de devolución de 36 meses. En este esquema, se estima que por cada $100.000 solicitados, la cuota mensual ronda los $5.350. Esto significa que, para un crédito de $1.000.000 bajo estas condiciones, la cuota sería de aproximadamente $53.500.

Existe también una línea tradicional que, para quienes perciben un haber mínimo, permite solicitar montos mayores, hasta $1.950.000, con plazos de hasta 72 meses. Es fundamental destacar que el monto final aprobado siempre dependerá de la evaluación crediticia individual y, crucialmente, de la regla que establece que la cuota del préstamo no puede superar un porcentaje determinado del haber mensual del jubilado, usualmente entre el 30% y el 35%.

El reciente aumento en los haberes de jubilados y pensionados impacta directamente en su capacidad de endeudamiento, ya que al aumentar el ingreso base, también se amplía el límite crediticio al que pueden acceder, respetando siempre ese porcentaje máximo del haber destinado a la cuota.

Requisitos Generales para Acceder a Estos Créditos

Aunque los requisitos pueden variar ligeramente entre entidades, los principales puntos comunes para solicitar un crédito para jubilados de ANSES suelen incluir:

- Ser beneficiario de ANSES y percibir los haberes a través del banco donde se solicita el préstamo.

- Contar con usuario y token de seguridad activos en el home banking o aplicación móvil del banco si se opta por la solicitud online.

- Presentar DNI y otra documentación que el banco pueda requerir.

- Cumplir con el límite de afectación del haber (la cuota no debe superar el 30% o 35% del ingreso, según la línea).

- En algunos casos, puede ser necesario solicitar un turno online para realizar el trámite de forma presencial en una sucursal.

La solicitud puede ser un proceso relativamente sencillo, a menudo disponible de forma online con acreditación rápida (incluso en 24 horas) o de forma presencial con acreditación inmediata.

¿Es Difícil Obtener un Préstamo para un Automóvil Siendo Jubilado?

La percepción de dificultad para obtener un préstamo al estar jubilado es común, y tiene algo de base. Las entidades financieras evalúan la capacidad de pago del solicitante. Mientras que una persona en actividad suele demostrar ingresos a través de un salario fijo, un jubilado debe demostrar su ingreso a través de la pensión o jubilación, y potencialmente otras fuentes como rentas o inversiones.

Si bien la jubilación representa un ingreso fijo, a veces puede ser menor que un salario activo. Esto, sumado a la posibilidad de tener un historial crediticio limitado si no se han utilizado productos financieros recientemente, puede influir en las condiciones del préstamo o el monto aprobado. Los lenders evalúan el historial crediticio (score) y la relación deuda-ingreso (cuánto de su ingreso ya está comprometido en otras deudas).

Sin embargo, no es imposible. Muchos bancos y entidades financieras reconocen la estabilidad del ingreso jubilatorio y ofrecen productos específicos. La clave está en poder demostrar un ingreso suficiente que permita cubrir la cuota del préstamo sin comprometer excesivamente la economía personal. Incluso existen prestamistas que se especializan en otorgar créditos a personas con historial crediticio menos favorable, aunque es probable que ofrezcan tasas de interés más altas.

La Edad Máxima para un Préstamo Automotor

Respecto a la edad, la mayoría de los prestamistas tienen criterios de edad, tanto mínimos como máximos. Si bien la edad mínima suele ser 18 años, la edad máxima para acceder a un préstamo para automóvil varía significativamente entre entidades. Es común encontrar rangos que van hasta los 75 o incluso 79 años al momento de finalizar el préstamo. Esto significa que si un jubilado de 70 años solicita un préstamo a 5 años (60 meses), podría ser aceptado si el límite es 75 años al final del plazo. Si el límite es 79, un jubilado de 75 podría acceder a un plazo similar. Es fundamental consultar directamente con las entidades financieras sus políticas de edad máxima.

Alternativas de Financiación Más Allá del Crédito Bancario

Obtener un préstamo bancario no es la única forma de financiar la compra de un automóvil. Existen otras opciones que los jubilados pueden considerar, evaluando siempre los pros y contras de cada una.

Usar Fondos de Jubilación o Retiro

Una opción que podría parecer tentadora es utilizar los ahorros acumulados en fondos de jubilación o planes de retiro. Sin embargo, esta decisión debe sopesarse con extrema cautela. Generalmente, no se recomienda utilizar estos fondos para compras que no sean esenciales, y un automóvil, si bien importante, a menudo no califica en esta categoría en términos financieros estrictos.

Las consecuencias de retirar dinero anticipadamente de ciertos planes de retiro pueden ser significativas. Esto puede incluir penalizaciones por retiro anticipado (como un recargo del 10% además de los impuestos correspondientes), lo que disminuye el monto disponible. Además, el retiro impacta directamente en el ingreso futuro de jubilación, ya que se reduce el capital que generaría rendimientos a lo largo del tiempo. Considerando que los automóviles son bienes que se deprecian rápidamente, usar ahorros destinados a la seguridad financiera a largo plazo para comprar un activo que pierde valor no suele ser una estrategia financiera sólida.

Leasing de Vehículos

El leasing (arrendamiento con opción a compra) es otra alternativa. En lugar de comprar el auto directamente, se paga una cuota mensual por el uso del vehículo durante un período determinado (generalmente 2 a 4 años). Las cuotas de leasing suelen ser más bajas que las de un préstamo para el mismo vehículo. Al final del contrato, se puede optar por comprar el auto pagando un valor residual, devolverlo o iniciar un nuevo leasing con un modelo más reciente.

El leasing puede ser atractivo por las cuotas reducidas y la posibilidad de cambiar de auto con más frecuencia. Sin embargo, hay que considerar las restricciones de kilometraje anual y los posibles cargos por desgaste excesivo. Puede ser una buena opción si no se recorren grandes distancias y se prefiere tener un auto nuevo cada pocos años sin la preocupación de la venta del vehículo usado.

Pagar en Efectivo

Si se cuenta con el capital necesario sin comprometer la estabilidad financiera ni los fondos esenciales para la jubilación, pagar el auto en efectivo elimina la preocupación de las cuotas mensuales y los intereses. Se obtiene la propiedad inmediata del vehículo.

La desventaja es que se inmoviliza una suma considerable de dinero que podría estar invertida generando rendimientos. En algunos casos, si se consiguen ofertas de financiación con tasas muy bajas (como 0% APR, aunque raras), podría ser más conveniente financiar y mantener el efectivo invertido. La decisión de pagar en efectivo depende de la situación financiera general, la disponibilidad de capital líquido y la rentabilidad potencial de mantener ese dinero invertido.

Para calificar a un préstamo, es necesario demostrar una fuente de ingresos estable. Los ingresos provenientes de la jubilación, pensión o seguridad social son aceptados por los prestamistas como prueba de capacidad de pago. Es crucial que estos ingresos sean suficientes para cubrir la cuota del préstamo respetando el porcentaje máximo de afectación del haber.

Consejos Clave para Jubilados Considerando la Compra de un Auto

Tomar la decisión de comprar un auto en la jubilación y cómo financiarlo requiere un análisis cuidadoso. Aquí hay algunos consejos importantes:

1. Evaluar Necesidades y Estilo de Vida

Pregúntese honestamente si realmente necesita un automóvil y qué tipo de vehículo se adapta mejor a sus necesidades actuales y futuras. Considere la frecuencia de uso, las distancias a recorrer, si necesita espacio para pasajeros o carga. Evalúe alternativas de transporte disponibles en su área (transporte público, servicios de taxi/ride-sharing, etc.).

2. Investigación y Presupuesto Detallado

Investigue qué modelos de autos se ajustan a sus necesidades y presupuesto. Compare precios de vehículos nuevos y usados. Cree un presupuesto realista que no solo incluya la cuota del préstamo o el costo de compra, sino también los gastos recurrentes: seguro, combustible, mantenimiento, impuestos y posibles reparaciones inesperadas. Asegúrese de que este presupuesto sea sostenible a largo plazo con sus ingresos fijos.

3. Priorizar Características del Vehículo

Al elegir un auto, priorice características que son especialmente importantes para la comodidad, accesibilidad y seguridad de los adultos mayores. Busque vehículos con fácil entrada y salida, asientos cómodos y ajustables (con buen soporte lumbar), controles intuitivos y de fácil acceso. Las características de seguridad activas son fundamentales: asistencia de frenado, detección de punto ciego, cámaras de visión trasera, control de estabilidad. Pruebe los autos para evaluar la visibilidad y la comodidad al conducir.

4. Negociar el Mejor Trato

Una vez que tenga claro qué auto quiere y cuánto puede pagar, no dude en negociar el precio con el concesionario. Compare ofertas de diferentes vendedores. Esté preparado para negociar no solo el precio del vehículo, sino también la tasa de interés del préstamo (si financia a través del concesionario) y el valor de su auto usado si entrega uno a cambio. Evite extras innecesarios o garantías extendidas costosas si no está seguro de su valor real.

5. Asesoramiento Financiero

Considerar la opinión de un asesor financiero puede ser muy valioso. Un profesional puede ayudarle a evaluar su situación financiera general, analizar el impacto de un préstamo o el uso de ahorros en su plan de jubilación a largo plazo y explorar las mejores opciones de financiación para su caso particular.

Tabla Comparativa: Opciones de Financiación para Jubilados

| Opción | Ventajas | Desventajas | Consideraciones Clave |

|---|---|---|---|

| Crédito Bancario (Específico Jubilados) | Montos adaptados, plazos flexibles, tasas fijas (en algunos casos), proceso online/presencial | Requiere cumplir requisitos (ingreso, banco), cuota afecta haber, intereses a pagar | Evaluar porcentaje de afectación del haber, comparar tasas y plazos |

| Usar Fondos de Jubilación/Retiro | Acceso rápido al dinero, no hay cuotas ni intereses | Penalizaciones por retiro anticipado, impuestos, reduce ingreso futuro, el auto se deprecia | Generalmente no recomendado para compras no esenciales |

| Leasing | Cuotas mensuales más bajas, posibilidad de cambiar de auto seguido | Restricciones de kilometraje, cargos por desgaste, no se tiene propiedad hasta el final | Evaluar kilometraje anual y estado de conservación del auto |

| Pagar en Efectivo | Sin cuotas ni intereses, propiedad inmediata | Inmoviliza capital, dinero no genera rendimientos en otro lado | Solo si se tiene capital disponible sin comprometer estabilidad financiera |

Preguntas Frecuentes sobre Créditos y Autos para Jubilados

A continuación, respondemos algunas preguntas comunes que surgen al considerar la compra de un auto durante la jubilación:

¿Debería usar mis ahorros de jubilación para comprar un auto?

Generalmente, no es recomendable. Los fondos de jubilación están destinados a asegurar su sustento a largo plazo. Usarlos para comprar un activo que pierde valor como un automóvil puede implicar penalizaciones, impuestos y, lo más importante, reducir significativamente el capital disponible para generar ingresos en el futuro.

¿Es difícil conseguir un préstamo de auto al estar jubilado?

Puede ser un poco más desafiante que para una persona con un salario activo, ya que la evaluación se basa en sus ingresos fijos de jubilación u otras fuentes. Sin embargo, al demostrar un ingreso estable y suficiente para cubrir la cuota (respetando el porcentaje de afectación del haber) y tener un buen historial crediticio, es posible acceder a créditos, especialmente aquellos diseñados específicamente para jubilados.

¿Cómo saber si necesito un auto o si hay alternativas de transporte más adecuadas?

Evalúe su estilo de vida, sus necesidades de movilidad, la disponibilidad y costo del transporte público, servicios de taxi o ridesharing en su área. Considere factores como la comodidad, la seguridad y la accesibilidad. Si puede satisfacer sus necesidades de manera eficiente y económica con alternativas, quizás no sea indispensable comprar un auto.

¿Qué consecuencias tiene usar mis fondos de jubilación para comprar un auto?

Las principales consecuencias son: posibles penalizaciones por retiro anticipado (como un 10% adicional), pago de impuestos sobre el monto retirado, reducción del capital que generaría ingresos futuros y la pérdida de potencial crecimiento de ese dinero a través de inversiones.

¿Cuánto presta un banco a un jubilado en Argentina?

Los montos varían según el banco, la línea de crédito y el ingreso individual del jubilado. Como referencia, líneas específicas para jubilados de ANSES pueden ofrecer montos que van desde cientos de miles hasta superar el millón de pesos (ejemplos de $1.2M y $1.95M mencionados), con máximos generales que podrían ser superiores. La cuota no puede exceder el 30-35% del haber mensual.

¿Cuál es la edad máxima para obtener un préstamo de auto?

La edad máxima varía según la entidad financiera. Es común que el límite esté entre los 75 y 79 años al momento de la finalización total del préstamo.

Conclusión

Comprar un auto siendo jubilado es una meta alcanzable, pero requiere una planificación financiera cuidadosa. Existen opciones de crédito específicas para jubilados, especialmente en países como Argentina a través de programas asociados a ANSES y bancos. Es vital investigar estas opciones, entender los requisitos y, sobre todo, evaluar honestamente la propia capacidad de pago.

Considerar alternativas como el leasing o, si es viable, pagar en efectivo, también es parte de una decisión informada. Lo que generalmente se debe evitar es recurrir a los ahorros de jubilación destinados a la seguridad financiera a largo plazo para una compra de consumo. Al seguir los consejos de investigación, presupuesto y priorización de necesidades, los jubilados pueden tomar una decisión inteligente que les permita disfrutar de la movilidad y la independencia sin poner en riesgo su estabilidad económica futura.

Si quieres conocer otros artículos parecidos a Créditos de Auto para Jubilados: Lo Que Debes Saber puedes visitar la categoría Automóviles.