08/10/2023

Adquirir un automóvil nuevo o usado es un paso importante para muchas personas, y el financiamiento a través de un crédito automotriz es una opción común para lograrlo. Banco Azteca ofrece este tipo de producto financiero, facilitando la compra de un vehículo a sus clientes. Entender cómo funciona este proceso, qué implica el contrato de préstamo y qué costos adicionales existen es fundamental antes de comprometerse.

Un crédito automotriz, en esencia, es un acuerdo en el que una institución financiera, como Banco Azteca, presta una suma de dinero al cliente para que este pueda comprar un vehículo. A cambio, el cliente se compromete a devolver esa cantidad más intereses y comisiones en un plazo determinado, generalmente a través de pagos mensuales. Durante la vigencia del crédito, el vehículo adquirido suele quedar como garantía o colateral del préstamo.

Entendiendo el Contrato de Préstamo de Automóvil

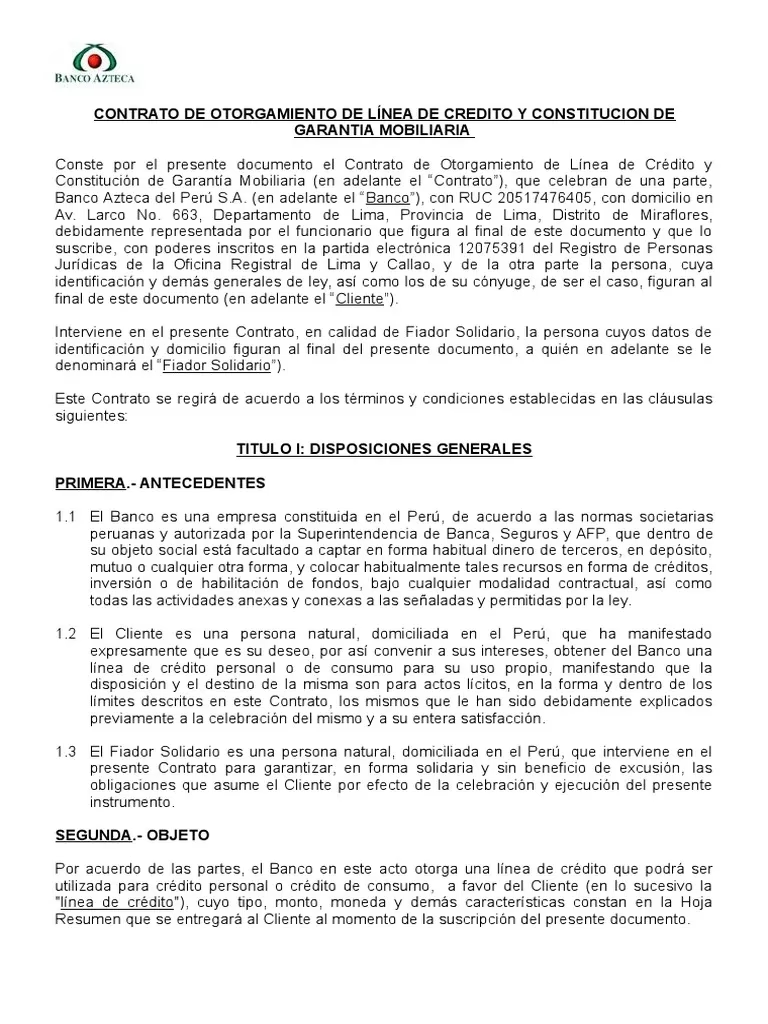

El contrato de préstamo automotriz es el documento legal que formaliza el acuerdo entre tú (el prestatario) y la institución financiera (el prestamista, en este caso, Banco Azteca). Aunque los detalles específicos pueden variar entre instituciones, la estructura y los elementos clave suelen ser similares. Conocer estos componentes te ayudará a comprender tus derechos y obligaciones.

Partes del Acuerdo y Detalles del Vehículo

Todo contrato comienza identificando a las partes involucradas: el prestatario (quien recibe el dinero y se compromete a pagar) y el prestamista (Banco Azteca, que otorga el crédito). También se detallan las características del vehículo que se va a adquirir con el préstamo. Esto incluye la marca, el color y, de manera crucial, el Número de Identificación del Vehículo (VIN). Este número es único y sirve para identificar el coche de forma inequívoca, asegurando que la garantía del préstamo recae sobre el vehículo correcto.

El Monto del Préstamo y el Plan de Pagos

Uno de los puntos más importantes del contrato es el monto total del préstamo otorgado (el Capital). Se establece el Balance total a deber. El contrato especifica cómo se devolverá este monto: generalmente en pagos mensuales. Se define la fecha de inicio de estos pagos y el día específico de cada mes en el que deben realizarse. Además, se indica la fecha en la que se espera que el Balance total, incluyendo capital e intereses, esté completamente pagado. Es fundamental entender que cada pago mensual se aplica primero a los intereses acumulados y después a reducir el capital del préstamo.

La Tasa de Interés

La tasa de interés es el costo del dinero prestado. El contrato debe especificar claramente si el préstamo genera interés y, de ser así, a qué tasa (generalmente expresada como un porcentaje anual). Esta tasa puede ser fija (no cambia durante la vida del préstamo) o variable (puede fluctuar). La tasa de interés impacta directamente en el monto total que terminarás pagando por el vehículo a lo largo del tiempo. Asegúrate de entender si la tasa es simple o compuesta y cómo se calcula.

Cargos por Pagos Tardíos (Late Fees)

Los contratos de préstamo suelen incluir cláusulas sobre qué sucede si no realizas un pago a tiempo. Se establece un período de gracia (por ejemplo, un número de días después de la fecha de vencimiento) y, si el pago no se realiza dentro de ese plazo, se puede aplicar un cargo adicional conocido como cargo por pago tardío o late fee. El contrato especifica el monto de este cargo. Es vital conocer esta cláusula para evitar costos innecesarios y mantener un buen historial crediticio.

Pago Anticipado

Una cláusula beneficiosa para el prestatario es la del pago anticipado. Muchos contratos de crédito automotriz permiten al prestatario pagar el préstamo en su totalidad o realizar pagos adicionales en cualquier momento sin incurrir en penalizaciones. Esto te da la flexibilidad de reducir el monto del capital más rápidamente, lo que a su vez disminuye la cantidad total de intereses que pagarás a lo largo de la vida del préstamo. Siempre verifica si tu contrato permite pagos anticipados sin penalización.

La Garantía (Colateral) y Eventos de Aceleración

Como mencionamos, en un crédito automotriz, el vehículo que estás comprando sirve como colateral. Esto significa que si dejas de cumplir con los términos del contrato (es decir, entras en default), el prestamista tiene el derecho legal de tomar posesión del vehículo para recuperar el dinero prestado. El contrato define qué constituye un "Evento de Aceleración", que básicamente son las condiciones bajo las cuales el prestamista puede declarar que la totalidad del préstamo es exigible de inmediato. Los ejemplos típicos de eventos de aceleración incluyen no realizar los pagos a tiempo o que el prestatario se declare insolvente.

Si ocurre un Evento de Aceleración, el prestamista tiene el derecho, a su discreción, de exigir el pago total e inmediato del saldo pendiente del préstamo. Esto se conoce como cláusula de aceleración. Es una medida seria que los prestamistas toman para proteger su inversión cuando el prestatario incumple gravemente el acuerdo.

Otras Cláusulas Importantes

El contrato puede incluir otras cláusulas como la subordinación (si tienes otras deudas), renuncias del prestatario (donde renuncias a ciertos derechos legales, como el aviso formal de incumplimiento en algunos casos), y gastos (que pueden incluir honorarios de abogados si el prestamista debe emprender acciones legales para recuperar el dinero debido a tu incumplimiento). También se especifica la Ley Aplicable (las leyes del estado o jurisdicción que rigen el contrato) y las cláusulas sobre sucesores (indicando que las obligaciones del contrato se aplican también a tus herederos o cesionarios).

Costos Adicionales a Considerar

El monto del préstamo no es el único costo asociado a la compra de un coche financiado. Hay otros gastos importantes que debes tener en cuenta en tu presupuesto:

El Seguro Automotriz

Cuando financias un vehículo, la institución prestamista generalmente exige que contrates un seguro de cobertura amplia o total. Esto es para proteger el colateral (el vehículo) contra daños o pérdida. El costo de este seguro depende completamente del auto que vayas a adquirir (marca, modelo, año), tu perfil como conductor, tu ubicación y la cobertura específica que elijas. Es altamente recomendable cotizar con diferentes aseguradoras para encontrar la mejor opción y el mejor precio, ya que este será un gasto recurrente durante la vida del préstamo.

El Servicio de Geolocalización (GPS)

Algunas instituciones financieras, incluyendo Banco Azteca en ciertos casos, pueden requerir la instalación de un dispositivo GPS en el vehículo financiado. Esto permite rastrear el coche, lo cual es otra medida para proteger la garantía del préstamo. El costo de este dispositivo y su servicio asociado es adicional al préstamo y al seguro. La información proporcionada menciona que se puede considerar contratar este servicio con proveedores específicos, como Total Protect, y recomienda consultar directamente con ellos para detalles. Es importante notar que los servicios de geolocalización son responsabilidad exclusiva del proveedor del servicio y no vinculan a Banco Azteca.

Factores que Influyen en las Condiciones de Tu Crédito

Si bien no disponemos de información específica sobre cómo Banco Azteca determina el monto inicial o las condiciones exactas de un crédito automotriz para cada cliente, a nivel general, las instituciones financieras evalúan varios factores para decidir si aprueban un préstamo, por cuánto monto, a qué tasa de interés y con qué plazo:

- Historial Crediticio: Tu comportamiento pasado con créditos (tarjetas de crédito, préstamos hipotecarios, otros créditos automotrices) es un indicador clave de tu capacidad y voluntad de pago. Un buen historial suele resultar en mejores condiciones.

- Ingresos y Capacidad de Pago: La institución evaluará tus ingresos para determinar si puedes afrontar cómodamente los pagos mensuales del préstamo, además de tus otros gastos y deudas.

- Enganche (Down Payment): La cantidad de dinero que aportas inicialmente para comprar el coche (el enganche) reduce el monto que necesitas financiar. Un enganche mayor generalmente disminuye el riesgo para el prestamista y puede ayudarte a obtener una mejor tasa de interés.

- Plazo del Préstamo: El número de meses o años que tienes para pagar el préstamo. Plazos más largos resultan en pagos mensuales más bajos, pero generalmente acumulan más intereses a lo largo del tiempo.

- Características del Vehículo: El tipo de coche (nuevo vs. usado, marca, modelo) también puede influir en la aprobación y las condiciones del préstamo.

Tabla Comparativa: Aspectos Clave de Tu Crédito a Considerar

Para ayudarte a visualizar los elementos importantes de un crédito automotriz, aquí tienes una tabla con los conceptos clave que debes buscar y entender en tu contrato:

| Concepto | Descripción | Importancia para el Prestatario |

|---|---|---|

| Monto del Préstamo | Cantidad total de dinero que te presta el banco para comprar el auto. | Define cuánto capital debes devolver. |

| Tasa de Interés (APR) | Costo anual del dinero prestado, incluyendo intereses y algunas comisiones. | Impacta directamente el costo total del préstamo. Una tasa más baja significa menos dinero pagado en intereses. |

| Plazo del Préstamo | Duración total en meses o años para pagar el crédito. | Determina el número de pagos y el monto de cada pago mensual. Plazos más largos reducen el pago mensual pero aumentan el interés total. |

| Pago Mensual | Cantidad fija o variable que debes pagar cada mes. | El compromiso financiero recurrente que debes presupuestar. |

| Enganche | Cantidad de dinero que aportas inicialmente de tus propios fondos. | Reduce el monto a financiar, puede mejorar las condiciones del préstamo y disminuir el pago mensual. |

| Cargos por Pago Tardío | Penalización económica si no pagas a tiempo. | Evitarlos es crucial para no aumentar el costo del crédito y mantener un buen historial. |

| Garantía (Colateral) | El activo (el coche) que respalda el préstamo. | El banco tiene derecho a tomar posesión si incumples el pago. |

Preguntas Frecuentes Sobre Créditos Automotrices

Aquí abordamos algunas preguntas comunes relacionadas con los créditos para comprar coche, basándonos en la información general y los componentes de un contrato típico:

¿Puedo pagar mi crédito automotriz antes de tiempo?

Sí, la mayoría de los contratos de crédito automotriz modernos, y específicamente según la estructura del contrato genérico proporcionado, permiten realizar pagos anticipados o liquidar el total del préstamo en cualquier momento sin penalización. Esto es beneficioso porque reduce el monto de interés total que pagarás.

¿Qué sucede si no puedo hacer un pago mensual?

Si te atrasas en un pago, lo primero que sucederá es que se aplicará un cargo por pago tardío si excedes el período de gracia especificado en tu contrato. Un retraso prolongado puede llevar a que la institución financiera declare el préstamo en incumplimiento (default), lo que podría activar la cláusula de aceleración (exigir el pago total inmediato) y, en última instancia, llevar a la recuperación del vehículo (embargo o posesión) por parte del prestamista para recuperar el dinero prestado. Es crucial comunicarte con el banco si anticipas dificultades para pagar.

¿Es obligatorio contratar un seguro para el coche financiado?

Sí, prácticamente todas las instituciones financieras exigen que el vehículo financiado esté asegurado con una cobertura amplia para proteger su inversión (el colateral) contra daños, robo o pérdida total. Debes mantener esta póliza activa durante toda la vigencia del préstamo.

¿El costo del seguro es fijo o varía?

El costo del seguro automotriz no es fijo. Varía significativamente dependiendo de múltiples factores: el valor y las características del vehículo, tu edad, historial de conducción, ubicación geográfica, el tipo de cobertura contratada y la aseguradora que elijas. Por eso se recomienda cotizar con varias compañías.

¿Por qué me piden instalar un GPS en el coche?

El requisito de instalar un dispositivo GPS en el vehículo financiado es una medida de seguridad para el prestamista. Permite localizar el vehículo en caso de robo o si es necesario recuperarlo debido a un incumplimiento grave del contrato de préstamo. Aunque puede parecer invasivo, es una condición común en ciertos tipos de financiamiento automotriz.

¿Cuánto crédito inicial me pueden dar en Banco Azteca?

La cantidad de crédito inicial que Banco Azteca (o cualquier banco) te puede otorgar para comprar un auto no es una cifra fija y predeterminada para todos. Depende completamente de una evaluación de tu perfil crediticio, tus ingresos, tu capacidad de pago, el monto del enganche que ofrezcas y el valor del vehículo que deseas adquirir. Cada solicitud es evaluada individualmente según las políticas internas del banco. No hay un monto "inicial" estándar para todos los clientes; la cantidad máxima aprobada se basará en tu situación financiera particular.

¿Cómo puedo obtener mi contrato de Banco Azteca?

Una vez que tu crédito automotriz con Banco Azteca sea aprobado y formalizado, se te proporcionará una copia de tu contrato. Este documento se te entrega al momento de firmar y cerrar el acuerdo de préstamo. Si ya eres cliente y necesitas una copia posterior, deberías poder solicitarla a través de los canales de atención al cliente de Banco Azteca o en una de sus sucursales, aunque los procedimientos específicos pueden variar.

Consideraciones Finales

Obtener un crédito automotriz es una herramienta útil para adquirir el vehículo que necesitas o deseas. Al considerar un crédito con Banco Azteca, es crucial ir más allá de la aprobación del préstamo. Asegúrate de comprender a fondo todos los términos y condiciones de tu contrato de préstamo, incluyendo la tasa de interés, el plazo, los cargos adicionales y, especialmente, las cláusulas de garantía y colateral. Ten en cuenta los costos adicionales como el seguro y el GPS. Leer y entender tu contrato te permitirá administrar tu crédito de manera efectiva y evitar sorpresas desagradables, asegurando que la experiencia de comprar tu coche sea lo más positiva posible.

Si quieres conocer otros artículos parecidos a Crédito Automotriz Banco Azteca: Aspectos Clave puedes visitar la categoría Automóviles.