17/11/2024

Las Cadenas Globales de Valor (CGV) representan una de las transformaciones más significativas en la economía mundial de las últimas décadas. Son el entramado de actividades interconectadas, dispersas geográficamente, que son esenciales para la producción de un bien o servicio, desde su concepción inicial hasta su entrega al consumidor final y su posterior tratamiento. Estas cadenas no solo implican la transformación física de materiales, sino también una vasta gama de servicios intangibles como el diseño, la comercialización, la logística y el soporte posventa.

- ¿Qué son las Cadenas Globales y Regionales de Valor?

- Tipos de Cadenas y la Estructura de Gobernanza

- La Cadena Global de Valor Automotriz

- Preguntas Frecuentes sobre Cadenas Globales de Valor Automotriz

- ¿Qué diferencia hay entre una Cadena Global de Valor y una Cadena Regional de Valor?

- ¿Por qué surgieron las Cadenas Globales de Valor?

- ¿Qué es el escalamiento industrial en el contexto de las CGV?

- ¿Qué es la "curva de la sonrisa" en las cadenas de valor?

- ¿Cómo se mide la participación de un país en las CGV?

- ¿Qué caracteriza a la cadena global de valor automotriz?

- ¿Quiénes "gobiernan" la cadena de valor automotriz?

- ¿Qué son los proveedores de "primer anillo" (1T)?

- ¿Por qué algunas actividades de alto valor (I+D, diseño) se concentran en las casas matrices?

- ¿La participación en una CGV garantiza el desarrollo económico y social?

¿Qué son las Cadenas Globales y Regionales de Valor?

El concepto de cadena global de valor surgió a finales de los años 80, impulsado por las empresas multinacionales que buscaban fragmentar sus procesos productivos. El objetivo primordial era la reducción de costos, aprovechando las ventajas comparativas de diferentes países. Este fenómeno de desagregación fue posible gracias a una convergencia de factores clave: la disminución drástica en los costos del transporte internacional, la proliferación de acuerdos comerciales que facilitaron el intercambio transfronterizo y el formidable desarrollo de las tecnologías de la información y comunicación (TIC).

Hoy en día, la relevancia de las CGV es innegable. Según datos de la OCDE, constituyen aproximadamente el 70% del comercio internacional. Sin embargo, a pesar de su naturaleza global, estas cadenas a menudo tienden a concentrarse y organizarse de manera regional, gravitando alrededor de grandes centros de producción que actúan como "fábricas mundiales". Ejemplos prominentes incluyen la fábrica europea, con Alemania a la cabeza; la fábrica asiática, liderada por China; y la fábrica norteamericana, con Estados Unidos como eje central.

Estos centros productivos regionales se abastecen principalmente de insumos intermedios (partes, piezas, componentes y servicios) desde empresas ubicadas dentro de su misma región. Esta dinámica fomenta un alto nivel de comercio intrarregional. Países del Sudeste Asiático se han beneficiado enormemente de su proximidad a China (y antes, a Japón), mientras que México, Canadá y, en menor medida, América Central, han capitalizado su cercanía con Estados Unidos.

La situación de países como Chile, a pesar de ser una economía muy abierta con numerosos acuerdos comerciales, ilustra los desafíos de la participación en CGV. Su lejanía geográfica de las principales "fábricas mundiales" y la ausencia de una economía regional gravitante en América Latina, sumado a carencias de infraestructura y una dispersión de acuerdos de integración, limitan la participación del continente en el comercio mundial (alrededor del 6,1% en 2021).

Medición de la Participación en CGV

Para comprender mejor la complejidad del comercio en el marco de las CGV, la OCDE y la OMC desarrollaron la "Iniciativa TiVA" (Trade in Value Added). Esta metodología se centra en medir el valor agregado que cada país o industria aporta a las exportaciones e importaciones, en lugar de solo el valor bruto de los bienes. Este enfoque permite analizar la posición y participación de un país dentro de las CGV.

La participación en las CGV se mide a través de un índice que sintetiza dos componentes:

- Participación hacia atrás (backward): Refleja el valor agregado extranjero (insumos importados) contenido en las exportaciones de un país. Indica la dependencia de insumos externos para la producción de bienes exportables.

- Participación hacia adelante (forward): Refleja el valor agregado doméstico de un país que es exportado a otras economías para ser procesado y luego re-exportado. Captura el valor local contenido en bienes o insumos utilizados por otros países en sus propias cadenas de valor.

Otros indicadores relevantes para entender la propagación de las CGV incluyen el comercio de bienes intermedios (partes y componentes utilizados en la producción de otros bienes) y el comercio intrafirma (intercambio entre filiales de la misma empresa multinacional), que revela la planificación y el control de las corporaciones transnacionales.

Tipos de Cadenas y la Estructura de Gobernanza

El análisis de las cadenas de valor reconoce que no todas se organizan de la misma manera. Gereffi (2001) distingue dos tipos principales:

- Cadenas dirigidas por el productor (CPP): Son aquellas donde grandes fabricantes, generalmente empresas transnacionales intensivas en capital y tecnología, coordinan la red. Controlan la cadena hacia atrás (proveedores) y hacia adelante (distribución). Ejemplos típicos son las industrias automotriz, aeronáutica, informática y de maquinaria pesada. Estas cadenas suelen ser oligopolios globales con una estructura de control más vertical.

- Cadenas dirigidas por el comprador (CPC): En estas cadenas, grandes minoristas, comercializadores o fabricantes que no producen directamente ("manufacturers without factories") establecen y coordinan redes de producción descentralizadas en países diversos. Se dan en industrias intensivas en mano de obra como textiles, calzado o juguetes. El control reside en las empresas de marca y los grandes minoristas, que monopolizan la demanda y controlan el diseño, las especificaciones y la comercialización, mientras subcontratan la manufactura. La estructura de red tiende a ser más horizontal.

La distinción clave radica en la estructura de gobernanza, es decir, cómo se coordina la cadena y quién ejerce el poder. En las CPP, las rentas se derivan principalmente de la escala, la investigación y desarrollo (I+D) y la producción. En las CPC, las rentas provienen más del diseño, la comercialización y el alcance al consumidor final. Las empresas líderes en ambos tipos de cadenas ejercen un poder significativo, controlando el acceso a recursos estratégicos como el diseño, las tecnologías, las marcas y la proximidad a la demanda, y capturando así la mayor parte de la renta.

El Escalamiento Industrial en CGV

Para los países que se integran en las CGV, el potencial de desarrollo se asocia al concepto de escalamiento industrial (upgrading). El escalamiento implica mejorar la posición en la cadena de valor para capturar una mayor porción del valor agregado. No se trata solo de aumentar la eficiencia, sino de moverse hacia actividades que generan más valor.

Existen diferentes tipos de escalamiento:

- Escalamiento de producto: Pasar de producir bienes simples a bienes más complejos.

- Escalamiento de proceso: Mejorar la eficiencia o tecnología de los procesos productivos (ej. Just-in-Time, lean manufacturing).

- Escalamiento funcional: Asumir tareas más sofisticadas dentro de la cadena (ej. pasar de ensamblaje a manufactura de equipo original - OEM, o diseño original - ODM).

- Escalamiento intersectorial: Moverse de industrias de bajo valor agregado a industrias más intensivas en capital y tecnología.

La famosa curva de la sonrisa ilustra cómo se distribuye el valor agregado a lo largo de una cadena. Las actividades en los extremos de la cadena (I+D, diseño, marketing, servicios posventa) tienden a agregar más valor que las actividades de manufactura o ensamblaje, que se ubican en la parte baja de la curva. El escalamiento funcional implica moverse hacia los extremos de esta curva.

Los activos intangibles (AI) como la propiedad intelectual, las marcas y el know-how en I+D son cruciales para capturar valor y generar rentas monopólicas, concentrando el valor agregado en la parte superior de la curva de la sonrisa.

Sin embargo, la participación en CGV no garantiza automáticamente el desarrollo. Algunos autores críticos señalan que puede darse un "crecimiento empobrecedor" si las ganancias en productividad son anuladas por precios declinantes o si los países quedan atrapados en segmentos de bajo valor y bajas barreras a la entrada. El escalamiento económico no siempre se traduce en escalamiento social; las condiciones laborales, especialmente para trabajadores subcontratados o temporales, pueden deteriorarse, evidenciando una "carrera hacia el fondo".

La Cadena Global de Valor Automotriz

La industria automotriz es un ejemplo paradigmático de cadena global de valor dirigida por el productor. Conocida como la "industria de industrias" por su escala, alcance y encadenamientos, ha sido pionera en la organización de la producción, evolucionando desde talleres artesanales a las actuales redes de producción modular con métodos como el just-in-time y el lean manufacturing.

Es una industria intensiva en capital y tecnología, con elevadas barreras a la entrada que favorecen una estructura de mercado oligopólica. Las rentas se derivan de las economías de escala, los avances tecnológicos y la organización eficiente (rentas organizacionales). La industria automotriz está en constante transformación, incorporando innovaciones en materiales, procesos, inteligencia artificial, electrificación y digitalización.

Estructura y Gobernanza de la Cadena Automotriz

La cadena de valor automotriz es sumamente compleja, involucrando una vasta red de empresas de distintos tamaños y ubicaciones geográficas. Su estructura se basa en múltiples niveles de proveedores:

- Fabricantes de Equipo Original (OEMs): Son las grandes armadoras (Toyota, Volkswagen, Ford, etc.). Diseñan los vehículos, gestionan la marca, organizan la cadena y realizan el ensamblaje final. Controlan la cadena hacia arriba y hacia abajo.

- Proveedores de primer anillo (1T): Suministran módulos y subsistemas complejos directamente a los OEMs. Suelen ser grandes empresas transnacionales, a veces vinculadas a los propios OEMs. Asumen tareas de logística y gestión de proveedores inferiores.

- Proveedores de segundo anillo (2T): Se especializan en partes específicas y abastecen tanto a los 1T como a otros sectores.

- Proveedores de tercer anillo (3T): Proveen partes básicas y estandarizadas (tornillos, rodamientos, etc.) y materias primas.

- Industria básica: Suministra los insumos fundamentales (acero, aluminio, caucho, plásticos, electrónicos básicos).

La gobernanza es predominantemente jerárquica, con los OEMs en la cima. Estos controlan el diseño de modelos, plataformas y los estándares globales de producción. Las actividades de mayor valor agregado, como la ingeniería, el desarrollo de partes y sistemas, y la I+D, suelen concentrarse en las casas matrices, ubicadas en los países de origen de las empresas.

La modularización ha llevado a la externalización de la producción de componentes a proveedores especializados. Las autopartes pesadas o específicas se producen a menudo cerca de las plantas terminales (just-in-time), mientras que las más livianas y genéricas pueden producirse en lugares con menores costos laborales para aprovechar economías de escala.

La función de costos en la producción de un vehículo muestra que una gran porción del valor (40-70%) corresponde a la provisión e integración de partes. Los gastos en I+D y diseño (aprox. 10%) y marketing/servicios posventa (aprox. 20%) también son significativos, mientras que la manufactura/ensamblaje directo representa una menor proporción (menos del 10%).

El Rol de las Filiales y la Estrategia Global

La estrategia global de las terminales implica la deslocalización y regionalización de la producción, pero manteniendo un fuerte control desde las casas matrices. La fragmentación productiva no eliminó la necesidad de coordinación, sino que la internacionalizó. Las filiales pueden tener diferentes roles y grados de autonomía:

- Casas Matrices: Centralizan funciones estratégicas, I+D avanzada, diseño de plataformas y subsistemas clave.

- Filiales Intermedias: Desarrollan competencias regionales, adaptan modelos a mercados locales, realizan algo de I+D y ensamblaje.

- Filiales Pequeñas/Periféricas: Se centran principalmente en tareas de ensamblaje, explotando competencias desarrolladas en otras filiales o casas matrices.

Factores como la existencia de recursos específicos al territorio, espacios de integración regional o capacidades organizativas locales pueden promover mayor autonomía en las filiales. Por otro lado, la centralización de actividades de alto valor, las economías de escala y alcance, y las redes jerárquicas restringen dicha autonomía.

Las políticas y estímulos nacionales (incentivos a la radicación, exigencia de contenido local) influyen en la ubicación y estructura de la producción. Sin embargo, las decisiones de inversión también consideran costos operativos (salarios), proximidad a mercados finales y acceso a zonas francas. A pesar de los esfuerzos por promover el contenido local, las actividades más sofisticadas y tecnológicamente intensivas (motores, cajas de cambio, electrónica clave) suelen importarse de los países centrales.

La estructura oligopólica del sector crea una asimetría: competencia intensa entre proveedores inferiores y poder de fijación de precios por parte de las firmas líderes. Esto puede llevar a la mencionada "carrera hacia el fondo" en términos laborales.

Clasificación de Países Productores Automotrices

Los países con producción automotriz pueden clasificarse según la orientación de su industria y el origen de las firmas:

| Tipo de Industria | Exportaciones Netas | Origen de las Firmas | Ejemplos de Países |

|---|---|---|---|

| Orientada a las Exportaciones | > 60% | Extranjeras | México, Tailandia, Polonia, Rep. Checa, Hungría, Rumania, Eslovaquia, Uzbekistán, Sudáfrica, Turquía |

| Balanceada (Doméstico/Exportación) | 30% - 60% | Extranjeras y Nacionales | Alemania, Corea del Sur, Francia, Italia, Estados Unidos, Japón |

| Balanceada (Doméstico/Exportación) | 30% - 60% | Extranjeras | Argentina |

| Orientada al Mercado Interno | < 30% | Extranjeras y Nacionales | China, India, Irán, Malasia, Rusia |

| Orientada al Mercado Interno | < 30% | Extranjeras | Brasil |

El tamaño del mercado interno influye en la complejidad de las actividades que se radican. Mercados muy grandes (China, India, Brasil) pueden justificar centros de diseño e ingeniería local. Países medianos (Argentina, Sudáfrica, Tailandia, Turquía) suelen concentrarse en el ensamblaje final. Países pequeños pero cercanos a grandes mercados (México, países de Europa Central) pueden especializarse en la producción de autopartes para just-in-time o segmentos intensivos en mano de obra.

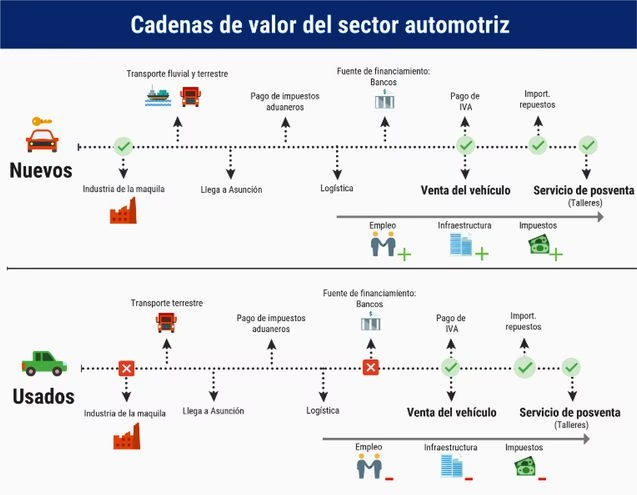

Argentina y Brasil en la CGV Automotriz

La participación en CGV es crucial para entender la creación y distribución de riqueza. Aproximadamente el 28% del valor de las exportaciones mundiales es, en realidad, valor agregado importado previamente.

Según la base de datos TiVA (2011), la participación de Argentina en CGV era del 30,5% y la de Brasil del 35,2%, cifras inferiores al promedio de países en desarrollo (48,6%).

Para Argentina, la participación hacia adelante se basa principalmente en sectores como minería, comercio mayorista/minorista y agricultura. La participación hacia atrás (insumos importados para exportar) se concentra en vehículos automotores, alimentos y bebidas. Sus principales proveedores de insumos importados son Brasil, Estados Unidos y China.

Para Brasil, la participación hacia adelante se basa en minería, comercio y servicios. La participación hacia atrás se concentra en minería, alimentos/bebidas y metales básicos. Sus principales proveedores son Estados Unidos, China y Alemania.

Específicamente en la industria automotriz de Brasil, datos de la base WIOD muestran que, si bien el producto total y el valor agregado crecieron en términos absolutos entre 2000 y 2014, la proporción del valor agregado local sobre el producto total se redujo del 28% al 22%. Esto indica un incremento en el peso de los insumos intermedios importados en la producción de vehículos, reflejando una mayor integración (y dependencia) en las cadenas globales.

Preguntas Frecuentes sobre Cadenas Globales de Valor Automotriz

¿Qué diferencia hay entre una Cadena Global de Valor y una Cadena Regional de Valor?

Una Cadena Global de Valor implica actividades productivas dispersas a nivel mundial. Una Cadena Regional de Valor es un subconjunto o una manifestación de una CGV donde la dispersión geográfica de las actividades se concentra principalmente dentro de una región económica específica (ej. América del Norte, Europa, Asia).

¿Por qué surgieron las Cadenas Globales de Valor?

Surgieron a fines de los años 80, impulsadas por empresas multinacionales que buscaban reducir costos al fragmentar procesos productivos y ubicarlos en diferentes países. Factores como menores costos de transporte, acuerdos comerciales y el desarrollo de las TIC facilitaron este proceso.

¿Qué es el escalamiento industrial en el contexto de las CGV?

Es el proceso mediante el cual empresas o países mejoran su posición dentro de una cadena de valor, pasando de actividades de menor valor agregado a otras más sofisticadas y rentables (ej. de ensamblaje a diseño o I+D). Implica mejoras en productos, procesos, funciones o un cambio intersectorial.

¿Qué es la "curva de la sonrisa" en las cadenas de valor?

Es una representación gráfica que ilustra cómo se distribuye el valor agregado a lo largo de una cadena productiva. Muestra que las actividades en los extremos (I+D, diseño, marketing, servicios) tienden a agregar más valor que las actividades de manufactura o ensamblaje, que se ubican en la parte baja de la curva.

¿Cómo se mide la participación de un país en las CGV?

Se mide a través de metodologías como la iniciativa TiVA, que analiza el valor agregado en el comercio. Indicadores clave son el índice de participación en CGV (que suma la participación hacia adelante y hacia atrás), el contenido importado de las exportaciones y el valor agregado doméstico en las exportaciones.

¿Qué caracteriza a la cadena global de valor automotriz?

Es una cadena dirigida por el productor (CPP), intensiva en capital y tecnología, con una estructura de mercado oligopólica. Se caracteriza por su compleja red de proveedores multinivel, la modularización de la producción y una gobernanza jerárquica controlada por las grandes armadoras (OEMs).

¿Quiénes "gobiernan" la cadena de valor automotriz?

Las grandes armadoras o Fabricantes de Equipo Original (OEMs) gobiernan la cadena. Controlan el diseño, la marca, los estándares y coordinan la red de proveedores y distribuidores a nivel global.

¿Qué son los proveedores de "primer anillo" (1T)?

Son proveedores que suministran módulos y subsistemas complejos directamente a los OEMs. Suelen ser grandes empresas transnacionales con alta especialización y a menudo gestionan a los proveedores de niveles inferiores (2T, 3T).

¿Por qué algunas actividades de alto valor (I+D, diseño) se concentran en las casas matrices?

Se concentran para asegurar economías de escala y alcance, proteger la propiedad intelectual y mantener el control estratégico sobre la innovación y el desarrollo de plataformas clave, reproduciendo así las asimetrías entre el centro y la periferia de la cadena.

No necesariamente. Si bien puede ofrecer oportunidades de crecimiento y aprendizaje, el resultado dependerá de la capacidad del país para escalar hacia segmentos de mayor valor agregado, negociar su posición en la cadena y asegurar que las ganancias se traduzcan en mejoras socioeconómicas, como empleo de calidad y salarios dignos, evitando la "carrera hacia el fondo".

Si quieres conocer otros artículos parecidos a Cadenas Globales de Valor en la Industria Automotriz puedes visitar la categoría Automovilismo.