30/09/2019

Un catálogo de cuentas es mucho más que una simple lista de nombres. Es la columna vertebral de la contabilidad de cualquier empresa o entidad, un documento contable fundamental que organiza y sistematiza todas las cuentas utilizadas para registrar las transacciones financieras. Cada cuenta en este catálogo está cuidadosamente identificada por un número único y un nombre descriptivo que refleja su naturaleza específica. En este artículo, profundizaremos en el mundo del catálogo de cuentas contables, su importancia crucial para cualquier organización, especialmente en el contexto fiscal actual en México.

- El Catálogo de Cuentas: Más Allá de una Lista

- El SAT y sus Catálogos: Claves y Cuentas

- Elementos Clave de un Catálogo de Cuentas

- Cómo Construir tu Catálogo de Cuentas Paso a Paso

- Integrando el Catálogo de Cuentas con el Catálogo de Claves (Método Excel)

- El Impacto de CFDI 4.0 en tu Catálogo de Cuentas

- Preguntas Frecuentes (FAQ)

- Conclusión: El Catálogo Actualizado, Clave para el Éxito Fiscal

El Catálogo de Cuentas: Más Allá de una Lista

El Catálogo de Cuentas es una herramienta esencial utilizada en el ámbito contable y financiero. Su principal utilidad radica en organizar y clasificar de manera detallada todas las transacciones y operaciones económicas que una empresa realiza. Consiste en una lista estructurada de cuentas contables, donde cada una representa una categoría específica de activos, pasivos, patrimonio, ingresos, gastos o cualquier otro tipo de transacción financiera relevante para la organización.

El objetivo primordial de este catálogo es proporcionar una estructura contable uniforme y coherente. Esta uniformidad facilita enormemente el registro preciso, el análisis profundo y el seguimiento continuo de las operaciones financieras de la organización. Entre las funciones y beneficios clave que ofrece un Catálogo de Cuentas bien diseñado, destacan:

- Organización y clasificación: Permite agrupar las transacciones financieras en categorías bien definidas, lo que simplifica la identificación y el análisis de diferentes tipos de operaciones.

- Facilita la contabilidad: Al contar con cuentas predeterminadas y codificadas, se agiliza significativamente el proceso de registro de operaciones financieras, minimizando la posibilidad de errores y evitando redundancias innecesarias.

- Información financiera precisa: Una estructura organizada permite generar información financiera más clara y precisa, como estados financieros y balances, que son herramientas fundamentales para la toma de decisiones estratégicas a nivel gerencial.

- Cumplimiento legal: Un catálogo adecuado ayuda a asegurar el cumplimiento de las regulaciones y normativas contables y fiscales vigentes, un aspecto crítico para cualquier negocio.

- Análisis y control: Facilita el análisis de la salud financiera de la empresa, permitiendo una mejor supervisión y control sobre los ingresos y gastos, así como la identificación temprana de áreas que requieren atención especial o mejoras.

- Comparabilidad: Al contar con una estructura estándar, resulta mucho más sencillo comparar la información financiera de diferentes períodos contables, permitiendo realizar análisis de tendencias a lo largo del tiempo y evaluar el desempeño de la empresa.

- Facilita la auditoría: Un Catálogo de Cuentas bien diseñado y organizado simplifica el proceso de auditoría, ya sea externa o interna, ya que los auditores pueden seguir fácilmente la pista de las transacciones y validar la precisión de los registros contables.

En definitiva, el Catálogo de Cuentas es una herramienta fundamental para mantener el orden y la eficiencia en la contabilidad financiera de una organización, proporcionando una base sólida para el control, análisis y la toma de decisiones informadas basadas en datos financieros confiables y estructurados.

El SAT y sus Catálogos: Claves y Cuentas

En México, el Servicio de Administración Tributaria (SAT) juega un papel crucial en la administración fiscal. Para garantizar la uniformidad y precisión en la identificación de conceptos tributarios y la contabilidad fiscal, el SAT ha desarrollado herramientas específicas.

El Catálogo de Claves SAT: La Nomenclatura Fiscal

El Catálogo de Claves SAT es una herramienta proporcionada por la autoridad fiscal que contiene una lista estandarizada de códigos y descripciones. Estos códigos se utilizan para clasificar diferentes conceptos fiscales, bienes, servicios y actividades económicas. Esencialmente, es una nomenclatura fiscal indispensable para realizar trámites fiscales, presentar declaraciones y, fundamentalmente, para la facturación electrónica (CFDI).

La finalidad principal de este catálogo de claves es estandarizar y clasificar de manera precisa las diversas operaciones, bienes y servicios que pueden estar sujetos a impuestos. Su uso es clave para facilitar la declaración de impuestos y la presentación de información contable y fiscal.

Entre sus propósitos se encuentran:

- Identificación unificada: Asigna un código único a cada operación, bien o servicio, eliminando ambigüedades al reportarlos en las declaraciones fiscales.

- Facilitar la captura y procesamiento: Un conjunto estandarizado de claves simplifica el registro y sistematización de la información tributaria.

- Cumplimiento fiscal: El uso correcto de estas claves ayuda a los contribuyentes a cumplir adecuadamente con sus obligaciones, evitando errores y posibles sanciones.

- Homologación de criterios: Estandariza la clasificación, facilitando la interpretación homogénea de la información y la fiscalización por parte del SAT.

- Mejora en la calidad de los datos: Permite contar con información más detallada y consistente para el análisis tributario.

Es importante entender que el Catálogo de Claves SAT se centra en la clasificación de *operaciones, bienes y servicios* para fines fiscales, mientras que el Catálogo de Cuentas Contables se enfoca en la clasificación de *categorías financieras* (activos, pasivos, etc.) para el registro y reporte de la situación económica de la empresa.

El Catálogo de Cuentas SAT: Estandarizando la Contabilidad

En el contexto mexicano, el SAT ha desarrollado un Catálogo de Cuentas que se relaciona directamente con los requisitos fiscales y contables para las empresas. Este catálogo no reemplaza el catálogo interno de cada empresa, sino que actúa como un marco de referencia a través del uso del Código Agrupador.

El Código Agrupador del SAT es un identificador numérico asignado a cada cuenta del catálogo que el SAT considera relevante para fines fiscales. La autoridad fiscal considera fundamental que las empresas utilicen cuentas contables adecuadas y, más importante aún, que mapeen o relacionen sus cuentas internas con este código agrupador estándar del SAT. Esto es de alta relevancia para estandarizar la información contable que las empresas reportan a la autoridad.

La importancia de este catálogo y su código agrupador radica en garantizar que la información contable de las empresas pueda ser interpretada de manera uniforme por el SAT, facilitando así procesos como la contabilidad electrónica y la fiscalización. Una correcta vinculación entre las cuentas internas de la empresa y el código agrupador del SAT es esencial para el cumplimiento fiscal.

Elementos Clave de un Catálogo de Cuentas

Un catálogo de cuentas está estructurado típicamente en torno a las grandes categorías que representan los elementos fundamentales de los estados financieros de una empresa. Cada cuenta dentro del catálogo corresponde a un elemento específico del activo, pasivo, patrimonio, ingresos o gastos. Conocer estos elementos es crucial para comprender la estructura de cualquier sistema contable.

Los elementos comunes que se encuentran y organizan en un catálogo de cuentas son:

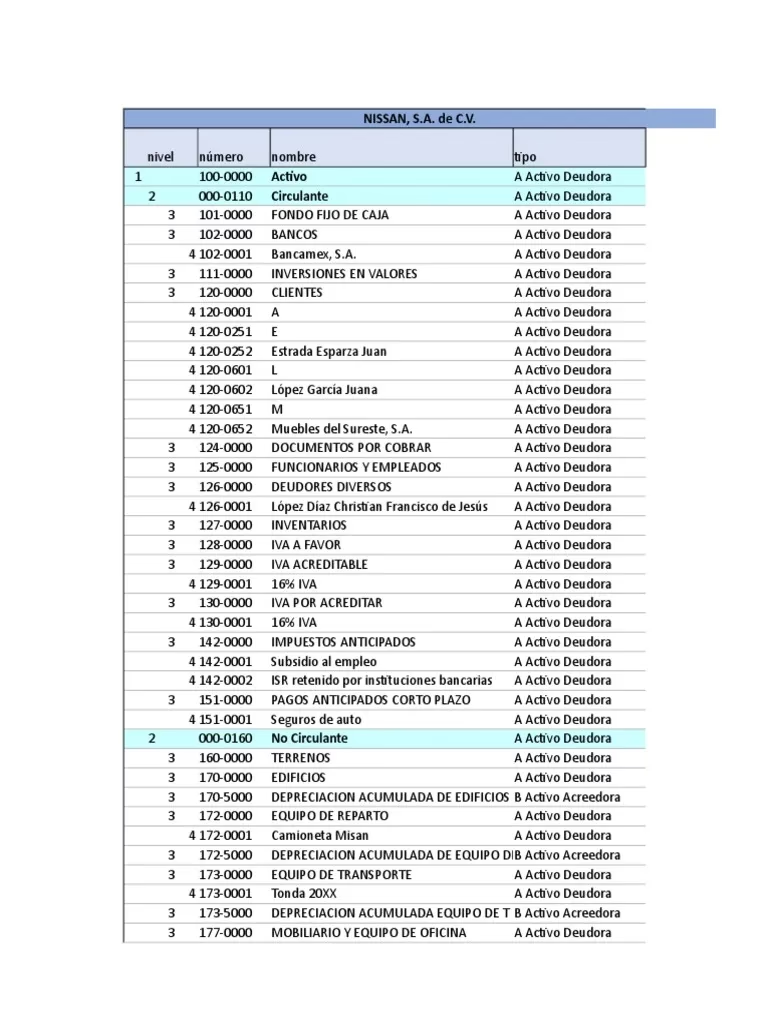

- Activos: Representan los recursos económicos controlados por la empresa, de los cuales se espera obtener beneficios económicos futuros. Son bienes y derechos propiedad de la empresa. Ejemplos típicos incluyen: Caja y bancos, Cuentas por cobrar a clientes, Inventarios, Propiedades, planta y equipo (terrenos, edificios, maquinaria), Activos intangibles (patentes, marcas), Inversiones, Seguro pagado por adelantado. Dentro de Propiedades, planta y equipo, existen cuentas complementarias como la Depreciación Acumulada de Edificios o Maquinaria, que reduce el valor en libros del activo.

- Pasivos: Representan las obligaciones actuales de la empresa, surgidas de eventos pasados, para cuya liquidación se espera desprenderse de recursos que incorporan beneficios económicos. Son deudas y obligaciones. Ejemplos comunes son: Cuentas por pagar a proveedores, Préstamos bancarios (a corto y largo plazo), Impuestos por pagar (ISR, IVA), Obligaciones laborales (sueldos, aguinaldo, seguridad social por pagar), Documentos por pagar.

- Patrimonio: También conocido como Capital Contable, representa la participación residual en los activos de la empresa después de deducir todos sus pasivos. Es la inversión de los dueños. Incluye el capital aportado por los accionistas o propietarios y las ganancias o pérdidas retenidas acumuladas a lo largo del tiempo. Cuentas típicas son: Capital Social, Aportaciones para Futuros Aumentos de Capital, Reservas legales o de capital, Utilidades acumuladas (o Pérdidas acumuladas), Resultado del Ejercicio (Utilidad o Pérdida neta del período actual).

- Ingresos: Representan los incrementos en los beneficios económicos, producidos durante el período contable, en forma de entradas o incrementos de activos o disminuciones de pasivos, que dan como resultado aumentos del patrimonio, distintos de los relacionados con las aportaciones de los propietarios. Son los flujos de entrada de recursos por la actividad principal de la empresa. Ejemplos incluyen: Ingresos por ventas de mercancías o productos, Ingresos por servicios prestados, Otros ingresos (intereses ganados, alquileres cobrados, ganancias por venta de activos no corrientes).

- Gastos: Representan las disminuciones en los beneficios económicos, producidas durante el período contable, en forma de salidas o disminuciones de activos o incurrencia de pasivos, que dan como resultado disminuciones del patrimonio, distintas de las relacionadas con distribuciones a los propietarios. Son los costos incurridos para generar ingresos. Algunas cuentas de gastos son: Costo de ventas (el costo de los bienes vendidos), Gastos de operación (sueldos y salarios, alquileres, servicios públicos, papelería, mantenimiento), Gastos de ventas y marketing (publicidad, comisiones sobre ventas), Gastos financieros (intereses pagados, comisiones bancarias), Impuestos y contribuciones (predial, licencias, excepto ISR que generalmente es aparte).

Es fundamental recordar que, si bien estas son las categorías principales y cuentas comunes, cada empresa puede y debe personalizar su catálogo de cuentas. La estructura, el nivel de detalle y las cuentas específicas variarán significativamente dependiendo de la industria, el tamaño de la empresa, la complejidad de sus operaciones y sus necesidades particulares de información financiera y fiscal. Un catálogo bien adaptado facilita enormemente la contabilidad y el seguimiento preciso de todas las transacciones.

Cómo Construir tu Catálogo de Cuentas Paso a Paso

Crear un catálogo de cuentas efectivo es un proceso metódico que requiere una comprensión clara de las operaciones de la empresa y sus necesidades de información. Aquí te presentamos los pasos recomendados para diseñar y estructurar un catálogo de cuentas:

Paso 1: Identifica las cuentas principales. El punto de partida es definir las grandes categorías que reflejan la estructura financiera fundamental de tu empresa. Como mencionamos, estas son típicamente: Activos, Pasivos, Patrimonio, Ingresos y Gastos.

Paso 2: Divide las cuentas principales en subcuentas. Una vez definidas las categorías generales, crea listas de subcuentas más específicas dentro de cada una. El nivel de detalle dependerá del tamaño y la complejidad de tu empresa. Por ejemplo, dentro de "Activos", puedes tener "Caja", "Bancos", "Cuentas por Cobrar", "Inventario", "Terrenos", "Edificios", etc. Dentro de "Bancos", podrías tener subcuentas para cada cuenta bancaria específica.

Paso 3: Asigna códigos a las cuentas. Este es un paso crucial para la organización. Asigna un código numérico único a cada cuenta y subcuenta. Los sistemas de codificación suelen ser jerárquicos. Por ejemplo, los activos pueden empezar con '1', pasivos con '2', etc. Las subcuentas dentro de activos (familia '1') podrían ser '11' para activos circulantes, '1110' para Caja, '1120' para Bancos. La cuenta bancaria específica dentro de Bancos ('1120') podría ser '1120.01' para Banco A, '1120.02' para Banco B. Esta estructura codificada facilita la organización, búsqueda y procesamiento de la información.

Paso 4: Describe cada cuenta. Proporciona una descripción clara y concisa para cada cuenta y subcuenta. Esta descripción debe explicar qué tipo de transacciones se registran en esa cuenta. Esto es vital para que los contadores y cualquier persona que utilice el catálogo entienda el propósito y el contenido de cada cuenta, garantizando la consistencia en el registro.

Paso 5: Clasifica las cuentas por tipo. Aunque ya están agrupadas, verifica que cada cuenta esté correctamente clasificada dentro de su tipo (Activo, Pasivo, Patrimonio, Ingreso, Gasto). Esta clasificación es fundamental para generar estados financieros precisos y para el correcto funcionamiento de los sistemas contables.

Paso 6: Revisa y ajusta. Una vez que tengas el borrador del catálogo, revísalo cuidadosamente. Asegúrate de que cubre todas las operaciones de tu empresa, que la codificación es lógica y consistente, y que las descripciones son claras. Es probable que necesites realizar ajustes iniciales y, a medida que la empresa crezca o cambie sus operaciones, deberás revisar y actualizar el catálogo periódicamente.

Paso 7: Implementa el catálogo de cuentas. Introduce el catálogo final en tu sistema contable o software de gestión financiera. Capacita al personal relevante sobre su uso y asegúrate de que todas las transacciones futuras se registren utilizando las cuentas apropiadas del nuevo catálogo.

Un catálogo de cuentas no es un documento estático. Debe mantenerse actualizado y revisarse periódicamente para asegurar que siga siendo preciso, relevante y útil para el negocio. Un catálogo bien organizado es una base sólida para el análisis financiero y la toma de decisiones informadas.

Integrando el Catálogo de Cuentas con el Catálogo de Claves (Método Excel)

En el contexto fiscal mexicano, es esencial que el catálogo de cuentas interno de una empresa esté correctamente relacionado con el Catálogo de Cuentas SAT a través del Código Agrupador. A menudo, esta tarea implica trabajar con la información proporcionada por el SAT, que puede venir en formatos como Excel. Aquí se describe cómo podrías realizar esta integración o mapeo utilizando Excel, partiendo de la idea de enlazar tu catálogo interno con el catálogo del SAT (o un listado de claves).

Paso 1: Preparar los datos. Asegúrate de tener tu catálogo de cuentas interno y el catálogo de códigos agrupadores del SAT (o el Catálogo de Claves si estás relacionando conceptos) en hojas separadas de Excel. Tu catálogo interno debe tener al menos la columna con tus códigos de cuenta y la descripción de tus cuentas. El catálogo del SAT debe tener el código agrupador del SAT y la descripción de la cuenta agrupada. Idealmente, el SAT proporciona alguna guía o listado que facilite este mapeo.

Paso 2: Identificar el elemento común para enlazar. El elemento clave para vincular será el código agrupador del SAT. Deberás identificar para cada una de tus cuentas internas, cuál es el código agrupador del SAT que mejor la representa. Esto a menudo implica un análisis manual o semi-automático. Una vez identificada la correspondencia, agrega una columna en tu catálogo interno para el "Código Agrupador SAT".

Paso 3: Agregar la información (Mapeo). En tu hoja de catálogo interno, en la nueva columna de "Código Agrupador SAT", ingresa manualmente o busca (si tienes una lista de correspondencia preexistente) el código agrupador del SAT que corresponde a cada una de tus cuentas internas. Este es el paso más crítico y requiere precisión para asegurar que cada cuenta de tu empresa se mapee correctamente a la categoría fiscal del SAT.

Paso 4: Utilizar fórmulas de búsqueda (Si aplicara). Si el SAT proporciona un listado de códigos agrupadores con sus descripciones, y ya has ingresado el código agrupador correcto en tu catálogo interno (Paso 3), puedes usar fórmulas como BUSCARV (VLOOKUP) en Excel para traer la descripción del código agrupador del SAT a tu catálogo interno. Esto te ayuda a verificar que has seleccionado el código correcto al ver su descripción oficial del SAT al lado de la descripción de tu cuenta. La fórmula sería algo como =BUSCARV(Celda_Código_Agrupador_SAT, Rango_Catálogo_SAT, Columna_Descripción_SAT, FALSO).

Paso 5: Copiar y verificar. Una vez que la fórmula o el mapeo manual estén completos para una cuenta, copia la fórmula o el dato a las filas restantes de tu catálogo interno. Luego, revisa cuidadosamente el resultado. Compara las descripciones de tus cuentas con las descripciones o la naturaleza de los códigos agrupadores del SAT asignados para asegurarte de que el mapeo es lógico y correcto desde una perspectiva contable y fiscal.

Paso 6: Ajustar y documentar. Si encuentras errores o inconsistencias, corrige el mapeo. Documenta el proceso de mapeo y guarda el archivo resultante. Este mapeo es fundamental para la contabilidad electrónica y la presentación de información al SAT, por lo que debe ser preciso y estar disponible para futuras referencias o auditorías.

Este proceso en Excel es una forma de gestionar el mapeo entre tu estructura de cuentas interna y la estructura requerida por el SAT. La precisión del resultado dependerá en gran medida de la correcta identificación inicial del código agrupador SAT para cada cuenta interna.

El Impacto de CFDI 4.0 en tu Catálogo de Cuentas

La implementación de la versión 4.0 del Comprobante Fiscal Digital por Internet (CFDI) en México trajo consigo cambios significativos que impactan la forma en que las empresas deben manejar su información fiscal y, por extensión, su contabilidad y catálogo de cuentas. Si bien el CFDI 4.0 es un formato de factura, los datos que requiere están directamente relacionados con la información contable subyacente.

Los cambios clave en el CFDI 4.0 que tienen relevancia para el catálogo de cuentas y la información fiscal son:

| Característica | Versión CFDI 3.3 | Versión CFDI 4.0 |

|---|---|---|

| Información del Receptor | RFC opcional para público en general | Obligatorio incluir nombre/razón social y domicilio fiscal del receptor |

| Información del Emisor | RFC y nombre/razón social obligatorios | Obligatorio incluir nombre/razón social y domicilio fiscal del emisor |

| Operaciones de Exportación | Campo opcional | Se añaden campos para identificar rápidamente operaciones de exportación de mercancías |

| Impuestos Indirectos | Información implícita o en complementos | Se especifica si las operaciones amparadas están sujetas a impuestos indirectos |

| Operaciones con Público General | Manejo simplificado | Se incorporan secciones para reportar información sobre operaciones con el público en general |

| Operaciones con Terceros | Manejo variable | Se incorporan secciones para reportar información sobre operaciones con cuentas de terceras personas |

¿Cómo se relaciona esto con el catálogo de cuentas? Un catálogo de cuentas bien estructurado y, crucially, correctamente mapeado al Código Agrupador SAT, es esencial para generar la información requerida en el CFDI 4.0 de manera automatizada y precisa. Por ejemplo, la correcta clasificación de tus ingresos en el catálogo de cuentas, vinculada al código agrupador adecuado, facilita la correcta emisión de facturas con los datos fiscales correctos de bienes o servicios.

Además, el hecho de que el CFDI 4.0 requiera más detalle sobre el receptor, emisor y el tipo de operación (exportación, impuestos, público general) subraya la necesidad de tener una estructura contable interna que pueda soportar y generar esta información de manera fiable. Un catálogo de cuentas actualizado y alineado con los requisitos del SAT (incluyendo el código agrupador) asegura que los datos origen de tu contabilidad sean compatibles con los requerimientos de la facturación electrónica versión 4.0.

Mantener tu catálogo de cuentas actualizado y correctamente mapeado es, por lo tanto, una pieza fundamental para el cumplimiento con el CFDI 4.0, garantizando que tus registros contables y tus comprobantes fiscales estén alineados y sean consistentes.

Preguntas Frecuentes (FAQ)

¿Qué es un Catálogo de Cuentas?

Es una lista organizada y codificada de todas las cuentas contables que una empresa utiliza para registrar sus transacciones financieras, clasificadas en categorías como activos, pasivos, patrimonio, ingresos y gastos.

¿Cuál es la diferencia entre el Catálogo de Cuentas y el Catálogo de Claves SAT?

El Catálogo de Cuentas clasifica las categorías financieras de una empresa (Activos, Pasivos, etc.) para el registro contable. El Catálogo de Claves SAT clasifica bienes, servicios y actividades económicas para fines de facturación electrónica y cumplimiento fiscal.

¿Por qué es importante el Código Agrupador del SAT?

El Código Agrupador del SAT es importante porque permite estandarizar la información contable de las empresas al relacionar sus cuentas internas con un catálogo estándar definido por la autoridad fiscal, facilitando así la contabilidad electrónica y la fiscalización.

¿Cómo afecta el CFDI 4.0 a mi Catálogo de Cuentas?

El CFDI 4.0 no cambia directamente tu catálogo interno, pero exige que la información fiscal generada (como la relacionada con ingresos y gastos) provenga de una contabilidad que esté correctamente estructurada y mapeada al catálogo del SAT (código agrupador) para asegurar el cumplimiento y la correcta emisión de facturas.

Conclusión: El Catálogo Actualizado, Clave para el Éxito Fiscal

Como hemos visto, el Catálogo de Cuentas es una herramienta indispensable para la gestión financiera y contable de cualquier empresa. Su correcta estructuración, mantenimiento y, en el contexto mexicano, su adecuada relación con el Catálogo de Cuentas SAT a través del Código Agrupador, son cruciales para operar de manera eficiente y, sobre todo, para cumplir con las obligaciones fiscales.

La llegada de la versión CFDI 4.0 ha hecho aún más evidente la necesidad de contar con un catálogo de cuentas actualizado y preciso. La mayor granularidad y obligatoriedad de ciertos datos en la facturación electrónica requieren que la información de origen en la contabilidad sea robusta y esté correctamente clasificada y vinculada a los estándares fiscales.

Mantener tu catálogo de cuentas alineado con el código agrupador del SAT no es solo un requisito fiscal, sino una práctica que aporta mayor precisión y eficiencia a tus procesos contables, facilita la generación de información financiera confiable para la toma de decisiones, mejora la comunicación al estandarizar la información y te prepara para futuras actualizaciones normativas. Es la base que garantiza que tu empresa sea actualizada y confiable en el ámbito fiscal y contable, sentando las bases para un crecimiento sólido y sostenible.

Si quieres conocer otros artículos parecidos a Catálogo de Cuentas Contables: Guía Completa puedes visitar la categoría Automóviles.