17/10/2024

La contabilización de un préstamo es un proceso esencial para cualquier empresa que busque financiación externa. Implica registrar meticulosamente cada movimiento, desde el momento en que se recibe el dinero hasta su completa devolución. Un préstamo, en esencia, es un contrato donde una parte entrega fondos a otra, quien se compromete a devolverlos en un plazo y forma establecidos, junto con los intereses generados.

Esta forma de financiación es tan común que es difícil encontrar un negocio que no la haya utilizado o no planee hacerlo. Dada su omnipresencia, comprender cómo calcular y, más importante aún, cómo contabilizar correctamente un préstamo y sus intereses es fundamental para reflejar una imagen fiel de la salud financiera de la empresa. En este artículo, desglosaremos este proceso de manera sencilla y con ejemplos prácticos.

Al obtener financiación, la empresa experimenta un cambio en su balance: aumenta su activo (en forma de liquidez) y simultáneamente incrementa su pasivo (la deuda contraída). Este doble efecto debe ser registrado cuidadosamente en el debe y el haber de los asientos contables, impactando directamente en indicadores financieros clave como el ratio de endeudamiento.

El registro contable no se limita solo a la recepción inicial del préstamo. Debe incluir cada pago de intereses, la amortización del capital, las comisiones asociadas y cualquier otro gasto relacionado. La precisión en este proceso es vital para la transparencia y la correcta toma de decisiones.

- Presentación de Préstamos en el Plan Contable

- Factores Clave al Contabilizar un Préstamo

- Tratamiento Contable de Intereses y Comisiones

- Contabilización de un Préstamo a Corto Plazo (No Bancario)

- Contabilización de un Préstamo a Largo Plazo (No Bancario)

- Contabilización de un Préstamo Bancario

- Contabilización de Otros Préstamos Frecuentes

- Resumen y Herramientas

- Preguntas Frecuentes

- ¿Cuál es el asiento contable correspondiente a los intereses de un préstamo?

- ¿Qué significa el principio del devengo aplicado a los intereses?

- ¿Por qué es necesario reclasificar la deuda de largo a corto plazo?

- ¿Cómo se contabiliza la comisión de apertura de un préstamo?

- ¿Los intereses de un préstamo siempre son un gasto?

Presentación de Préstamos en el Plan Contable

La forma en que se contabiliza un préstamo depende significativamente de su naturaleza y de las condiciones pactadas con la entidad prestamista. En un contrato de préstamo, intervienen dos figuras principales:

- El prestamista: Quien entrega el dinero.

- El prestatario: Quien recibe el dinero y asume la obligación de devolverlo.

Desde la perspectiva del prestatario (la empresa que recibe el préstamo), la operación representa una deuda, un pasivo que debe figurar en su balance.

El Plan General de Contabilidad (PGC) español clasifica las operaciones de financiación recibida en distintas cuentas, principalmente basadas en quién concede el préstamo y el plazo de vencimiento. Podemos distinguir tres tipos principales de cuentas relacionadas con financiación recibida:

- Deudas con terceros (no entidades de crédito): Reflejan préstamos o deudas con personas o empresas distintas de bancos o cajas. Son cuentas de pasivo y suelen incluir el término "deudas". Ejemplos: 171 Deudas a largo plazo, 521 Deudas a corto plazo.

- Deudas con entidades de crédito: Específicas para préstamos recibidos de bancos, cajas de ahorros u otras entidades financieras. También son cuentas de pasivo y su nomenclatura incluye ambos términos: "deudas" y "entidades de crédito". Ejemplos: 170 Deudas a largo plazo con entidades de crédito, 5200 Préstamos a corto plazo de entidades de crédito.

Una distinción crucial en todas estas cuentas es el plazo de vencimiento:

- Largo plazo: Vencimiento superior a un año desde la fecha del balance.

- Corto plazo: Vencimiento igual o inferior a un año desde la fecha del balance.

En este artículo, nos centraremos en la contabilización de los préstamos recibidos por la empresa, que constituyen una deuda para ella.

Factores Clave al Contabilizar un Préstamo

Para asegurar una contabilización correcta y precisa de un préstamo, es fundamental considerar varios aspectos que pueden influir en su tratamiento contable:

- Naturaleza del préstamo: Plazo (corto o largo), tipo de interés (fijo o variable), divisa en la que se concede, etc.

- Condiciones contractuales: Tipo de interés nominal, existencia de comisiones (apertura, estudio, etc.), posible existencia de subvenciones vinculadas al préstamo.

- Normativa contable aplicable: Asegurarse de seguir los principios y normas del Plan General de Contabilidad u otra normativa relevante para la empresa.

Considerar estos puntos es esencial para reflejar adecuadamente la realidad financiera de la empresa y evitar errores que distorsionen la información contable.

Tratamiento Contable de Intereses y Comisiones

Uno de los aspectos más importantes y a veces fuente de confusión al contabilizar préstamos son los intereses y las comisiones asociadas. Su registro correcto es vital para imputar los gastos al ejercicio contable adecuado.

Contabilización de Intereses

Los intereses de los préstamos se contabilizan aplicando el principio del devengo. Esto significa que el gasto se reconoce en el ejercicio en el que se generan (se devengan), independientemente de cuándo se paguen efectivamente. Para ello, se utilizan cuentas específicas que reflejan tanto el gasto del ejercicio como la deuda generada si el pago no es inmediato.

Las cuentas principales para los intereses son:

- Cuenta de Gasto:

Se utiliza la cuenta 662 Intereses de deudas para registrar el gasto por intereses devengados en el ejercicio. Esta cuenta se carga (anota en el debe) por el importe de los intereses generados.

- Cuentas de Pasivo (Deuda por intereses pendientes de pago):

Si los intereses devengados no se pagan en el momento, generan una deuda que debe ser reconocida. Se distingue según el plazo en que se pagarán:

- Intereses a corto plazo (vencimiento < 1 año): Se utilizan cuentas específicas como la 527 Intereses a corto plazo de deudas con entidades de crédito (para intereses de préstamos bancarios) o la 528 Intereses a corto plazo de deudas (para intereses de otras deudas no bancarias). Estas cuentas se abonan (anotan en el haber) al devengo del interés (contra la cuenta 662) y se cargan (anotan en el debe) cuando se realiza el pago.

- Intereses a largo plazo (vencimiento > 1 año): Para estos casos, el PGC no prevé cuentas específicas de intereses a largo plazo. Los intereses pendientes de pago a largo plazo se integran en la misma cuenta de deuda principal correspondiente (170 o 171, según sea bancaria o no). Su movimiento es similar: se abonan al devengo y se cargan al reclasificarse a corto plazo o al pagarse.

El principio de devengo es fundamental aquí. Aunque el pago de intereses sea trimestral o anual, al cierre de cada ejercicio contable (normalmente a 31 de diciembre), deben contabilizarse los intereses generados desde el último pago o desde el inicio del préstamo si es el primer año.

Contabilización de Comisiones

Las comisiones asociadas a la obtención de un préstamo, como la comisión de apertura, a menudo generan dudas sobre si deben tratarse como una simple comisión bancaria (cuenta 626) o como un gasto financiero. El criterio correcto es considerarlas como un gasto financiero inherente a la operación de financiación.

La cuenta utilizada para la comisión de apertura de un préstamo es la 669 Otros gastos financieros. Esta cuenta se carga (anota en el debe) en el momento en que se incurre en el gasto (normalmente al recibir el préstamo).

Contabilización de un Préstamo a Corto Plazo (No Bancario)

Un préstamo a corto plazo no bancario es aquel recibido de un tercero (que no es una entidad de crédito) y cuyo vencimiento total es inferior a un año.

La cuenta principal utilizada es la 521 Deudas a corto plazo.

- Su funcionamiento es como el de cualquier cuenta de pasivo:

- Se abona (haber) al recibir el importe del préstamo.

- Se carga (debe) al efectuar el pago de la deuda.

Veamos un ejemplo:

Un proveedor presta a la empresa 5.000 euros que deben ser devueltos en 6 meses, junto con 200 euros de intereses.

Asientos contables:

1. Por la recepción del dinero:

Debe Haber5.000 (572) Bancos a (521) Deudas a corto plazo 5.0002. Por el devengo y pago al vencimiento:

En este caso simplificado, el devengo y el pago coinciden al final de los 6 meses.

Debe Haber5.000 (521) Deudas a corto plazo200 (662) Intereses de deudas a (572) Bancos 5.200Contabilización de un Préstamo a Largo Plazo (No Bancario)

Se trata de préstamos recibidos de terceros (no bancos) con un vencimiento superior a un año. En estos casos, cobra importancia el concepto de reclasificación de deudas.

La reclasificación es un ajuste contable que se realiza al cierre del ejercicio. Consiste en trasladar la parte de una deuda a largo plazo que pasará a vencer en el próximo año a una cuenta de corto plazo. Esto es necesario para que el balance refleje correctamente las obligaciones a corto plazo de la empresa.

La cuenta principal para la deuda a largo plazo no bancaria es la 171 Deudas a largo plazo.

- Se abona al recibir el dinero.

- Se carga tanto al devolver el principal como al realizar la reclasificación a corto plazo.

Veamos un ejemplo detallado:

El 30 de junio del Año 1, la empresa recibe un préstamo de 50.000 euros de otra entidad del sector, a devolver en dos años (30 de junio del Año 3). Los intereses se calculan al 4% anual sobre el capital inicial y se pagarán íntegramente junto con el principal al vencimiento.

Asientos contables:

1. Por la recepción del dinero (30/06/Año 1):

Debe Haber50.000 (572) Bancos a (171) Deudas a largo plazo 50.0002. Por el devengo de intereses al cierre del Año 1 (31/12/Año 1):

Se han devengado intereses por 6 meses (julio a diciembre). Intereses anuales = 50.000 * 4% = 2.000. Intereses 6 meses = 2.000 / 2 = 1.000 euros. Como se pagan al vencimiento, se convierten en deuda a largo plazo (vencen en Año 3).

Debe Haber1.000 (662) Intereses de deudas a (171) Deudas a largo plazo 1.000La deuda total a largo plazo al 31/12/Año 1 es 50.000 (principal) + 1.000 (intereses devengados) = 51.000 euros.

3. Por el devengo de intereses al cierre del Año 2 (31/12/Año 2):

Se han devengado intereses por todo el Año 2 (12 meses) sobre el capital inicial de 50.000. Intereses = 50.000 * 4% = 2.000 euros. Estos intereses, junto con los 1.000 devengados en Año 1, vencerán en 6 meses (30/06/Año 3). Por tanto, los 2.000 euros devengados en Año 2 son una deuda a corto plazo.

Debe Haber2.000 (662) Intereses de deudas a (528) Intereses a corto plazo de deudas 2.0004. Por la reclasificación de la deuda al cierre del Año 2 (31/12/Año 2):

Al 31/12/Año 2, la deuda principal (50.000) y los intereses devengados en Año 1 (1.000) pasan a tener un vencimiento inferior a un año (vencen el 30/06/Año 3). La deuda total a reclasificar es 51.000 euros.

Debe Haber51.000 (171) Deudas a largo plazo a (521) Deudas a corto plazo 51.000Observa cómo la cuenta 171 queda a cero por este préstamo específico al cierre del Año 2, y la deuda principal más los intereses devengados a largo plazo se reflejan ahora en la cuenta 521.

5. Por la devolución del préstamo e intereses (30/06/Año 3):

Se paga el principal reclasificado (50.000), los intereses devengados en Año 1 reclasificados (1.000), y los intereses devengados en Año 2 (2.000). El total a pagar es 50.000 + 1.000 + 2.000 = 53.000 euros. Corrección sobre el texto original: el texto original suma 51.000 (principal+int dev Año 1) + 2.000 (int dev Año 2) = 53.000. El ejemplo original tiene un error al sumar 1.000 al debe en el último asiento. El total a pagar es 53.000, no 54.000. Asumiré 53.000 es el pago correcto.

Debe Haber51.000 (521) Deudas a corto plazo2.000 (528) Intereses a corto plazo de deudas a (572) Bancos 53.000Contabilización de un Préstamo Bancario

Los préstamos concedidos por bancos o entidades de crédito tienen algunas particularidades, principalmente en las cuentas utilizadas y en la forma de amortización, que suele ser mediante cuotas periódicas (mensuales, trimestrales) que incluyen capital e intereses. La reclasificación también es fundamental aquí.

Cuentas específicas para préstamos bancarios:

- 170 Deudas a largo plazo con entidades de crédito (principal a devolver en más de un año).

- 5200 Préstamos a corto plazo de entidades de crédito (principal a devolver en menos de un año).

- 527 Intereses a corto plazo de deudas con entidades de crédito (intereses devengados de préstamos bancarios con vencimiento < 1 año).

- 6623 Intereses de deudas con entidades de crédito (gasto por intereses devengados de préstamos bancarios).

El funcionamiento de estas cuentas es análogo al de las cuentas de deudas no bancarias, pero aplicadas específicamente a operaciones con entidades financieras.

La amortización periódica implica la necesidad de disponer de un cuadro de amortización proporcionado por el banco, que detalle para cada cuota la parte que corresponde a capital (amortización) y la parte que corresponde a intereses.

Veamos un ejemplo:

El 1 de enero de 20X0, el banco concede un préstamo de 18.000 euros a devolver en 3 años. Se paga una comisión de apertura de 1.000 euros. La devolución se realiza en 36 cuotas mensuales, cada una compuesta por 500 euros de principal y 60 euros de intereses.

Asientos contables:

1. Por la concesión del préstamo (01/01/20X0):

Se recibe el importe neto (préstamo menos comisión). La deuda se divide en la parte que vence a corto plazo (primer año) y a largo plazo (años restantes).

En el primer año (20X0) se pagarán 12 cuotas, cada una con 500 euros de principal. Total principal a corto plazo = 12 * 500 = 6.000 euros. El resto del principal (18.000 - 6.000 = 12.000 euros) es deuda a largo plazo.

Debe Haber17.000 (572) Bancos (18.000 recibidos - 1.000 comisión)1.000 (669) Otros gastos financieros a (5200) Préstamos a corto plazo c/e/c 6.000a (170) Deudas a largo plazo c/e/c 12.0002. Por el pago de cada cuota mensual (durante 36 meses):

Cada mes se paga una cuota. La parte de intereses es gasto del mes (devengo), y la parte de capital reduce la deuda (en el primer año, la deuda a corto plazo).

Debe Haber500 (5200) Préstamos a corto plazo c/e/c60 (6623) Intereses de deudas c/e/c a (572) Bancos 560Este asiento se repite 12 veces en el año 20X0, 12 veces en 20X1 y 12 veces en 20X2.

3. Por la reclasificación de la deuda al cierre de 20X0 (31/12/20X0):

Al 31/12/20X0, la deuda que originalmente era a largo plazo (12.000 euros) ahora tiene una parte que vencerá en el año 20X1. El principal a pagar en 20X1 son 12 cuotas de 500 euros, es decir, 6.000 euros. Esta parte pasa a ser deuda a corto plazo.

Debe Haber6.000 (170) Deudas a largo plazo c/e/c a (5200) Préstamos a corto plazo c/e/c 6.0004. Por la reclasificación de la deuda al cierre de 20X1 (31/12/20X1):

De la deuda original a largo plazo (12.000), ya se reclasificaron 6.000 en 20X0. Quedan 6.000 euros que vencen en 20X2 (12 cuotas de 500 euros). Esta parte pasa a ser deuda a corto plazo.

Debe Haber6.000 (170) Deudas a largo plazo c/e/c a (5200) Préstamos a corto plazo c/e/c 6.000Al 31/12/20X2, la deuda estará prácticamente saldada (solo quedará la cuota de diciembre, ya pagada, o la última a pagar en enero de 20X3 si el préstamo empezó en febrero, etc. El ejemplo asume que el préstamo empieza el 1/1 y la primera cuota es el 1/2, terminando el 1/1/20X3, o que la primera cuota es el 1/1 y la última el 1/12/20X2, con 36 cuotas en 3 años. Asumiremos el primer caso, 36 cuotas de enero 20x0 a diciembre 20x2). No habría reclasificación al 31/12/20X2 si el préstamo termina ese día.

Contabilización de Otros Préstamos Frecuentes

Préstamo Hipotecario

Un préstamo hipotecario es aquel que tiene como garantía el inmueble adquirido o ya poseído por la empresa. En caso de impago, el prestamista puede ejecutar la hipoteca y quedarse con el inmueble para recuperar la deuda. Desde el punto de vista contable, la existencia de la garantía hipotecaria no afecta directamente a los asientos. Lo que se contabiliza es la deuda recibida y su devolución.

Por lo tanto, un préstamo hipotecario se contabiliza de la misma manera que un préstamo bancario a largo plazo. Se utilizarán las cuentas 170, 5200, 527, 6623, aplicando el mismo criterio de reclasificación anual y registrando el pago de las cuotas según el cuadro de amortización.

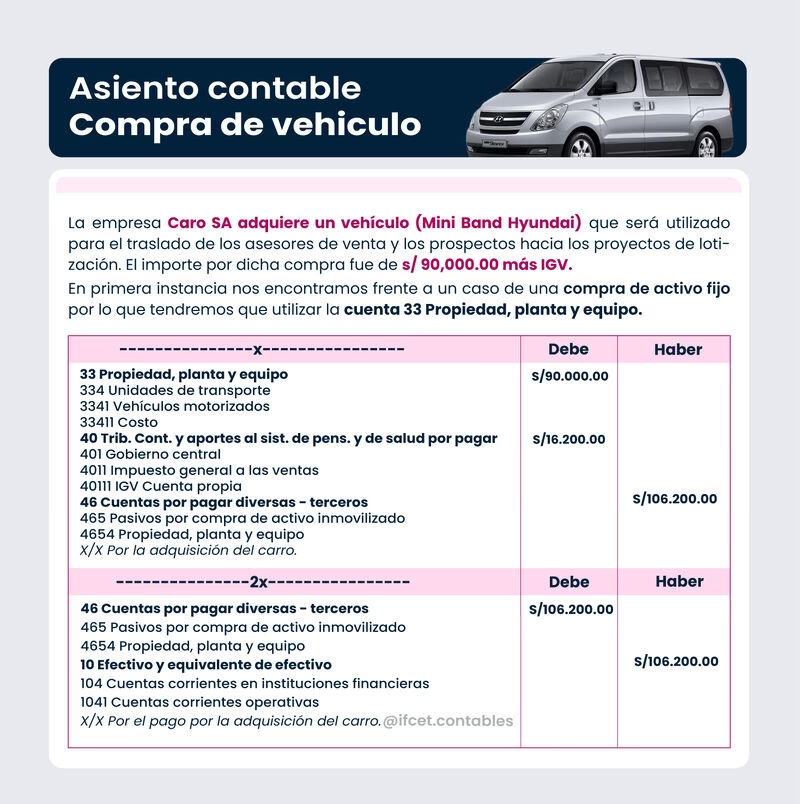

Préstamo para la compra de un Coche

Cuando una empresa compra un coche "a plazos" a través de financiación proporcionada por un banco o una entidad financiera vinculada al concesionario, la operación contable es similar a la de un préstamo bancario. La empresa recibe el dinero de la entidad financiera (que se paga al vendedor del coche) y contrae una deuda con dicha entidad.

La contabilización de este préstamo seguirá el mismo esquema que el préstamo bancario: se utilizarán las cuentas de deudas con entidades de crédito (170 y 5200) y las de intereses (527 y 6623), se registrará la posible comisión de apertura (669), se aplicará la reclasificación anual de la deuda a largo a corto plazo y se contabilizará el pago de cada cuota según su desglose de capital e intereses.

Resumen y Herramientas

Contabilizar adecuadamente los préstamos y sus intereses es más que un mero trámite; es una necesidad para reflejar la imagen fiel de la empresa y cumplir con las obligaciones legales. Implica entender el concepto de devengo, distinguir entre deudas a corto y largo plazo, aplicar la reclasificación cuando es necesario y utilizar las cuentas contables correctas según el Plan General de Contabilidad.

La correcta imputación de intereses como gasto del ejercicio es clave para determinar el resultado contable y fiscal de la empresa. Un error en la contabilización de la deuda o los intereses puede llevar a balances y cuentas de resultados incorrectos, afectando la toma de decisiones y potencialmente acarreando problemas con la administración tributaria.

Gestionar manualmente todos estos asientos, especialmente para empresas con múltiples préstamos o estructuras de amortización complejas, puede ser tedioso y propenso a errores. Aquí es donde las herramientas tecnológicas cobran relevancia. Un software de contabilidad o un ERP (Enterprise Resource Planning) con módulo financiero puede automatizar gran parte de estos procesos, calcular devengos, gestionar cuadros de amortización y generar los asientos de forma automática, minimizando errores y liberando tiempo para otras tareas.

Preguntas Frecuentes

A continuación, respondemos algunas preguntas comunes sobre la contabilización de intereses y préstamos:

¿Cuál es el asiento contable correspondiente a los intereses de un préstamo?

El asiento para reconocer el gasto por intereses devengados es cargar la cuenta 662 Intereses de deudas (o 6623 si es bancario). La contrapartida depende de si los intereses se pagan en el momento (abono a una cuenta de tesorería, como la 572 Bancos) o si quedan pendientes de pago. Si quedan pendientes de pago, se abona a una cuenta de pasivo: 527 Intereses a corto plazo de deudas con entidades de crédito, 528 Intereses a corto plazo de deudas, o se integra en la cuenta de deuda principal a largo plazo (170 o 171) si su vencimiento excede el año.

¿Qué significa el principio del devengo aplicado a los intereses?

El principio del devengo implica que los ingresos y gastos deben registrarse en el periodo contable al que se refieren, independientemente del momento en que se produzca el cobro o el pago. Aplicado a los intereses de un préstamo, significa que el gasto por intereses se reconoce en el ejercicio en que esos intereses se generan (se devengan), aunque el pago físico se realice en un ejercicio posterior.

¿Por qué es necesario reclasificar la deuda de largo a corto plazo?

La reclasificación es necesaria para que el balance de situación refleje correctamente la liquidez y exigibilidad de las deudas de la empresa. Al cierre del ejercicio, la parte de una deuda inicialmente a largo plazo que vencerá en el próximo año (menos de 12 meses) deja de ser una obligación a largo plazo y se convierte en una obligación a corto plazo. Trasladarla a la cuenta de corto plazo (5200 o 521) permite que el balance muestre con precisión cuánto capital debe la empresa pagar en el corto plazo y cuánto en el largo, lo cual es información vital para el análisis financiero.

¿Cómo se contabiliza la comisión de apertura de un préstamo?

La comisión de apertura de un préstamo se considera un gasto financiero inherente a la obtención de la financiación. Se contabiliza cargando la cuenta 669 Otros gastos financieros en el momento en que se incurre en ella (normalmente al recibir el préstamo). La contrapartida suele ser una cuenta de tesorería (si se paga en efectivo) o, más comúnmente, se descuenta del importe recibido del préstamo.

¿Los intereses de un préstamo siempre son un gasto?

Sí, desde la perspectiva de la empresa que recibe el préstamo (el prestatario), los intereses pagados son el coste de obtener la financiación y, por lo tanto, se contabilizan como un gasto financiero (en la cuenta 662 o 6623). Para la entidad que concede el préstamo (el prestamista), los intereses recibidos serían un ingreso financiero.

| Concepto | Tipo de Cuenta | Movimiento Principal | Ejemplos de Cuentas (PGC) |

|---|---|---|---|

| Principal Préstamo (Largo Plazo) | Pasivo | Abono (recepción), Cargo (pago/reclasificación) | 170 (Bancos), 171 (Otros) |

| Principal Préstamo (Corto Plazo) | Pasivo | Abono (recepción/reclasificación), Cargo (pago) | 5200 (Bancos), 521 (Otros) |

| Intereses Devengados (Gasto) | Gasto | Cargo (devengo) | 662, 6623 (Bancos) |

| Intereses Pendientes (Corto Plazo) | Pasivo | Abono (devengo), Cargo (pago) | 527 (Bancos), 528 (Otros) |

| Comisiones de Préstamo | Gasto | Cargo (incurridas) | 669 |

Si quieres conocer otros artículos parecidos a Contabilización de Intereses y Préstamos puedes visitar la categoría Automóviles.