29/02/2024

Los activos fijos son elementos fundamentales en la operación de cualquier negocio, proporcionando la infraestructura y las herramientas necesarias para generar ingresos a largo plazo. Desde edificios y maquinaria hasta vehículos y equipos, estos bienes representan una inversión significativa para una empresa. Sin embargo, como parte de su ciclo de vida, los activos fijos eventualmente llegan al final de su vida útil, dejan de ser necesarios o son reemplazados, lo que requiere su baja o venta. Contabilizar correctamente la venta de un activo fijo es un proceso crucial para reflejar con precisión la situación financiera de la empresa.

Este proceso implica no solo registrar el ingreso por la venta, sino también dar de baja el activo de los registros contables y reconocer cualquier ganancia o pérdida que pueda surgir de la transacción. Comprender cómo manejar la depreciación acumulada y determinar el valor en libros del activo es esencial para realizar los asientos contables adecuados.

- ¿Qué son los Activos Fijos?

- El Ciclo de Vida de un Activo Fijo

- La Disposición de un Activo Fijo

- El Asiento Contable de Venta de Activos Fijos

- Proceso en Sistemas Contables (Diario de Activos Fijos)

- Visualización de los Movimientos Contables

- Impacto en los Estados Financieros

- Preguntas Frecuentes sobre la Venta de Activos Fijos

- ¿Por qué se debita la cuenta de Depreciación Acumulada al vender un activo?

- ¿Qué es el Valor en Libros?

- ¿Cómo se calcula la Ganancia o Pérdida en la Venta?

- ¿La Ganancia o Pérdida por Venta de Activos Fijos afecta los ingresos operativos?

- ¿Qué sucede si no se ha depreciado completamente el activo al momento de la venta?

- Conclusión

¿Qué son los Activos Fijos?

En contabilidad, un activo fijo (también conocido como activo de capital o activo tangible) es una propiedad o equipo tangible y duradero que una empresa planea utilizar a lo largo del tiempo para ayudar a generar ingresos. Se compran para uso comercial a largo plazo y no se espera que se conviertan en efectivo en el plazo de un año (a diferencia de los activos corrientes como el inventario o las cuentas por cobrar).

Ejemplos comunes de activos fijos incluyen:

- Terrenos y edificios

- Maquinaria y equipo

- Mobiliario y accesorios

- Vehículos

- Herramientas

- Mejoras en propiedades arrendadas

Estos activos son distintos de los activos intangibles (como patentes o marcas) y, bajo algunas normativas recientes de arrendamiento, también de los activos por derecho de uso.

El Ciclo de Vida de un Activo Fijo

El ciclo de vida de un activo fijo abarca desde su adquisición inicial hasta su disposición final. Las etapas principales suelen ser:

- Adquisición: El registro inicial del activo a su costo, incluyendo todos los gastos necesarios para ponerlo en funcionamiento.

- Uso y Depreciación: A medida que el activo se utiliza, pierde valor. La depreciación es el método contable para asignar sistemáticamente el costo del activo a los períodos en los que se beneficia de su uso.

- Posible Revaluación o Deterioro: Dependiendo de las normativas contables y eventos específicos (como daños o cambios en el mercado), el valor del activo podría ajustarse.

- Disposición: La eliminación del activo de los registros de la empresa, ya sea por venta, desguace, donación, etc.

La venta de un activo fijo se enmarca dentro de la etapa de disposición.

La Disposición de un Activo Fijo

Cuando un activo fijo ya no es útil para la operación de la empresa, debe ser dado de baja de los registros contables. Una forma común de disposición es la venta. Al vender un activo, es necesario realizar un asiento contable que refleje esta transacción. Este asiento debe cumplir varios objetivos:

- Dar de baja el costo original del activo.

- Dar de baja la depreciación acumulada relacionada con ese activo hasta la fecha de la venta.

- Registrar el efectivo o la cuenta por cobrar recibida por la venta.

- Reconocer cualquier ganancia o pérdida que resulte de la comparación entre el precio de venta y el valor en libros del activo.

Determinando el Valor en Libros

El valor en libros (o valor contable neto) de un activo fijo en un momento dado es su costo original menos la depreciación acumulada registrada hasta esa fecha. Es la cantidad en la que el activo está valorado en el balance general de la empresa.

Valor en Libros = Costo Original - Depreciación Acumulada

Para poder registrar correctamente la venta, es fundamental calcular la depreciación hasta la fecha exacta de la venta y actualizar la depreciación acumulada antes de proceder con la baja del activo.

Calculando la Ganancia o Pérdida en la Venta

La ganancia o pérdida en la venta de un activo fijo se determina comparando el precio de venta recibido con el valor en libros del activo en la fecha de la venta.

- Si el Precio de Venta es MAYOR que el Valor en Libros: Hay una ganancia en la venta. Esta es una entrada de ingresos (no operativa) en el estado de resultados.

- Si el Precio de Venta es MENOR que el Valor en Libros: Hay una pérdida en la venta. Este es un gasto (no operativo) en el estado de resultados.

- Si el Precio de Venta es IGUAL que el Valor en Libros: No hay ganancia ni pérdida.

Ganancia/Pérdida = Precio de Venta - Valor en Libros

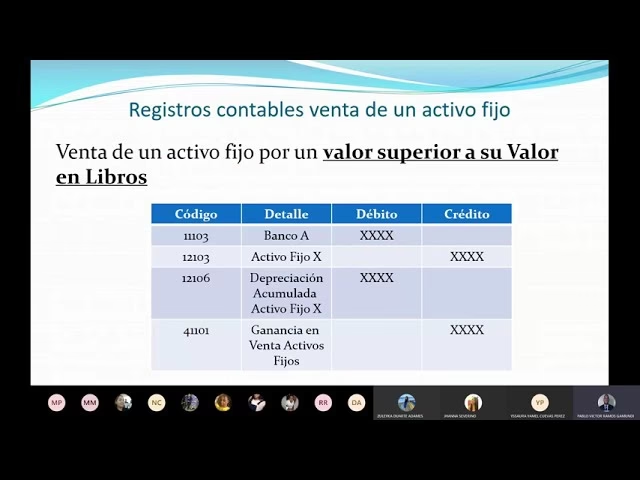

El Asiento Contable de Venta de Activos Fijos

El asiento contable básico para registrar la venta de un activo fijo implica varios movimientos:

- Débito a Efectivo o Cuentas por Cobrar: Se registra el monto recibido por la venta. Si se recibió efectivo, se debita la cuenta de Efectivo. Si la venta fue a crédito, se debita Cuentas por Cobrar.

- Débito a Depreciación Acumulada: Se debita la cuenta de Depreciación Acumulada asociada al activo que se vende. Esto cancela el saldo de esta cuenta para el activo específico. Recordemos que la depreciación acumulada es una cuenta de contra-activo con saldo acreedor, por lo que para eliminar su saldo, se debe debitar.

- Crédito a la Cuenta del Activo Fijo: Se acredita la cuenta del activo fijo (por ejemplo, Vehículos, Maquinaria, etc.) por su costo original. Esto elimina el activo de los registros del balance general por su valor histórico.

- Crédito a Ganancia en Venta de Activos Fijos (si aplica): Si el precio de venta es mayor que el valor en libros, se acredita una cuenta de ingresos (generalmente no operativos) llamada "Ganancia en Venta de Activos Fijos" por la diferencia.

- Débito a Pérdida en Venta de Activos Fijos (si aplica): Si el precio de venta es menor que el valor en libros, se debita una cuenta de gastos (generalmente no operativos) llamada "Pérdida en Venta de Activos Fijos" por la diferencia.

La suma de los débitos debe ser igual a la suma de los créditos para que el asiento esté balanceado.

Ejemplo de Asiento Contable (Genérico)

Supongamos que vendes un vehículo que costó $50,000, tiene una depreciación acumulada de $40,000 al momento de la venta, y lo vendes por $15,000 en efectivo.

- Costo Original del Activo: $50,000

- Depreciación Acumulada: $40,000

- Valor en Libros: $50,000 - $40,000 = $10,000

- Precio de Venta: $15,000

- Ganancia/Pérdida: $15,000 - $10,000 = $5,000 (Ganancia)

El asiento contable sería:

| Cuenta | Débito | Crédito |

|---|---|---|

| Efectivo | $15,000 | |

| Depreciación Acumulada - Vehículos | $40,000 | |

| Vehículos | $50,000 | |

| Ganancia en Venta de Activos Fijos | $5,000 | |

| Total | $55,000 | $55,000 |

Si en el ejemplo anterior, el vehículo se hubiera vendido por $8,000:

- Costo Original del Activo: $50,000

- Depreciación Acumulada: $40,000

- Valor en Libros: $10,000

- Precio de Venta: $8,000

- Ganancia/Pérdida: $8,000 - $10,000 = -$2,000 (Pérdida)

El asiento contable sería:

| Cuenta | Débito | Crédito |

|---|---|---|

| Efectivo | $8,000 | |

| Depreciación Acumulada - Vehículos | $40,000 | |

| Pérdida en Venta de Activos Fijos | $2,000 | |

| Vehículos | $50,000 | |

| Total | $50,000 | $50,000 |

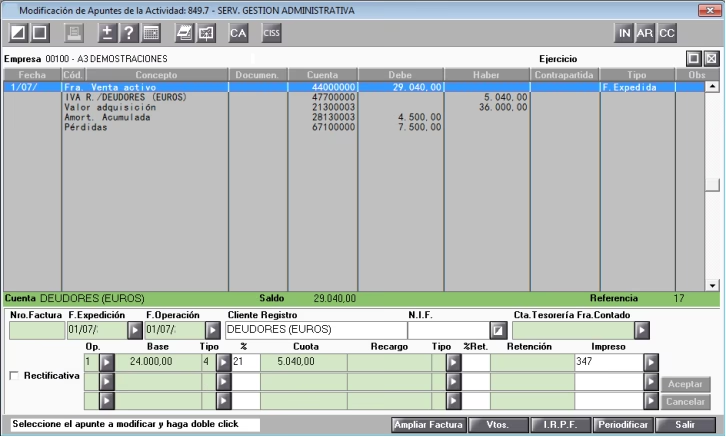

Proceso en Sistemas Contables (Diario de Activos Fijos)

Muchos sistemas de gestión contable (ERP) o software de contabilidad tienen módulos específicos para activos fijos que simplifican este proceso. Típicamente, se utiliza un diario especializado, como un "Diario General de Activos Fijos" o similar. El proceso general podría ser:

- Acceder al diario de activos fijos.

- Crear una nueva línea de diario para el activo que se va a vender.

- Seleccionar el tipo de registro como "Venta/Baja".

- Ingresar el precio de venta.

- El sistema, si está configurado correctamente con los grupos contables del activo, puede generar automáticamente las líneas de contrapartida necesarias para dar de baja el costo original del activo, la depreciación acumulada y calcular la ganancia o pérdida.

- Revisar las líneas generadas por el sistema.

- Registrar el diario.

Este método automatiza parte del cálculo y la creación de las líneas del asiento, reduciendo la posibilidad de errores, siempre y cuando la información del activo (costo, depreciación) y la configuración de las cuentas contables asociadas al grupo del activo sean correctas.

Venta o Baja Parcial de un Activo

En algunos casos, una empresa podría vender o dar de baja solo una parte de un activo fijo (por ejemplo, una sección de un edificio o una pieza de maquinaria compleja). Si el sistema lo permite, es posible que se deba "dividir" el activo original en el sistema para poder vender o dar de baja solo la porción deseada. Esto implica asignar una parte proporcional del costo original y de la depreciación acumulada a la porción que se vende antes de registrar la transacción de venta.

Visualización de los Movimientos Contables

Una vez registrado el asiento de venta o baja, los movimientos contables se reflejan en el libro mayor. Es posible ver estos movimientos a través de los reportes o consultas del software contable:

- Accediendo a la ficha del activo fijo en el sistema.

- Consultando los movimientos asociados al activo dentro de su libro de depreciación.

- Buscando específicamente los movimientos con la categoría "Venta/Baja".

- Desde el movimiento de activos fijos, se puede acceder a los movimientos de contabilidad relacionados para ver el asiento completo que se registró en el libro mayor general.

Esto permite verificar que el costo del activo, la depreciación acumulada y la ganancia o pérdida se registraron correctamente.

Impacto en los Estados Financieros

La venta de un activo fijo tiene impacto en ambos estados financieros principales:

- Balance General: El activo fijo y su correspondiente depreciación acumulada se eliminan del balance. Esto reduce el total de activos no corrientes.

- Estado de Resultados: Cualquier ganancia o pérdida resultante de la venta se registra en el estado de resultados, generalmente como un ingreso o gasto no operativo. Esto afecta la utilidad neta del período.

Preguntas Frecuentes sobre la Venta de Activos Fijos

¿Por qué se debita la cuenta de Depreciación Acumulada al vender un activo?

La Depreciación Acumulada es una cuenta de contra-activo, lo que significa que su saldo normal es acreedor y se presenta en el balance general restando al costo original del activo. Cuando vendes o das de baja el activo, necesitas eliminar *todo* rastro de él de tus libros contables. Esto incluye tanto su costo original (que se acredita) como toda la depreciación que se ha acumulado a lo largo de su vida útil (que se debita para cancelarla).

¿Qué es el Valor en Libros?

El valor en libros es la diferencia entre el costo original de un activo y la depreciación acumulada registrada hasta la fecha. Representa el valor neto del activo según los registros contables de la empresa en un momento dado. Es la base para calcular la ganancia o pérdida en la venta.

¿Cómo se calcula la Ganancia o Pérdida en la Venta?

Se calcula restando el valor en libros del activo (Costo Original - Depreciación Acumulada) al precio de venta recibido. Si el resultado es positivo, es una ganancia. Si es negativo, es una pérdida.

¿La Ganancia o Pérdida por Venta de Activos Fijos afecta los ingresos operativos?

No, generalmente la ganancia o pérdida por la venta de activos fijos se considera una partida no operativa y se presenta por separado en el estado de resultados, después del resultado operativo. Esto se debe a que la venta de activos fijos no es la actividad principal del negocio.

¿Qué sucede si no se ha depreciado completamente el activo al momento de la venta?

Es muy común vender un activo antes de que termine su vida útil contable y, por lo tanto, antes de que se haya depreciado por completo. En este caso, el valor en libros será mayor que cero, y la ganancia o pérdida se calculará comparando el precio de venta con ese valor en libros positivo.

Conclusión

La contabilización de la venta de un activo fijo es un proceso que requiere precisión para asegurar que los estados financieros reflejen correctamente la transacción. Implica dar de baja el costo original y la depreciación acumulada, registrar el ingreso por la venta y, crucialmente, calcular y reconocer cualquier ganancia o pérdida. Comprender el concepto de valor en libros es clave para este cálculo. Utilizar sistemas contables adecuados y seguir un proceso claro ayuda a gestionar estas transacciones de manera eficiente y precisa, proporcionando una imagen financiera fiel de la empresa.

Si quieres conocer otros artículos parecidos a Contabilización de Venta de Activos Fijos puedes visitar la categoría Automóviles.