23/05/2026

Ser propietario de un automóvil implica una serie de responsabilidades y gastos, que van más allá de la gasolina, el mantenimiento o la verificación. Uno de los compromisos fiscales más conocidos y, a menudo, debatidos en México, es el Impuesto sobre Tenencia o Uso de Vehículos, popularmente conocido simplemente como tenencia.

Este gravamen ha acompañado a los automovilistas mexicanos por décadas, evolucionando desde un propósito específico y temporal hasta convertirse en una fuente de ingresos crucial para las finanzas estatales. Su historia, su legalidad y su impacto han sido temas recurrentes de discusión, llegando incluso a la Suprema Corte de Justicia de la Nación.

- Orígenes Históricos de la Tenencia en México

- ¿Qué es el Impuesto sobre Tenencia o Uso de Vehículos?

- Determinación de la Base y Tarifa del Impuesto

- Naturaleza Jurídica y Fiscal de la Tenencia

- La Tenencia como Principal Fuente de Ingresos para los Estados

- Controversia Legal y Criterios de la Suprema Corte

- La Abrogación Federal y la Traslación a los Estados

- Posibles Alternativas de Recaudación

- Preguntas Frecuentes sobre la Tenencia Vehicular

- Conclusiones

Orígenes Históricos de la Tenencia en México

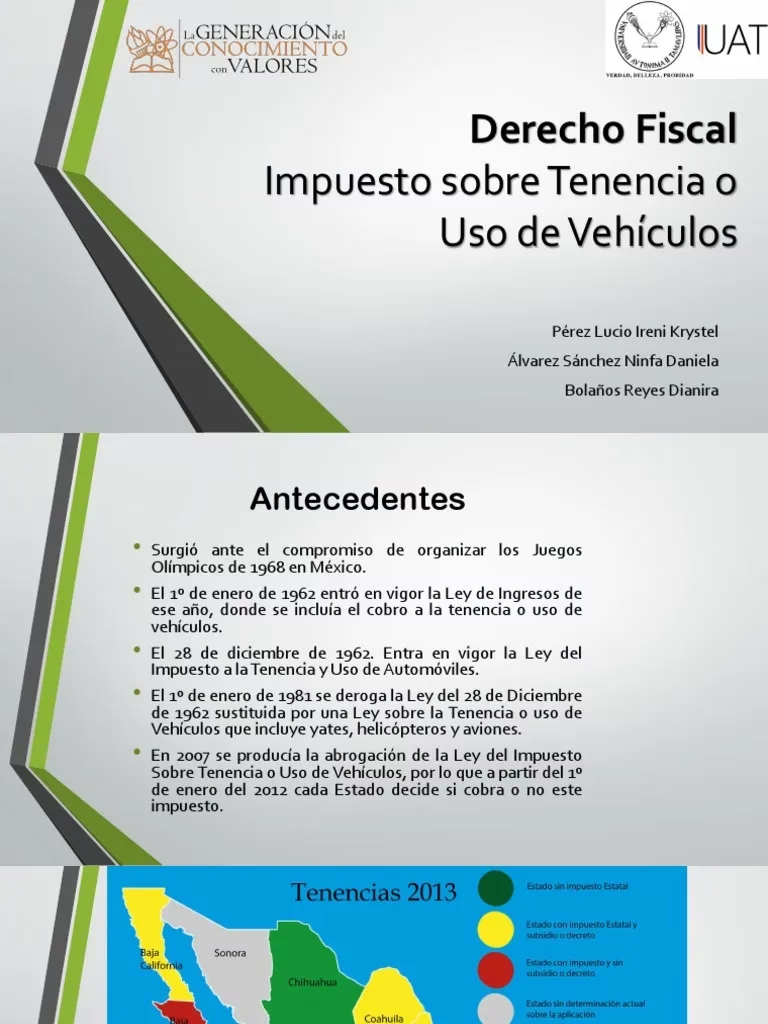

La tenencia no nació como un impuesto permanente destinado a la recaudación general. Su origen se remonta a la década de 1960, con un propósito muy específico y, supuestamente, temporal. Fue creado por decreto presidencial en la época del Presidente Adolfo López Mateos, incorporándose en la Ley de Ingresos de la Federación para 1962. Sin embargo, su implementación y la ley formal que lo reguló llegaron bajo el gobierno del Presidente Gustavo Díaz Ordaz.

El motivo oficial para establecer este impuesto fue la necesidad de solventar los gastos generados por la organización de los Juegos Olímpicos de 1968, cuya sede fue la Ciudad de México. La idea era que, una vez concluidos los juegos, el impuesto desaparecería. No obstante, como suele ocurrir con muchas medidas fiscales "temporales", la tenencia se quedó, justificando su permanencia en la conveniencia de conservar ese ingreso que ya estaba incluido en la ley.

Así, lo que comenzó como un gravamen de emergencia y con un fin determinado, se transformó en una obligación fiscal anual para los propietarios de vehículos, permaneciendo vigente por más de 47 años a nivel federal, hasta que cambios legislativos importantes modificaron su naturaleza y administración.

¿Qué es el Impuesto sobre Tenencia o Uso de Vehículos?

En esencia, el Impuesto sobre Tenencia o Uso de Vehículos es un gravamen anual que se cobra a las personas físicas y morales (empresas) que son propietarias o usuarias de vehículos automotores. Esto incluye automóviles, autobuses, camiones y tractores no agrícolas, tanto de fabricación nacional como importados.

Históricamente, el cobro de este impuesto se realizaba a nivel federal, pero su administración y recaudación se delegaban a los gobiernos estatales. El pago tradicionalmente se efectúa dentro de los primeros tres meses de cada año. Los ingresos generados por la tenencia, una vez recaudados por los estados, se destinaban mayoritariamente a las arcas estatales, con una parte menor (aproximadamente el 20%) transferida a los municipios.

Sujetos Obligados y Responsabilidad Solidaria

La ley definía como sujetos obligados al pago a las personas físicas y jurídicas colectivas (morales) propietarias o poseedoras de vehículos. También incluía a quienes recibían vehículos en comisión o consignación para su venta.

Además, establecía una responsabilidad solidaria en el pago. Esto significaba que si un vehículo tenía adeudos de tenencia, quienes lo adquirieran posteriormente (incluso si no estaban obligados al pago) eran responsables del adeudo existente. También eran solidariamente responsables quienes recibían vehículos en consignación o las autoridades que autorizaban trámites vehiculares (registro, placas, etc.) sin verificar la inexistencia de adeudos por los últimos cinco años.

Determinación de la Base y Tarifa del Impuesto

La base para calcular la tenencia variaba dependiendo del tipo de vehículo y su uso. Se consideraban aspectos como:

- Si era un vehículo de uso particular, el cálculo se basaba en el cilindraje del motor.

- Para motocicletas, motonetas, trimotos y cuatrimotos, se establecía una cuota fija.

- Vehículos destinados al transporte público de pasajeros también tenían una cuota fija.

- Vehículos de carga o arrastre (particulares o públicos) pagaban una cuota por tonelada o fracción de capacidad de carga. Se eximía del pago si se acreditaba su uso en actividades específicas.

Es importante señalar que, en su momento, la base del impuesto para vehículos particulares generó una gran controversia legal, como veremos más adelante.

Naturaleza Jurídica y Fiscal de la Tenencia

Desde una perspectiva fiscal, la tenencia ha sido clasificada de diversas maneras, lo que refleja parte de la complejidad y debate en torno a ella:

- Es considerada un impuesto directo, ya que recae sobre la tenencia o uso de un bien (el vehículo), sin la posibilidad teórica de trasladarlo fácilmente a otro.

- Es un impuesto periódico, pues su causación y pago son anuales.

- Grava una manifestación de riqueza o bienestar (tener o usar un vehículo).

- Puede ser visto como un impuesto al capital cuando lo paga el propietario, o al consumo cuando lo paga el tenedor o usuario.

- Aunque fue creado como un impuesto federal, en la práctica, debido a convenios de coordinación fiscal, era administrado y su recaudación pertenecía a las entidades federativas.

- Se le clasifica como un impuesto real, pues se enfoca en el bien (el vehículo) más que en la situación personal del contribuyente, a diferencia de los impuestos personales que gravan la riqueza en su conjunto.

Esta dualidad y administración por parte de los estados, a pesar de ser un impuesto federal, fue un elemento clave en su historia y posterior modificación.

La Tenencia como Principal Fuente de Ingresos para los Estados

A lo largo de los años, la tenencia se consolidó como una de las fuentes de ingresos propios más importantes para los gobiernos estatales en México. En muchas entidades, representaba una recaudación mayor que otros impuestos locales, como el impuesto sobre nóminas o los impuestos a espectáculos públicos.

Esta dependencia fiscal de los estados, especialmente aquellos con un gran parque vehicular como el Distrito Federal (hoy Ciudad de México) y el Estado de México, convirtió a la tenencia en un pilar fundamental de sus presupuestos. Esto explica por qué, a pesar de las críticas y demandas de eliminación, los estados se mostraron reacios a perder este ingreso.

La Ley de Coordinación Fiscal permitía que los estados administraran y se quedaran con el 100% de la recaudación de este impuesto federal, transfiriendo solo una parte a sus municipios. Esta disposición fue crucial para que la tenencia se mantuviera como un impuesto "heredado" y sin un costo político directo para los gobiernos estatales al momento de su creación.

Controversia Legal y Criterios de la Suprema Corte

A pesar de su importancia recaudatoria, la tenencia fue objeto de numerosos cuestionamientos legales, principalmente a través de juicios de amparo interpuestos por contribuyentes. Las demandas se basaban en la presunta inconstitucionalidad del impuesto, argumentando violaciones a los principios tributarios de equidad y proporcionalidad, consagrados en el artículo 31, fracción IV de la Constitución Política de los Estados Unidos Mexicanos.

Uno de los puntos más álgidos de la controversia se centró en la base del impuesto. La ley vigente en años previos (como en 2004) establecía que para calcular el monto a pagar, se tomaba en cuenta el valor del vehículo, incluyendo otros impuestos pagados al momento de su adquisición, como el Impuesto al Valor Agregado (IVA) y el Impuesto Sobre Automóviles Nuevos (ISAN). Los contribuyentes argumentaban que incluir estos impuestos en la base de la tenencia era desproporcional e inequitativo, pues gravaba impuestos sobre impuestos, sin reflejar la capacidad contributiva del tenedor del vehículo.

Este tema llegó a la Suprema Corte de Justicia de la Nación (SCJN), donde existieron inicialmente criterios diferentes entre la Primera y la Segunda Sala. Mientras una sala consideraba inconstitucional incluir otros impuestos en la base, la otra sostenía lo contrario. Eventualmente, la SCJN unificó criterios a favor de la inconstitucionalidad de incluir IVA e ISAN en la base de cálculo de la tenencia.

Ante la jurisprudencia establecida por la SCJN, el Congreso de la Unión tuvo que modificar la Ley del Impuesto sobre Tenencia y Uso de Vehículos para ajustar los preceptos legales a los principios constitucionales. A partir de esas modificaciones, el cálculo de la tenencia se realizaría considerando únicamente el valor del automotor, sin incluir los montos de otros gravámenes.

Más allá de la base, otros argumentos de inconstitucionalidad apuntaban a la falta de claridad en el objeto del impuesto, considerando que la simple tenencia de un bien (un acto negativo u omisión de enajenarlo) no debería ser la base de un tributo, y que la forma de cálculo, al depender de múltiples factores y opciones, impedía al contribuyente conocer con certeza su obligación fiscal, violando el principio de legalidad.

La Abrogación Federal y la Traslación a los Estados

El debate sobre la tenencia no se limitó a su legalidad, sino que también se planteó su total eliminación. Argumentos a favor incluían el impulso a la industria automotriz (especialmente en tiempos de crisis económica), la reducción de la carga fiscal para los ciudadanos y el fin de un impuesto que ya no tenía la causa original que lo justificó.

Sin embargo, la fuerte dependencia de los estados a estos ingresos hacía que una eliminación total a nivel nacional fuera complicada sin una alternativa de compensación. Fue en este contexto que se dio un cambio legislativo trascendental.

Mediante un decreto publicado en el Diario Oficial de la Federación el 21 de diciembre de 2007, se determinó la abrogación de la Ley del Impuesto sobre Tenencia o Uso de Vehículos a nivel federal, con efecto a partir del 1 de enero de 2012. Esto significó que, a partir de esa fecha, la tenencia dejó de ser un impuesto federal.

Pero la abrogación federal no implicó su desaparición total. El mismo decreto establecía que las entidades federativas que así lo consideraran conveniente podrían establecer sus propios impuestos locales sobre tenencia o uso de vehículos. La intención era trasladar la potestad tributaria de este impuesto a los estados, permitiéndoles decidir si lo mantenían, cómo lo regulaban y qué montos aplicaban, con la plena libertad de determinar sus características esenciales.

De esta manera, a partir de 2012, la tenencia se convirtió en un impuesto de carácter local. Algunos estados decidieron mantenerlo, otros lo eliminaron total o parcialmente (por ejemplo, otorgando subsidios o exenciones a ciertos vehículos o contribuyentes), y otros más lo modificaron en cuanto a base, tarifas y condiciones de pago. Esto explica por qué la obligación de pagar tenencia y su monto varía significativamente de un estado a otro en México.

Posibles Alternativas de Recaudación

Ante el debate sobre la tenencia y su impacto, se han planteado diversas alternativas para recaudar ingresos que compensen su eventual eliminación o que resulten más equitativas. Una de las propuestas mencionadas en el texto es sustituir el pago de la tenencia por un gravamen incluido en el consumo de combustibles (gasolina, diésel, gas para uso automotriz).

La lógica detrás de esta propuesta es simple: quien más utiliza su vehículo, más combustible consume y, por lo tanto, más contribuiría al gasto público a través de este impuesto. Se argumenta que sería una forma de recaudación más eficiente y equitativa, ya que se gravaría el uso real del vehículo y no solo su posesión. Además, podría captar ingresos de vehículos que actualmente no pagan tenencia (como los importados ilegalmente) y reduciría la complejidad administrativa del cobro.

Sin embargo, esta alternativa también tiene sus detractores, quienes señalan posibles impactos en el precio de los combustibles, efectos inflacionarios y la dificultad de asegurar que los ingresos recaudados se destinen efectivamente a infraestructura vial o transporte público.

Preguntas Frecuentes sobre la Tenencia Vehicular

A lo largo de su historia, la tenencia ha generado muchas dudas entre los automovilistas. Aquí respondemos algunas de las más comunes:

¿Quién impuso la tenencia en México originalmente?

Aunque se asoció mucho con Gustavo Díaz Ordaz por ser promulgada su ley bajo su gobierno, el impuesto fue incluido en la Ley de Ingresos de 1962 por su antecesor, Adolfo López Mateos, con el fin de obtener recursos para los Juegos Olímpicos de 1968. La ley formal se decretó en 1963.

¿La tenencia sigue siendo un impuesto federal?

No. A partir del 1 de enero de 2012, la Ley del Impuesto sobre Tenencia o Uso de Vehículos a nivel federal fue abrogada. La facultad para establecer y cobrar este impuesto se trasladó a las entidades federativas, por lo que ahora es un impuesto de carácter local.

¿Por qué se consideró inconstitucional en algún momento?

Principalmente, se argumentaba que violaba los principios de proporcionalidad y equidad tributaria. Un punto clave de controversia fue la inclusión de otros impuestos (IVA, ISAN) en la base de cálculo, lo cual la Suprema Corte de Justicia de la Nación determinó que era inconstitucional, llevando a modificar la ley.

¿Todos los estados cobran tenencia actualmente?

No. Tras la abrogación federal, cada estado tuvo la libertad de decidir si mantenía el impuesto, lo eliminaba (generalmente ofreciendo subsidios del 100% a ciertos vehículos o contribuyentes) o lo modificaba. La situación varía significativamente entre las entidades federativas.

¿Qué pasa si tengo adeudos de tenencia de años anteriores?

Los adeudos de tenencia prescriben generalmente a los cinco años. Sin embargo, si tienes adeudos, podrías tener problemas para realizar trámites vehiculares como el cambio de propietario, la baja de placas, la verificación o la obtención de la tarjeta de circulación, ya que las autoridades pueden negarse a realizarlos si no se comprueba el pago de los últimos 5 años, o quienes adquieran tu vehículo podrían ser solidariamente responsables del pago.

Conclusiones

La tenencia vehicular en México es mucho más que un simple pago anual para los automovilistas. Es un impuesto con una historia particular, que nació de una necesidad temporal pero se arraigó como una fuente de ingresos vital para los gobiernos estatales. Su evolución ha estado marcada por debates sobre su legalidad, su equidad y su conveniencia económica.

Aunque dejó de ser un impuesto federal en 2012, su existencia y regulación ahora dependen de cada entidad federativa, lo que genera un panorama diverso en el país. La discusión sobre su pertinencia y posibles alternativas de recaudación, como un impuesto al consumo de combustibles, sigue vigente, reflejando la constante búsqueda de sistemas fiscales más justos y eficientes.

Para el automovilista, entender la historia y el estado actual de la tenencia es fundamental para cumplir con sus obligaciones fiscales y participar informado en el debate público sobre la carga tributaria asociada a la posesión y uso de vehículos en México.

Si quieres conocer otros artículos parecidos a La Tenencia Vehicular en México: Historia y Debate puedes visitar la categoría Automóviles.