11/11/2025

Adquirir un automóvil, ya sea nuevo o usado, es una decisión importante que a menudo requiere financiamiento. Ya sea que optes por un préstamo del concesionario o de una entidad externa como un banco o cooperativa de crédito, deberás pagar intereses sobre el monto prestado. La tentación de elegir un préstamo a largo plazo con una cuota mensual baja para mantener el presupuesto bajo control es fuerte, pero ¿es realmente la mejor opción a largo plazo? Comprender cómo funciona el interés de un préstamo automotriz y, en particular, cómo se amortiza, es fundamental para tomar una decisión financiera informada y evitar pagar de más.

El interés de un préstamo de automóvil, a diferencia de otros tipos de interés que pueden capitalizarse, generalmente se calcula utilizando el método de interés simple. Esto significa que el interés se calcula sobre el saldo pendiente del principal del préstamo. Sin embargo, la forma en que este interés y el principal se distribuyen en tus pagos mensuales sigue un proceso llamado amortización, similar al de una hipoteca.

- La Amortización en Préstamos Automotrices

- Factores Clave que Influyen en el Costo Total

- Ejemplos Comparativos: Plazo vs. Costo Total

- Factores que Afectan tu Tasa de Interés

- Consejos para Pagar Menos Interés en tu Préstamo Automotriz

- Preguntas Frecuentes sobre Préstamos Automotrices e Intereses

- Conclusión

La Amortización en Préstamos Automotrices

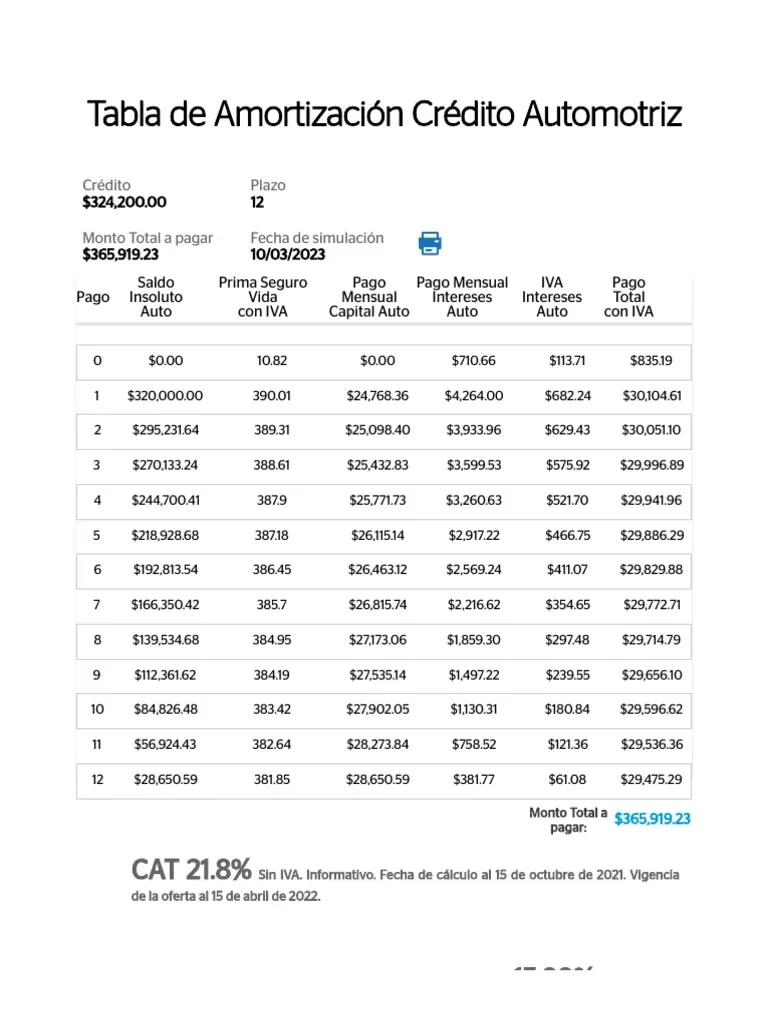

La amortización es el proceso por el cual un préstamo se paga gradualmente a lo largo del tiempo mediante una serie de pagos regulares. Cada pago mensual de tu préstamo automotriz se divide en dos partes: una parte se destina a pagar los intereses acumulados hasta ese momento, y la otra parte se destina a reducir el saldo del capital principal que debes. Lo crucial a entender es que, al inicio del préstamo, una porción mucho mayor de cada pago se asigna al pago de intereses, y una porción menor reduce el capital. A medida que avanzan los meses y el saldo principal disminuye, la cantidad de interés pagada en cada cuota baja, y la cantidad destinada a reducir el principal aumenta.

Este fenómeno de 'intereses adelantados' (front-loaded) significa que, durante los primeros años de un préstamo automotriz, apenas reduces el saldo principal de manera significativa. Si necesitas vender el coche o refinanciar el préstamo poco después de comprarlo, es muy probable que debas más dinero del que vale el vehículo en el mercado (estar 'bajo el agua' o 'invertido'), una situación que se agrava por la rápida depreciación de los automóviles nuevos en cuanto salen del concesionario.

Factores Clave que Influyen en el Costo Total

El costo real de un automóvil financiado va mucho más allá de su precio de etiqueta. Los dos factores más importantes que determinan cuánto terminarás pagando en total son la tasa de interés del préstamo y el plazo del préstamo (la duración en meses o años).

Tasa de Interés

La tasa de interés es el porcentaje que el prestamista cobra por el dinero que te presta. Una tasa más baja significa que pagarás menos interés a lo largo de la vida del préstamo, lo que se traduce en un costo total menor para el vehículo. Las tasas varían significativamente según el mercado, tu solvencia crediticia y el tipo de prestamista.

Plazo del Préstamo

El plazo se refiere al tiempo que tienes para pagar el préstamo. Los plazos más largos (como 72 u 84 meses, que se han vuelto comunes) resultan en pagos mensuales más bajos, lo que puede parecer atractivo si tienes un presupuesto ajustado. Sin embargo, un plazo más largo también significa que pagarás intereses durante más tiempo y sobre un saldo principal que disminuye más lentamente al principio. El resultado es que el costo total de intereses pagados a lo largo de la vida del préstamo es considerablemente mayor.

Ejemplos Comparativos: Plazo vs. Costo Total

Consideremos un ejemplo basado en el precio promedio actual de un coche nuevo y un pago inicial típico. Supongamos que el precio del coche es de $48,623 y das un pago inicial del 10% ($4,862). El monto a financiar sería de $43,761.

Escenario 1: Tasa de Interés del 4%

| Plazo del Préstamo | Pago Mensual Estimado | Interés Total Pagado | Costo Total del Coche (con pago inicial) |

|---|---|---|---|

| 5 años (60 meses) | $805.93 | $4,594.53 | $53,217.53 |

| 8 años (96 meses) | $533.41 | $7,446.83 | $56,069.83 |

Como puedes ver, aunque el pago mensual en un plazo de 8 años es significativamente menor ($533.41 vs $805.93), terminas pagando casi $3,000 más en intereses a lo largo del préstamo ($7,446.83 vs $4,594.53), incrementando el costo total del coche.

Escenario 2: Tasa de Interés del 6%

| Plazo del Préstamo | Pago Mensual Estimado | Interés Total Pagado | Costo Total del Coche (con pago inicial) |

|---|---|---|---|

| 5 años (60 meses) | $846.02 | $7,000.36 | $55,623.36 |

| 8 años (96 meses) | $575.08 | $11,446.88 | $60,069.88 |

En este caso, con una tasa de interés más alta, la diferencia en el interés total pagado entre un plazo de 5 y 8 años es aún más marcada, superando los $4,400 ($11,446.88 vs $7,000.36). El costo total del coche se dispara a más de $60,000.

Estos ejemplos ilustran claramente que, si bien un plazo más largo reduce la cuota mensual, incrementa sustancialmente el costo total del vehículo debido al mayor interés pagado.

Factores que Afectan tu Tasa de Interés

Varios elementos influyen en la tasa de interés que te ofrecerán para un préstamo automotriz. Conocerlos te permite prepararte y buscar las mejores condiciones posibles:

- Tasas de Interés Actuales del Mercado: Las tasas fluctúan según la economía general. En entornos económicos fuertes, las tasas tienden a ser más altas; en periodos de debilidad, pueden bajar.

- Puntaje Crediticio: Este es uno de los factores más importantes. Un puntaje crediticio alto (generalmente 700 o más) indica a los prestamistas que eres un prestatario de bajo riesgo, lo que te calificará para las tasas de interés más bajas. Un puntaje bajo resultará en tasas significativamente más altas.

- Pago Inicial: La cantidad de dinero que puedes pagar por adelantado reduce el monto total a financiar y, por lo tanto, el riesgo para el prestamista. Un pago inicial sustancial puede ayudarte a obtener una tasa de interés más baja.

- Plazo del Préstamo: Como mencionamos, los plazos más largos a menudo conllevan tasas de interés ligeramente más altas, además de acumular más interés total.

- Tipo de Prestamista: Explorar opciones más allá del concesionario es crucial. Las cooperativas de crédito suelen ofrecer tasas muy competitivas. Los bancos y los programas de financiamiento del fabricante también son opciones, y a veces los fabricantes ofrecen tasas promocionales muy bajas para modelos específicos.

- Coche Nuevo vs. Usado: Los préstamos para coches usados generalmente tienen tasas de interés más altas que los préstamos para coches nuevos, debido a que los vehículos usados tienen un valor residual menor y son percibidos como de mayor riesgo.

Es importante dedicar tiempo a investigar y comparar ofertas de diferentes prestamistas antes de comprometerte. Conseguir una pre-aprobación de tu banco o cooperativa de crédito antes de ir al concesionario te da una base de negociación sólida.

Consejos para Pagar Menos Interés en tu Préstamo Automotriz

Aunque no puedes controlar completamente las tasas del mercado, hay acciones que puedes tomar para minimizar la cantidad de interés que pagas:

- Compara Ofertas: No te quedes con la primera oferta. Solicita cotizaciones de al menos tres o cuatro prestamistas diferentes (bancos, cooperativas de crédito, financiamiento del fabricante) y compara las tasas de interés y los términos.

- Mejora tu Puntaje Crediticio: Si tu puntaje no es óptimo, trabaja en mejorarlo antes de solicitar el préstamo. Pagar tus deudas a tiempo, reducir el saldo de tus tarjetas de crédito y corregir errores en tu informe crediticio pueden hacer una gran diferencia.

- Haz un Pago Inicial Mayor: Cuanto más dinero pagues por adelantado, menor será el monto que necesites financiar y, por lo tanto, menor será el interés total pagado.

- Opta por el Plazo Más Corto Posible: Aunque signifique un pago mensual más alto, un plazo más corto reduce drásticamente el interés total pagado y te permite salir de la deuda más rápido. Evalúa cuánto puedes pagar cómodamente cada mes y elige el plazo más corto que se ajuste a tu presupuesto.

- Considera Refinanciar: Si obtuviste un préstamo con una tasa alta y las tasas de interés han bajado o tu puntaje crediticio ha mejorado, investiga la posibilidad de refinanciar tu préstamo existente para obtener una tasa más baja.

- Compra un Coche Más Asequible: Sé realista sobre lo que puedes permitirte. Elegir un vehículo menos costoso significa que necesitarás un préstamo menor, lo que resulta en menos interés pagado a lo largo del tiempo.

- Realiza Pagos Adicionales al Principal: Si tu presupuesto lo permite, hacer pagos adicionales a tu cuota mensual y especificar que se apliquen al capital principal puede ayudarte a reducir el saldo más rápido y, por ende, disminuir el interés total pagado y acortar la vida del préstamo.

Preguntas Frecuentes sobre Préstamos Automotrices e Intereses

Aquí respondemos algunas de las preguntas más comunes sobre el interés en los préstamos de coches:

¿Qué es la tasa de interés en un préstamo de coche?

Es el costo que un prestamista te cobra por prestarte dinero para comprar un coche, expresado como un porcentaje anual del monto prestado. Se paga además del saldo principal.

¿Cuál es una buena tasa de interés para un préstamo de coche?

Una 'buena' tasa depende de muchos factores, incluyendo tu puntaje crediticio y las tasas del mercado. Para prestatarios con excelente crédito (700+), las tasas para coches nuevos suelen ser las más bajas. En general, cuanto más baja sea la tasa, mejor para el prestatario.

¿El interés de un préstamo de coche es deducible de impuestos?

En la mayoría de los casos, el interés de un préstamo automotriz personal no es deducible de impuestos para fines federales en muchos países. Sin embargo, hay excepciones si el vehículo se utiliza estrictamente para fines comerciales.

¿Por qué los primeros pagos van más a interés que a capital?

Esto se debe al sistema de amortización. El interés se calcula sobre el saldo principal pendiente. Al principio del préstamo, el saldo principal es más alto, por lo tanto, el interés acumulado para el periodo es mayor, y una mayor parte de tu pago mensual se destina a cubrir ese interés.

¿Puedo pagar mi préstamo de coche antes de tiempo?

Sí, la mayoría de los préstamos automotrices no tienen penalizaciones por pago anticipado. Pagar tu préstamo antes de tiempo te ahorra una cantidad considerable de intereses, ya que reduces el periodo durante el cual se acumulan los intereses.

Conclusión

Financiar un automóvil implica una serie de decisiones financieras importantes. Si bien un pago mensual bajo puede aliviar la presión inmediata sobre tu presupuesto, es crucial entender que el plazo del préstamo y la tasa de interés tienen un impacto masivo en el costo total que pagarás por el vehículo a largo plazo. La amortización significa que los intereses se concentran al inicio, haciendo que los plazos largos sean particularmente costosos en interés total. Comparar ofertas, mejorar tu solvencia crediticia y optar por el plazo más corto que puedas manejar son estrategias clave para minimizar los costos de financiamiento y tomar el control de tu inversión automotriz.

Si quieres conocer otros artículos parecidos a ¿Cómo funciona el interés en tu auto? puedes visitar la categoría Automóviles.