10/09/2020

La adquisición de un automóvil, especialmente si se utiliza en el marco de una actividad económica, implica considerar diversos aspectos que van más allá de la elección del modelo o el costo inicial. Uno de los conceptos financieros y fiscales más relevantes es la amortización. Pero, ¿en cuántos años se amortiza un automóvil desde la perspectiva fiscal y cómo se vincula esto con regímenes complejos como el Convenio Multilateral?

La amortización es, en esencia, el reconocimiento contable y fiscal de la pérdida de valor de un activo a lo largo del tiempo debido a su uso, obsolescencia o simple paso del tiempo. Para los vehículos utilizados en actividades generadoras de renta, esta pérdida de valor se traduce en un gasto deducible que impacta directamente en la determinación de la ganancia imponible y, por ende, en el impuesto a pagar. Sin embargo, el tratamiento de esta amortización no es uniforme y adquiere particular relevancia al analizar su efecto en la distribución de la base imponible entre distintas jurisdicciones, como ocurre bajo el Convenio Multilateral.

- ¿Cuántos años dura la amortización fiscal de un automóvil?

- Base de cálculo de la amortización

- La amortización y su impacto en el Convenio Multilateral

- Tabla comparativa: Amortización Fiscal vs. Contable

- Preguntas Frecuentes sobre Amortización de Automóviles y Convenio Multilateral

- ¿Todo automóvil puede ser amortizado fiscalmente?

- ¿Qué pasa si vendo el auto antes de terminar de amortizarlo?

- ¿Cómo afecta la amortización al cálculo de Ingresos Brutos en Convenio Multilateral?

- ¿Existen límites al monto amortizable para automóviles?

- ¿Es obligatoria la amortización fiscal?

- ¿Cómo justifico el uso del vehículo en distintas jurisdicciones para el Convenio Multilateral?

- Conclusión

¿Cuántos años dura la amortización fiscal de un automóvil?

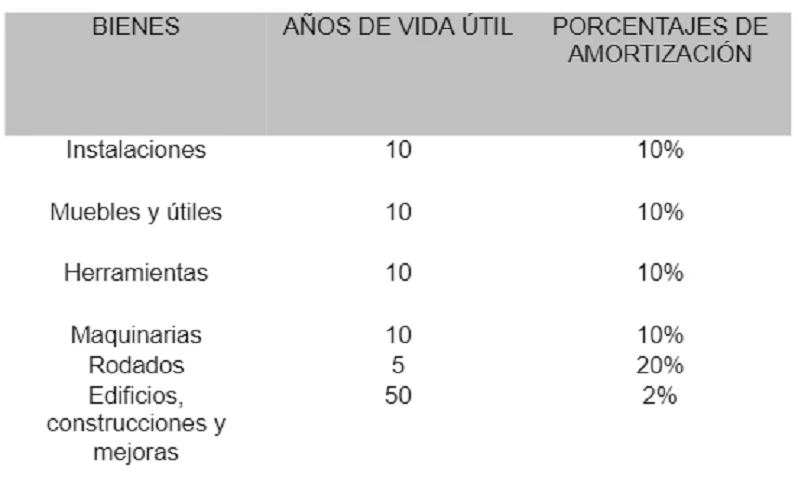

En la mayoría de los regímenes fiscales, la ley establece un período de vida útil estimado para los distintos tipos de bienes de uso. Para los automóviles utilizados con fines comerciales o profesionales, el período de amortización fiscal más comúnmente aceptado en Argentina es de cinco años. Esto significa que el valor de adquisición del vehículo (o su valor revaluado, según las normativas aplicables) se divide por cinco para determinar el monto de la amortización anual deducible.

Es crucial entender que este período de cinco años es la vida útil fiscal estimada por la ley. No necesariamente coincide con la vida útil real del vehículo en términos de funcionamiento efectivo, ni con la vida útil contable que una empresa podría aplicar basándose en su política interna de depreciación, la cual podría ser mayor o menor dependiendo del uso intensivo o no del rodado. A efectos impositivos, se respeta el plazo establecido legalmente para el cálculo del gasto deducible.

La amortización comienza a computarse, generalmente, a partir del ejercicio fiscal en que el bien es puesto en funcionamiento, independientemente de la fecha de su adquisición. Por ejemplo, si un automóvil se compra en diciembre de un año pero se pone en uso en enero del año siguiente, la amortización fiscal comenzará a deducirse a partir de este último ejercicio.

Base de cálculo de la amortización

La base sobre la cual se calcula la amortización anual es, en principio, el costo de adquisición del vehículo. Este costo incluye el precio de compra más todos los gastos necesarios para poner el bien en condiciones de ser utilizado (fletes, seguros hasta el lugar de destino, gastos de patentamiento, etc.).

Es importante considerar que, en algunos casos, pueden existir limitaciones sobre la base de cálculo amortizable. Por ejemplo, las normativas fiscales podrían establecer un tope máximo al valor amortizable para ciertos tipos de vehículos, como los considerados de 'alta gama' o 'lujo', aunque esta aplicación puede variar según la legislación específica y las actualizaciones normativas.

El Impuesto al Valor Agregado (IVA), si es un crédito fiscal computable para el adquirente (es decir, si se puede recuperar o computar contra el débito fiscal), no forma parte del costo de adquisición a efectos de la amortización. La base amortizable es el valor neto sin IVA.

La amortización y su impacto en el Convenio Multilateral

El Convenio Multilateral es un régimen diseñado para distribuir la base imponible del Impuesto sobre los Ingresos Brutos entre las distintas jurisdicciones provinciales en las que un contribuyente desarrolla actividades. La distribución se realiza a través de la determinación de coeficientes unificados de ingresos y gastos.

Los coeficientes se calculan considerando los ingresos brutos obtenidos y los gastos efectivamente soportados en cada jurisdicción en el período fiscal anterior. La fórmula general implica una proporción entre ingresos y gastos locales respecto al total país.

La amortización de un vehículo, al ser un gasto computable a efectos de la determinación de la ganancia (y, por extensión, un costo asociado a la actividad), tiene un impacto directo en la composición de los gastos utilizados para calcular los coeficientes del Convenio Multilateral. Aquí es donde la cuestión se vuelve particularmente relevante y compleja, como analiza Richard Amaro Gómez y otros expertos en la materia.

Vinculación de la amortización con los Coeficientes Unificados

La clave del análisis radica en cómo se asigna el gasto de amortización del vehículo a las distintas jurisdicciones. Si un vehículo se utiliza exclusivamente en una única provincia, la asignación del gasto de amortización a esa jurisdicción es relativamente sencilla.

Sin embargo, la problemática surge cuando el vehículo se utiliza de manera habitual en múltiples jurisdicciones. ¿Cómo se distribuye ese gasto de amortización anual entre ellas a efectos del cálculo del coeficiente? Las normativas del Convenio Multilateral y las interpretaciones varían, pero el principio general es que los gastos deben atribuirse a la jurisdicción donde se generaron o donde se utilizaron los bienes y servicios que dieron lugar a esos gastos.

Para un automóvil, esto podría implicar considerar:

- La jurisdicción donde el vehículo está radicado.

- Las jurisdicciones donde el vehículo circula habitualmente en el desarrollo de la actividad.

- La proporción de kilómetros recorridos en cada jurisdicción.

- La jurisdicción donde se encuentra la sede principal o sucursal a la que está afectado el vehículo.

La interpretación más común, y una fuente de controversia, se centra en la vinculación del gasto con la jurisdicción donde el vehículo contribuye a generar ingresos o donde está afectado a una estructura operativa. Si la amortización se considera un gasto relacionado con la estructura fija de la empresa, podría atribuirse a la jurisdicción donde se encuentra dicha estructura. Si se considera un gasto directamente vinculado a la generación de ingresos en el lugar donde se utiliza el vehículo, su asignación debería reflejar el uso geográfico.

Según análisis especializados, la amortización de un vehículo puede impactar significativamente el coeficiente de una jurisdicción si el vehículo está afectado primordialmente a la actividad desarrollada en ella, o si se logra demostrar un uso predominante en dicha provincia. Por el contrario, si el vehículo es utilizado indistintamente en varias provincias sin una afectación clara o una forma de medir su uso por jurisdicción, la asignación del gasto de amortización puede volverse compleja y sujeta a interpretaciones, pudiendo generar diferencias en los coeficientes calculados.

Una asignación incorrecta del gasto de amortización puede llevar a:

- Coeficientes unificados erróneos.

- Liquidaciones incorrectas del Impuesto sobre los Ingresos Brutos en cada provincia.

- Posibles reclamos o ajustes por parte de las administraciones tributarias provinciales.

La clave, como señalan los expertos al analizar estos casos, está en la documentación y justificación del uso del vehículo y su afectación a las actividades desarrolladas en cada jurisdicción. Registros de kilometraje, planillas de viaje, afectación formal a una sucursal específica, pueden ser elementos probatorios.

Tabla comparativa: Amortización Fiscal vs. Contable

| Característica | Amortización Fiscal | Amortización Contable |

|---|---|---|

| Objetivo principal | Determinar gasto deducible para Impuesto a las Ganancias | Reflejar el consumo de valor del activo en la contabilidad |

| Período | Establecido por ley (generalmente 5 años para autos) | Basado en la vida útil estimada por la empresa según uso y obsolescencia |

| Método de cálculo | Generalmente lineal (costo / vida útil fiscal) | Puede ser lineal, decreciente, por unidades producidas, etc. |

| Base de cálculo | Costo de adquisición (sin IVA si es crédito fiscal), sujeto a posibles topes legales | Costo de adquisición menos valor residual estimado |

| Impacto en Impuestos | Deducción en Impuesto a las Ganancias, impacto indirecto en Convenio Multilateral | Impacto en el resultado contable de la empresa |

Es evidente que, aunque ambas buscan reconocer la pérdida de valor, sus fines y reglas difieren, siendo la amortización fiscal la relevante para la determinación de la base imponible y su distribución en el marco del Convenio Multilateral.

Preguntas Frecuentes sobre Amortización de Automóviles y Convenio Multilateral

¿Todo automóvil puede ser amortizado fiscalmente?

No. Solo pueden ser amortizados fiscalmente los automóviles que se utilicen para generar rentas gravadas, es decir, afectados a una actividad económica (comercial, industrial, de servicios, profesional, etc.). Un auto de uso particular no es amortizable fiscalmente.

¿Qué pasa si vendo el auto antes de terminar de amortizarlo?

Si vendes el vehículo, deberás calcular el resultado de la venta (precio de venta menos valor residual fiscal, es decir, el costo de adquisición menos las amortizaciones acumuladas hasta la fecha de venta). Este resultado (ganancia o pérdida) puede tener implicaciones fiscales.

¿Cómo afecta la amortización al cálculo de Ingresos Brutos en Convenio Multilateral?

La amortización, al ser un gasto computable, forma parte de los gastos totales que se utilizan para calcular el coeficiente unificado. Su correcta asignación a una o varias jurisdicciones es clave para determinar la proporción de ingresos brutos que corresponde a cada provincia.

¿Existen límites al monto amortizable para automóviles?

Sí, la legislación fiscal argentina ha establecido históricamente límites al valor amortizable para automóviles, excluyendo de la amortización el excedente de un determinado monto (que se actualiza periódicamente). Esto busca limitar la deducción fiscal para vehículos considerados de lujo.

¿Es obligatoria la amortización fiscal?

Sí, la amortización fiscal de los bienes de uso afectados a la actividad es un método obligatorio para determinar la renta neta gravada. No es opcional no computarla si corresponde.

¿Cómo justifico el uso del vehículo en distintas jurisdicciones para el Convenio Multilateral?

La justificación puede requerir registros detallados: hojas de ruta, control de kilometraje por provincia, facturas de combustible o peajes que indiquen la ubicación, asignación formal del vehículo a sucursales específicas, etc. La carga de la prueba recae en el contribuyente.

Conclusión

La amortización de un automóvil utilizado en una actividad económica es un factor relevante en la determinación de la carga tributaria, tanto en el Impuesto a las Ganancias como, de manera indirecta pero significativa, en el Impuesto sobre los Ingresos Brutos bajo el régimen del Convenio Multilateral. Entender que el período de amortización fiscal es de cinco años y cómo este gasto se integra en el cálculo de los coeficientes unificados es fundamental.

La correcta atribución geográfica del gasto de amortización, especialmente cuando el vehículo opera en múltiples jurisdicciones, es un punto crítico que requiere análisis detallado y, a menudo, justificación documental. La complejidad de esta asignación subraya la importancia de contar con asesoramiento especializado para asegurar el cumplimiento normativo y una correcta determinación de las obligaciones fiscales interjurisdiccionales.

Si quieres conocer otros artículos parecidos a Amortización de Vehículos y Convenio Multilateral puedes visitar la categoría Automóviles.