17/01/2025

Muchas personas, especialmente en el ámbito empresarial o al considerar la vida útil de un activo, se preguntan en cuántos años se 'amortizan' los vehículos o 'rodados'. Aunque comúnmente se use el término amortización, que técnicamente se aplica a activos intangibles, cuando hablamos de bienes tangibles como un coche, un camión o una motocicleta, el término contable correcto es depreciación. La depreciación es el método por el cual se distribuye el costo de un activo a lo largo de su vida útil estimada. Es un concepto fundamental tanto para la contabilidad de una empresa como para la planificación fiscal.

La depreciación de un vehículo refleja la pérdida de valor que sufre con el tiempo debido al uso, el desgaste, la obsolescencia y el simple paso del tiempo. Para una empresa, poder depreciar sus vehículos es crucial porque permite reconocer ese desgaste como un gasto operativo, lo que a su vez reduce la base imponible sobre la que se calculan los impuestos. Comprender el período de depreciación aplicable a los vehículos es clave para realizar proyecciones financieras precisas y cumplir con las normativas fiscales correspondientes.

¿Qué es la Depreciación y Por Qué es Importante?

La depreciación es un principio contable que busca asignar el costo de un activo (menos su posible valor residual al final de su vida útil) a los períodos contables durante los cuales se espera que ese activo genere ingresos o preste servicio. En el caso de un vehículo utilizado para actividades económicas, como un coche de reparto, un taxi o un camión de carga, se espera que contribuya a la generación de ingresos durante varios años. Por lo tanto, en lugar de registrar el costo total del vehículo como un gasto en el año de su compra, el costo se distribuye a lo largo de su vida útil estimada.

Esta práctica es importante por varias razones. Primero, permite que los estados financieros de una empresa reflejen de manera más precisa el verdadero costo de operar a lo largo del tiempo. Segundo, y a menudo lo más relevante para muchos, la depreciación es un gasto deducible de impuestos para las empresas. Esto significa que el monto depreciado anualmente reduce la ganancia imponible de la empresa, resultando en un menor pago de impuestos. Por lo tanto, conocer el período de depreciación es esencial para la planificación fiscal y financiera.

Factores que Influyen en el Período de Depreciación

El período de depreciación de un vehículo no es universal; varía significativamente según varios factores. El más determinante suele ser la legislación fiscal del país o jurisdicción donde se encuentra registrada la empresa o el propietario del vehículo. Las autoridades fiscales establecen pautas sobre la vida útil estimada de diferentes tipos de activos para propósitos de deducción. Sin embargo, otros factores también juegan un papel:

- Tipo de Vehículo: No es lo mismo la vida útil esperada de un automóvil de pasajeros que la de un camión pesado o un autobús. Las normativas fiscales suelen asignar diferentes períodos de depreciación a distintas categorías de vehículos comerciales.

- Uso del Vehículo: Un vehículo utilizado intensivamente, como un taxi, un vehículo de reparto urbano constante o un coche de alquiler, generalmente sufre un desgaste mayor y más rápido que un vehículo de uso administrativo o personal. Algunas jurisdicciones pueden permitir períodos de depreciación más cortos para vehículos de uso muy intensivo. Es fundamental que el vehículo esté afecto a la actividad generadora de ingresos para poder depreciarlo fiscalmente.

- Regulaciones Fiscales: Como se mencionó, este es el factor principal. Cada país tiene sus propias tablas o porcentajes de depreciación anual permitidos para diferentes tipos de activos. Estas regulaciones buscan estandarizar los criterios y evitar interpretaciones arbitrarias.

- Método de Depreciación: Aunque el período total sea fijo, el método utilizado (como línea recta, saldo decreciente, etc.) afectará cuánto se deprecia cada año. El método de línea recta es el más simple y común, distribuyendo el costo uniformemente a lo largo del período.

Períodos Comunes de Depreciación para Vehículos

Determinar un número exacto aplicable a todos los casos es imposible debido a la variación legal. Sin embargo, podemos hablar de períodos que son comunes en muchas jurisdicciones para propósitos fiscales. La vida útil fiscal asignada a los vehículos suele ser el criterio más importante para determinar el período en el que se pueden depreciar totalmente.

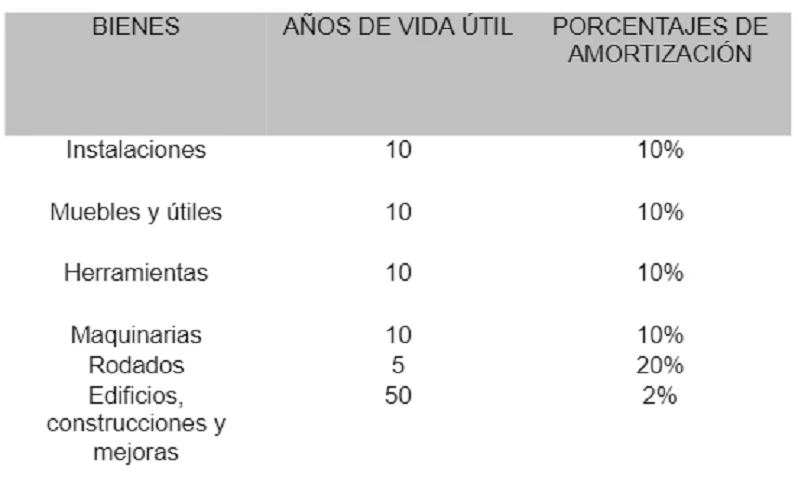

En muchos países, especialmente en Latinoamérica y Europa, es común que la vida útil fiscal de un automóvil de pasajeros o un vehículo comercial ligero (como una camioneta pequeña) afectado a una actividad productiva se estime en 5 años. Esto implica una tasa de depreciación anual del 20% bajo el método de línea recta (100% / 5 años = 20% por año).

Para otros tipos de vehículos, los períodos pueden variar:

| Tipo de Vehículo | Período Común (Años) | Tasa Anual Común (Línea Recta) |

|---|---|---|

| Automóvil de Pasajeros (Uso Comercial) | 5 | 20% |

| Camioneta/Vehículo Comercial Ligero | 5 - 7 | 14.3% - 20% |

| Camión Pesado | 7 - 10 | 10% - 14.3% |

| Autobús | 8 - 10 | 10% - 12.5% |

| Taxi / Vehículo de Alquiler (Uso Intensivo) | 4 - 6 | 16.7% - 25% |

Es crucial entender que estos son solo ejemplos de períodos comunes. La normativa específica de cada país (como las leyes fiscales de Argentina, México, España, Colombia, etc.) es la que define los porcentajes y períodos exactos aplicables. Algunas leyes pueden incluso poner topes al valor máximo sobre el cual se puede calcular la depreciación para ciertos tipos de vehículos (como automóviles de alta gama).

Métodos de Depreciación: Más Allá del Período

Si bien el período (los años) es un componente clave, el método de depreciación determina cómo se distribuye el costo a lo largo de esos años. El más simple y utilizado es el método de línea recta. Con este método, el costo depreciable (costo original menos valor residual estimado) se divide por el número de años de vida útil. Por ejemplo, un vehículo que costó $20,000, sin valor residual estimado y con una vida útil de 5 años, se depreciaría $4,000 por año ($20,000 / 5 años).

Otros métodos, como el de saldo decreciente (o acelerado), permiten depreciar una mayor parte del costo en los primeros años de vida del activo y menos en los años posteriores. Esto puede ser ventajoso fiscalmente al adelantar las deducciones. Sin embargo, la elección del método puede estar limitada por las regulaciones fiscales y debe aplicarse consistentemente.

Depreciación Contable vs. Depreciación Real de Mercado

Es fundamental distinguir entre la depreciación contable (o fiscal) y la pérdida real de valor de mercado de un vehículo. La depreciación contable es un concepto artificial utilizado para fines de reporting financiero y fiscal. La pérdida de valor de mercado, por otro lado, es lo que realmente sucede con el precio al que se podría vender el vehículo. Un coche nuevo puede perder una porción significativa de su valor de mercado en el primer año, mucho más rápido que lo que permite la depreciación contable lineal a lo largo de 5 años.

La depreciación de mercado está influenciada por la marca, el modelo, el kilometraje, el estado de conservación, la demanda del mercado y las tendencias del sector. La depreciación contable, en cambio, se basa en reglas preestablecidas y el costo original del activo. El valor residual estimado en la contabilidad es un intento de aproximar el valor de mercado al final de la vida útil contable, pero a menudo es difícil de predecir con exactitud y las normativas fiscales pueden incluso exigir un valor residual cero para ciertos activos.

Implicaciones Fiscales de la Depreciación

Para una empresa, la depreciación de sus vehículos es un gasto no desembolsable (no implica una salida de efectivo en el período en que se registra la depreciación, ya que el efectivo salió cuando se compró el activo). Este gasto reduce la utilidad contable y, por lo tanto, la base imponible para el cálculo del impuesto sobre la renta o impuestos similares. En esencia, el gobierno permite a las empresas recuperar gradualmente el costo de sus activos productivos a través de estas deducciones fiscales.

Una correcta gestión de la depreciación, conociendo los períodos y métodos permitidos, puede tener un impacto significativo en la carga fiscal de una empresa a lo largo de los años. Es una herramienta importante en la planificación financiera y fiscal estratégica.

Preguntas Frecuentes sobre la Depreciación de Vehículos

¿Puedo depreciar mi vehículo personal?

Generalmente no. La depreciación fiscal está destinada a activos utilizados en una actividad económica para generar ingresos. Un vehículo de uso exclusivamente personal no califica para la depreciación fiscal.

¿Qué sucede si vendo el vehículo antes de que termine el período de depreciación?

Si vendes un vehículo que aún no se ha depreciado completamente, debes comparar el precio de venta con el valor en libros remanente (costo original menos depreciación acumulada hasta la fecha de venta). Si el precio de venta es mayor que el valor en libros, hay una ganancia (que puede estar sujeta a impuestos). Si es menor, hay una pérdida (que puede ser deducible, dependiendo de la legislación).

¿El período de depreciación fiscal es siempre la vida útil real del vehículo?

No necesariamente. El período fiscal es una estimación estandarizada por la autoridad tributaria para simplificar y uniformar los cálculos. Un vehículo podría seguir siendo operativo (y tener valor de mercado) después de haber sido totalmente depreciado para fines fiscales, o podría volverse obsoleto antes.

¿Qué es el valor residual?

Es el valor estimado que se espera que tenga el activo al final de su vida útil. Algunas normativas fiscales permiten deducir el costo total sin considerar valor residual (asumiendo que será cero o insignificante), mientras que otras requieren estimarlo y restarlo del costo original para obtener el monto a depreciar.

¿La depreciación afecta el precio de reventa?

La depreciación contable en sí misma no dicta el precio de reventa. El precio de reventa está determinado por el mercado, el estado del vehículo, el kilometraje, etc. Sin embargo, las causas que justifican la depreciación contable (uso, desgaste, paso del tiempo) sí afectan el valor de mercado.

En conclusión, la 'amortización' de vehículos se refiere en realidad a su depreciación contable y fiscal. El período en el que esto ocurre varía, pero 5 años es una cifra muy común para automóviles de pasajeros y vehículos comerciales ligeros en muchas partes del mundo para fines fiscales. Este período es crucial para la gestión financiera y la optimización fiscal de cualquier empresa que utilice vehículos en su operación diaria.

Si quieres conocer otros artículos parecidos a Vehículos: ¿En Cuántos Años se Deprecian? puedes visitar la categoría Automóviles.