08/10/2024

La gestión adecuada de los activos de una empresa es fundamental para su salud financiera. Entre estos activos, los vehículos ocupan un lugar importante, especialmente en negocios que dependen del transporte o la logística. Sin embargo, a diferencia de otros activos que mantienen su valor o incluso lo incrementan (como ciertos terrenos), los vehículos suelen perder valor con el tiempo debido al uso, el desgaste y la obsolescencia. Es aquí donde entra en juego el concepto de amortización.

Contabilizar las amortizaciones constituye un pilar fundamental en la contabilidad y la administración financiera de cualquier empresa, con independencia de su tamaño o sector. Este proceso no solo cumple con un requisito normativo, sino que también ofrece una visión más clara y realista del valor de los activos de la empresa y su impacto en la salud financiera general. En este artículo, profundizaremos en cómo se aplica este concepto específicamente a los vehículos y cómo se calcula la amortización acumulada.

- ¿Qué es la Amortización Contable?

- Aspectos Clave Antes de Calcular la Amortización de un Vehículo

- Métodos de Cálculo de la Amortización Anual

- La Amortización Acumulada: El Corazón de la Depreciación

- Métodos Contables para Registrar la Amortización

- Contabilización de la Amortización de un Vehículo: Asientos Tipo

- Ejemplo Práctico: Cálculo y Contabilización de la Amortización Acumulada de un Vehículo

- Preguntas Frecuentes sobre la Amortización de Vehículos

- ¿Qué diferencia hay entre la amortización contable de un vehículo y la amortización de un préstamo de coche?

- ¿La amortización acumulada representa el valor de mercado actual del vehículo?

- ¿Qué sucede con la amortización acumulada cuando vendo un vehículo?

- ¿Puedo cambiar el método de amortización o la vida útil de un vehículo?

- ¿La amortización es un gasto que implica una salida de efectivo?

- Conclusión

¿Qué es la Amortización Contable?

La amortización del inmovilizado se refiere al proceso contable mediante el cual se reconoce y distribuye de forma sistemática el coste de un activo fijo (inmovilizado o activo no corriente) a lo largo de su vida útil. En contabilidad, el inmovilizado incluye aquellos activos tangibles e intangibles destinados a ser utilizados de manera continuada en la actividad de la empresa y que no se adquieren con el propósito de ser vendidos. Esto incluye edificios, maquinaria, equipos, vehículos, mobiliario, así como patentes y software, entre otros.

El propósito de la amortización del inmovilizado es reflejar la pérdida de valor de estos activos a lo largo del tiempo, ya sea por su uso, por el desgaste físico, la obsolescencia tecnológica o cambios en el mercado que reduzcan su valor. Este proceso asegura que el coste del activo se asigne a los periodos contables en los cuales el activo contribuye a generar ingresos, siguiendo el principio contable de correlación de ingresos y gastos. De esta forma, se proporciona una representación más fiel del valor neto contable del activo en el balance general y del costo real de las operaciones en el estado de resultados.

Aspectos Clave Antes de Calcular la Amortización de un Vehículo

De acuerdo con las normas de Registro y Valoración del Plan General Contable, las amortizaciones deberán establecerse de manera sistemática y racional en función de la vida útil de los bienes y de su valor residual, atendiendo a la depreciación que normalmente sufran por su funcionamiento, uso y disfrute, sin perjuicio de considerar también la obsolescencia técnica o comercial que pudiera afectarlos.

Para calcular la amortización de un vehículo (o cualquier otro activo fijo), debemos tener en cuenta los siguientes elementos:

- Valor de adquisición o valor de compra: Es el precio por el que se adquirió el vehículo, incluyendo todos los costes necesarios para ponerlo en funcionamiento (transporte, instalación, etc.), excluyendo el IVA soportado que sea deducible.

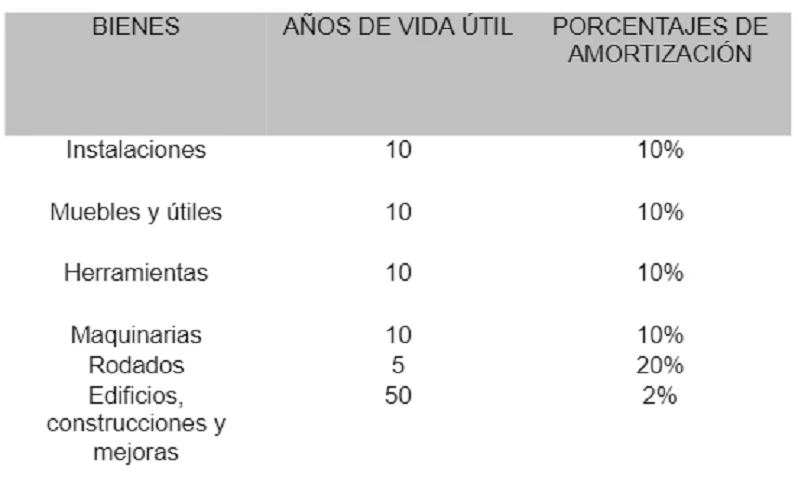

- Vida útil: Es el período de tiempo estimado durante el cual el vehículo será útil para la empresa y se espera que genere beneficios económicos. La vida útil puede determinarse en años, en kilómetros recorridos, o en cualquier otra unidad de medida que refleje el patrón de consumo de los beneficios económicos futuros. Las tablas fiscales suelen establecer períodos máximos o porcentajes anuales.

- Valor residual: Es el valor estimado que tendrá el vehículo al finalizar su vida útil, es decir, el precio por el que se podría vender o el valor que se espera recuperar al final de su período de uso previsto por la empresa. Este valor se deduce del coste de adquisición para obtener la base amortizable.

La base amortizable es la diferencia entre el valor de adquisición del vehículo y su valor residual. Es la cantidad total que se distribuirá como gasto de amortización a lo largo de la vida útil del activo.

Métodos de Cálculo de la Amortización Anual

Existen varios métodos para calcular la amortización anual de un activo. Los más comunes y reconocidos son el método lineal y el método de amortización decreciente.

Método Lineal (o de Cuota Fija)

Este es el método más sencillo y habitual. Consiste en distribuir la base amortizable de forma equitativa a lo largo de cada año de la vida útil del activo. La fórmula es la siguiente:

Amortización anual = (Valor de adquisición – Valor residual) / Vida útil (en años)

Este método supone que el desgaste o la obsolescencia del vehículo es constante a lo largo de su vida útil.

Método de Amortización Decreciente

Este método permite registrar un mayor gasto por amortización en los primeros años de vida del activo y una menor cantidad en los años posteriores. Se basa en la idea de que los activos suelen ser más productivos o sufren un mayor desgaste en sus primeros años. Existen diferentes variantes (suma de dígitos, porcentaje constante sobre valor pendiente de amortizar). El texto proporcionado menciona una variante que aplica un porcentaje sobre el valor pendiente de amortizar, con porcentajes que varían según el período de amortización:

- 1,5% si el bien tiene un período de amortización inferior a 5 años.

- 2% si el bien tiene un período de amortización igual o superior a 5 años e inferior a 8 años.

- 2,5% si el bien tiene un período de amortización igual o superior a 8 años.

Para un vehículo, la vida útil fiscal suele estar en rangos donde se aplicarían estos porcentajes si se optara por este método (si está permitido fiscalmente). Es importante consultar la normativa fiscal vigente en cada país para determinar los métodos y porcentajes aceptados.

La Amortización Acumulada: El Corazón de la Depreciación

Mientras que la amortización anual representa el gasto por depreciación de un activo en un período contable específico (generalmente un año), la amortización acumulada es la suma total de todas las cuotas de amortización que se han registrado para un activo particular desde el momento en que se puso en funcionamiento hasta la fecha actual. Es, en esencia, el desgaste total que se ha reconocido contablemente para ese activo.

En el balance general de una empresa, la amortización acumulada no se presenta como un activo, sino como una cuenta correctora de activo (o cuenta de pasivo, aunque se relaciona con el activo). Se resta del valor de adquisición original del activo para determinar su valor neto contable o valor en libros (Coste de Adquisición - Amortización Acumulada = Valor Neto Contable).

Métodos Contables para Registrar la Amortización

Desde el punto de vista teórico, el asiento contable de amortización podrá hacerse de dos formas diferentes:

- Método directo: Consiste en abonar la depreciación directamente en la cuenta que representa el elemento amortizable. Es decir, el valor de adquisición del activo se va deduciendo directamente de la amortización. Este método es menos común y no permite ver el coste original del activo en el balance.

- Método indirecto: Consiste en abonar la depreciación en una cuenta intermedia que figurará como correctora del activo. En este caso, el valor de adquisición del activo siempre figura por su importe original, y la depreciación se acumula en una cuenta separada. Este método es el más utilizado y recomendado, ya que proporciona una información más detallada y transparente en el balance general, mostrando tanto el coste histórico del activo como la depreciación acumulada hasta la fecha.

En el método indirecto, que es el que seguiremos y el más habitual, la cuenta clave para registrar la amortización acumulada es la cuenta 28X (donde X varía según el tipo de inmovilizado). Para el inmovilizado material, que incluye los vehículos, se utiliza la cuenta:

281 – Amortización acumulada del inmovilizado material: Esta cuenta se utiliza dentro del método indirecto. Se trata una cuenta de acumulación que refleja el total acumulado de la amortización que se ha reconocido en relación con los activos del inmovilizado material (como vehículos) hasta la fecha. A diferencia de la cuenta de gasto (681), que muestra la amortización del período actual, la cuenta 281 muestra el total de amortización acumulada desde que el activo fue adquirido y puesto en servicio hasta el presente. Tiene saldo acreedor (Haber) y se presenta restando al valor del activo en el balance.

La cuenta de gasto correspondiente es:

681 – Amortización del inmovilizado material: Esta cuenta se utiliza para reflejar el gasto por amortización de los bienes del inmovilizado material de una empresa en un período específico. Su saldo es deudor (Debe) y figura en la cuenta de pérdidas y ganancias como un gasto.

Contabilización de la Amortización de un Vehículo: Asientos Tipo

Veamos los asientos contables básicos relacionados con un vehículo:

1. Por la adquisición del vehículo:

| Cuenta Contable | Debe | Haber |

|---|---|---|

| 213. Vehículos | XXX | |

| 472. Hacienda Pública, IVA soportado | YYY | |

| 400. Proveedores (o 57X Bancos/Caja) | XXX + YYY |

*XXX representa el valor de adquisición sin IVA e YYY el IVA soportado.*

2. Al final del ejercicio, por la amortización anual del vehículo:

| Cuenta Contable | Debe | Haber |

|---|---|---|

| 681. Amortización del inmovilizado material | ZZZ | |

| 281. Amortización acumulada del inmovilizado material | ZZZ |

*ZZZ representa la cuota de amortización calculada para el ejercicio.*

Ejemplo Práctico: Cálculo y Contabilización de la Amortización Acumulada de un Vehículo

Imaginemos que una empresa adquiere un vehículo para transporte de mercancías el 1 de enero de 2X24 por un valor de adquisición de 30.000 € (sin incluir IVA). Se estima una vida útil de 5 años y un valor residual de 5.000 €. La empresa utiliza el método de amortización lineal y cierra sus ejercicios el 31 de diciembre.

Primero, calculamos la base amortizable:

Base Amortizable = Valor de Adquisición - Valor Residual

Base Amortizable = 30.000 € - 5.000 € = 25.000 €

Luego, calculamos la amortización anual utilizando el método lineal:

Amortización Anual = Base Amortizable / Vida Útil

Amortización Anual = 25.000 € / 5 años = 5.000 € por año.

Esta será la cuota de amortización que se registrará cada año.

Ahora, veamos cómo evoluciona la amortización acumulada y el valor neto contable:

| Año | Amortización Anual | Amortización Acumulada | Valor Neto Contable (30.000€ - Acumulada) |

|---|---|---|---|

| Inicio (01/01/2X24) | - | 0 € | 30.000 € |

| Fin 2X24 (31/12/2X24) | 5.000 € | 5.000 € | 25.000 € |

| Fin 2X25 (31/12/2X25) | 5.000 € | 10.000 € | 20.000 € |

| Fin 2X26 (31/12/2X26) | 5.000 € | 15.000 € | 15.000 € |

| Fin 2X27 (31/12/2X27) | 5.000 € | 20.000 € | 10.000 € |

| Fin 2X28 (31/12/2X28) | 5.000 € | 25.000 € | 5.000 € (Valor Residual) |

Contabilización Anual (al 31 de diciembre de cada año, de 2X24 a 2X28):

Asiento por la amortización del ejercicio:

| Cuenta Contable | Debe | Haber |

|---|---|---|

| 681. Amortización del inmovilizado material | 5.000 € | |

| 281. Amortización acumulada del inmovilizado material | 5.000 € |

Como puedes observar, la cuenta 281 'Amortización acumulada del inmovilizado material' va incrementando su saldo año tras año, reflejando el total de la depreciación reconocida. Después de 5 años, su saldo habrá alcanzado los 25.000 €, que es la base amortizable total del vehículo.

¿Qué ocurre si el vehículo se adquiere a mitad de año?

Si el vehículo del ejemplo anterior se hubiera adquirido el 1 de julio de 2X24, la amortización del primer año (2X24) se calcularía de forma proporcional al tiempo que ha estado en servicio durante ese ejercicio. Suponiendo un año de 365 días:

Días en servicio en 2X24 = 365 - 182 (primer semestre) = 183 días (aproximadamente)

Amortización diaria = Amortización Anual / 365 = 5.000 € / 365 ≈ 13,70 €

Amortización ejercicio 2X24 = Amortización diaria x Días en servicio = 13,70 € x 183 ≈ 2.507,10 €

El asiento de amortización al 31/12/2X24 sería por 2.507,10 €.

Los años completos (2X25, 2X26, 2X27) se amortizarían por 5.000 €.

El último año (2X28), se amortizaría por los días restantes para completar los 5 años de vida útil. Si en 2X24 se amortizaron 183 días, restan 365 * 5 - 183 = 1825 - 183 = 1642 días de amortización. Si ya se amortizaron 3 años completos (3 * 365 = 1095 días), quedan 1642 - 1095 = 547 días. Esto no cuadra. Es más simple pensar que si en el primer año se amortizó la mitad (aprox.), en el último año se amortizará la otra mitad. La vida útil total es de 5 años. Si empezó el 1 de julio de 2X24, terminará su vida útil el 1 de julio de 2X29. La amortización del año 2X29 sería por los primeros 181 días (hasta el 30 de junio). Amortización 2X29 ≈ 13,70 € x 181 ≈ 2.479,70 €.

La suma de la amortización de 2X24 (2.507,10 €), los 4 años completos (4 * 5.000 € = 20.000 €) y 2X29 (2.479,70 €) daría aproximadamente los 25.000 € totales a amortizar, con pequeñas diferencias por redondeo.

Es fundamental ser preciso con los días o usar meses completos si la política contable lo permite y está alineado con la normativa.

Preguntas Frecuentes sobre la Amortización de Vehículos

Aquí respondemos algunas dudas comunes relacionadas con la depreciación de vehículos:

¿Qué diferencia hay entre la amortización contable de un vehículo y la amortización de un préstamo de coche?

Esta es una distinción muy importante. La amortización contable (depreciación) es un proceso para asignar el coste de un activo (el vehículo) a lo largo de su vida útil en los libros de la empresa, reflejando su pérdida de valor. Es un gasto no monetario. La amortización de un préstamo de coche, por otro lado, se refiere al proceso de pagar una deuda (el préstamo) a lo largo del tiempo. Cada pago del préstamo incluye una parte de interés y una parte que reduce el principal adeudado. Es un proceso financiero relacionado con la deuda, no con el valor del activo en sí mismo. Son conceptos completamente diferentes.

¿La amortización acumulada representa el valor de mercado actual del vehículo?

No. La amortización contable y, por lo tanto, la amortización acumulada, se basan en el coste histórico del activo y una estimación de su vida útil y valor residual. El valor de mercado de un vehículo está determinado por la oferta y la demanda, su estado actual, kilometraje, y otros factores del mercado, y rara vez coincide con su valor neto contable.

¿Qué sucede con la amortización acumulada cuando vendo un vehículo?

Cuando una empresa vende o da de baja un vehículo, se deben eliminar tanto el coste original del activo como su amortización acumulada de los libros contables. La diferencia entre el precio de venta del vehículo y su valor neto contable en el momento de la venta determinará si la empresa ha obtenido una ganancia o una pérdida en la disposición del activo.

¿Puedo cambiar el método de amortización o la vida útil de un vehículo?

Sí, pero no arbitrariamente. Los cambios en la estimación de la vida útil o el valor residual, o en el método de amortización, se consideran cambios en estimaciones contables. Estos cambios se aplican de forma prospectiva, es decir, a partir del período en que se realiza el cambio y en períodos futuros. Deben estar justificados por nueva información o cambios en las circunstancias (por ejemplo, un uso mucho más intensivo de lo esperado) y documentarse adecuadamente.

¿La amortización es un gasto que implica una salida de efectivo?

No. La amortización es un gasto contable que se registra para cumplir con el principio de correlación de ingresos y gastos y reflejar el consumo del valor del activo. No implica una salida de dinero en el período en que se registra. La salida de efectivo ocurrió cuando se adquirió el activo inicialmente.

Conclusión

Calcular y contabilizar correctamente la amortización de los vehículos es esencial para cualquier empresa. Permite reflejar de manera fiel la disminución del valor de estos activos a lo largo del tiempo, obtener el valor neto contable actualizado y presentar una imagen más realista de la situación financiera de la empresa. La amortización acumulada, en particular, proporciona una visión clara del desgaste total reconocido contablemente y es un componente clave para determinar el valor en libros del vehículo en un momento dado. Comprender estos conceptos y su aplicación práctica asegura una contabilidad precisa y una mejor toma de decisiones financieras.

Si quieres conocer otros artículos parecidos a Amortización Acumulada de un Vehículo: Guía puedes visitar la categoría Automóviles.